Таможенная пошлина

Перевозка товаров через латвийскую границу контролируется с помощью налога на импорт и экспорт (таможенной пошлины), а также другими пошлинами, предусмотренными таможенной политикой Латвии. Таможенная пошлина, как правило, включается в цену товара.

Таможенные пошлины делятся следующим образом:

- фискальная пошлина – для увеличения бюджета;

- протекционная пошлина – для защиты отечественного производителя;

- преференциальная пошлина – для поддержки импорта по пониженным тарифам;

- антидемпинговая пошлина – для поддержки производителей, с целью экспорта товаров по низким ценам.

Иные налоги в Латвии

Возвращаясь к предыдущему пункту, нужно отметить, что затраты при покупке недвижимости не являются конечными. Обладателям квартиры или дома в Латвии необходимо уплачивать 3 % от его кадастровой стоимости ежегодно.

Возвращаясь к предыдущему пункту, нужно отметить, что затраты при покупке недвижимости не являются конечными. Обладателям квартиры или дома в Латвии необходимо уплачивать 3 % от его кадастровой стоимости ежегодно.

Также налог на недвижимость в Латвии взимается с тех, кто сдает жилую площадь в аренду, но как предприниматель не зарегистрирован. С таких граждан взимается 10 % от суммы соглашения с арендатором.

Так же, как и в случае с НДС, фактическим плательщиком выступает конечный потребитель.

Акциз на табачные изделия вырос в два этапа – с 1 января и с 1 марта 2019 года. Цена на сигареты выросла примерно на 5 %. С 1 марта подорожали алкогольные напитки на 10 %.

Налоги взимаются и с владельцев движимого имущества. В 2017 году был отменен сбор за регистрацию транспортного средства. Одновременно с этим был увеличен размер платежа за эксплуатацию ТС.

Транспортный налог в Латвии в 2019 году будет зависеть не только от размера двигателя или мощности (для электромобилей), но и от уровня выброса углекислоты

Таким способом государство борется с чистотой воздуха, считая, что теперь будущий владелец обратит внимание на этот показатель при выборе транспорта

На автомобили, у которых уровень выброса углекислоты не будет превышать 50 г/км, ставка налога составит 20 евро, у которых превысит 351 г/км – 640 евро. Наиболее актуальны эти нормы для автомобилей старше 10 лет

Еще одним неприятным изменением 2017 года стало введение сбора на ввезенные из-за рубежа автомобили. Налог на машины с иностранными номерами в Латвии составляет около 1 000 евро ежегодно. Платится он лишь теми владельцами, которые проживают в стране на ВНЖ и ПМЖ, к туристам это не относится.

Дополнительным сбором облагаются компании, производство которых связано с загрязнением окружающей среды. Начисление и удержание платежа регулируется Законом о налоге на природные ресурсы. Его размер зависит от величины компании и характера ее деятельности.

Еще одним налогом облагаются юридические лица, которые проводят лотереи и азартные игры. Ставка налога за реализацию лотерейных билетов составляет 10 % от доходов с их продажи.

За осуществление азартных игр ставка плавающая и зависит от характера игры. Например, с каждого игрового автомата его владелец заплатит 4 164 евро, а с каждой рулетки – 23 400 евро.

Также налогами облагаются получение наследства, содержание домашних животных, эксплуатация морских и речных судов.

Корпоративный налог на прибыль предприятий

После вступления в силу нового Закона о корпоративном подоходном налоге с 1 января 2018 действуют следующие правила при взимании налога на прибыль:

- Прибыль юридического лица подлежит налогообложению только в части ее распределения в пользу участников (акционеров) такого лица и иных выплат, приравненным к распределению прибыли. Т.е., если юридическое лицо не распределяет прибыль, а реинвестирует ее в развитие бизнеса, то обязанности уплачивать налог у него не возникает.

- К распределению прибыли приравниваются следующие выплаты: — расходы, не связанные с хозяйственной деятельностью; — сомнительная дебиторская задолженность; — повышенные процентные платежи; — выдача займов связанным лицам; — сделки со связанными лицами по нерыночным ценам; — имущество, предоставляемое нерезидентом работникам своего постоянного представительства в Латвии; — ликвидационная квота.

- Базовая ставка налога составляет 20 %. При этом, если получателем дивидендов является физическое лицо-резидент Латвии, то после уплаты налога на прибыль при их распределении, такое физическое лицо не включает суммы полученных дивидендов в налоговую базу для целей исчисления НДФЛ.

- Дивиденды, полученные латвийской компанией от лица любой резидентности (за исключением офшорных компаний) не подлежат налогообложению. Также не облагаются налогом доходы от продажи акций латвийской компании, принадлежавших какому-либо лицу 36 месяцев и более.

- Эффективная ставка налога может составлять 25 %, так как при расчете налогооблагаемой базы применяется коэффициент 0, 8 (на него делится сумма полученного дохода, в результате чего налогоплательщик рассчитывает налоговую базу, к которой, в свою очередь, применяет базовую ставку).Пример: акционер компании получил дивиденды на сумму 100 Евро. Налоговая база составит 100/0,8=125 Евро. Сумма налога к уплате составит 125*20%= 25 Евро, что фактически является 25% от полученных 100 Евро.

- Отменено существовавшее ранее требование об уплате авансовых платежей по налогу на прибыль (заключавшееся в уплате 1/12 суммы налога за предполагаемую прибыль следующего периода). Положение о его отмене начнет действовать с 1 июля 2018.

- Налоговым периодом по налогу на прибыль признается календарный месяц, за исключением компаний, для которых законом прямо установлен налоговый период в квартал (в частности, для занимающихся сельскохозяйственной деятельностью). Декларация по налогу на прибыль сдается в налоговый орган (Службу государственных доходов) до 20 числа месяца, следующего за налоговым периодом. Если в таком периоде распределение прибыли не осуществлялось, то декларацию можно не сдавать.

- Порядок взимания налога заключается в удержании налога при осуществлении выплаты дивидендов юридическим лицом в адрес своих участников. Перечисление сумм удержанного налога в бюджет также осуществляется в срок до 20 числа месяца, следующего за налоговым периодом.

- Отчетным периодом по налогу на прибыль, как и ранее, признается календарный год. Закон о корпоративном подоходном налоге начинает действовать с отчетного периода, соответствующего календарному 2018 году. К периодам до 31 декабря 2017 применяются правила ранее действовавшего акта о налоге на прибыль (ставка 15 % на всю прибыль, в т.ч. нераспределенную; авансовые платежи по налогу в размере 1/12 от его суммы; сроки представления и порядок заполнения деклараций).

- Ставка налога на прибыль для микропредприятий составляет 15 %, а налоговой базой является вся полученная прибыль независимо от ее распределения участникам или акционерам. Микропредприятиями являются юридические лица любой организационно-правовой формы, удовлетворяющие следующим требованиям: — годовой оборот компании не превышает 40 000 Евро (ранее был 100 000 Евро); — всеми участниками или акционерами компании являются физические лица; — в компании есть не более 5 сотрудников (включая участников или акционеров); — заработная плата сотрудников не превышает 720 Евро в месяц.

- Законом предусмотрена возможность переноса нераспределенной прибыли на последующие периоды, а также уменьшения ее суммы на убытки и начисленные дивиденды при расчете налога.

Шаг за шагом

4.1.4 Регистрация фирмы

lursoft.lv

4.6 Банк

- Ваш счет будет мультивалютным (евро/доллар + другие валюты по желанию), то есть вы можете принимать от заказчика SWIFT-переводы денег в любой валюте, из любых стран. Никакого валютного контроля, никаких ограничений.

- Если вы хотите поменять крупную сумму денег (например 5000 долларов в евро), вы можете связаться с менеджером банка и он даст вам более выгодный курс.

- Ваш счет будет в Европейском банке, так как Латвия — член ЕС. Помимо того, что это престижно — Upwork, и PayPal с недавних пор поддерживают функцию быстрого вывода денег на счет в любом европейском банке, что не может не радовать.

4.7 PayPal

4.7.1 Общая информация

- Американцы привыкли к PayPal, это их привычный инструмент для оплаты услуг

- В PayPal комиссии немаленькие (~4%, плюс иногда конверсия валюты), но все же не конские 20%, как на Upwork. Если вы сработались с заказчиком из США на Upwork, предложите ему оплачивать ваши услуги через PayPal, уверен, он не откажется.

- С PayPal также вы можете оплачивать услуги — хостинг, например. Это пойдет в расходы.

- У PayPal достаточно удобная отчетность

- Вы можете выводить деньги на счет в Европейском банке или на карту Visa/MasterCard.

Общие правила налогового контроля

Статья 1 Закона «О налогах и пошлинах» предусматривает следующие виды налогового контроля: наблюдение, тематическая проверка, проверка соответствия данных и налоговый аудит. Наблюдение за соответствием законам – это контроль, осуществляемый налоговой администрацией определенный период времени, в течение которого фиксируется все происходящее в месте хозяйственной деятельности налогоплательщика. Проще говоря, подсчитываются клиенты, отслеживается, выдаются ли чеки, продается ли неучтенный товар и тому подобное. При выявлении нарушений составляется административный протокол, и на налогоплательщика налагается штраф. Серьезное правонарушение может привести к налоговой проверке (аудиту). На практике наблюдение используется в парикмахерских, косметических салонах и в местах общественного питания (для контроля оборота алкоголя). Проверка соответствия данных – относительно новый вид проверки. Это исследование, в ходе которого оценивается ин-формация, представленная налогоплательщиком в налоговую администрацию в декларациях и отчетах. Эта информация сравнивается с имеющейся в распоряжении налоговой администрации. Такие проверки проводятся в помещениях налого-вого органа без участия самого налогоплательщика (в чем-то эти проверки похожи на камеральные налоговые проверки в России). Как и в случае с другими видами контроля, по итогам проверки соответствия данных не могут быть начислены дополнительные налоги, но, установив несоответствие, налоговая администрация может задержать возврат налогоплатель-щику переплаченных налогов. Тематическая проверка – это контроль соблюдения налогоплательщиком отдельных нормативных требований. Проверяются бухгалтерский учет и отдельные бухгалтерские документы, которые сравниваются с информацией участников сделки, проводятся встречные проверки, осмотр складских запасов и так далее. По итогам такой проверки налоговая администрация не вправе требовать от налогоплательщика уплаты дополнительных налоговых платежей в бюджет. Налоговый аудит – основной инструмент налогового контроля в Латвии. Это проверка правильности учета, уплаты и пе-речисления в бюджет одного или нескольких налогов (сборов), отдельных позиций налоговой декларации, а также соблюде-ния законов в конкретном налоговом периоде. Только налоговый аудит может привести к пересмотру налоговых последст-вий, причем он может быть продолжением вышеупомянутых проверок и содержать информацию из них. Таким образом, все другие виды проверок имеют характер и функции мониторинга и оценки необходимости налогового аудита налогоплатель-щика в будущем и борьбы с теневой экономикой. Статья 23 Закона «О налогах и пошлинах» уточняет роль налогового аудита в процессе сбора налогов. Налоговая администрация по результатам налогового аудита определяет или уточняет суммы налогов, которые должны быть указаны в налоговой декларации и информационных материалах проверяемого налогоплательщика, а также налогооблагаемый доход (убытки) и налоговые расчеты в соответствии с требованиями налогового законодательства в этой области. При этом налоговая администрация вправе провести аудит и наложить штрафы только за последние три года после наступления даты уплаты налога. Если по конкретному налогу или позиции декларации за конкретный период был произведен налоговый аудит, принятое налоговой администрацией решение (заключение) является окончательным и может быть пересмотрено, только если возбуждено уголовное дело по факту мошенничества, подделки документов, уклонения от уплаты налогов и пошлин или совершения другого уголовного преступления, расследование которого может повлиять на сумму налога. Таким образом, любая ревизия, если ее результат не отменен, – это отправная точка для дальнейшего мониторинга налогоплательщика и в некоторой степени его «фотоснимок» (фиксирование данных) на определенную дату (последний день проверяемого периода). Это значит, что даже в тех случаях, когда прямые налоговые последствия для налогоплательщика не возникают, необходимо оценивать правоту налоговой администрации, иначе в дальнейшем не будет возможности обжаловать ее заключение. Важным можно назвать тот факт, что налоговый аудит в Латвии – это разовое мероприятие для соответствующего налогового периода, то есть оно не может быть повторено, а значит, налогоплательщик защищен от повторных проверок, что снижает возможность так называемого «заказного» аудита и ограничивает произвол налоговой администрации.

Сравнение налоговых систем Латвии и России

Если не учитывать разницу в названии отдельных налогов и платежей, перечень основных взносов в государственный бюджет для Латвии и России по смыслу во многом сопоставим.

| Вид налога | В России | В Латвии |

|---|---|---|

| Налог на прибыль предприятий | От начисленной прибыли | Уплачивается только в случае распределения заработанных доходов |

| Подоходный с физлиц | Фиксированная ставка | Прогрессивная шкала |

| Налог с микропредприятий и упрощенные режимы налогообложения | Существует сразу несколько систем для довольно широкого круга коммерческих организаций и предпринимателей | Единственная система, позволяющая мелким компаниям платить лишь процент с оборота (при соблюдении ряда условий) |

| Социальные взносы | Работодатель начисляет и уплачивает взносы по нескольким видам страхования | Наниматель платит единую ставку |

Благодаря этой схожести и заключенным между правительствами двух стран соглашениям многие россияне, ведущие бизнес в Латвии, избегают двойного налогообложения на родине.

Прочие виды пошлин на территории государства

- Налоги на авто. Удерживаются со всех легковых машин и мотоциклов вне зависимости от объема двигателя. Сбор нужно оплатить до момента регистрации транспортного средства в ГИБДД.

- Пошлина за иностранные номера машин. Если резидент страны, имеющий внутри ее границ место проживания, ездит на авто с иностранными номерами, он обязан выплачивать по 1000 евро в год. Допускается временная регистрация номера, что снизит пошлину до 700 евро для джипов и седанов класса люкс, и 200 евро – для остальных авто.

- Сбор за собак и домашних животных. С каждой собаки, достигшей полугодия, нужно перечислять 10 евро в год. Скидки дается владельцам-инвалидам первой и второй группы. Для стерилизованных животных сбор составляет 5 евро в год.

- Налог на наследство в Латвии. Уровень перечисления зависит от степени родства наследника. Первая очередь – дети – выплачивает 0,5%. По мере отдаления очередей процент растет, если наследство получает друг или знакомый, не состоящий в родстве с наследодателем, он оплачивает 15% от ликвидной суммы объекта.

- Дорожный сбор для автомобилей, зарегистрированных ранее 2017 года, пошлина составляет 7,4%. С 2017 года дорожный сбор рассчитывается на основании выброса в окружающую среду углекислого газа. Чем больше объем двигателя, тем дороже оплата. Сумма колеблется от 48 до 640 евро в год.

- Пошлина при продаже квартиры или дома. Операция приравнивается к приросту капитала и облагается по ставке 15%.

- Налог на доход от недвижимости. Есть два варианта: оплачивать 9% с прибыли как микропредприятие или рассчитывать разницу между расходами на содержание объекта и доходами от его сдачи и перечислять от полученной суммы 24%.

Получите разъяснение по каждому пункту налогообложения в Латвии от специалистов сайта UraFinance. Все консультации бесплатные.

Налогообложение нерезидентов в латвийском бизнесе

Налогообложение нерезидентов в Латвии и его основополагающим нормативным актом в стране, устанавливающим правовые нормы в области ведения финансовых записей и инвентаризации. А именно «Закон о бухгалтерском учете». Его положения обязательны для всех коммерческих и некоммерческих организаций. Также а также для латвийских компаний с иностранным капиталом, которые внесены в действующий на территории Латвии реестр предприятий, независимо от формы собственности. Также он является регулирующим нормативным документом для финансируемых из государственного и муниципального бюджетов учреждений, для религиозных, профсоюзных, общественных объединений, для ассоциаций и фондов.

Годовой отчет предприятий

Другим важным нормативным актом в области финансов и налогообложения нерезидентов в Латвии является «Закон о годовых отчетах предприятий». Его действие распространяется на все зарегистрированные в Латвийской Республике организации и коммерческие предприятия. Независимо от особенностей осуществления ими предпринимательской или иной деятельности, а также от формы собственности.

Годовой отчет необходимо подавать в Службу государственных доходов (СГД):

- в бумажной форме в любом центре обслуживания клиентов СГД;

- отправив по почте, на почтовый адрес СГД;

- в электронной форме, через систему ;

«Закон о годовых отчетах предприятий» устанавливает перечень организационно-правовых форм организаций, обязанных ежегодно предоставлять финансовую отчетность и организаций. Разумеется, для тех фирм, которые освобождены от исполнения этого требования. Под его действие не подпадают фермы, индивидуальные коммерсанты и рыбоводческие предприятия. при условии, что ежегодная прибыль которых на начало финансового года не превышает 300 000 евро. Отдельными нормативными документами регулируется порядок предоставления годовой отчетности финансовыми организациями. А именно, кредитными учреждениями, банками, страховыми компаниями и пенсионными фондами.

Трудового законодательство для иностранных работников

В области трудового законодательства определяющим юридическим документом является «Закон о труде». Который устанавливает правовой статус работников и работодателей, их права и обязанности, а также другие принципы трудовых правоотношений.

Несомненно, что под защиту этого закона попадают иностранные работники работающие на предприятиях Латвии. Особенности осуществления трудовой деятельности и налогообложение нерезидентов определяются в других внутригосударственных нормативных актах. Также в двусторонних договорах между Латвийской Республикой и соответствующими государствами.

Налог на доходы физических лиц (НДФЛ), взимается в законодательном порядке за предпринимательскую деятельность по ставке 15%.

Законом “О подоходном налоге с предприятий” установлен налог на добавленную стоимость в размере 22%. Для отчетности предприятий промежуток времени — Отчетный период — календарный месяц, квартал, полугодие. Период устанавливается исходя из облагаемого оборота за предыдущий таксационный год

Самое важное, НДС система едина для всех стран Европейского Содружества

Отчет по НДС

В тех случаях если сделки компании превышают установленный порог в 50 000 EUR за календарный год. Тогда в обязательном порядке необходимо получать номер плательщика НДС (PVN).

Тем не менее, тем коммерсантам кому необходим в работе номер НДС (PVN). Могут подать на регистрацию в любой момент. Отчеты по НДС сделкам подаются до 15 числа, за период прошедшего месяца.

Декларацию о местных НДС-сделках необходимо подавать до 15 числа месяца, следующего за отчетным.

Подоходный налог с наемного работника удерживается в размере 25%

Социальные платежи рассчитываются по общей ставке в 35,09% от заработной платы наемного работника, 24,09% выплачивает в государственный бюджет наниматель и 11% оплачивает трудящийся.

Налог на прирост капитала. Полученный доход включается в общий доход, облагаемый подоходным налогом с предприятий.

Сравнение основных моментов налогообложения в Латвии и Литве

Латвия и Литва – 2 страны, между которыми предприниматели в России часто делают выбор, где зарегистрировать свою компанию. Ниже в таблице вы найдете сравнительную характеристику систем налогообложения этих двух стран:

Латвия

Литва

Местный аналог общества с ограниченной ответственностью

Корпоративное налогообложение

Если юридическое лицо зарегистрировано в Латвии

Если юридическое лицо зарегистрировано в Литве

База налогообложения для резидентов

Общемировой доход за исключением дохода от представительств, учрежденных в странах ЕС или странах, с которыми Литва заключила соглашение об избежании двойного налогообложения.

Налог на прибыль организаций

Налог по ставке 20% взимается только с распределенной прибыли в виде дивидендов.

Упрощенный режим налогообложения

Да, 5% для микропредприятий (до 10 сотрудников и годовая выручка до 1 миллиона литовских лит).

Налог на прирост капитала

Прирост капитала от продажи имущества включается в базу по налогу на прибыль организаций. Прирост капитала от продажи акций не облагается налогом

Доходы от прироста капитала включаются в налогооблагаемую базу по налогу на прибыль организаций.

Налогообложение дивидендов от нерезидентов

15%, за исключением дивидендов из стран ЕС.

Налоги у источника

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

10%, за исключением стран ЕС или стран, с которыми Литва заключила соглашения об избежании двойного налогообложения.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Платежи за технические работы

Перевод средств представительствам

Платежи за консультационные и управленческие услуги нерезидентам: налог у источника 20%.

Другие налоги организаций

Налог с заработной платы, удерживаемый агентом

35,09% (24,09% выплачивает работодатель, 11% удерживается с заработной платы сотрудника).

Работодатель удерживает от 30,98% до 32,6% от заработной платы сотрудника, а также дополнительно удерживаются 3% в счет пенсионного фонда и 6% в счет медицинского страхования).

Налогобложение физических лиц

Физические лица-резиденты Латвии – общемировой доход, нерезиденты – доход от источников в Латвии.

Физические лица-резиденты Литвы – общемировой доход, нерезиденты – доход от источников в Литве.

Пребывание в Латвии в течение 183 дней в 12-тимесячный период после первичного въезда

(1) постоянное место пребывания физического лица – Литва, (2) Литва – место социального, личного и экономического интереса физического лица, (3) физическое лицо пребывает в Литве не менее 183 дней в году, (4) физическое лицо пребывает в Литве в течение 280 дней за 2 года подряд и не менее чем по 90 дней в каждом году, (5) физическое лицо, являясь гражданином Литвы, не отвечает требованиям пунктов 3 и 4, но получает доход или чье жилье в другой стране оплачивается из федерального или муниципального бюджетов Литвы.

Налог на доходы физических лиц

24% на доходы от заработной платы и коммерческой деятельности, 15% – доходы от прироста капитала, 10% – иные доходы.

Налог на прирост капитала

Доход от продажи имущества (недвижимости, акции и др.) – 15%. Налог в размере 2% удерживается латвийским юридическим лицом от продажной цены недвижимости или акций компании, владеющей недвижимостью, если продавец – физическое лицо-нерезидент.

15% от продажи недвижимости.

Косвенное налогообложение

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Налоги в Латвии для нерезидентов

Иностранное физическое лицо по закону ЛР признается резидентом если:

- постоянно находился в стране на протяжении 183 дней из последних 12 месяцев;

- гражданин Латвии, который выполняет работу по поручению государства в другой стране.

Все остальные считаются нерезидентами.

Налогообложение нерезидентов производится по льготной ставке.

- С доходов от капитала: дивиденды, выплаты, проценты — 20%.

- С прироста капитала за счет игры на фондовой бирже — 20%.

- На недвижимость — 0,5 — 3 % от кадастровой стоимости объекта.

Налоги в Латвии для частных лиц

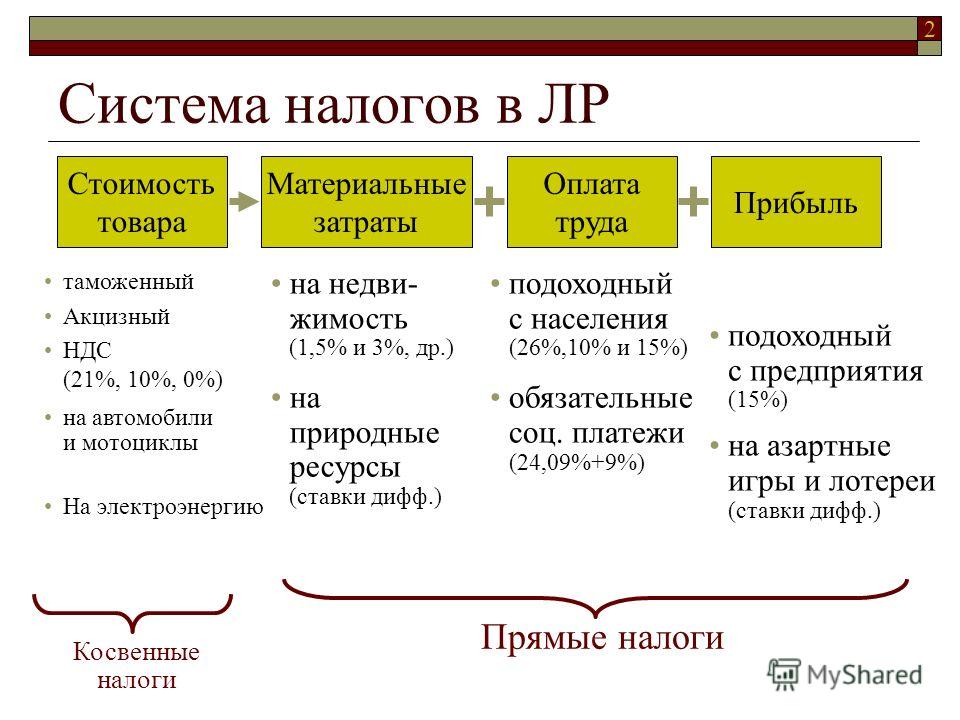

Налог на добавленную стоимость (латыш. Pievienotās vērtības nodoklis) Облагаемый объект – товары и услуги (налог добавляется к цене товара или услуги).

Основная ставка составляет 21 %, пониженная ставка 12 % применяется к медикаментам, некоторым продуктам питания, пассажирским перевозкам, учебной литературе и периодике, услугам гостиниц, древесному топливу, поставке теплоэнергии и услугам по управлению недвижимостью. Импорт и экспорт НДС не облагаются

Подоходный налог с населения (латыш. Iedzīvotāju ienākuma nodoklis)

В Латвии используют прогрессивный подоходный налог. Если у вас есть налоговая книжка и налог за вас платит работодатель, то ставка составит 20% если ежемесячная заработная плата ниже 1667 евро, 23% при ежемесячном доходе выше 1667 евро

Обратите внимание, если в вашей налоговой книжке отмечено, что вы хотите оплачивать 25% ПНН, то с вас будет вычитаться именно эта ставка, при любом доходе

Если вы ведете хозяйственную деятельность, то ПНН будет рассчитываться с годового дохода и в этом случае ставка составит: 20% для тех, чьи доходы за год ниже 20 004 евро, 23% для тех, чьи доходы от 20 004 – 62 800 и 30% для тех, чьи доходы превышают 62 800 евро.

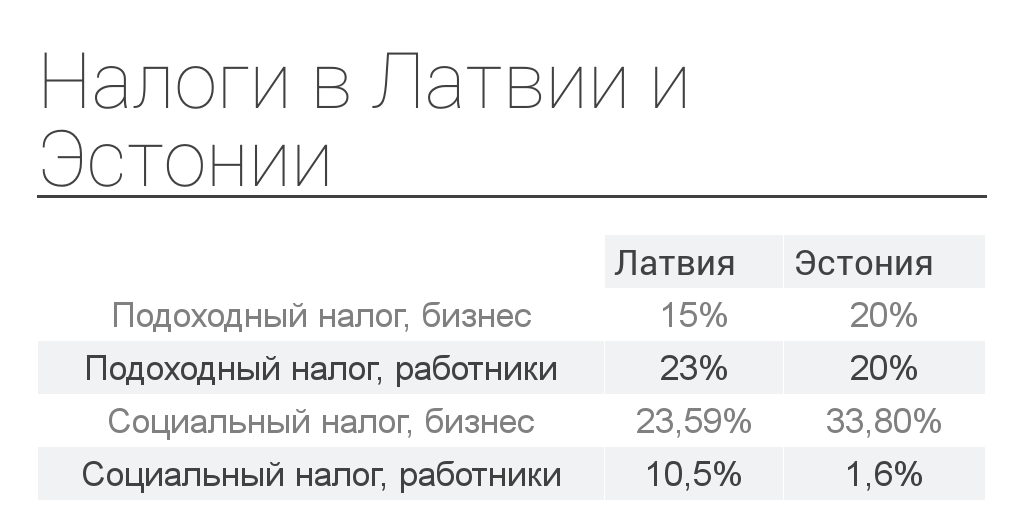

Обязательные взносы социального страхования (латыш. Valsts sociālās apdrošināšanas obligātās iemaksas) Основная ставка — 34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель.

Налог солидарности (латыш. Solidaritātes nodoklis) Ставка и механизм налога на солидарность идентичны ставке и механизму ОВСС (34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель). Налогом облагаются доход более 48 600 евро в год.

Налог на недвижимость (латыш. Nekustamā īpašuma nodoklis)

Ставка налога составляет от 0,2 % до 1,5 % от кадастровой стоимости недвижимости и может быть повышена до 3 % для заброшенных объектов.

Налог за эксплуатацию транспортного средства (латыш. Transportlīdzekļa ekspluatācijas nodoklis) Налог взимается с транспортных средств, принадлежащих частным лицам .К транспортным средствам старше 2005 года выпуска применяется повышенная ставка.

Таможенный налог (латыш. Muitas nodoklis) Применяется к товарам, ввезённым в Латвию извне Европейского союза. Ставки определяются регулой Европейской комиссии

Акцизный налог (латыш. Akcīzes nodoklis) Налогом облагаются алкогольные напитки, табачные изделия, нефтепродукты, природный газ, безалкогольные напитки и кофе, а также жидкости, используемые в электронных сигаретах.

Процедуры налогового контроля в Латвии

СГД ежегодно проводит разнообразные виды проверок, в том числе проверки на соответствие предоставленных налогоплательщиками данных, а также тематические проверки и налоговые аудиты. В целом это более 13 000 проверок в год. Их эффективность доходит до 97%, а значит, позволяет возвратить в государственную казну серьезную сумму недоплаченных или скрытых налогов.

Законодательством страны предусмотрено наказание за обман налоговой в Латвии:

- штраф за просрочку 0,05% в сутки от размера неуплаченного налога;

- штраф 5% от общей суммы незадекларированных сделок, размер каждой из которых превышает 1000 латов (около 1683$);

- отказ в налоговых льготах за неоправданно просроченные платежи;

- штраф за умышленное занижение налоговой базы равный размеру неуплаченного с нее налога (при повторном нарушении взимается в двойном размере);

- штраф за несоблюдение сроков предоставления налоговой декларации (до 15 суток – 0,1%, от 1 до 30 суток – 0,5%, от 30 суток – 1% от суммы налога);

- штраф за ведение хозяйственной деятельности без регистрации в налоговых органах (равен сумме неуплаченных налогов или взимается в двойном размере за предыдущий период).

Систематические и серьезные нарушения могут привести к приостановке хозяйственной деятельности и уголовной ответственности (лишение свободы на срок до 5 лет).

Налоги в Латвии.

В фискальной системе Латвии в последние годы происходили процессы гармонизации с общепринятыми нормами еврозоны. Поэтому в отношении налогового законодательства большинство норм соответствуют таковым в прочих странах ЕС. Одновременно налоги в Латвии — одни из самых низких в Европейском Союзе. Главная причина — не до конца «окрепшая» экономика, которая хотя и характеризуется сравнительно малым дефицитом госбюджета и низким уровнем государственного долга, но все же требует налоговых преференций предпринимателям для достижения стабильно высоких темпов роста. В целом налоговая система достаточно простая, что облегчает ведение бизнеса и учета. Однако ее элементарность автоматически означает сравнительно малое количество законодательных «лазеек», зная которые можно было бы легально уменьшить фискальное бремя. Поэтому налоги в Латвии хоть и изначально низкие, но при детальном сравнении с прочими странами могут оказаться сопоставимыми. Преимущество латвийской системы — низкие налоги не требуют широких познаний законодательной базы и доступны «по умолчанию» каждому.

В фискальной системе Латвии в последние годы происходили процессы гармонизации с общепринятыми нормами еврозоны. Поэтому в отношении налогового законодательства большинство норм соответствуют таковым в прочих странах ЕС. Одновременно налоги в Латвии — одни из самых низких в Европейском Союзе. Главная причина — не до конца «окрепшая» экономика, которая хотя и характеризуется сравнительно малым дефицитом госбюджета и низким уровнем государственного долга, но все же требует налоговых преференций предпринимателям для достижения стабильно высоких темпов роста. В целом налоговая система достаточно простая, что облегчает ведение бизнеса и учета. Однако ее элементарность автоматически означает сравнительно малое количество законодательных «лазеек», зная которые можно было бы легально уменьшить фискальное бремя. Поэтому налоги в Латвии хоть и изначально низкие, но при детальном сравнении с прочими странами могут оказаться сопоставимыми. Преимущество латвийской системы — низкие налоги не требуют широких познаний законодательной базы и доступны «по умолчанию» каждому.

Подоходный налог с предприятий

В силе с 01.01.2018.

Налогоплательщиками (резидентами) признаются латвийские компании и постоянные представительства (филиалы) иностранных компаний.

Налогом облагается распределенная прибыль и выплаты, приравненные к распределению прибыли. Нераспределенная прибыль налогом не облагается.

Ставка налога 20% от распределяемой прибыли (брутто) или 25% от выплаченной суммы (нетто).

- 800 евро выплата участнику или акционеру;

- 200 евро налог.

- 1 000 евро выплачены участнику или акционеру как дивиденды;

- 250 евро налог.

К распределению прибыли приравнены и облагаются 25%:

- расходы, не связанные с бизнесом;

- сомнительная дебиторская задолженность;

- повышенные процентные платежи;

- займы связанным лицам;

- сделки со связанными лицами по нерыночным ценам;

- ликвидационная квота.

Освобождены от налога:

- полученные дивиденды (кроме дивидендов из офшоров);

- прирост капитала при продаже акций, которые были в собственности не менее трех лет (кроме акций офшорных компаний).

При расчете налога эти доходы отнимают от облагаемой суммы.

Офшорами признаются компании согласно утверждённому «черному списку”. Из списка автоматически исключаются страны, которые заключили международные соглашения об обмене налоговой информацией.

Срок подачи декларации и уплаты налога — 20-е число следующего месяца. Если в предыдущем месяце не было дивидендов и приравненных выплат, то декларацию за этот месяц сдавать не нужно.

Вышеуказанный порядок применяется к прибыли, заработанной начиная с 2018 года. Прибыль, указанную нераспределенной в балансе на 31.12.2017, в течение 2018 и 2019 годов можно распределить по старому порядку.

Офшорами признаются компании согласно утверждённому «черному списку”. Из списка автоматически исключаются страны, которые заключили международные соглашения об обмене налоговой информацией.

Налоги, взимаемые с латвийских микропредприятий

Для того чтобы воспользоваться специальным налоговым режимом, латвийская компания должна соответствовать следующим требованиям:

- ее годовой оборот не должен превышать 100 000€;

- все участники компании должны быть физическими лицами;

- штат компании не должен превышать 5 единиц;

- зарплата сотрудников не должна превышает 720€ в месяц.

Преимущество такого порядка налогообложения заключается в освобождении от налога на прибыль.

Фиксированный налог для микропредприятий зависит от прибыли и рассчитывается без учета расходов предприятия:

- на доход до 7000€ – 12% от прибыли;

- на доход от 7000,01€ – 15% от прибыли.

При отсутствии прибыли за период таксации в казну уплачивается фиксированная сумма в размере 50€.