Налог на детей

Китай является самой населённой страной мира. Поэтому правительством этой республики в 1979 году был принят закон, регулирующий количество детей в семьях. Суть законодательного проекта заключалась в том, что с 1979 года, гражданам Поднебесной запрещалось иметь более одного ребёнка в семье.

Закон был направлен на ограничение рождаемости детей. Правительство тем самым пыталось урегулировать уровень демографии. Вовсе неудивительно, что население Китая приняло законопроект весьма нерадостно. Хотя большинство резидентов Поднебесной и перестали рожать детей, некоторые не повиновались этому закону.

За нарушение закона, то есть рождение второго ребёнка, на гражданина Китая накладывался штраф. За последние годы, проанализировав демографическую ситуацию в стране, правительство всё же пришло к выводу, что принятый ранее закон весьма сильно ограничивает китайцев. В законопроект внесли поправки, и в 2021 году резидентам Китая разрешено иметь двоих детей. Если в китайской семье рождается третий ребёнок, то его родители обязаны за него заплатить налог в размере 3500 долларов. На количество «разрешаемых» детей не влияет, являются ли супруги в официальном браке или родителями – одиночками. Единственное условие: второго ребёнка могут заводить лишь те люди, которые являются единственным ребёнком у своих родителей.

В законопроект внесли поправки, и в 2021 году резидентам Китая разрешено иметь двоих детей. Если в китайской семье рождается третий ребёнок, то его родители обязаны за него заплатить налог в размере 3500 долларов. На количество «разрешаемых» детей не влияет, являются ли супруги в официальном браке или родителями – одиночками. Единственное условие: второго ребёнка могут заводить лишь те люди, которые являются единственным ребёнком у своих родителей.

Например: если в семье два взрослых ребёнка, то каждый из них имеет право лишь на одного ребёнка. Но если в семье один сын (дочь), то они имеют право иметь двоих детей. Но если человеку можно иметь всего одного ребёнка, то при рождении второго он также обязан заплатить штраф.

Что означают изменения в расчете НДФЛ для иностранцев?

Прежняя система налоговых льгот была выгодна как работникам, так и работодателям. Сейчас многие эксперты прогнозируют резкое повышение ставки налога при исчислении НДФЛ с заработной платы иностранных специалистов до высшей отметки (45%) после того, как с 1 января 2022 года льготы начнут облагаться налогом и они начнут облагаться налогом стать частью валовой заработной платы. Это может привести к тому, что работодатели захотят сократить чистую заработную плату, чтобы избежать резкого увеличения затрат на персонал компании. Очевидно, что наибольшему риску подвергаются малые и средние предприятия в КНР, так как им придется сокращать штат или полностью отказываться от иностранных рабочих из-за невозможности их финансовой поддержки.

В прошлом большинство иностранцев, работающих в Китае, получали около 30% от общей заработной платы в качестве пособия, тем самым избегая уплаты подоходного налога с физических лиц с приличной части своего дохода. Переход к налоговым вычетам, которые во многих отношениях несоразмерны стоимости жизни в Китае, и отказ от прежних льгот значительно увеличат финансовое бремя для приезжающих специалистов. Арендная плата в больших городах иногда превышает 10 000 юаней в месяц, а стоимость обучения детей, которые не могут поступить в государственные учебные заведения и числятся исключительно в частных школах, составляет 20 000–30 000 долларов в год, что является дорогостоящим делом для любого, кто приезжает в Китай из-за границы. Снижение доходов может повлиять на желание людей приехать или остаться в КНР, чтобы построить здесь свою карьеру.

Пока что накануне изменений мы предлагаем вам обратиться в бухгалтерию для уточнения деталей вашего трудового договора по начислению заработной платы.

Читайте далее:

Краткая История Китая

Система социального страхования Китая — Shebao

Новая реформа внешкольного образования в Китае. Удар по иностранным учителям и репетиторам.

Горнолыжные курорты Китая. Лучшие места для зимнего досуга в КНР.

Каршэринг, прокат, аренда машины в Китае.

Налоги в Португалии в 2021 году на юридических лиц

Страна не относится к офшорам или хотя бы мидшорам, да и действующие ставки корпоративных налогов назвать слишком низкими нельзя. Но из этого вовсе не следует, что вести свой бизнес здесь невыгодно. Дело в социальной ответственности, о которой мы уже говорили. В Португалии налоги платят все, но при этом все же и понимают, куда они идут. Если Вас такая философия не устраивает, для бизнеса лучше поискать другую юрисдикцию. Либо же вести дела дистанционно, ведь для «обычной» жизни страна подходит отлично.

Налог на прибыль предприятий (IRC, Imposto sobre o Rendimento das Pessoas Colectivas)

Взымается только с компаний-резидентов (что логично), но регион его получения может быть любым. Здесь учитывается прирост капитала, т. к. в Португалию этот сбор в отдельную графу не вынесен, а также прибыль филиалов и других постоянных представительств в юрисдикции.

Схема расчёта:

- Стандартная ставка – 21%.

- Дополнительно насчитывается муниципальная надбавка – 1,5%.

- К итоговой сумме добавляется государственная надбавка, которая рассчитывается по прогрессивной шкале: 0% (доход до 1,5 млн EUR) / 3% (очередные 6 млн EUR) / 5% (остаток).

Это означает, что максимальная ставка будет равна 31,5% при условии, что доход компании превысит 7,5 млн EUR.

На что ещё обратить внимание:

- Мы уже говорили ранее, календарный год в Португалии совпадает с налоговым. Но у компаний-резидентов есть важная привилегия: они могут запросить Министерство финансов на предмет смещения сроков (если на то есть уважительные причины).

- IRC должен быть оплачен в течение 5-месячного срока, считая от даты окончания налогового года. Предоплата производится на основании налоговой суммы за предыдущий год к 7, 9 и 12 месяцам.

- Существуют ограничения по налоговым вычетам, определяющим чистую стоимость финансирования до (!) достижения действующих лимитов – 3 млн EUR или 30% заработка (с дополнительными условиями).

- Налог на прирост капитала. Как мы уже говорили, в Португалии он отсутствует, или, что будет точнее и правильнее, засчитывается в сумму облагаемой налогом прибыли.

- Операционные убытки. Они по действующему законодательству могут быть перенесены на будущие периоды (максимум – на 5 лет), лишь тогда, когда они не превышают 3/4 от налогооблагаемой прибыли. В некоторых случаях это допускается только после личного одобрения министра финансов. А вот обратный перенос невозможен.

- Дивиденды. Если они выплачены и получены компаниями-резидентами, то освобождаются от налогообложения. Единственное прописанное в законе условие касается транспарентного статуса (получатель не должен им обладать) и владения минимум 10% капитала структуры-плательщика (срок – 1 год).

НДС (IVA / VAT, Imposto sobre o Valor Acrescentado / Value Added Tax)

Как и все прочие налоги в Португалии в 2021 году, классический НДС, столь нелюбимый отечественными бизнесменами, взымается с поставки товаров и услуг, их импорта (в случае, если страна их происхождения не является членом ЕС), международных услуг в самой Португалии и покупки товаров из других участников Евросоюза.

На что обратить внимание:

- Законом предусмотрено 3 ставки: стандартная (23%), усреднённая (13%) и льготная (пониженная, 6%).

- Допускается схема возвратной оплаты НДС (только для местных поставок, если они осуществляются компаниями-нерезидентами). Но этот вопрос довольно сложный, поэтому мы рекомендуем обратиться за дополнительной консультацией к нашим экспертам.

- Предусмотрены два варианта налоговых периодов НДС: 1 месяц (годовой оборот более 650 тыс. EUR) и 1 квартал (если сумма меньше).

- Ежемесячные декларации сдаются до числа следующего за отчётным месяца, ежеквартальные подают к 15 дню.

Налог на пассивные доходы (налог у источника)

К ним традиционно относят дивиденды, проценты и лицензионные отчисления, или роялти. Специального налога на подобные виды доходов в Португалии нет. Фискальные органы рассчитывают такие сборы по правилам корпоративного налога (для физических лиц – как IRS). Величина отчислений зависит от статуса плательщика и вида дохода.

Ставки:

- Дивиденды, проценты для компании-нерезидента – 25%.

- Дивиденды, проценты для нерезидентов (если их собственная юрисдикция относится к низконалоговым) – 35%.

- Роялти в пользу нерезидента – 25%.

- Технические услуги – 25%.

Допускается полное освобождение от выплат, если это оговорено директивами Евросоюза и двусторонними соглашениями, позволяющими избежать двойного налогообложения.

Налогообложение физических лиц

К доходам физических лиц подлежащих налогообложению в Китае относятся доходы от заработной платы, доходы индивидуальных предпринимателей от производственной деятельности, доходы от подрядных операций, от вознаграждений за услуги, авторские доходы, непредвиденные доходы и иные.

Доходы от заработной платы и жалования облагаются налоговым сбором по прогрессивной ставке от пяти до сорока пяти процентов. Доходы индивидуальных предпринимателей также подлежат налогообложению по прогрессивной ставке от пяти до тридцати пяти процентов. В отношении всех иных видов доходов применяется пропорциональная ставка в размере двадцати процентов.

Отдельные виды доходов подлежат выводу из-под налогообложения и являются льготными. К ним относятся:

- премии за достижения в науке, образовании, технике, культуре, здравоохранении, охране природы, спорте и иные виды премий присуждаемых народными правительствами, министерствами и ведомствами различных уровней;

- процентные доходы от сберегательных вкладов и государственных облигаций;

- специальные государственные довольствия;

- благотворительные пособия и платежи в рамках материальной помощи;

- страховые выплаты; демобилизационные выплаты; поселенческие выплаты;

- доходы полученные дипломатическими и консульскими работниками.

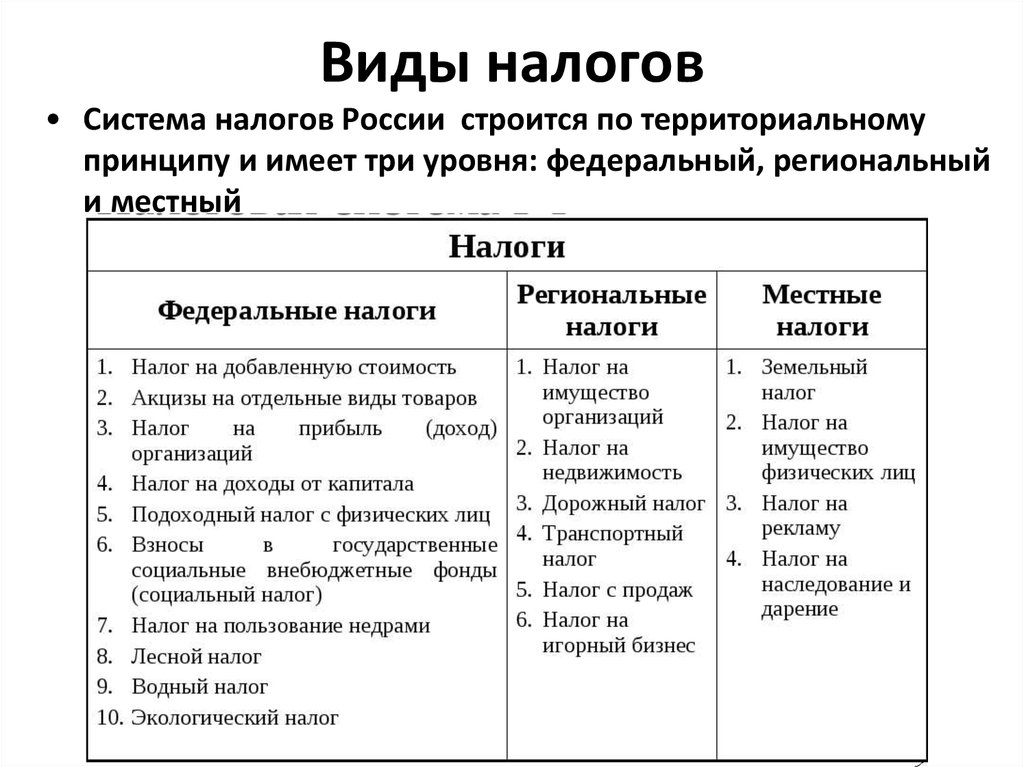

Особенности налоговой системы Китая

Особенности налоговой системы Китая

Налоговые поступления в Китае – это основной источник доходов бюджета. Налоговые доходы составляют около 95% финансовых доходов страны. Это главный источник поступлений госбюджета Китая. Эти финансовые ресурсы направляются, в том числе, на поддержку развития сельских районов, охрану окружающей среды и экологическое строительство, содействие развитию социальной сферы.

Правительство Китая определило главными принципами налогообложения:

– справедливость при налогообложении;

– простоту при исчислении и взимании налогов.

Государственные органы, контролирующие налоговое законодательство:

Министерство финансов

Комитет тарификации и классификации при Государственном совете

Главное таможенное управление .

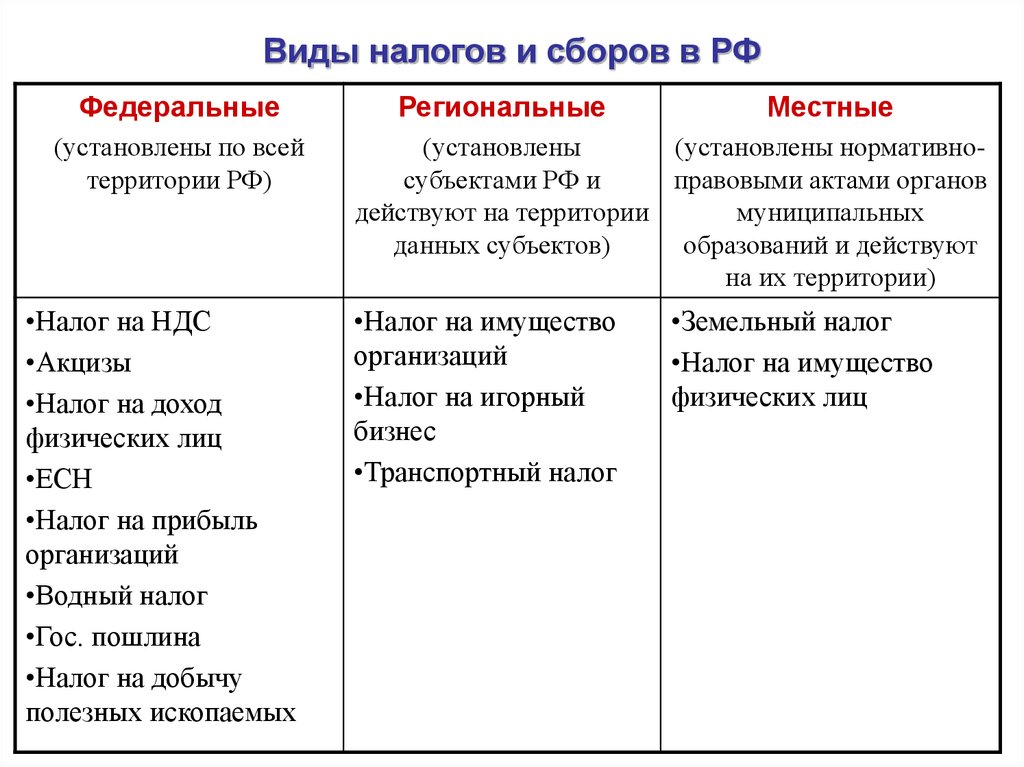

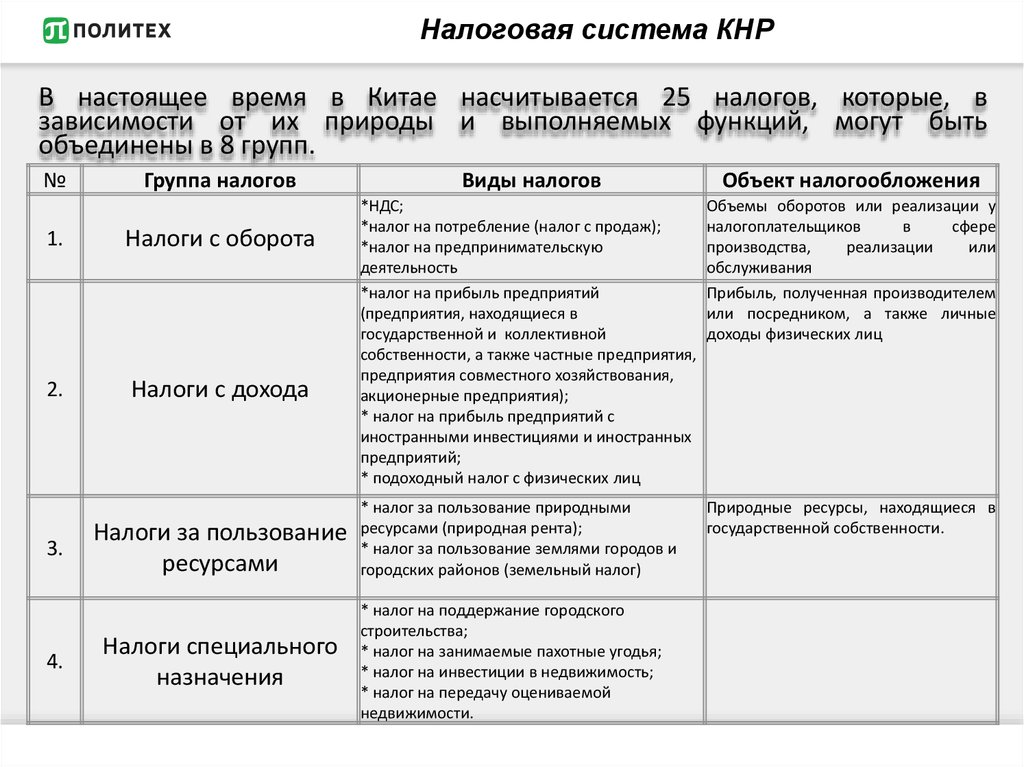

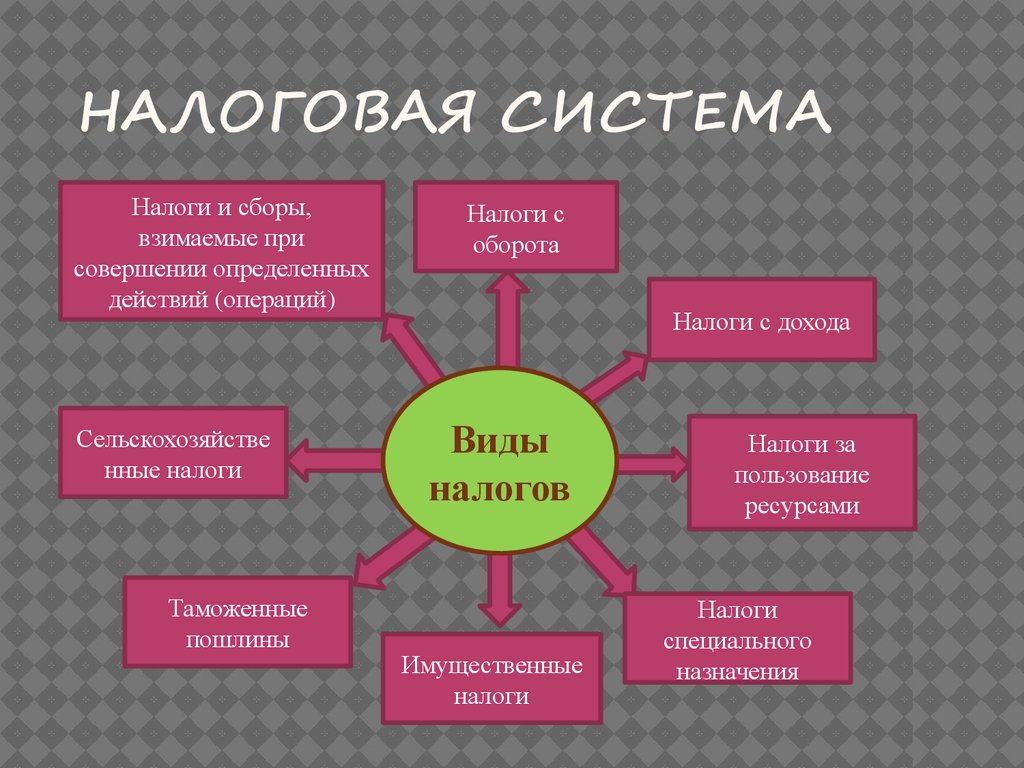

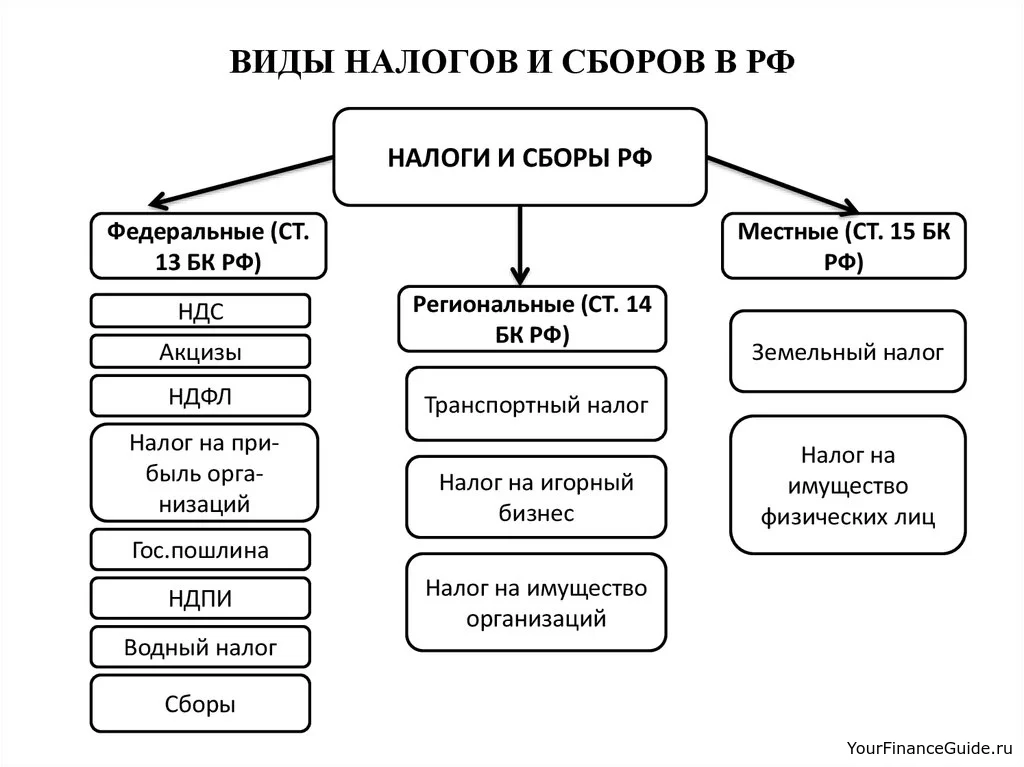

Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп.

1) Налоги с оборота: НДС, налог на потребление (налог с продаж), налог на предпринимательскую деятельность.

2) Налоги на прибыль (доходы): налог на прибыль отечественных предприятий, налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий и налог с физических лиц.

3) Ресурсные платежи: ресурсный налог и земельный налог (плата за пользование землями городов и районов).

5) Имущественные налоги: налог на имущество, налог на недвижимость,

6) Налоги с операций (действий): налог за пользование автотранспортными средствами и водными судами, гербовый сбор, налог на передачу имущества.

7) Сельскохозяйственные налоги: налог на земледелие и налог на содержание и разведение скота.

8) Пошлины на все товары, ввозимые, вывозимые на с территории Китая .

К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота. В Китае подоходный налог с предприятий с иностранными инвестициями, которые создали юридическое лицо на территории Китая, подоходный налог взимается поставке 33%, в том числе 3% – в местный бюджет. Относительно хозяйствующих субъектов, осуществляющих свою деятельность не через постоянное представительство в Китае, установлена ставка налога в 20 % с различных видов доходов: дивидендов, проценты по капиталу, доходы за аренду, за предоставление лицензий и т.д.

Вместе с тем налог на прибыль может быть снижен с обычной для Китая ставки 33% до 15%. В течение трех лет после образования предприятие получает “налоговые каникулы”. В следующие три года этот налог будет составлять лишь 7,5%.

Индивидуальный подоходный налог взимается с заработной платы и иных трудовых вознаграждений граждан. Основная ставка 30 %.

Кроме этого ставки подоходного налога дифференцированы по различным территориям Китая в зависимости от категории субъекта хозяйствования.

Налог на добавленную стоимость платят организации и частные лица, которые реализуют товары, предоставляют услуги по обработке и ремонту. НДС уплачивается и по импортируемым товарам. Используются основные ставки в 17 % и 13% (устанавливается относительно продовольствия, растительных масел, питьевой воды, химических удобрений, сельскохозяйственных машин). Предприятиям, которые занимаются научными исследованиями и разработкой программного обеспечения, компенсируется налог на добавленную стоимость. Такая компания заплатит только 3% налога (вместо 17%), остальное государство возмещает из бюджета. Кроме этого, общая сумма заработной платы, выплаченной работникам, налогом не облагается.

Налог на потребление, взимается по 11видам потребительских товаров (табак, вино, спирт, косметика, парфюмерия, ювелирные изделия, бензин, легковые автомобили и т.д.). Ставка данного налога может быть адвалорной (устанавливается в процентах от цены) и специфической или твердой (устанавливается в зависимости от физической характеристики объекта налогообложения) .

Таким образом, можно сказать, что налоговые поступления – это основной источник доходов бюджета, который составляют около 95% финансовых доходов страны. Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп. К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота.

Список использованных источников:

1. Федоровский, А. Институциональные преобразования в Китае: предпосылки, особенности, перспективы / А. Федоровский // Мировая экономика и международные отношения. –2003. –№ 4.

2. Дин Жуджунь, Ковалев М. М. Путь к рыночной экономике (Китайская модель реформ). Монография / Дин Жуджунь, М.М. Ковалев. –Минск: БГУ, 2009.

3. Налоговая система Китая / / Business Times. Режим доступа: http://btimes.ru/business/nalogovaya-sistema-kitaya-nalogi-dlya-inostrannykh-predpriyatii. Дата доступа: 10.12.13

Особенности ведения своего дела в Китае

Торговля и ведение бизнеса в Китае считается особенно перспективным и надежным вложением средств. Это связано с развитием частного сектора и постепенной либерализацией законодательства – зарубежным производствам в КНР открывается всё больше и больше возможностей. Однако эта страна имеет свои особенности, преимущества и недостатки, которыми невозможно пренебречь.Преимущества ведения бизнеса в Китае:

- крупнейшая страна в мире по численности населения;

- быстрорастущий потребительский рынок;

- увеличивающееся число потребителей среднего дохода;

- значительный экономический рост, обеспеченный денежно-кредитной политикой Китая;

- прогнозирует стать крупнейшим в мире рынком предметов роскоши к 2020 году.

Сильные стороны китайского бизнес-рынка:

- процветающая бизнес-база;

- сильная государственная инвестиционная программа;

- крупнейший рынок информационных и коммуникационных технологий (ИКТ) в мире;

- более 160 городов с населением в 1 млн человек.

Проблемы ведения бизнеса в КитаеЕсли вы начнете бизнес в Китае, вы столкнетесь с рядом уникальных проблем. К ним относятся:

- значительная часть экономики по-прежнему закрыта для полного иностранного участия;

- сильная конкуренция со стороны хорошо обеспеченных и удачно размещенных государственных предприятий;

- поиск и сохранение высококвалифицированных работников;

- сложная деловая культура;

- языковые барьеры;

- потребность в терпении для укрепления доверия и сетей;

- экстремальные погодные условия в стране и высокий уровень загрязнения в некоторых городских центрах;

- антимонопольное законодательство, применяемое против иностранных фирм;

- взяточничество и коррупция.

Бизнес иммиграция в Китай

Вы должны получить визу для въезда в материковый Китай ещё до прибытия. Вы можете найти информацию о визовых требованиях на веб-сайте посольства государства в России. Здесь представлены общие требования по получению визы. Для этого необходимо предоставить:

- Паспорт, действующий ещё более шести месяцев.

- Черно-белая ксерокопия вашей фотографии и свидетельства обо всех прошлых Китайских картах VISA, которые вы получили (применимо только в том случае, если вы уже были на территории государства).

- Недавняя цветная фотография на паспорт (4,8 см х 3,3 см) со светлым фоном.

- Ксерокопия предыдущих китайских паспортов (только для иностранцев, которые были когда-то местными гражданами и получили иностранное гражданство).

- Скачать форму заявки на сайте посольства Китая в России, распечатать и заполнить.

- Печатная копия рекомендации (применимо, только если вас рекомендовал китайский гражданин).

- Приглашение, выданное соответствующим китайским юридическим или физическим лицом. Письмо-приглашение необходимо только в том случае, если вам необходима виза класса C (если у вас нет гарантийного письма, выданного иностранной компанией), F VISA, L VISA (если у вас нет доказательств бронирования гостиницы на весь срок действия ваше пребывание в Китае), M VISA, Q VISA, S VISA или Z VISA.

Хотя обычно письмо–приглашение может быть представлено в виде факсимильной ксерокопии или компьютерной сканированной распечатки, но в некоторых случаях вы должны будете предоставить оригинальное приглашение, предъявить другие подтверждающие документы или назначить собеседование с консульским должностным лицом.

Особенности исчисления налога налоговыми агентами

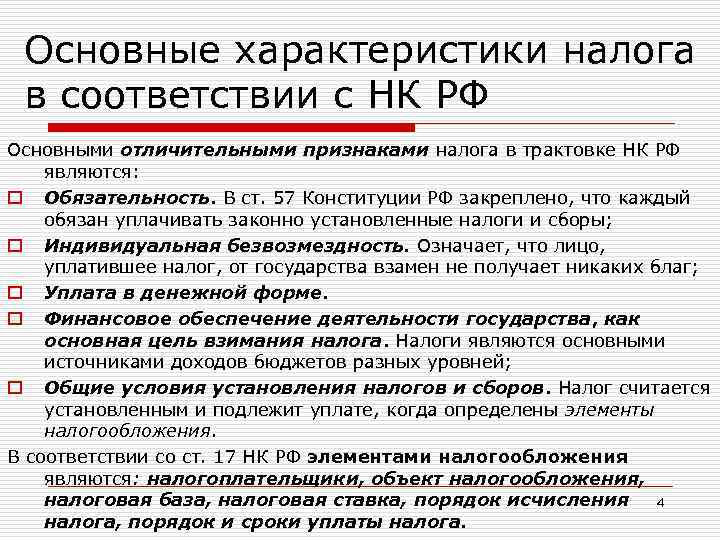

С учетом поправок, внесенных Федеральным законом № 372-ФЗ в абз. 1 НК РФ, российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 225 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Согласно НК РФ (в редакции Федерального закона № 372-ФЗ) исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога в части доходов, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Ставки налогов

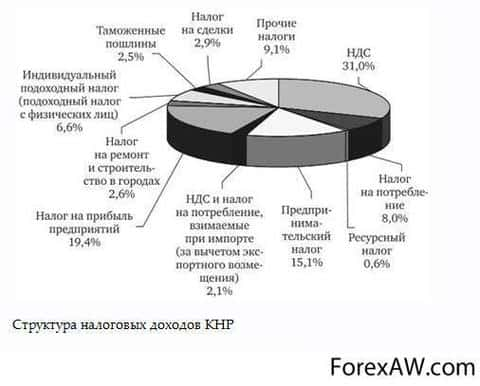

Основу бюджетных поступлений КНР составляют два общегосударственных сбора – потребительский налог и НДС.

НДС взимается при продаже определённых групп товаров (работ, услуг). Ставка его составляет 17%. Предметом обложения потребительским налогом является приобретение лицензируемых товаров. Это алкоголь, табачные изделия и прочая высоколиквидная продукция. Ставка налога в зависимости от вида покупок колеблется в пределах 3-50%.

Всё трудоспособное население страны, работающее по найму, и не имеющее статуса частного предпринимателя, обязано выплачивать с полученной заработной платы прогрессивный подоходный налог. В 2019 году его ставки таковы:

| Сумма месячного дохода, юаней | Ставка, % |

| 0 – 2999 | 3 |

| 3000 – 11999 | 10 |

| 12000 – 24999 | 20 |

| 25000 – 34999 | 25 |

| 35000 – 54999 | 30 |

| 55000 – 79999 | 35 |

| 80000 и выше | 45 |

Не подлежат обложению подоходным налогом отдельные виды вознаграждений граждан КНР – страховки, премии и награды, различные надбавки к основной зарплате, пенсии и пособия.

Налог на прибыль уплачивают предприятия, зарегистрированные на территории КНР. Он платится он раз в году по результатам предпринимательской деятельности за предыдущий отчётный год. Ставка налога определяется местом регистрации предприятия:

- для иностранных предприятий, осуществляющих деятельность в КНР – 20%.

- для китайских предприятий – 30%.

Хозяйственная деятельность в Китае контролируется правительством посредством взимания бизнес-налога. Платится он ежемесячно. Ставки различны: от 3 до 20%. Например, 3% облагаются:

- культурная и спортивная деятельность.

- бизнес в сфере телекоммуникаций.

строительство и инженерная деятельность.

Рост вложений КНР в научные исследования

Рост вложений КНР в научные исследования

Последняя категория исключительно важна для государства в целом, так как будет год от года увеличиваться. Это объясняется гигантским ростом государственных вложений в научно-изыскательские исследования. В текущем году доля вложений КНР в поздние стадии НИОКР вырастет по различным оценкам до 500 млрд.долл. Соответственно, вырастут и налоговые поступления с различных видов предпринимательской деятельности, связанных с наукой.

Предприниматели, осуществляющие операции с имуществом, недвижимостью и нематериальными активами, отчисляют 5%. Деятельность в финансовой сфере облагается по ставке 8%.

Наивысшей ставкой бизнес-налога (20%) облагается индустрия развлечений.

Налоги в Китае для физических лиц

Физлица платят сборы на доходы, которые получены на территории Китая и из-за границы. Налоговая ставка определяется видом дохода:

- Работа по найму, которая приносит человеку зарплату, оклад, премии, бонусы, субсидии, компенсации, прибыль с дохода предприятия. Ставка варьируется от 3% до 45%, в зависимости от размера зарплаты (т.н. прогрессивная шкала налогообложения).

- Проценты, дивиденды, роялти, сдача недвижимости в аренду – 20%.

- Индивидуальные торгово-промышленные хозяйства и доходы от ведения деятельности по контракту подряда – от 5 до 35%.

С доходов, которые возникают в работе по найму, налог удерживают работодатели. Налог с роялти, процент взимает налоговый агент. Остальные виды налогов физлица платят самостоятельно.

Подоходный налог (прогрессивный)

Существует размер заработной платы, когда китаец платит всего 5% от суммы дохода. Так, если человек получает меньше 825 долл. США, то они платят 5%, если оклад доходит до 1000 долл. США, то ставка повышается до 10%. Заработок в размере 1350 долл. повышает ставку подоходного налога до 15%.

Другие тарифы указаны ниже:

- От 5 тыс. до 20 тыс. юаней – 20%.

- От 20 тыс. до 40 тыс. юаней – 25%.

- От 40 тыс. до 60 тыс. – 30%.

- От 60 тыс. до 80 тыс. юаней – 35%.

- От 80 тыс. до 100 тыс. юаней – 40%.

- Больше 100 тыс. юаней – 45 %.

Для каждой суммы месячного заработка есть своя сумма разовых отчислений.

Подобная прогрессивная система налогообложения позволяет равномерно распределять доходы по стране.

Налогом не облагается заработная плата, которая меньше 750 долл. США.

Отчисления на пенсию

В Китае существует накопительная пенсионная система, которая формируется за счет отчислений работодателя и работающего. Размер сборов равен 28%: из них 8% платит работник, а 20% – работодатель.

Государственная пенсия в Китае положена только людям, которые проработали на местную экономику не меньше 15 лет.

Вредоносное ПО

Компании, работающие в Китае, должны использовать налоговое программное обеспечение из любого Baiwang или Aisino, очень сложные вредоносные программы были обнаружены в продуктах обоих поставщиков. Оба набора вредоносных программ допускали кражу корпоративных секретов и другой промышленный шпионаж.

GoldenSpy

GoldenSpy был обнаружен в 2020 году внутри интеллектуального налогового программного обеспечения Aisino, оно обеспечивает доступ на уровне системы, что позволяет злоумышленнику практически полностью контроль над зараженной системой. Было обнаружено, что функция удаления программного обеспечения Intelligent Tax оставляет вредоносное ПО на месте, если оно используется.

После того, как GoldenSpy был обнаружен, его создатель попытался очистить его от зараженных систем в попытке замести следы. Деинсталлятор был доставлен напрямую через налоговое программное обеспечение. Позже была развернута и вторая, более сложная версия программы удаления.

GoldenHelper

GoldenHelper был обнаружен после GoldenSpy и представляет собой не менее сложную вредоносную программу, которая была частью программного обеспечения Golden Tax Invoicing от Baiwang который используется всеми компаниями в Китае для уплаты НДС. Хотя это было обнаружено после того, как GoldenSpy GoldenHelper проработал дольше. Это открытие показало, что китайское налоговое программное обеспечение укрывало вредоносное ПО гораздо дольше, чем предполагалось.

Международные договоренности КНР в отношении налогообложения

Экономические интересы Китая выходят далеко за пределы его государственных границ. Это касается и привлечения иностранных инвестиций в страну, и вложений китайского капитала по всему миру. Взаимная коммерчески активная деятельность невозможна без урегулирования вопросов двойного налогообложения и обмена фискальной информацией.

Чтобы иностранные плательщики не удерживали и перечисляли налоги в Китае и в России дважды, в 2016 году был подписан новый договор между КНР и РФ. Под его нормы с 2017 года подпадают доходы от источника, дивиденды и роялти, а также подразумевают обоюдный обмен информацией.

В силу особенностей территориального устройства, Китай вынужден был подписать подобные соглашения со своими же автономиями (Гонконг, Макао и даже спорной территорией островом Тайвань). В большинстве случаев в зону внимания международных договоренностей входят налог на прибыль и НДФЛ.

Часть участников международной экономической системы согласились лишь на обмен данными. К ним относятся Аргентина, Лихтенштейн, Виргинские и Каймановы острова, Багамы, Бермуды и Сан-Марино.

Правила предоставления отчетности

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Пока отсутствует единый Налоговый кодекс Китая, который мог бы содержать одинаковые требования к срокам подачи годовой, поквартальной или ежемесячной отчетности. В каждом отдельном нормативном акте или временном положении приводятся свои рамки.

Например, крайняя дата предоставления декларации по НДФЛ зависит от вида полученного дохода и наличия налогового агента:

- годовая отчетность для резидентов при получении доходов из нескольких мест (в том числе из-за рубежа) или в целях реализации льготного вычета подается с 1 марта до 30 июня;

- получение пассивных доходов или выигрышей без налогового агента требует от налогоплательщика самостоятельной подачи декларации в ближайшие 15 дней от даты выплаты с одновременной уплатой подоходных обязательств.

Юридические лица обязаны подавать предварительную отчетность о прибыли (помесячно или поквартально в течение 15 дней после окончания периода), а также вносить авансовые платежи. Годовая отчетность подается до 31 мая следующего годового периода. Декларации по НДС составляются ежемесячно, до 15 числа следующего календарного периода.

Отследить сроки, воспользоваться онлайн-формами предоставления отчетов и даже оформить заявление на отсрочку для уплаты обязательств можно через Официальную консультационную службу Главного государственного налогового управления КНР.

Преследование за неуплату налогов

В сравнении с российскими китайские меры воздействия на хозяйствующие субъекты, не желающие платить налоги, в разы строже. Относительно недавно (еще до 2011 года) за уклонение от фискальных обязательств могли приговорить к смертной казни.

Отмена высшей меры тем не менее не означает послабления в отношении уклонистов и неплательщиков. В распоряжении фискальных служб КНР остались другие способы наказания:

- Административные – штрафы, кратно превышающие незадекларированные суммы. Например, при незаконном возврате экспортного НДС санкция может составлять от 1 до 5 размеров нарушения и повлечь запрет на возврат налога в будущем; в соответствии с главой V Закона о сборе налогов минимальный штраф составляет 2000 юаней.

- Конфискация незаконно полученных доходов в дополнение к штрафу и предписанию по уплате налогов.

- Ограничение выезда за пределы страны.

- Если плательщик игнорирует решение суда, но при этом совершает крупные приобретения, власти могут принудительно ограничить его личные расходы.

Срок давности по неуголовным нарушениям составляет 5 лет.

Если к субъекту хозяйствования уже дважды применялось административное взыскание, то при установлении нового факта сокрытия доходов его ждет уголовное наказание в виде тюремного заключения от 3 до 10 лет. Самая строгая мера предусмотрена за особо крупные размеры недоплаты сборов – более 100 000 юаней. Те же сроки предусмотрены и для контрабандистов.