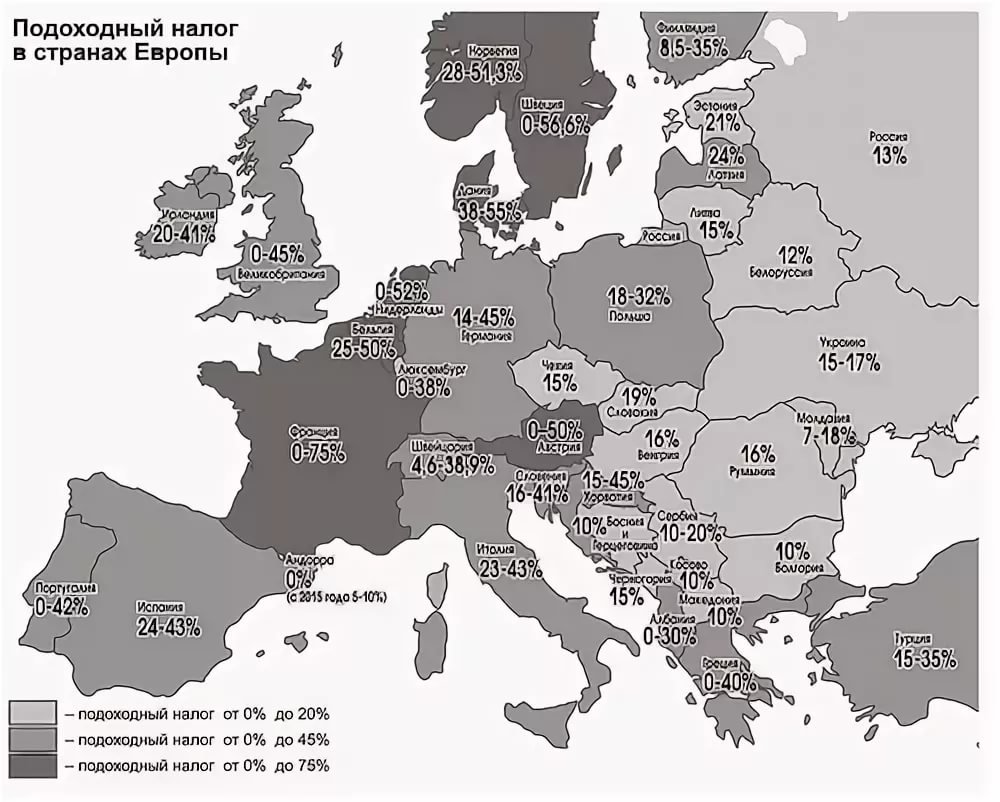

Какие налоговые органы действуют в Японии

Несмотря на то что Япония – это унитарное государство, страна имеет хорошо развитое местное самоуправление, обладающее значительными полномочиями, в том числе и в плане введения различных налогов и их сбора. Фактически налоговые поступления в центральный и местные бюджеты примерно равны: соотношение собранных средств составляет примерно 53 на 47% в пользу центрального бюджета.

Особенности налоговой системы Японии обусловили формирование двухуровневой системы налоговых органов.

Национальный уровень

На общегосударственном уровне налогообложение в стране находится в ведении Министерства финансов. В его структуру входят два подразделения: Налоговое бюро и Бюро по таможенным сборам и тарифам. Эти подразделения занимаются в первую очередь вопросами планирования налоговой политики государства. Реализацией этой политики непосредственно занимается Национальное налоговое управление (ННУ), которое также входит в состав Министерства финансов страны.

ННУ – очень мощная организация, имеющая в своем штате 56 466 сотрудников, распределенных между центральным аппаратом, 12 региональными налоговыми бюро, Региональной налоговой инспекцией на острове Окинава и 524 налоговыми инспекциями. Кроме того, в состав ННУ входит собственный колледж и Национальный налоговый трибунал, в котором можно обжаловать неверное начисление сборов. Именно эта организация и осуществляет налоговый контроль в Японии.

Все структурные подразделения ННУ разбиты на три отдела:

- Отдел по налогообложению.

- Отдел по сборам налогов.

- Отдел, занимающийся проверками и расследованиями в случаях, связанных с уклонением от налогообложения.

Практической работой по выявлению нарушений в налоговой сфере и их пресечению руководит именно последний отдел. С этой целью в него входят подразделения по аудиту, расследованию и международному сотрудничеству в сфере борьбы с налоговыми нарушениями.

При подготовке законодательных изменений в сфере налогообложения тесно сотрудничают Государственная налоговая комиссия при премьер-министре, аналогичная комиссия правящей партии либерал-демократов и Штаб по проведению структурных реформ, возглавляемый премьер-министром страны. Ужесточение налоговой политики и налоговые льготы в Японии находятся в ведении этих трех организаций. В сфере сбора средств основной организацией является Министерство финансов.

Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Местный уровень

Взаимоотношения центральных и местных органов власти в финансовой сфере определяются специальными законами. Несмотря на постоянный рост объемов местных сборов их не хватает на финансирование всех местных нужд, поэтому часть расходов финансируется из центрального бюджета.

Для покрытия дисбаланса между потребностями и возможностями местных бюджетов налоговые поступления перераспределяются. Так, регионы получают по 32% от подоходного налога, налога на спиртное и налога на юридических лиц. С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти.

Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%. Для развитых стран это достаточно низкий уровень. Причем при нехватке средств правительство предпочитает брать взаймы, а не повышать налоги для своих граждан. По этой причине государственный долг Японии составляет порядка 200% ее годового ВВП.

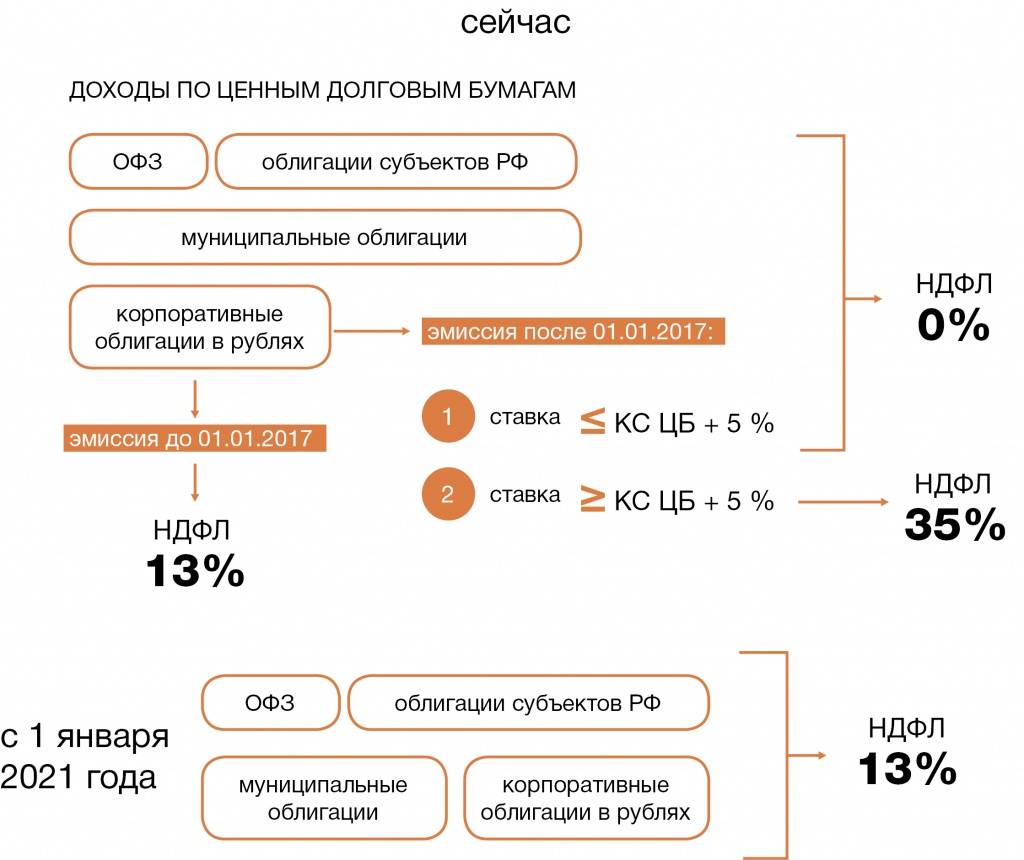

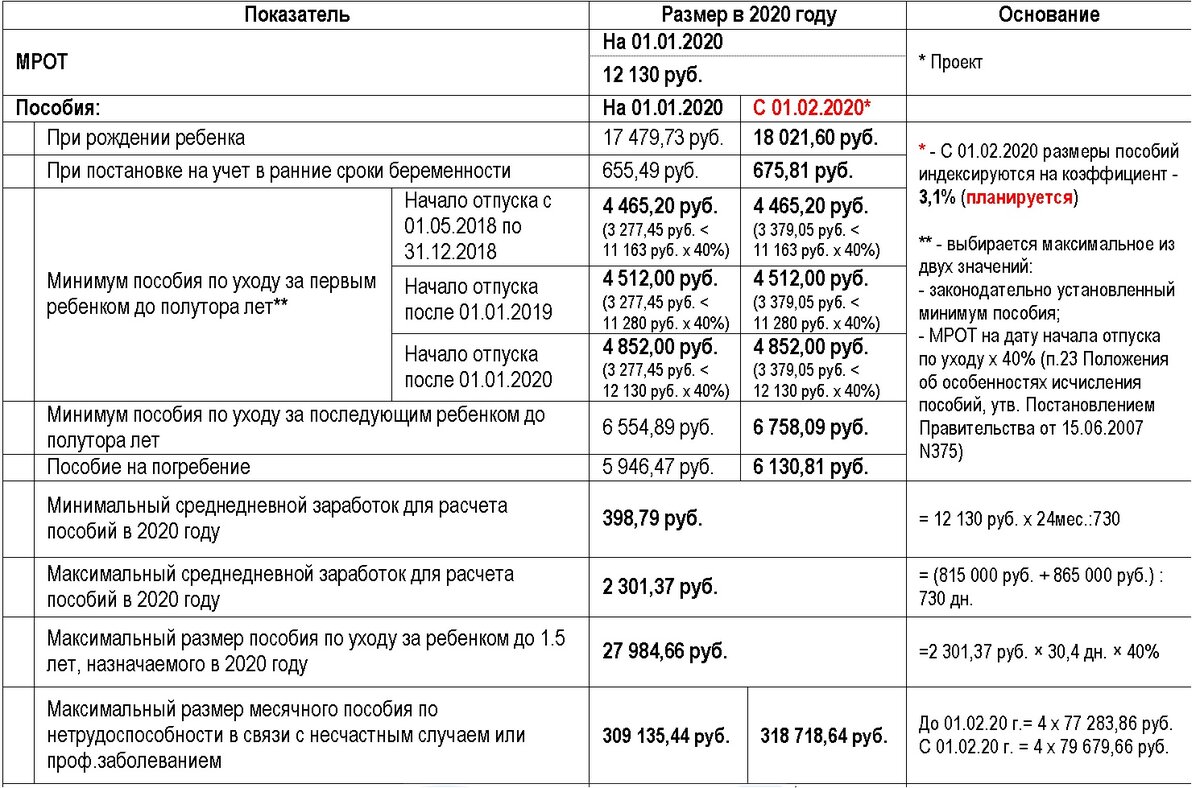

Для каких доходов сохраняется ставка 13%

Пенсии в японии: условия назначения, виды пенсий, размер Есть три вида доходов, для которых комбинированная ставка «650 тыс. руб. + 15%» не применяется независимо от суммы выплаты. К ним относятся:

- доходы от продажи недвижимого имущества (кроме ценных бумаг) или долей в нем;

- доходы в виде стоимости имущества (кроме ценных бумаг), полученного в порядке дарения;

- подпадающие под налогообложение страховые выплаты по договорам страхования и выплаты по пенсионному обеспечению.

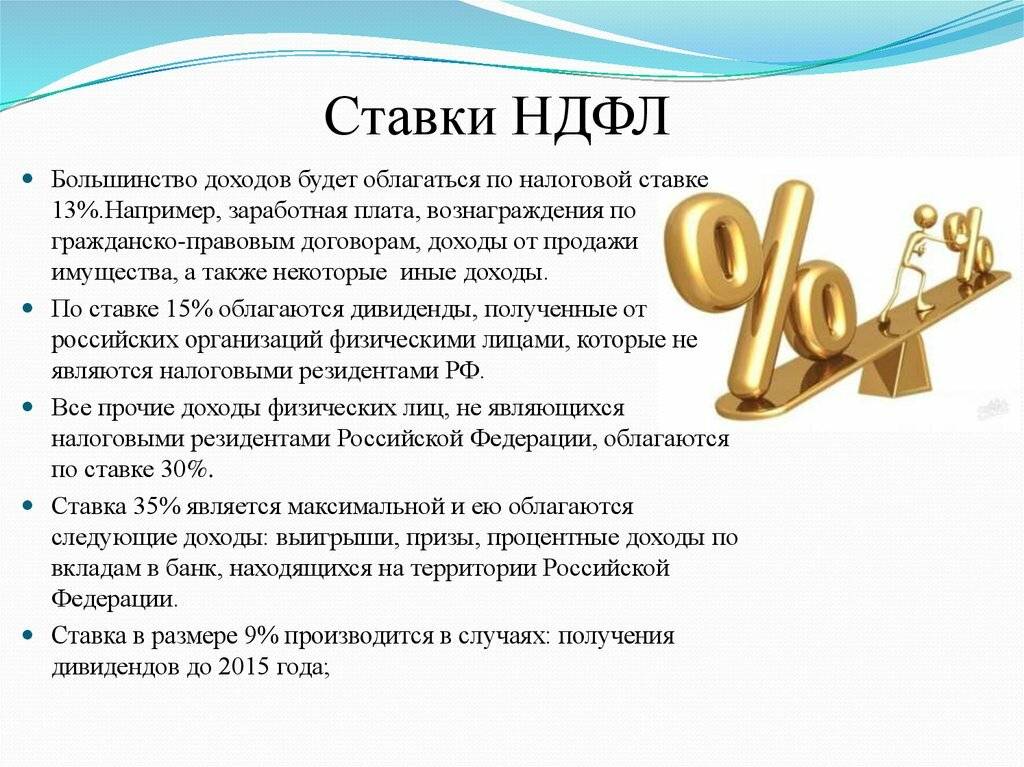

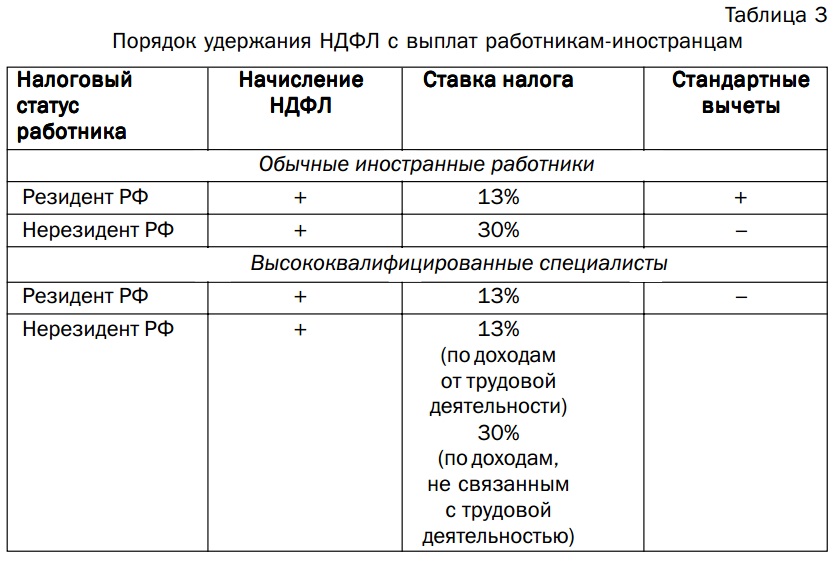

Важная деталь: ставка НДФЛ в размере 13%, которая не зависит от величины указанного дохода, предусмотрена только для резидентов РФ. Об этом сказано в новом пункте 1.1 статьи НК РФ.

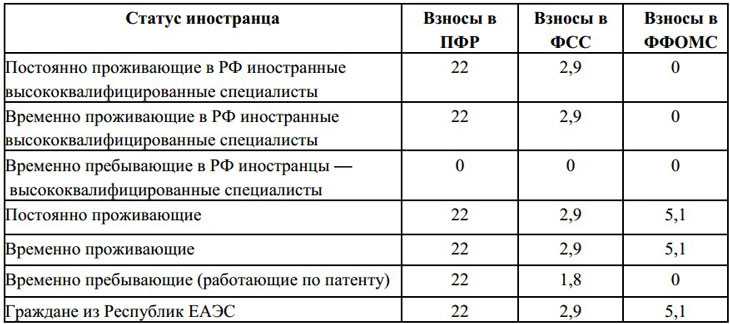

Иностранцы и их статусы, влияющие на начисление взносов

Иностранцы — лица, не являющиеся гражданами РФ, но либо имеющие подтверждение наличия гражданства другого государства, либо не способные такое гражданство подтвердить.

Находиться в РФ они могут по трем основаниям (п. 1 ст. 2 закона «О правовом положении иностранных…» от 25.07.2002 № 115-ФЗ):

- постоянное проживание, для которого необходимо оформление вида на жительство;

- временное проживание, при котором оформляется документ, разрешающий проживание;

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

Подробнее об этих основаниях читайте в нашем материале.

Заниматься трудовой деятельностью иностранцы могут:

- по трудовому или ГПХ договору;

- как ИП.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

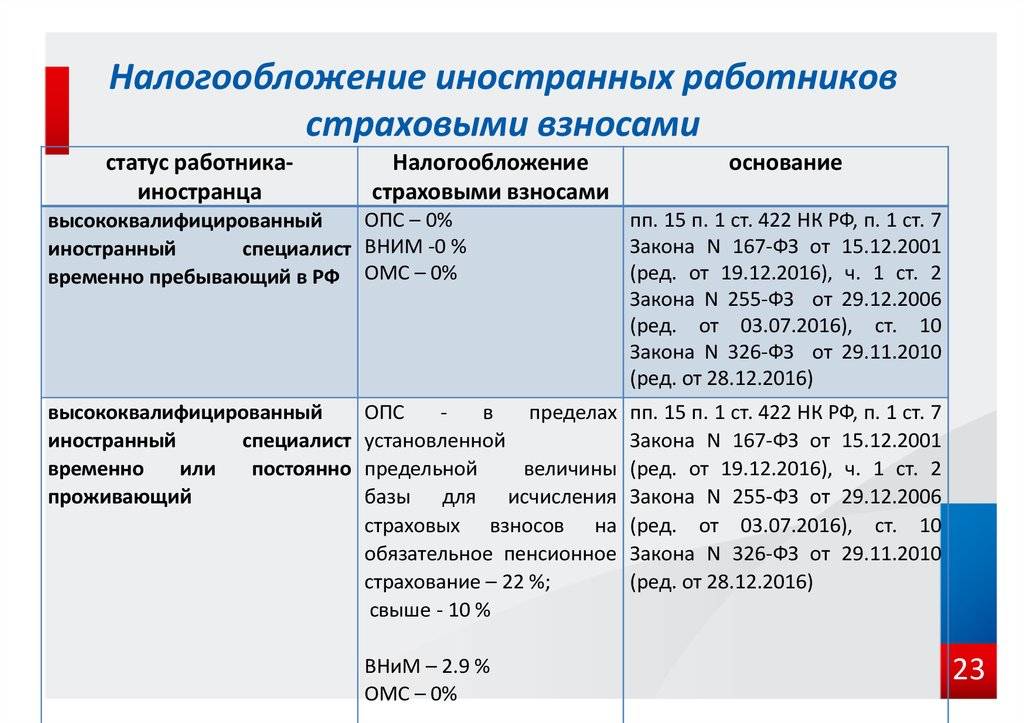

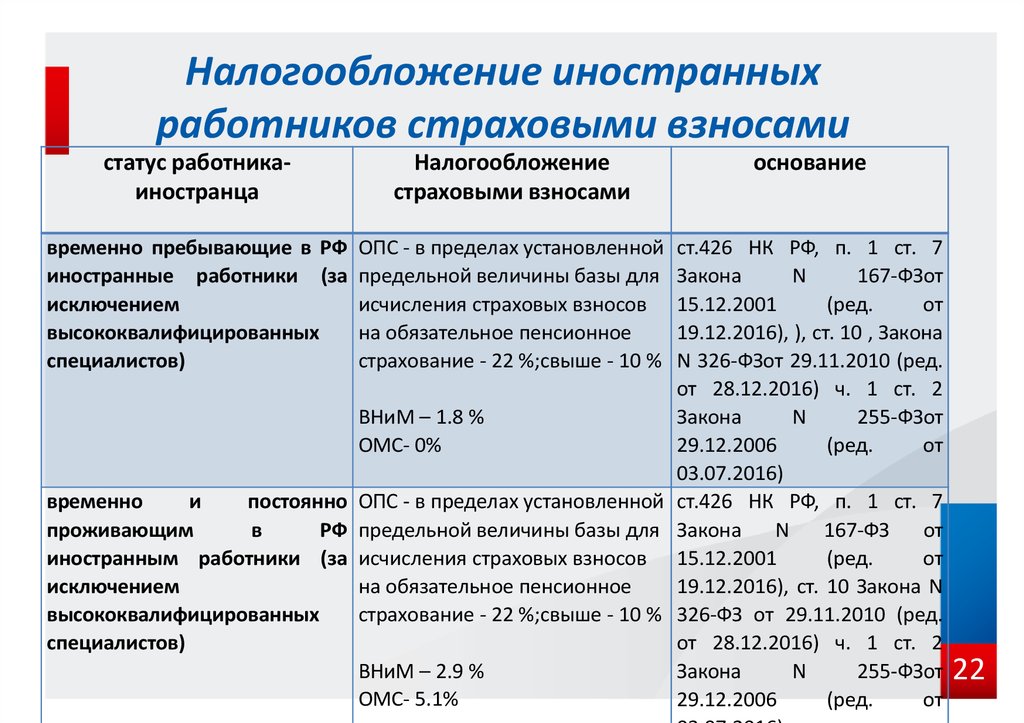

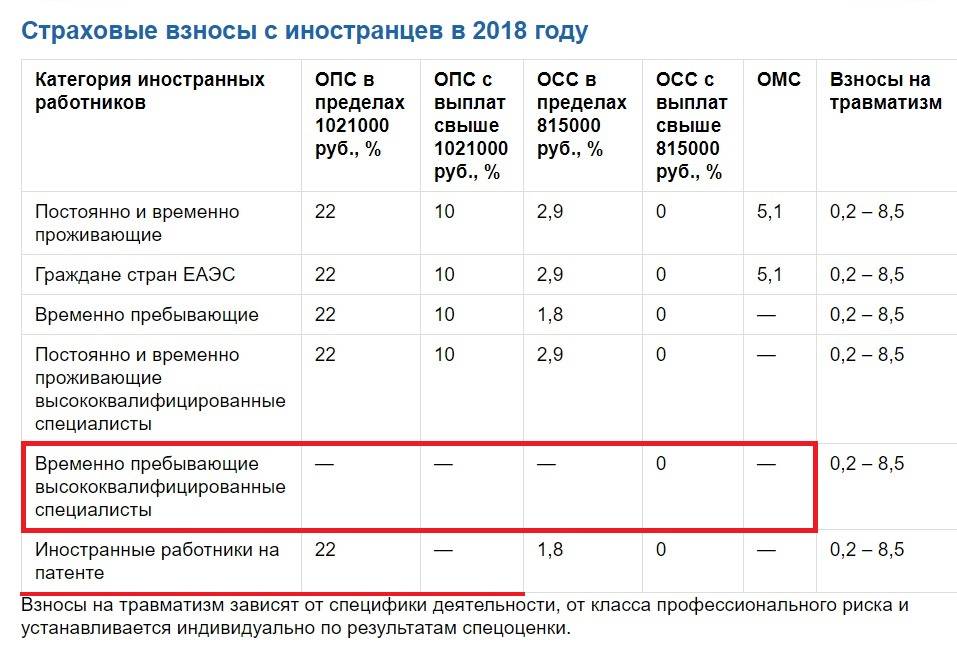

Не делает исключений в части обязательности страхования и, соответственно, в отношении начисления страховых взносов с иностранцев в 2020–2021 годах:

1. Ни п. 1 ст. 7 закона «Об обязательном пенсионном…» от 15.12.2001 № 167-ФЗ, устанавливающий необходимость обязательного пенсионного страхования (ОПС) для всех лиц, работающих как по договорам (трудовому или ГПХ), так и в качестве ИП, кроме временно находящихся в РФ высококвалифицированных специалистов.

3. Ни ст. 10 закона «Об обязательном медицинском…» от 29.11.2010 № 326-ФЗ, определяющая необходимость оформления обязательного медстрахования (ОМС) для лиц, работающих по договорам (трудовому или ГПХ) или являющихся ИП, но не относящихся к иностранным специалистам высокой квалификации или к временно пребывающим в РФ иностранцам.

То есть страховые взносы на выплаты иностранцам должны начисляться. Но у этих начислений есть свои нюансы, зависящие от категории плательщика взносов, основания пребывания иностранца в России и квалификации иностранного специалиста.

Основные виды налогов

Налоги в Японии уплачиваются с доходов, имущества и потребления.

Подоходный налог

Как в Великобритании, США, ряде других стран, в Японии действует прогрессивное налогообложение – сумма рассчитывается на основе чистого дохода физического лица. Подоходный налог в Японии выплачивается ежегодно на национальном, префектурном и муниципальном уровнях.

Способ взимания зависит от статуса резидента, который определяется периодом проживания в стране. Налоговый кодекс Японии рассматривает три категории резиденций:

- резиденты – лица, имеющие место жительства в государстве или проживающие в ней в течение одного года. Независимо от местоположения источника дохода, облагаются подоходным налогом;

- непостоянные резиденты – лица, не имеющие японского гражданства и проживающие в стране в течение пяти лет или менее чем десять лет. Система налогообложения для них соответствует налогообложению для резидентов, но в Японии налог не будет взиматься с доходов, полученных за пределами страны, если средства не переводятся в нее;

- нерезиденты – лица, проживающие в Японии менее года. Подоходный налог начисляется на доходы, полученные в стране.

| Налогооблагаемый доход | Налоговая ставка |

| До 1 950 000 иен | 5% |

| От 1 950 000 иен до 3 300 000 иен | 10% |

| От 3 300 000 иен до 6 950 000 иен | 20% |

| От 6 950 000 иен до 9 000 000 иен | 23% |

| От 9 000 000 иен до 18 000 000 иен | 33% |

| От 18 000 000 иен до 40 000 000 иен | 40% |

| Более 40 000 000 иен | 45% |

Как правило, в большинстве случаев сотрудникам нет необходимости подавать налоговую декларацию: за них это сделает компания. Хотя могут попросить заполнить пару форм, подтверждающих статус, например, место проживания или количество иждивенцев. Исключения составляют покрытие страховых взносов, медицинских и операционных расходов в случае занятия индивидуальной трудовой деятельностью.

Налоговую декларацию обязаны самостоятельно подавать лица, если:

- годовая зарплата превышает 20 миллионов иен;

- имеют более чем одного работодателя;

- располагают вторичным доходом (вторая работа, доля дивидендов), превышающим 200 000 иен в год;

- трудятся на работодателя за пределами Японии.

Кроме того, потребуется подавать налоговую декларацию, если лицо решит покинуть страну в течение финансового года.

Налог на недвижимость

Лица, владеющие правом собственности на землю, здание, другие амортизируемые активы на 1 января каждого года, платят налог за этот календарный год и, скорее всего, получают счета где-то между апрелем и июнем. На основании уведомления средства можно внести единовременно или четырьмя платежами поквартально.

Даже если право собственности на недвижимость изменится 2 января или в последующую дату, ответственность за уплату налога не поменяется. Выплата состоит из котэйсисан-дзэй (налог на основные средства) и тосикэйкаку-дзэй (муниципальный налог). Они основаны на стандартизированной оценке имущества, которое делится на землю и структуру:

- ставка налога на основные средства составляет 1.4% от стоимости имущества, указанной в «Книге налогов на основные средства» для конкретного актива;

- муниципальный налог – 0.3% от «налогооблагаемой стоимости», что, как правило, ниже рыночной цены и применяется он только к объектам недвижимости, расположенным в определенных городских районах в соответствии с японским законодательством о зонировании.

Налогообложение производится посредством определения цены для конкретного участка земли в данной области, на основании расположения его по отношению к транспортным развязкам: дорогам, железнодорожным линиям.

Ставки определяются центральным правительством, но налоговый контроль осуществляется местными органами власти, которые получают 52 процента доходов, остальное делится между центральным правительством и префектурами. В большинстве населенных пунктов также взимается второй городской налог на услуги. Если жилой район обозначен как «городская зона», то есть жители имеют доступ к услугам и инфраструктуре, они платят дополнительный налог на имущество.

Одна из ироний взаимоотношений между налоговыми и городскими службами заключается в том, что дома, оцененные как «более прочные» (огнестойкие и устойчивые к землетрясениям), имеют высокие оценочные значения. Особенность в том, что владельцы таких домов платят налоги выше, даже несмотря на то, что эта «прочность» снижает вероятность того, что им потребуются услуги городских служб (например, пожарной).

Подоходный налог в Японии

Начнем с подоходного налога. Как мы знаем, в России все слои общества платят единый процент со своих доходов (13%), однако, во всех более менее цивилизованных странах (Япония, США, Франция и др. страны) подоходный налог отличается в зависимости от дохода физ. лица. Для резидента (тот, кто прожил в Японии больше года или имеет физ. адрес) и не резидента в Японии налоги разнятся. Так, например, для не резидента устанавливается фиксированный налог с прибыли в размере 20%. Иностранные резиденты платят налоги ровно столько сколько платят их обычные граждане Японии.

Если же Вы резидент – то налог будет разниться в зависимости от Вашего дохода:

- Если Ваш заработок 195 ман или меньше (прибл. 21 000$), то процентная ставка будет составлять 5%, а тариф налогообложения будет 0 иен.

- Если Ваш заработок выше 195, но ниже 330 ман (прибл. 21 000 – 33 000$), то процентная ставка будет составлять 10%, а тариф налогообложения будет 97 500 иен.

- Если Ваш заработок выше 330, но ниже 695 ман (прибл. 33 000 – 66 000$), то процентная ставка будет составлять 20%, а тариф налогообложения будет 427 500 иен.

- Если Ваш заработок выше 695, но ниже 900 ман (прибл. 66 000 – 100 000$), то процентная ставка будет составлять 23%, а тариф налогообложения будет 636 000 иен.

- Если Ваш заработок выше 900, но ниже 1,800 ман (прибл. 100 000 – 200 000$), то процентная ставка будет составлять 33%, а тариф налогообложения будет 1 536 000 иен.

- Если Ваш заработок выше 1,800 ман (прибл. выше 200 000$), то процентная ставка будет составлять 40%, а тариф налогообложения будет 2 769 000 иен.

По примеру из и-нета сделаю прибл. подсчет с расчетом того, что резидент получает 700 ман:

700 ман умножаем на 0.23 (процент. ставка) и отнимаем 63 ман 6 тыс. иен (тариф налогообложения) – на выходе получаем подоходный налог с 700 ман = 97 ман 4 тыс. иен.

P.S. Хотят поднять налог до 50% по высшей категории лиц, но пока что я сюда это не вношу, т.к. это не утверждено.

Система налоговых льгот и субсидии

Для своих плательщиков и лиц, представляющих определенные социальные категории, налоговый кодекс предусматривает льготы сроком до 5 лет.

Япония предлагает разнообразные субсидии и стимулы для привлечения иностранных инвестиций. Для предприятий, создающих региональные штаб-квартиры или научно-исследовательские центры и проекты, которые потенциально открывают возможности трудоустройства в особых зонах восстановления, меры правительства более чем благоприятные.

В Японии можно получить налоговый кредит с минимальным процентом, скидки на расходы в рамках исследований и разработок. Субсидии также покрывают затраты, связанные с оборудованием и арендой объектов.

Пенсии в Японии

Как и в случае с системой национального медицинского страхования – все граждане должны платить ежемесячные или ежегодные налоги, страховые взносы и сборы за ее работу – тоже самое можно сказать и про пенсионную систему.

Все работающие жители Японии – в том числе иностранцы – в возрасте от 20 до 59 лет должны быть включены в национальный пенсионный план nenkin, 年金), управляемый Пенсионной службой Японии – подразделением правительства, контролируемым Министерством здравоохранения, труда и социального обеспечения.

Существуют две основные категории пенсионного фонда, в которые вы должны будете внести взносы:

- Национальная пенсионная система (kokumin nenkin, 国民年金), предоставляет базовые пособия по старости для самозанятых или занятых неполный рабочий день или тех, кто еще не платит в Пенсионную систему сотрудников и других лиц. Ежемесячный размер взноса составляет 16 340 иен (как 2018 года).

- Система пенсионного страхования сотрудников (kosei nenkin, 厚生年金), предоставляет пособия по старости каждому работнику, работающему полный рабочий день в компании, на которой работает более пяти человек, и каждый месяц вычитается из вашей зарплаты. Вычитаемая сумма составляет 9,15 процента от вашей зарплаты. Ваша компания должна сопоставить этот платеж с тем, чтобы вы, по сути, вносили в план 18,30 процента своей месячной зарплаты.

Иностранцы не могут отказаться от национальной пенсионной системы, хотя иностранцы могут получить единовременную выплату (на общую сумму не более трех лет), когда они покидают Японию.(Единовременная выплата в размере до 990 000 йен после уведомления пенсионного бюро о том, что вы покидаете Японию). Проживающий в Японии 10 лет и более, зарабатывающий 300 000 иен в месяц и работающий полный рабочий день, заплатит те же суммы, но не сможет получить единовременную выплату при выезде из Японии. Единственный способ окупить ваши платежи – подождать пока Вы достигнете пенсионного возраста, поскольку японские пенсии можно получать по всему миру.

Вы можете подать заявление на получение пенсионных пособий, когда Вам исполнится 65 лет (вы можете подать заявление когда Вам исполнится 60 лет, но ваши ежемесячные пособия будут значительно меньше). Вы также можете подать заявление на получение пособий, если Вы не можете работать из-за травма или инвалидность.

Вы можете подать заявление на получение пособий, заполнив форму заявления на веб-сайте пенсионного фонда и отправив ее в Службу пенсионного обеспечения Японии. Выплаты можно производить ежемесячно в вашем банке в любой точке мира.

Иностранцы, которые работали в стране и выплачивали взносы в любую категорию пенсионного плана не менее шести месяцев, имеют право на получение до трех лет (36 месяцев) своих взносов после отъезда из Японии единовременным платежом.

В случае смерти Ваши начисленные пособия могут быть отозваны оставшимся в живых супругом или детьми в возрасте до 18 лет.

Особенности налоговой системы

Япония является монархией, причем ее император начисто лишен реальной власти. Ему переданы только некоторые представительские функции и вменена обязанность – подписывать одобренные парламентом законы (отказаться он не может). Вся полнота исполнительной власти принадлежит правительству и премьер-министру.

Государство разделено на 47 префектур, в составе которых действует 2 тысячи муниципальных образований. Каждый регион обладает правом формировать собственную законодательную базу, то есть при всей централизованной имеются некоторые признаки федерализма. Принципы самоуправления закреплены в конституции страны введенной в 1947 году.

С 1950 года налоговая система Японии радикально не менялась. За прошедшие почти 70 лет в профильное законодательство внесли только несколько незначительных поправок, касающихся в основном организационных моментов.

Сбором средств в госбюджет занимается подразделение Минфина – Национальное налоговое управление. В функции последнего входит определение подлежащих перечислению сумм фискальных платежей, их принятие от резидентов и расследование случаев уклонения.

Все виды налогов являются сферой деятельности ННУ. Исключение составляют лишь таможенные пошлины и корабельный сбор.

Национальный уровень

На общегосударственном уровне налогообложение в стране находится в ведении Министерства финансов. В его структуру входят два подразделения: Налоговое бюро и Бюро по таможенным сборам и тарифам. Эти подразделения занимаются в первую очередь вопросами планирования налоговой политики государства. Реализацией этой политики непосредственно занимается Национальное налоговое управление (ННУ), которое также входит в состав Министерства финансов страны. ННУ – очень мощная организация, имеющая в своем штате 56 466 сотрудников, распределенных между центральным аппаратом, 12 региональными налоговыми бюро, Региональной налоговой инспекцией на острове Окинава и 524 налоговыми инспекциями. Кроме того, в состав ННУ входит собственный колледж и Национальный налоговый трибунал, в котором можно обжаловать неверное начисление сборов. Именно эта организация и осуществляет налоговый контроль в Японии.

Все структурные подразделения ННУ разбиты на три отдела:

- Отдел по налогообложению.

- Отдел по сборам налогов.

- Отдел, занимающийся проверками и расследованиями в случаях, связанных с уклонением от налогообложения.

Практической работой по выявлению нарушений в налоговой сфере и их пресечению руководит именно последний отдел. С этой целью в него входят подразделения по аудиту, расследованию и международному сотрудничеству в сфере борьбы с налоговыми нарушениями. При подготовке законодательных изменений в сфере налогообложения тесно сотрудничают Государственная налоговая комиссия при премьер-министре, аналогичная комиссия правящей партии либерал-демократов и Штаб по проведению структурных реформ, возглавляемый премьер-министром страны.

Ужесточение налоговой политики и налоговые льготы в Японии находятся в ведении этих трех организаций. В сфере сбора средств основной организацией является Министерство финансов. Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Льготы

Также в Японии существует льготная система по налогообложению. Получить скидку на уплату налогов можно по различным причинам:

- Чтобы налогообложение было справедливым для разных категорий граждан, государство ввело специальную скидку, которая уменьшает налогооблагаемый доход. Такой скидкой могут воспользоваться наемные работники, продающие свой труд. Скидка равна сумме персонального расхода.

- Доходы от бизнеса можно поделить по целям для налогообложения. При заполнении декларации разрешается вычитать из дохода стоимость подготовки декларации, но не больше, чем 100 тысяч йен.

- Такие доходы, как разница в арендной плате за предоставленное государством жилье, могут получить работающие люди или предприниматели.

- В Японии поощряются семьи, в которых работают двое супругов и получают примерно одинаковый доход. Если работает кто-то один, то семья несет более тяжелое налоговое бремя.

Налоги для субъектов хозяйствования в форме юридического лица

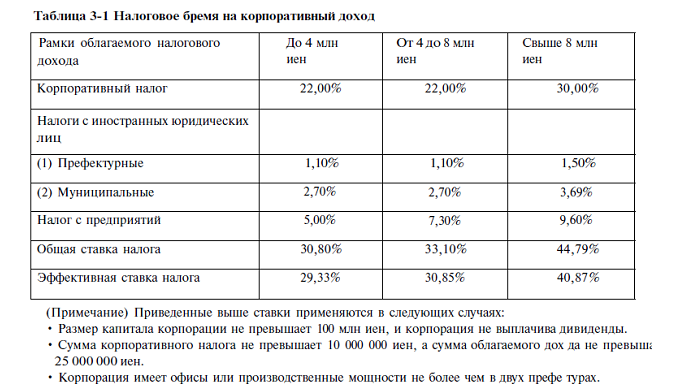

Одной из первых удач президента Трампа считают внедренную им реформу налогообложения (). Она снизила фискальную нагрузку и на предприятия (снижена ставка налога на прибыль до 21 %), и на частных лиц – за счет увеличения числа и размеров вычетов сумма подоходного стала меньше в среднем на 2,3 %.

Основные налоги в США для юридических лиц:

- корпоративный подоходный налог с прибыли;

- акцизные сборы и таможенные пошлины;

- взносы на соцстрахование работников (работодатель оплачивает 50 % ставки за медстраховку и защиту от последствий потери трудоспособности по причине болезни или старости);

- налог с продаж (уплачивается косвенно, юридические лица просто перечисляют в бюджет средства, собранные с покупателей);

- сборы с доходов от источника и на прирост капитала.

Обложение прибыли компаний

Свой налог на прибыль корпораций в США представлен на каждом фискальном уровне:

- федеральная ставка единая – 21 %;

- , собираемый с доходов компаний, разнится – от фиксированных 2,5 % в Северной Каролине до 12 % в Айове по прогрессивной шкале;

- муниципальные сборы – зачастую города предпочитают пополнять бюджет за счет сборов с продаж либо собирают от 2 до 9 % от прибыли, заработанной предприятиями.

Дополнительные налоги в Америке, сверх 21 % федерального корпоративного сбора, взимают 44 штата и округ Колумбия. Еще 6 субъектов отказались от увеличения размера ставок за счет региональных надбавок: Невада, Южная Дакота, Техас, Огайо, Вашингтон и Вайоминг.

На местном уровне облагать прибыль предприятий считают не очень эффективным. В основном внедряют налог с продаж или сбор за определенные виды деятельности.

НДС или налог с продаж в США

Обложения добавленной части стоимости, привычной для российского бизнеса, в Америке не существует. По сути, налог с продаж в США – это сбор с валовой выручки (оборота).

Еще одно отличие НДС от налога с продаж состоит в том, что сумма дополнительного сбора не включается в стоимость приобретаемого товара и не отражается в ценнике. К примеру, чтобы купить чашку кофе в Майами, придется заплатить 5,34 доллара, даже если в витрине всего 5,00 долларов, поскольку ставка налога с продаж равна 6,8 %.

«Лишние» деньги приходится платить, поскольку в каждом штате и даже городе работает своя комбинированная ставка налога с продаж:

- по штату – 45 штатов и округ Колумбия собирают от 2,9 % в Колорадо до 7,25 % в Калифорнии;

- на местном уровне налог в Америке на покупки взимается на территории 38 субъектов федерации, усредненные показатели составляют от 0,03 % в Айдахо до 5,14 % в Алабаме.

Полностью отсутствуют дополнительные сборы в Монтане, Делавэре, Нью-Гемпшире и Орегоне. На Аляске законодательное собрание штата не вводило данный фискальный взнос, однако разрешило внедрять его на местном уровне, поэтому средневзвешенный показатель здесь составляет 1,43 %.

Ситуация по штатам отлично отражена на от некоммерческого фонда Tax Foundation.

Налоги на инвестиционный доход и прирост капитала

Любая прибыль, полученная предприятием от коммерческой деятельности или продажи собственности (недвижимости, материальных или нематериальных активов), облагается по стандартным правилам для доходов юрлица.

Отдельная прогрессивная процентная шкала введена в 2021 году только для физлиц, причем в U.S.Code указывается, что пределы применения ставок должны корректироваться ежегодно на показатель изменения цен за прошлый период. По состоянию на 2021 год сбор нужно платить исходя из размера полученной положительной разницы от продажи.

| Ставка, % | Пределы (для плательщиков без семьи), долл./год | Пределы (для состоящих в браке, подающих декларации совместно), долл./год |

| до 39 375 | до 78 750 | |

| 15 | до 434 550 | до 488 850 |

| 20 | 434 550,01 и выше | 488 850,01 и выше |

| 3.8 | если инвестиционная прибыль превысила 200 000 | если инвестиционная прибыль превысила 250 000 |

Наряду с федеральными ставками к доходу от операций с капиталом применяются региональные сборы (до 13,3 % в зависимости от штата).