Чем Франция выделяется среди других государств в отношении налогообложения

Согласно французскому законодательству, все виды доходов облагаются налогом, за исключением некоторых особых случаев. В перечне всех сборов более 200 наименований, и эта цифра значительно превышает количество «податей» в других экономически развитых странах.

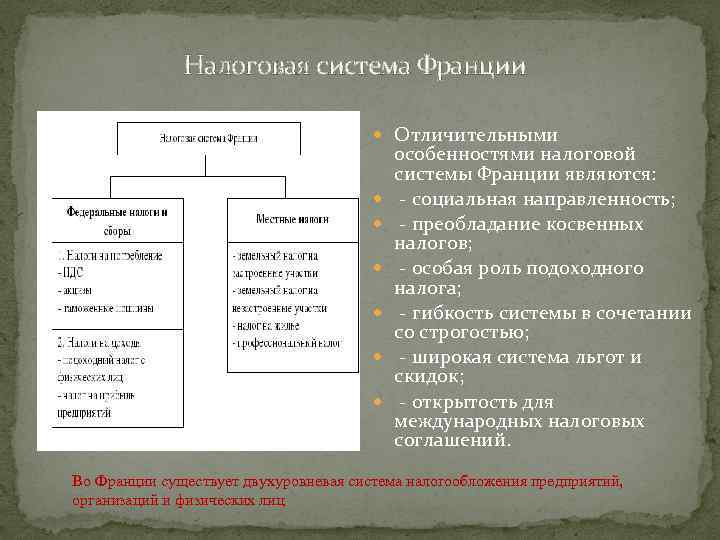

Особенности налоговой системы

Налоговые ставки в государстве рассчитываются по прогрессивной ступенчатой шкале, что указывает на наличие зависимости между уровнем дохода и суммой, которую плательщик обязывается перечислять в казну.

Принципы фискальной системы французского государства

Стоит отметить, что Франция по многим показателям ярко выделяется среди своих соседей, и это касается не только вышеуказанных фактов. Не зря в последние годы страна прославилась потоком бизнес-иммиграции, ведь нововведения в налоговое законодательство заставили предпринимателей искать лучшее место для ведения собственного дела.

Обеспеченные люди обязаны уплачивать в казну баснословные суммы

Однако ниже мы говорить будет вовсе не об этом. Для начала давайте разберемся в основных особенностях фискальной системы Франции

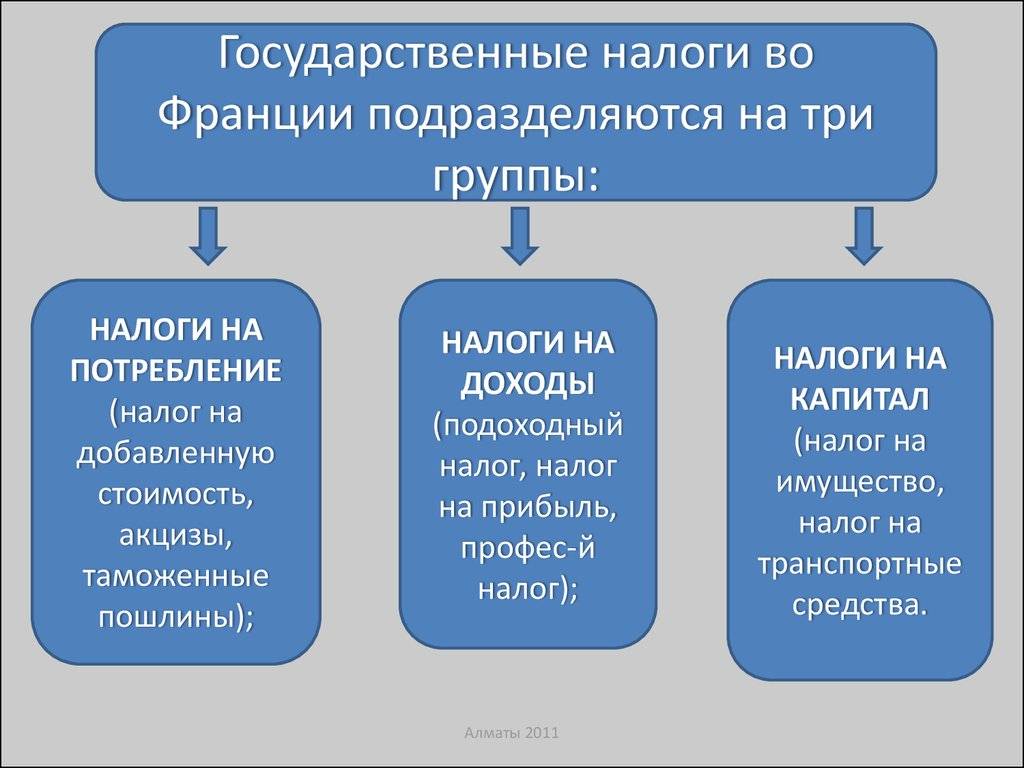

Итак, важно понимать, что все виды сборов условно разделяются на определенные группы

Это налоги:

- на доходы;

- те, которые включены в стоимость товара, услуги;

- на собственность;

- на прибыль;

- на социальное страхование в систему социального обеспечения.

Виды налогов

Большая часть налогов собирается правительством и местными органами самоуправления, а социальные отчисления – фондом соответствующего обеспечения.

Все налоги также разделяются на государственные и местные

Следует видеть разницу между сборами, которые применяются к производству, импорту, благосостоянию и прочим доходам, и социальными отчислениями, которые являются частью общей заработной платы, выплачиваемой нанимателем работнику.

Какие налоги приносят в казну наибольшую прибыль

Кто должен платить налоги во Франции?

Лица, которые постоянно проживают на территории страны и ведут в ней какую-либо деятельность. Это может быть работа по трудовому договору, предпринимательская деятельность и иное;

- Те, кто проживает во Франции свыше 183 дней в календарном году (необязательно непрерывно);

- Собственники активов;

- Иностранные резиденты, имеющие доход от деятельности в государстве.

Налог на имущество и богатство во Франции

Налог на недвижимость во Франции: Taxe fonciere

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется платить taxe foncière или французский налог на недвижимость, даже если вы сдаете ее в аренду. Счет на оплату taxe foncière приходит в последнем квартале года, а его размер определяется на основе предполагаемой годовой стоимости аренды недвижимости, умноженной на процент, установленный коммуной (дополнительную информацию можно получить в местной mairie). Вы можете оплачивать налог в рассрочку или авансом, ежемесячно дебетуясь.

Ставка taxe foncière для первичного жилья составляет около 1%, а для вторичного жилья — 3%. Как и налог на жилье, он также включает в себя дополнительный налог prélèvements pour base élevée et sur les maison secondaire, однако налоговые льготы на детей не предоставляются. Вам также потребуется оформить страховку во Франции.

Сбор отходов

Обычно наряду с налогом на фонды взимается налог на вывоз мусора (TEOM), который представляет собой плату за услуги по вывозу мусора. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают взимать налог с жителей.

Французский налог на прирост капитала

Налог на прирост капитала во Франции (impôt sur les plus values) уплачивается при продаже зданий, земли и акций.

Налог на сбережения и инвестиционный доход и прибыль взимается по единой фиксированной ставке 30%, которая состоит из подоходного налога в размере 12,8% и социальных сборов в размере 17,2%.

Налог на прирост капитала на имущество состоит из подоходного налога в размере 19% плюс 17,2% социальных сборов, что в сумме составляет 36,2%.

Французский налог на богатство

В 2018 году Франция отменила налог на богатство на финансовые активы, заменив его на IFI (Impôt sur la Fortune Immobilière), который применяется только к активам недвижимости. Уровни налога на богатство следующие:

- 800 000 евро — 1,3 млн евро: 0,50%

- 1,3 млн евро — 2,57 млн евро: 0,70%

- 2,57 млн евро — 5 млн евро: 1%

- 5 млн евро — 10 млн евро: 1,25%

- 10 млн евро+: 1,5%

Напоминаем, что нерезиденты облагаются налогом только на французские активы, в то время как резиденты облагаются налогом на все активы по всему миру. Для резидентов Франции действует предельный размер налога на богатство, то есть общая сумма налогов не должна превышать 75% от дохода.

Согласно законодательству, налог на богатство не должен превышать 75% от дохода.

Налоги на доходы и прибыль

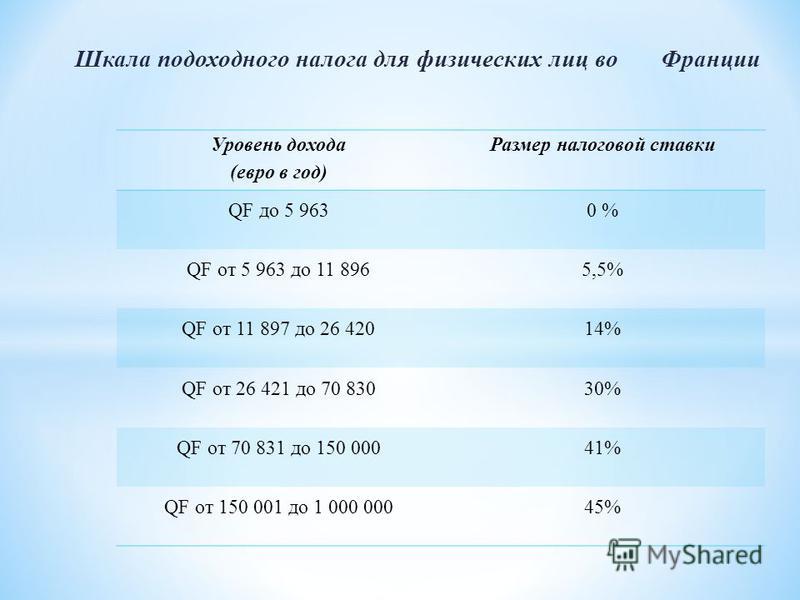

Максимальная ставка подоходного налога (l’impôtsurlerevenu) достигает 45 %. Вдобавок к основной ставке обладатели сверхвысоких доходов (более 1 млн евро) платят дополнительные 3–4 %.

Ставки подоходного налога во Франции

| До 5 963 | |

| 5 964 – 11 896 | 5,5 |

| 11 897 – 26 420 | 14 |

| 26 421 – 70 830 | 30 |

| 70 830 – 150 000 | 41 |

| 150 001 – 1 000 000 | 45 |

| Свыше 1 000 000 | 48–49 |

Собственники, желающие обогатиться за счёт сдачи недвижимости в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база — доход от аренды за вычетом расходов по аренде. Ставки могут колебаться от 5 до 45 %. В отношении нерезидентов применяется плоская ставка в размере 20 %.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5 %. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5 %.

Арендодатели, сдающие помещения площадью менее 14 м² за 30–45 евро/м² и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог. Ставка данного налога для меблированных студий составляет максимум 10 %.

Ставки налога на доход от аренды

По данным Credit Suisse

| До 5 963 | 5 |

| 5 963 – 11 896 | 10 |

| 11 896 – 26 420 | 15 |

| 26 420 – 70 830 | 20 |

| 70 830 – 150 000 | 41 |

Существует также налог на пустующую недвижимость (la taxe sur les logements vacants, TLV). Им облагаются немеблированные объекты, расположенные в коммунах с населением более 50 тыс. человек. Если такой объект недвижимости остаётся не занятым более года, ставка составляет 12,5 %, начиная со второго года — 25 %. Налог взимается с вменённого арендного дохода, который рассчитывается на основании данных рынка с учётом характеристик объекта. Посмотреть список коммун, в которых взимается налогна пустующую недвижимость, можно на сайте Legifrance.gouv.fr.

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50 % от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и т. д.);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые вкондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33 % от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся в долгосрочную аренду (минимум на три года).

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3 % от рыночной стоимости. Его платят практически все юридические лица. Цель этого налога — противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от уплаты данного налога, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Как во Франции борются с уклонением от налогов

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д

Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату

Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес – финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет – нотариус, 40 лет – парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации – специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Принципы исчисления обязательств

Особенностью взимания подоходного налога во Франции можно считать то, что процентная ставка устанавливается исходя из суммарного дохода всех членов домохозяйства. В состав семьи входят:

Особенностью взимания подоходного налога во Франции можно считать то, что процентная ставка устанавливается исходя из суммарного дохода всех членов домохозяйства. В состав семьи входят:

- супруги, состоящие в официальном браке;

- несамостоятельные дети (несовершеннолетними они считаются до 21 года, но получающие образование в колледже или университете сохраняют статус зависимых до 25 лет);

- нетрудоспособные иждивенцы (вне зависимости от родства), имеющие удостоверение об установлении инвалидности.

В чистом виде база для применения ставки НДФЛ определяется путем деления доходов всех членов семьи на коэффициент налогового участия: по 1 – на каждого супруга, по 0,5 – на первого и второго ребенка, по 1 – на третьего и последующих детей. Каждый иждивенец и член семьи с инвалидностью добавляет к суммарному коэффициенту по 0,5 балла.

Это означает, что семья с двумя детьми должна разделить свой годовой доход на 3 и уплатить налог на доходы по более низкой ставке. Рассчитать сумму НДФЛ исходя из конкретной ситуации можно с помощью онлайн-калькулятора на сайте Главного налогового управления Франции – Direction Generale des Impots.

Широко распространены также случаи, когда предприятия или профессионалы, не работающие по найму, объединяют усилия для выполнения совместной работы, образуя товарищества. В таком случае налогообложение во Франции предусматривает, что при расчете прибыли учитывают расходы всех участников, но только если они связаны с целью создания партнерства.

По той же схеме исчисляется НДС, но только в отношении облагаемых операций, совершаемых на пользу общей бизнес-задачи. Чистая прибыль от деятельности не облагается налогом до ее распределения в соответствии с партнерским договором.

Налоги во Франции – международные соглашения, расположение налогового адреса

В первую очередь отметим, что положение налогового резидента Франции оценивается на уровне каждого члена конкретного домохозяйства. Если вы супружеская пара, вы можете считаться налоговым резидентом Франции, а ваш супруг – нерезидентом.Если у вас есть доход из французских источников после вашего отъезда из Франции, обязательно уточните, остается ли ваш налоговый адрес в этой юрисдикции.

Чтобы определить место вашего налогового резидентства, что позволит четко понять, нужно ли платить налоги во Франции, международные соглашения между государствами предусматривают основные критерии. Они имеют преимущественную силу в сравнении с внутренним законодательством, но могут различаться в соответствии с конвенциями – нерезидентам следует обратиться к соглашению, применимому к его конкретной ситуации.

В отсутствие соглашения между двумя заинтересованными странами применяется внутреннее законодательство страны проживания или расположения бизнеса.

В соответствии с международными налоговыми соглашениями, гражданин считается резидентом с местом жительство во Франции, если соответствует одному или нескольким из следующих критериев:

- место проживания (включая местонахождение супруги (а) или партнера с детьми) остается во Франции. В том числе в ситуациях, если в связи с профессиональными потребностями граждане обязаны временно остаться в другой стране или пребывать в ней большую часть года. При отсутствии домашнего адреса во Франции налоговый адрес определяется основным местом пребывания налогоплательщика;

- вы осуществляете оплачиваемую или самозанятую профессиональную деятельность во Франции, за исключением случаев, когда она носит случайный характер;

- во французской юрисдикции находится центр экономических интересов иностранца (если государство является местом основных инвестиций, бизнеса, центром профессиональной деятельности или местом получения большей части доходов).

Тем не менее, в случае применения внутреннего законодательства, специфического для каждой страны, приведет к тому, что иностранца будут считать налоговым резидентом нескольких стран. В таком случае налоги во Франции оплачиваются в соответствии с налоговым кодексом страны, а также необходимы взносы в бюджет второго государства, если иное не предусмотрено соглашениями об избежании двойного налогообложения. При необходимости для определения единого места налогового резидентства иностранцам следует обратиться к соглашению, применимому к конкретной ситуации.

Оффшорная компания

Бесплатная консультация

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

Подоходный налог во Франции

Ставки подоходного налога во Франции зависят от того, холост вы или женаты, есть ли у вас дети и, если есть, то сколько, а также от вашего дохода и от того, являетесь ли вы индивидуальным предпринимателем.

Ставки подоходного налога для резидентов

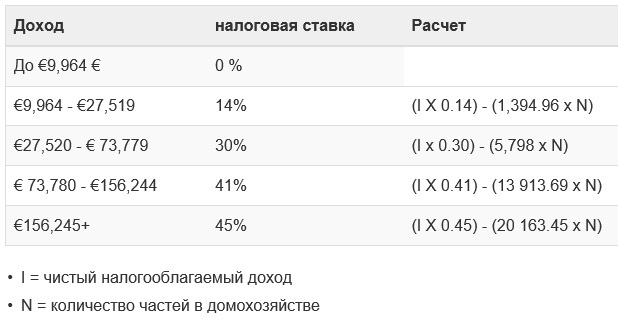

Официальные резиденты платят французские налоги на доходы по всему миру, которые включают доходы от трудовой деятельности, инвестиций, дивидендов, банковских процентов, пенсий и имущества. Ставки подоходного налога во Франции в 2021 году следующие:

- до €10 084: 0%

- €10 085-€25 710: 11%

- €25 711-€73 516: 30%

- €73 517-€158 222: 41%

- €158 223+: 45%

Ставки налога на доходы физических лиц для нерезидентов

Нерезиденты обычно платят налог на свой доход, полученный во Франции, по минимальной французской налоговой ставке 20% для дохода, полученного во Франции, в размере до 27 519 евро и 30% для дохода, превышающего этот порог.

Как подать декларацию о доходах во Франции

Благодаря системе PAYE, с каждой ежемесячной зарплаты, которую вы получаете, вы будете платить подоходный налог там и тогда, в режиме реального времени.

Обычно исключениями из системы PAYE являются доходы от инвестиций (включая доходы от полисов страхования жизни), прирост капитала от финансовых инвестиций и недвижимости, а также доходы, полученные не во Франции.

Подача общих налоговых деклараций

Если вам необходимо заполнить налоговую декларацию, и вы уже подавали ее ранее, вам, скорее всего, автоматически пришлют заполненную форму, чтобы вы проверили ее, внесли необходимые изменения и вернули. Если вы не получили такой бланк или подаете его впервые, вы можете получить его в местном налоговом управлении (centre des impôts) или mairie, а также через Интернет в Министерстве финансов Франции.

Вы можете заполнить декларацию через Интернет.

Вы несете ответственность за заполнение и подачу налоговой декларации во Франции, даже если вы считаете, что ваш доход ниже порога для уплаты французского налога.

Сроки

Сроки подачи декларации меняются ежегодно, и объявляются в марте или апреле того же года. Так, для декларации за 2020 год вы узнаете о сроках к концу весны 2021 года.

В 2020 году крайний срок был 12 июня для бумажных деклараций и 4 июня для онлайн деклараций.

Если вы не уложитесь в срок, на вас будет наложен штраф в размере 10% от суммы налога. Подробнее читайте в нашем руководстве по подаче налоговой декларации во Франции.

Налог на доходы самозанятых во Франции

Во Франции, если вы являетесь индивидуальным предпринимателем и единственным работником (например, фрилансером), вы считаетесь микропредпринимателем и пользуетесь налоговым статусом, который значительно упрощает ваши налоговые и бухгалтерские требования. Это означает, что при уплате подоходного налога вы будете подавать декларацию по стандартным личным прогрессивным ставкам.

<Однако, если вы владеете более крупным бизнесом, который не может подпадать под статус микропредпринимателя, вы подаете налоги по обычной системе regime réel, где подоходный налог и взносы на социальное обеспечение рассчитываются на основе прибыли, а соответствующие расходы на бизнес вычитаются.

Подача налогов США из Франции

Несмотря на то, что каждый гражданин США и обладатель Грин-карты обязан подавать налоговую декларацию в Налоговое управление, даже проживая за границей, многие экспатрианты не делают этого. Многие не знают об этих обязательствах, считая, что им, как экспатам, не нужно платить или подавать налоговые декларации в США. На самом деле, это так! Чтобы получить помощь в подаче налоговой декларации в США из Франции, ознакомьтесь с нашим руководством по подаче налоговой декларации в США из-за границы.

За что и сколько приходится платить юридическим лицам

Компании, ведущие деятельность на территории Франции, также должны уплачивать определенные налоги. Об этом мы и поговорим.

Налог на прибыль

Корпоративный налог во Франции отделен от французских налогов, применимых к доходу от бизнеса, выплачиваемому в качестве заработной платы. Сумма французского корпоративного налога зависит от оборота вашего бизнеса и структуры капитала.

Франция недавно представила новый законопроект, который снижает стандартную ставку корпоративного налога во Франции, отмечая первое подобное явление с 1993 года. В законе говорится, что ставка французского корпоративного налога для крупных компаний снизится с 33,33% до 25% в течение пятилетнего периода (28% в 2019 году).

Сколько платят организации во Франции

В 2019 году стандартная ставка для всех компаний составит 28% с налогооблагаемой прибыли до 500 000 евро и 31% с налогооблагаемой прибыли, превышающей эту сумму.

Субъекты малого и среднего предпринимательства получают выгоду от снижения налоговой ставки в размере 15% до 38 120 евро прибыли, когда их оборот составляет менее 7,63 млн. евро, и когда уставный капитал полностью оплачен и по крайней мере 75% принадлежит частным лицам.

Налог на добавленную стоимость

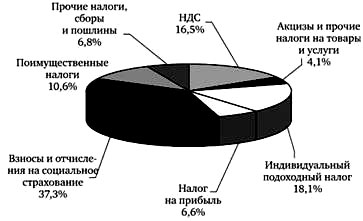

Стандартная ставка НДС установлена в размере 20%, она применяется ко всем продуктам или услугам, если не предусмотрено иное.

А знаете ли вы?

Исключения следующие:

- ставка в 10% применяется к необработанным сельскохозяйственным продуктам, благоустройству жилья, пассажирскому транспорту, общественному питанию (исключая алкоголь);

- ставка в 5,5% применяется к большинству продуктов питания, газу и электричеству, энергетическим работам в жилищном секторе;

- ставка в 2,1% применяется к публикациям в прессе, некоторым лекарствам.

НДС во Франции

Некоторые виды деятельности не облагаются НДС в соответствии с нормативными положениями: определенные либеральные профессии (в частности, в секторе здравоохранения), некоторые виды гражданской (инвестиции, землеустройство) и банковской деятельности.

В каких странах мира самый большой и малый НДС

Акцизный сбор

Акцизный сбор применяется к следующим группам товаров:

- Алкогольные напитки;

- Табачные изделия, спички, зажигалки;

- Минеральная вода;

- Энергетические продукты и электричество;

- Ювелирные изделия и произведения искусства;

- Сахар, масло, кондитерские изделия;

- Реклама в средствах массовой информации;

- Биржевые и страховые операции;

- Организация фестивалей и праздников;

- Игорный бизнес.

Акцизы должны быть оплачены на товары, когда они произведены или проданы. По каждому из продуктов, в зависимости от страны происхождения, Европейский союз устанавливает минимальный размер акциза к уплате.

Как только акцизные налоги добавляются к цене вышеуказанной продукции, к окончательной стоимости прибавляют еще и НДС.

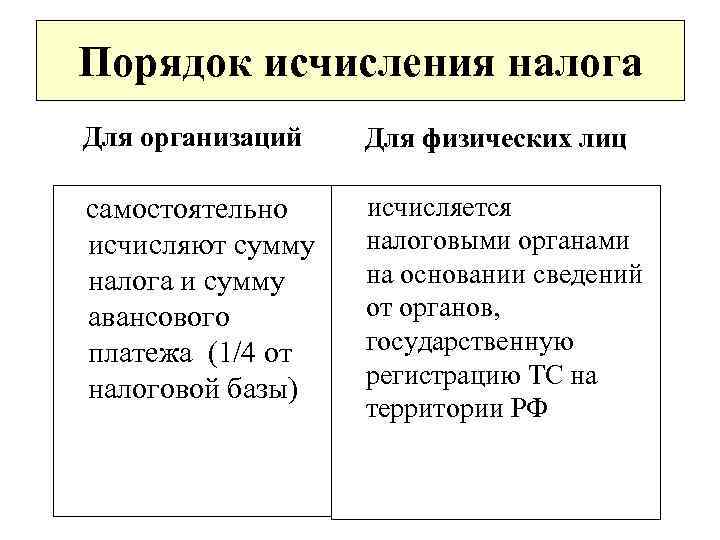

Компании должны подать французскую налоговую декларацию в течение трех месяцев после закрытия счетов или до 30 апреля. Французский корпоративный налог уплачивается ежеквартально 15 марта, 15 июня, 15 сентября и 15 декабря.

Налог на прирост капитала

Прирост капитала, получаемый компаниями, облагается налогом по обычной корпоративной ставке 33,33% (сниженной до 28% в период с 2017 по 2020 год, а затем дополнительно до 25% в 2022 году — с 2018 года была также отменена надбавка в размере 3,3%).

Прирост капитала, полученный в результате продажи патентов или патентоспособных изобретений, а также доходов от лицензирования патентов или патентоспособных изобретений, облагается сниженной ставкой в 15%.

Как и в случае дивидендов, освобождение от участия распространяется на прирост капитала, возникающий в результате продажи акций, которые составляют часть существенных инвестиций, если акции удерживались в течение 24 месяцев. Налогооблагаемая база составляет 12% от валовой суммы реализованного прироста капитала (т. е. прирост не облагается налогом на 88%), в результате чего максимальная эффективная ставка составляет 3,84% при стандартной ставке 31% или 4,13%, если применяется стандартная ставка 33,33%. для компаний, чей оборот превышает 250 миллионов евро.

Долгосрочная выручка от продажи акций компаний по недвижимости облагается налогом по ставке 19%. Прогрессивные надбавки добавляются для прибыли свыше 50 000 евро, начиная с 2% и повышаясь до 6% для прибыли свыше 260 000 евро.

Ответственность за неуплату и уклонение от налогов

Общая сумма налоговых сборов на одного плательщика может достигать 75 % его годовых доходов, поэтому вопрос экономии и оптимизации обязательств стоит довольно остро. Для того чтобы его решение не выходило за рамки, дозволенные законом, французские власти организовали целую систему контроля.

При обнаружении нарушений или неточностей могут применить:

- штраф: 0,75 % от суммы недоплаты обязательств за каждый месяц существования долга и 10–40 % от задекларированной суммы, если плательщик просрочил подачу декларации;

- арест собственности и средств на банковских счетах;

- лишение водительских прав на срок до 3 лет;

- тюремное заключение до 5 лет и штраф до 250 000 евро, когда обнаружены факты особо крупного сокрытия.

Другие виды обязательств

В перечне видов федеральных и местных налоговых сборов Франции почти 200 наименований. Кроме привычных россиянам, там можно встретить:

- налог на пустующее жилье – до 25 % от стоимости аренды (точнее можно узнать, если использовать онлайн-симулятор);

- аудиовизуальный сбор – 80–125 евро в год в зависимости от региона;

- налог за жилье «на колесах» – до 150 евро в год;

- акцизные сборы – 1,37–47,67 евро за гектолитр алкоголя, 0,54 евро – за тот же объем воды и до 25 евро – за гектолитр подслащенных напитков;

- туристический сбор – 0,20–5,00 евро за ночь в отеле (гостям страны пригодится онлайн-сервис по определению ставки в разных городах в разное время года).

Налоги при владении недвижимостью

Собственники ежегодно платят налог на недвижимость(la taxe foncière), налог на проживание (la taxe d’habitation).

Размер налога на недвижимость зависит от площади и местонахождения недвижимого имущества и устанавливается налоговыми органами в соответствии с кадастром и исходя из арендной стоимости. Налог на проживание, в соответствии с французским законодательством, оплачивается теми, кто занимает жильё на 1 января текущего года — либо его владельцем, либо арендатором.

По словам Лары Парэнан, директора департамента Восточной Европы AS et Associés, ставка налога на недвижимость в год эквивалента стоимости 0,5 месяца аренды, если в городе, в котором находится жильё, есть предприятия. В экономически более слабых населённых пунктах ставка равна плате за 1,5 месяца. Имеется в виду не рыночная аренда, а условная, которая рассчитывается, исходя из средних цен на обычное и социальное жильё, и стоит гораздо меньше рыночной. Taxe d’habitation тоже зависит от того, насколько хорошо наполнена казна города. В самых «отсталых» муниципалитетах его размер равен «условной» месячной аренде.

Например, в пригороде Парижа, где есть предприятия, у владельца недвижимости площадью 100 м², рыночная стоимость которой — 500 тыс. евро, в год уходит 800 евро на taxe foncière и столько же на taxe d’habitation. Другой пример: в пригороде Парижа, где нет предприятий, собственник жилья (100 м², 180 тыс. евро) платит 850 евро в год за taxe foncière и 900 евро за taxe d’habitation.

«Покупать недвижимость надо там, где есть предприятия — в пригородах Парижа (северо-запад), в самой столице, на побережьях (там хорошо развита туристическая инфраструктура) и в горах. В таких местах налоги ниже, но жильё стоит дороже — всё закономерно. К примеру, на востоке от Парижа налога совсем нет благодаря Диснейленду», — говорит Лара Парэнан.

По её словам, владельцы первичной недвижимости вовсе освобождаются от налогов в первые пять лет. Главное условие — правильно заполнить все необходимые документы, а это — забота риелторов.

Помимо этого, те, чьи активы в стране имеют стоимость свыше 1,3 млн евро, платят налог на богатство, или налог солидарности на состояние (l’impôt de solidarité sur la fortune, ISF). Налогообложению подлежит любое недвижимое имущество, находящееся в собственности. Ставки данного налога зависят от стоимости имущества.

Ставки нотариального сбора

По данным Credit Suisse

| До 800 | |

| 800 – 1 300 | 0,5 |

| 1 300 – 2 570 | 0,7 |

| 2 570 – 5 000 | 1 |

| 5 000 – 10 000 | 1,25 |

| Более 10 000 | 1,5 |

Налог на богатство касается только физических лиц и их семей. Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS),— совместно. При этом собственность несовершеннолетних детей облагается налогом вместе с собственностью их родителей.