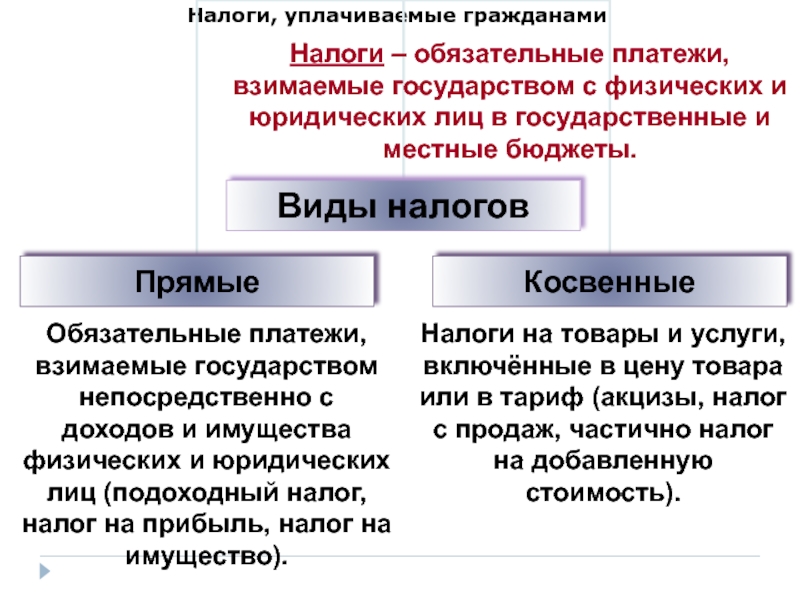

Как исключить двойное налогообложение

Для исключения многократной уплаты взносов с одного дохода работающих на территории нескольких стран фирм или дочерних предприятий Эстония заключила договора с 36 странами. В списке есть и Украина. Двусторонние соглашения сокращают нагрузку на предприятие в стране происхождения дохода. Если предприятие оплатило предусмотренные законом налоги с дохода в подписавшей соглашение стране, взнос с этой суммы повторно не взимается.

При обнаружении факта двойной уплаты в течение трех лет с можно подать прошение о возмещении. Чтобы воспользоваться выгодными преимуществами, необходимо предъявить сертификат налогового резидента. Юридическим лицам сертификат выдают на три года. Физическим лицам на год.

Какие налоги платят физические лица

Эстонские резиденты обязаны уплачивать налог на доход, полученный как на территории страны, так и за ее пределами. То есть, пошлиной облагается так называемый общемировой доход.

Нерезиденты государства такой обязанности не имеют. Они должны перечислять в казну пошлину, исчисляемую лишь с того дохода, который был получен на территории Республики.

Резиденты уплачивают пошлины с дохода от:

- Занятости;

- Передачи собственности;

- Коммерческой деятельности;

- Аренды;

- Грантов;

- Пенсии;

- Роялти;

- Выплат от пенсионного фонда и страховой компании;

- Контролируемой иностранной компании.

Что касается нерезидентов, то список источников доходов, являющихся объектом налогообложения, для них значительно укорочен.

В список входят следующие виды дохода:

- От результата работы по трудовому договору (контракту);

- От бизнеса, роялти или аренды;

- От распределения активов и процентной прибыли;

- От спортивной или художественной деятельности;

- От грантов и пенсии.

Подоходный налог с физических лиц в Эстонии имеет фиксированную ставку, составляющую 21%. Стоит отметить, что установлена необлагаемая сумма, равная 500 евро (с 1 января 2019 г.).

Все физические лица обязаны уплачивать подоходный налог по фиксированной ставке

Все физические лица обязаны уплачивать подоходный налог по фиксированной ставке

Что касается исчисления и отчетности, то все данные операции производятся по факту окончания налогового года, который совпадает с календарным. С заработной платы налог исчисляется и удерживается работодателем, который и отчетность предоставляет самостоятельно. Декларация подается в налоговый орган не позднее 31 марта года, следующего за отчетным.

Сам налог уплачивается до 1 июня, а, в случае поступления заявления от лица о приросте капитала – до 1 октября. Продление срока касается только дополнительного дохода. Штраф за несвоевременную уплату составляет 0,06% за каждый день просрочки.

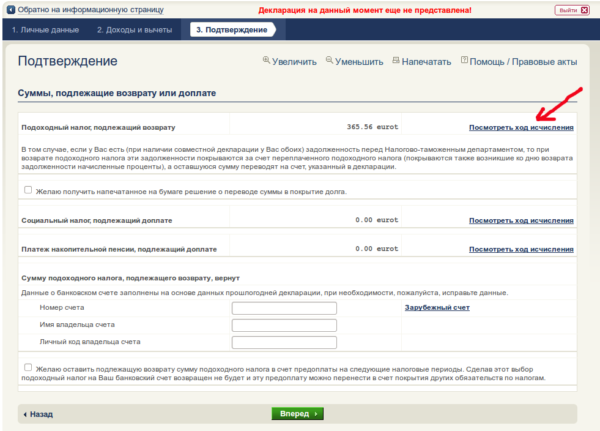

Электронная налоговая декларация в Эстонии по подоходному налогу с физических лиц

Электронная налоговая декларация в Эстонии по подоходному налогу с физических лиц

Какой НДС в Эстонии

Налог на добавленную стоимость (НДС) взимается за продажу товаров непосредственно на территории государства, а также импорта продукции и предоставления услуг, которые облагаются налогом в Эстонии.

Фиксированная ставка составляет 20%, а пониженная — 9%. Пониженная распространяется на лекарственные препараты, книги, печатные издания, проживание. Товары, облагаемые по ставке 0%, включают экспорт и поставку товаров внутри Европейского союза. Освобождены от уплаты НДС — медицинская сфера, страховые и почтовые услуги, а также услуги по защите несовершеннолетних категорий населения, транспортировка тяжелобольных, раненых и инвалидов.

Особенности открытия компании в Эстонии

В большинстве случаев в стране открывают OÜ (аналог ООО) – это наиболее популярный вариант для предприятий малого и среднего бизнеса. Приезжать ради открытия фирмы в Эстонию необязательно – ваше присутствие понадобится, только чтобы открыть счёт в банке (и то не всегда). Требуется всего три пункта.

Директор

Не важно, резидент какой страны, главное – физическое лицо старше 18 лет.

Уставной капитал. Для предприятий типа OÜ – €2,5 тыс

минимум. Вносить уставной капитал можно как сразу и полностью в денежном эквиваленте, так и двумя частями: 50% наличными, остальное – безнал. Но самый интересный – третий вариант: сумму можно внести имуществом, которое требуется для ведения вашей деятельности (хоть ноутбуками).

Юридический адрес на территории Эстонии. Здесь три варианта: пожизненный юридический адрес за определённую плату; фактический офис в стране; виртуальный офис.

Стандартная схема открытия фирмы в Эстонии следующая: вы находите юриста, отправляете ему требуемые документы, через 2–5 дней он присылает вам на почту ответ о регистрации, и через пять дней ваша компания появляется в государственном регистре. После этого вы едете открывать счёт – это занимает ещё один-два дня. Учтите, что немало времени придётся потратить на перевод документов, пересылку доверенностей по почте и т. д.

Кстати, валютный контроль в Эстонии отсутствует: ограничений на снятие средств со счёта, на размеры транзакций нет.

Недвижимость для бизнеса в Эстонии – актуальные примеры

550 000 €

Офис в Йыхви, Эстония

928 м2

Продается торговый центр с действующими договорами аренды.Номер раздела реестра застроенной недвижимости 3646708Адрес: Ида-Вирумаа, Йыхвиская волость, город Йыхви, Раквере пяйк 1Идентификация кадастровых единиц: 25301:005:0002Площадь недвижимости: 926 м²Застроенная площадь: согласно действующим данным Государственного строительного реестра 569,2…

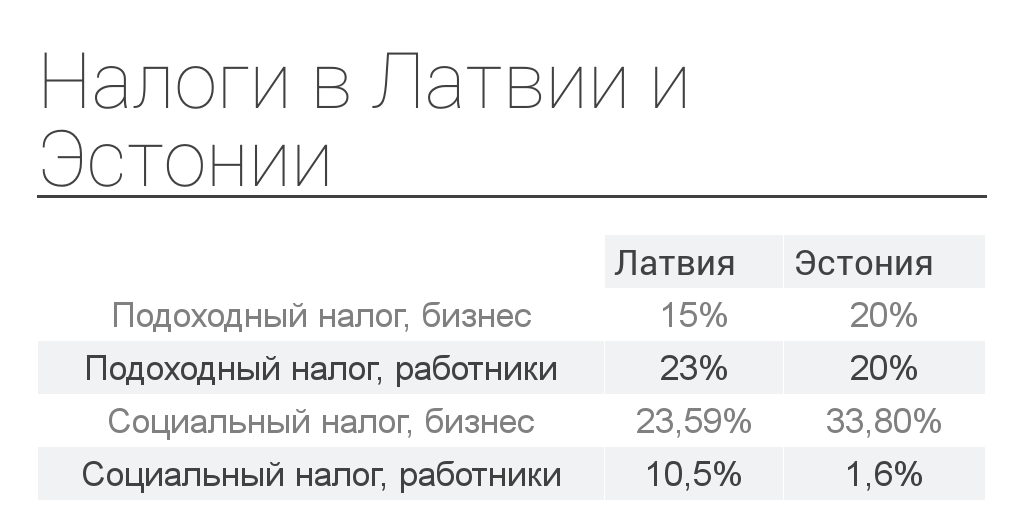

Ставки налогов в 2023 году

Налоговые ставки останутся в 2023 году в основном прежними, а именно:

- социальный налог в 2023 г. в Эстонии составляет 33%;

- подоходный налог с доходов физических лиц составляет 20%;

- пенсионное страхование равняется 2%;

- страхование от безработицы составляет 1,6% (часть, вычитаемая из брутто заработной платы работника) и 0,8% (часть, которую платит работодатель «сверху» от брутто заработной платы);

- в части налога с оборота теперь действуют четыре ставки: 0%, 5%, 9% и 20%;

- налог с выплаченных дивидендов равен 20/80;

- налог с выплаченных дивидендов при регулярной выплате дивидендов равен 14/86 (подробнее о выплате дивидендов читайте ).

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа

Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Как возвратить налоги в Эстонии

Законом предусмотрен возврат уплаченных по ошибке или внесенных авансом платежей.

Основание для возврата является:

- воспитание несовершеннолетнего ребенка;

- выход на пенсию;

- компенсация за несчастный случай на рабочем месте или утрата работоспособности, вызванная связанным с профессиональной деятельностью заболеванием;

- другие причины.

При расчете отчислений с дохода вычитают выплаты по полученным на покупку жилья кредитам, затраты на обучение, стоимость подарков, добровольных пожертвований, взносы в пенсионный фонд, страхование и некоторые другие платежи. Освобожденная от уплаты сборов сумма не может превышать 50% общего годового дохода.

Что еще нужно знать об эстонских налогах

В чем заключается уникальность налоговой системы Эстонии? Подача отчетности в этой стране занимает не больше 5 минут и данный факт подтвержден как журналистами, так и официальными представителями налоговых органов. Подобное сокращение времени на бумажную волокиту — это действительно достижение, но отнюдь не главное. В следующих разделах мы познакомим вас с особенностями эстонской налоговой системы.

Двойное налогообложение

На сегодняшний день Эстония заключила договоры об избежании двойного налогообложения с 59 государствами. Соглашение предусматривает, что прибыль не облагается налогом в Эстонии, а если облагается, то предоставляется возмещение на сумму излишне уплаченного налога.

Налоговый период

Налоговым периодом в Эстонии считается календарный месяц. Отправлять отчет и совершать все выплаты вы обязаны ежемесячно к 20-му дню каждого месяца.

Декларации и штрафы

Подавать декларацию, а также осуществлять уплату всех налогов, необходимо каждый месяц на 10-й день вслед за налоговым месяцем. Если вы вышли за рамки установленных сроков, готовьтесь выплатить 0,06% за каждый просроченный день.

Бизнес-виза в Эстонию

Как уже упоминалось ранее в статье для деловых поездок или переезда в Эстонию на постоянное жительство предпринимателям из стран СНГ, например, русским и украинцам, необходимо получить бизнес-визу в эстонском Консульстве в своей стране. Обычно оформляется долгосрочная виза (тип D), позволяющая находиться на эстонской территории непрерывно в течение полугода, а в общей сложности разрешается беспрепятственно посещать страну на протяжении 12 месяцев.

Документы на бизнес-визу в Эстонию

Заполненная анкета на визу с вклеенной фотографией.

Оригинал заграничного паспорта с минимум двумя пустыми страницами и датой окончания не менее 3 месяцев после истечения срока действия визы.

Копия внутреннего гражданского паспорта (страницы с основными данными и пропиской).

Цветная фотография (3,5 х 4,5 см).

Медицинская страховка с покрытием не менее 30 тысяч евро.

Документальное подтверждение регистрации бизнеса в Эстонии или официальное приглашение от деловых партнеров.

Доказательство наличия достаточных средств для проживания в Эстонии.

Квитанция об оплате государственной пошлины (80 евро). Граждане Украины и Беларуси этот взнос не уплачивают.

В каждом отдельном случае сотрудники дипломатического ведомства Эстонии оставляют за собой право затребовать дополнительные документы.

Налоги по типам

Земельный налог

Земельный налог — это государственный налог, который взимается в Эстонии специально для финансирования местных муниципалитетов (является ключевым источником). Ставка устанавливается местными советами в пределах от 0,1% до 2,5%. Земельный налог взимается только со стоимости земли без учёта каких-либо улучшений. Очень немногие изъятия учитываются в земельный налог, даже государственные учреждения облагаются этим налогом. От налогов освобождена только земля, принадлежащая церкви (но не другим религиозным учреждениям). Благодаря этому налогу выросла доля частных землевладельцев в Эстонии до 90% (против 67,4% в США).

Подоходный налог

Подоходный налог с физических лиц в Эстонии является де-юре пропорциональным, де-факто прогрессивным. Ставка на 2015 год составляла 20% (против 21% год назад). Предоставляется базовое освобождение от налогов, которое возрастает в случае воспитания несовершеннолетнего ребёнка, при получении пенсии, компенсаций за несчастный случай на работе или в связи с профессиональным заболеванием. Дополнительно вычитаются ряд расходов: проценты по жилищным кредитам, расходы на обучение, подарки, пожертвования, добровольные и обязательные накопительные пенсионные взносы, страхование по безработице, обязательные взносы социального страхования в иностранном государстве. Сумма вычитаемых процентов по жилищному кредиту, расходам на обучение, подаркам и пожертвованиям ограничена. В 2011 году лимит составлял 3196 евро (но не более 50% дохода налогоплательщика в течение того же периода).

Налог на рост капитала не взимается, а доходы от передачи ценных бумаг или финансовых активов облагаются стандартным подоходным налогом. С 2011 года внедрена новая система, которая позволяет физическим лицам откладывать налоговое обязательство, созданное на основе доходов от финансовых активов, до момента использования дохода благодаря инвестиционному счёту. Инвестиционный счёт — обычный денежный счёт с обязательством регистрации всех денежных переводов. Для достижения цели при помощи инвестиционного счёта доход, который получен от финансовых активов, должен быть немедленно зачислен на инвестиционный счёт. Налогооблагаемая сумма появится, если выплаты, произведённые со всех инвестиционных счетов, превысят остаток по вкладам на всех инвестиционных счетах.

Социальные налоги и обязательные страховые взносы

Зарплата, выплачиваемая работникам, облагается социальным налогом, а также связывается со страховыми взносами по безработице и выплатой накопительной пенсии. Ставка социального налога составляет 33% и применяется к дополнительным пособиям, предоставляемым работодателем. Страховые взносы по безработице уплачиваются работодателем и работником: 2,8% удерживается из валового оклада, 1,4% вычитается работодателями из ежемесячной валовой зарплаты. В 2012 году размер накопительной части пенсии составил 2% от валового оклада работника, удерживался работодателем.

Налог на прибыль юридических лиц

В 2015 году налоговая ставка составляла 20%, но система налогообложения корпоративных доходов в Эстонии уникальна тем, что может изменить момент корпоративного налогообложения с момента получения прибыли до момента распределения. Иначе говоря, получение прибыли не обязательно приводит к ответственности за подоходный налог, которая возникает только после распределения прибыли между совладельцами предприятия. Если она исходит из дивидендов, полученных от дочерней компании, либо же у корпорации есть постоянное представительство в другой стране, тогда распределение прибыли не облагается налогами. Налоги на дивиденды отсутствуют, но распределённая прибыль облагается налогом по соотношению 20/80% (25%).

Налог на добавленную стоимость

Ставка НДС в Эстонии снизилась 1 июля 2009 года до 20% (снижение на 9%). Небольшое количество товаров и услуг не облагается налогом. Система НДС основана на директиве Совета ЕС 2006/112/EC, принципы не отличаются от аналогичных систем в других странах ЕС. По состоянию на 2012 год годовой порог для регистрации ответственного лица по НДС составляет 16 тысяч евро.

Прочие налоги

Также в Эстонии взимаются следующие налоги: акцизы на электроэнергию, алкоголь, табачные изделия, топливо и упаковку; таможенные сборы; налоги на азартные игры и тяжёлые транспортные средства.

Социальный налог и обязательные страховые выплаты

Заработная плата, выплачиваемая сотрудникам, подлежит

- Социальный налог

- Страхование по безработице премии

- Выплата накопительной пенсии

Ставка социального налога составляет 33%. Такая же ставка применяется к дополнительным льготам, которые работодатель предоставляет работникам. Взносы по страхованию от безработицы уплачиваются как работодателем, так и работником: 2,8% удерживается из заработной платы брутто работника и 1,4% выплачивается работодателем из месячной брутто заработной платы. В 2012 году размер накопительной пенсии составляет 2% от валовой заработной платы работника-резидента и удерживается работодателем.

Не облагаемый налогом доход: изменения с 1 января 2018 года

С начала следующего года в налоговой системе Эстонии произойдут изменения. В первую очередь они касаются расчёта необлагаемого дохода. В некотором смысле, это своя собственная версия прогрессивного налогообложения на все виды дохода физических лиц.

Личный счет в эстонском Swedbank удаленно

Теперь существует 3 ступени, которые влияют на необлагаемый доход:

- При доходе до 14 400 евро в год (1200 в месяц), необлагаемый доход составит 6000 евро в год или 500 евро в месяц;

- При доходе с 14 400 и до 25 200 евро необлагаемый доход высчитывается по формуле, которую разберём чуть ниже;

- При доходе более 25 200 в год (2100+ в месяц) необлагаемый доход не применяется вообще, т.е. со всей суммы дохода собирается налог в 20%.

Изменения подразумевают два важных и интересных момента:

- Необлагаемый минимум касается ВСЕХ доходов физического лица, а не только заработной платы;

- То, как рассчитывается формула для необлагаемого дохода в пределах суммарного дохода 14 400 – 25 200 евро.

Формулы выглядит следующим образом:

6000 – 6000/10800 * (сумма дохода – 14400)

Гораздо проще сразу посчитать с цифрами. Предположим, лицо заработало за год 17 100 евро. Общая формула тогда такая: 6000 – 6000/10800 * (17100 – 14400).

Рассчитаем отдельные части:

- 17100-14400 = 2700;

- 6000/10800 = 0,55556 (этот коэффициент в итоге един для всех вычислений);

- 0,55556 * 2700 = 1500;

- 6000 – 1500 = 4500 евро – это необлагаемый доход за год.

Чем выше доход за год, тем ниже необлагаемый минимум. Формула выглядит несколько сложной, но по крайней мере благодаря подобному подходу нет резкого увеличения налоговой ставки при переходе с одной ступени на другую, как это часто случается в иных государствах с прогрессивной налоговой ставкой.

При это напоминаем, что сама ставка подоходного налога в Эстонии остаётся той же самой: 20%.

Особенность, как говорилось в том, что эта формула учитывает весь доход, который человек получает за год: зарплата, дивиденды, пенсия, выплаты, продажа имущества и т.п. Вначале года лицо должно примерно посчитать, сколько оно собирается заработать и учесть, какой ежемесячный необлагаемый минимум для себя взять.

Иными словами, если работник получает зарплату в 1200 евро и необлагаемый минимум в 500 евро, то при любом ином доходе со стороны, он уже будет обязан или отказаться от части необлагаемого минимума, или доплачивать дополнительный подоходный налог в конце года.

Размер необлагаемого минимума и последующего подоходного налога государством рассчитывается в конце года на основе декларации.

Это кажется некоторым усложнением в простой и прозрачной налоговой системе Эстонии, но изменения касаются в первую очередь физических лиц и тех, кто является налоговым резидентом Эстонии. При этом всё ещё выгодно и перспективно думать о регистрации компаний в Эстонии.

Дочки – матери или комплект Эстонская компания OÜ + Невис ООО + корпоративный банковский счет в Эстонии

Это интересно: Работа и вакансии в Бахрейне для девушек и мужчин в 2020 году — разбираем внимательно

Акцизные сборы

В государстве налоговым законодательством установлен достаточно широкий перечень акцизов, которые начисляются на различные виды товаров, в первую очередь — алкогольные напитки, табачные изделия, топливо (ГСМ), автомобильный транспорт и так далее. При начислении акцизного сбора учитывается большое количество нюансов, в том числе, был ли произведен определенный товар на эстонской территории, используется ли местная тара для упаковки импортированного сырья (например, импортного алкоголя) и так далее.

Акцизные ставки для различных видов продукции периодически пересматриваются, и в связи с этим вносятся соответствующие изменения в действующее законодательство.

Что физлицам готовит новый налог

Надежда Солонина отметила, что если для юридического лица новая ставка налога интересна и выгодна, то для физического лица представляется проигрышем — при тех же дивидендах он получает меньший доход.

Отдельная картина при этом складывается для владельца небольшого, как правило, семейного предприятия, который зачастую «воспринимает свою компанию, как свой карман, ассоциируя себя со своим бизнесом полностью». По словам специалиста, этому бизнесмену придется учитывать, что внутри той же брутто-суммы дивидендов подоходный налог теперь разделен между двумя плательщиками — его предприятием и им самим.

«Если фирма принадлежит, например, семье, и выплачивает только дивиденды — владельцы таким образом экономят на социальном налоге, — то им все равно. Предприятие при тех же дивидендах заплатит меньше налога, а сам владелец заплатит налог, который раньше не платил», — сказала Солонина.

Скоряк: банки саботировали идею с предпринимательским счетом >>

Надежда Солонина отметила, что при этом возникает теоретически возможный возврат подоходного налога с дивидендов — «раньше такой возможности не было, так как налог платило только предприятие»

Однако, напоминает специалист, необходимо принимать во внимание, что дивиденды увеличивают сумму годового дохода и при декларировании личного дохода влияют на пересчет подоходного налога, выплаченного за год, с учетом не облагаемого подоходным налогом минимума 6000 евро в год

Статус для ведения бизнеса в Эстонии

В 2014 году государство ввело институт цифрового (виртуального) резидентства (E-residency), или электронного гражданства. Суть его заключается в следующем: человек должен пройти идентификацию, сдать биометрические данные, после чего заявитель получает аналог ID-карты с чипом. Это дает ему вести финансовую и хозяйственную деятельность, зарегистрировать компанию по интернету, открыть счет, декларировать налоги и совершать еще множество операций, только через интернет.

Предприниматель, который заинтересован в ведении бизнеса на территории Эстонии, может создать фирму за день, имеет 0% налогов (если продаете товары и услуги на территории государства), при этом действует в рамках законов Европейского союза.

Выдачей занимается Департамент полиции и пограничной деятельности после подачи онлайн-заявки, для этого нужно минимум 10 дней. Стоимость открытия Е-резидентства – 100 евро, открытие компании – 190+25 за заявку онлайн. Ежемесячное обслуживание банковской карты – 2 евро.

Бизнес-виза для иммиграции в Эстонию

Требуемый пакет документов:

- загранпаспорт, срок действия которого на 3 месяца превышает времени, на которое выдается разрешение на въезд;

- старый заграничный паспорт;

- 2 матовые цветные фотографии на белом фоне 3,5 на 4,5 мм;

- справка с места работы с указанием должности и заработной платы;

- спонсорское письмо;

- медицинская страховка;

- копия российского паспорта (всех заполненных страниц);

- бронь и копия автобилетов;

- деловое приглашение;

- выписка с банковского счета;

- заполненная анкета;

- подтверждение брони в отеле.

Вы сможете оформить разрешение на въезд через консульский отдел посольства в Москве, Санкт-Петербурге, Калининграде.

Особенности бухгалтерской отчётности

- Отчёты требуется подавать в регистр только раз в год в электронном виде самостоятельно либо с помощью бухгалтера (цена вопроса – €500-700 в год). Самостоятельный вариант несложный: позвоните в налоговый департамент – вам всё подробно расскажут на предпочитаемом языке (эстонском, русском, английском).

- В Эстонии нет понятия «вид деятельности». Потому, если вы хотите открыть новое направление в своей компании, банку или налоговой сообщать об этом не требуется.

- Обязательного аудита компаний в стране нет. Но на всякий случай лучше не забывать об аккуратном ведении документации.

- Расходы компании считают не по банковским поступлениям, а по чекам и договорам. Потому часть расходов можно списывать на деятельность фирмы, не забыв пояснить этот момент налоговой. К примеру, купить нужную технику и списать её на расходы компании. Либо слетать в интересующую страну и оформить как командировку.

Как открыть бизнес в Эстонии

Эстонское законодательство не предусматривает каких-либо особых ограничений для ведения бизнеса на территории страны иностранцами. Даже наоборот, зарубежные предприниматели имеют равные права с местными гражданами в получении разнообразных льгот, субсидий или кредитов, в том числе и от финансовых учреждений ЕС.

Все это делает бизнес-климат в Эстонии максимально благоприятным и привлекает большое количество иностранных инвесторов. В стране функционируют представительства крупнейших международных компаний, например, Swedbank, Deutsche Post DHL и Ericsson. Кстати, всемирно известный интернет-сервис SKYPE был разработан в Эстонии.

Эстонцы — это северный народ, с особым темпераментом, образом мышления и культурой. В своей массе население высокообразованно, большая часть граждан владеет английским языком. Бизнес в Эстонии для русских, белорусов или украинцев не станет столь сложным мероприятием в плане длительной адаптации и привыкания к ментальным отличиям.

Для ведения гибкого и эффективного бизнеса в Эстонии предприниматели получают специальные ID-карты, которые позволяют осуществлять любые банковские и финансовые операции онлайн. Иностранные бизнесмены из стран СНГ, желающие зарегистрировать эстонскую компанию и постоянно находиться в стране с целью осуществления предпринимательской деятельности, обязаны получить долгосрочную визу и оформить вид на жительство в Эстонии.

Если купить бизнес в Эстонии или открыть новую фирму и показать заинтересованность в развитии компании, это будет достаточным основанием для предоставления вида на жительство. Обычно список документов готовится заранее и подается в эстонское Консульство в стране иностранца. Первоначально выдается временный вид на жительство с максимальным сроком действия до 5 лет. После этого можно оформить статус постоянного жителя, а 8 лет проживания в стране позволят получить гражданство Эстонии.

Процедура и стоимость регистрации компании в Эстонии

По версии агентства Doing Business, из 190 стран мира по доступности открытия и легкости ведения бизнеса Эстония занимает 18-е место. Это один из лучших показателей даже среди многих развитых государств Европы. К примеру, в этом рейтинге Эстония опережает Ирландию, Австрию, Исландию и даже Германию.

Основные этапы регистрации бизнеса (компании) в Эстонии

Выбор и регистрация в коммерческом регистре уникального наименования компании. Делается это онлайн и бесплатно через специализированный сайт.

Подготовка и проверка нотариусом регистрационных документов компании — устав, меморандум ассоциации, учредительный договор, личные данные владельцев, выписка из банка об уплате уставного капитала, информация о видах деятельности, контактные данные, свидетельство об уплате государственной пошлины (145 евро) и другие сведения в соответствии с местным законом. Если документация в порядке нотариус, услуги которого оплачиваются отдельно, регистрирует новую компанию в коммерческом регистре.

Регистрация компании в качестве плательщика НДС в органах налоговой службы. Эта норма является обязательной при годовом обороте более 16 тысяч евро в год.

Регистрация сотрудников в так называемой Больничной кассе. Своеобразная альтернатива регистрации в фондах медицинского страхования.

Получение лицензий для ведения бизнеса в Эстонии, если вид деятельности этого требует. Например, в случае создания компании в сфере туризма, здравоохранения, транспорта, общественного питания и некоторых других сферах.

Налоги в Эстонии

Эстония не входит в список офшорных стран, налоговая ставка – 21%. Но! Налог вычитается не из прибыли компании, а с дохода физических лиц. То есть при выплате дивидендов, зарплаты. Нерезиденты государства платят налоги в родной стране, потому, если у вас компания в Эстонии, но резидентом вы не являетесь, налог на прибыль будет 0%. Единственное ограничение – оборот внутри Эстонии не должен превышать €16 тыс. в год.

Тем не менее при определённых условиях налог платить придётся. Перечислим ситуации, для которых действуют разные ставки.

0%

- Сотрудничество с компаниями в зоне ЕС, у которых есть VAT-номер

- Сотрудничество с зарубежными компаниями, которые не входят в Евросоюз

- Оборот внутри Эстонии – до €16 тыс. в год

-9%

- Отсутствие VAT-номера

- Сотрудничество с частными лицами на территории Евросоюза, у которых есть VAT

- Продажа либо размещение печатной продукции, медицинских препаратов

-20%

- Сотрудничество с компаниями на территории Эстонии с оборотом свыше €16 тыс. в год

- Сотрудничество с компаниями и частными лицами, не имеющими VAT-номера

Эстония заключила более 60 договоров об избежании двойного налогообложения, чтобы повысить инвестиционную привлекательность.

Социальный налог и обязательные страховые выплаты

Заработная плата, выплачиваемая сотрудникам, подлежит

- Социальный налог

- Страхование по безработице премии

- Выплата накопительной пенсии

Ставка социального налога составляет 33%. Такая же ставка применяется к дополнительным льготам, которые работодатель предоставляет работникам. Взносы по страхованию от безработицы уплачиваются как работодателем, так и работником: 2,8% удерживается из заработной платы брутто работника и 1,4% выплачивается работодателем из месячной брутто заработной платы. В 2012 году размер накопительной пенсии составляет 2% от валовой заработной платы работника-резидента и удерживается работодателем.

Плюсы и минусы жизни в Эстонии

Население Эстонии составляет около 1,3 млн человек. Крупнейший город и столица Таллин насчитывает около 443,6 тысячи жителей. Выделим положительные и отрицательные стороны проживания на эстонской территории.

Плюсы жизни в Эстонии

- По данным Всемирной организации здравоохранения, Эстония имеет лучшее качество воздуха во всем мире после Финляндии. Это очень просторная и безопасная страна.

- Стабильная экономика с развитым информационным и инновационным сектором позволяет вести успешный бизнес в Эстонии. По версии агентства Doing Business, в 2018 году из 190 стран мира по доступности открытия и легкости ведения бизнеса эстонское государство занимает 12-е место.

- В Эстонии функционируют галереи и театры, проводится множество культурных мероприятий, включая ярмарки, концерты и фестивали.

- Эстония может похвастаться широчайшим распространением цифровых услуг в мире.

- Жители Эстонии спокойные люди, в большинстве своем владеют английским, а многие и на русском языках.

Минусы жизни в Эстонии

- Некоторые эстонцы придерживаются крайне националистических взглядов и плохо относятся к русскоязычным, поэтому лучше разговаривать на украинском.

- Для успешного поиска работы в Эстонии очень часто требуется знание эстонского языка, выучить которую достаточно сложно.

- В Эстонии преобладает пасмурная и облачная погода с влажным воздухом (особенно в зимний период). Поэтому многие иностранцы испытывают недостаток солнца и тепла.

- В последнее время стоимость жизни в Эстонии существенно выросла.

- До момента знакомства, а иногда и дружеских отношений, эстонцы кажутся весьма холодными и закрытыми.