Налоги при покупке недвижимости в Испании

На этом этапе все в Испании равны: местные и иностранцы, резиденты и нерезиденты платят одинаковые налоги. И платят обязательно, сразу же после заключения договора купли-продажи. Без внесения государственных сборов сделка не может быть зарегистрирована.

Налоговая ставка зависит от типа недвижимости – жилая или коммерческая, новостройка или «вторичка» – а также от региона, где расположен объект.

- На вторичном рынкеНалог на переход права собственности (Impuesto sobre Transmisiones Patrimoniales – ITP). Его размер зависит от региона: в среднем по стране – 8%, но, например, в Каталонии – 10%, а на Канарских островах – 6,6%.

- На первичном рынкеНалог на добавленную стоимость, т.е. НДС (IVA, Impuesto sobre Valor Añadido). Для объектов во всех регионах Испании ставка одинаковая – 10%.

Если вы покупаете земельный участок или коммерческую недвижимость НДС будет выше – 21%.

Это лишь ключевые, самые крупные государственные налоги при покупке недвижимости в Испании. Помимо них вас ждут гербовый сбор, плата за внесение записей в реестр собственников, нотариальные расходы. Всего около 2-4% от цены объекта. Если будете брать ипотеку, дополнительные траты во время сделки вырастут еще на пару процентов.

Обратите внимание! В стоимость объекта, которую вы видите в объявлениях купли-продажи, налоги не включаются никогда. Соответственно, смело прибавляйте к цене около 13-15%, и вы получите сумму ваших общих расходов.

Первый раз слышу о IRNR… Если я не платил налог IRNR или нарушил срок подачи декларации.

Если Вы не платили налог IRNR и уже нарушили сроки подачи декларации… Не расстраивайтесь и не переживайте – это довольно частое явление, поскольку иностранцы, приобретя недвижимость в Испании, часто не догадываются о существовании данного налога, полагая, что оплачивая IBI, они больше ничего и никому не должны… Бывали случаи, когда собственник – нерезидент не платил данный налог в течение 5-6 лет, а потом при некоторых обстоятельствах (например, при получении ВНЖ в Испании, при продаже недвижимости, данный налог внезапно «всплывал» и удивлял). Поэтому, если Вы уже несколько лет, являясь собственником недвижимости в Испании, не платили IRNR, Вам все равно рано или поздно придется его заплатить за все года со штрафами и пенями.

В связи с этим есть два наиболее приемлемых варианта:

Первый вариант: Вы можете дождаться Requerimiento или т.н. «письмо счастья» от испанской налоговой и подать декларации в порядке требования

В этом случае, Вам ВАЖНО не пропустить данное письмо и оплатить налог в установленный срок – 10 рабочих дней с момента получения письма. Письмо – Requerimiento считается полученным, даже если Вам его не вручили лично в руки, а просто оставили в почтовом ящике. В случае неуплаты в срок возможны серьезные проблемы вплоть до ареста банковских счетов и недвижимости. Рекомендуем не доводить дело до этого.

В случае неуплаты в срок возможны серьезные проблемы вплоть до ареста банковских счетов и недвижимости. Рекомендуем не доводить дело до этого.

Второй вариант: Это добровольная оплата налога IRNR, т.е. до получения Requerimiento. Вы можете в добровольном порядке подать и оплатить декларацию IRNR, не дожидаясь Requerimiento, но при этом штрафы и пени будут минимальны. Здесь принцип такой: чем раньше подашь просроченную декларацию и заплатишь налог IRNR, тем меньше штраф и пени.

Внимание:

В любом случае после добровольной оплаты налога с нарушением срока, Вам придет письмо – PROPUESTA DE LIQUIDACION DE RECARGO POR PRESENTACIÓN FUERA DE PLAZO DE AUTOLIQUIDACIÓN, в соответствии с которым Вам будет предложено оплатить штраф и пени за несвоевременную оплату налога.

Штраф при добровольной оплате налога IRNR (оплата до получения Requerimiento) с нарушением срока подачи не более 12 месяцев составляет 15% от суммы налога и снижает размер его на 25% при добровольном погашении в установленный срок.

Штраф при добровольной оплате налога IRNR (оплата до получения Requerimiento) с нарушением срока подачи более 12 месяцев составляет 20 % от суммы налога и снижает размер его на 25% при добровольном погашении в установленный срок.

Если Вы получили PROPUESTA DE LIQUIDACION DE RECARGO POR PRESENTACIÓN FUERA DE PLAZO DE AUTOLIQUIDACIÓN и Вы не согласны с начисленным штрафом и пенями, Вы можете в течение 15 рабочих дней обжаловать данное решение по форме данного Propuesta, которое сопровождает данное письмо на отдельных бланках: MODELO PARA EFECTUAR ALEGACIONES EN EL PROCEDIMIENTO DE LIQUIDACIÓN DE RECARGOS с Вашими идентификационными данными и номером Вашего дела.

Если Вы согласны с данным начисление штрафа и пенями, Вы можете ничего не отправлять в налоговую и дождаться самой квитанции, которая придет вместе с письмом LIQUIDACIÓN DE RECARGO POR PRESENTACIÓN FUERA DE PLAZO DE AUTOLIQUIDACIÓN. Данную квитанцию Вы сможете оплатить по штрих-коду в отделении или в банкомате любого испанского банка или онлайн через личный кабинет.

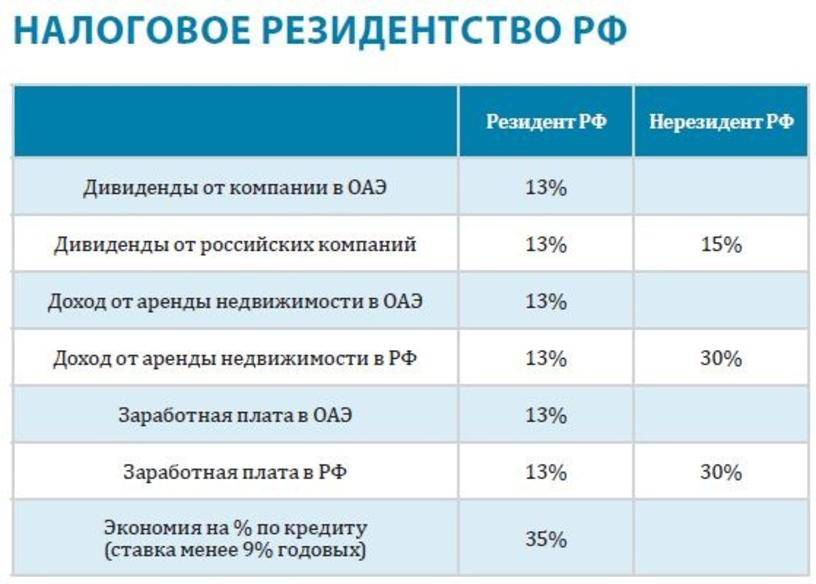

Что такое налоговое резидентство и что значит этот статус

Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Налоговый статус не связан с гражданством: можно быть гражданином России, но налоговым резидентом Испании — и платить налоги там.

Неважно, в каком государстве вы зарабатываете, — вы должны платить налог с дохода в той стране, где вы стали налоговым резидентом. Например, если вы налоговый резидент Испании, но работаете на фрилансе с заказчиками из России, вы должны платить налоги в Испании

Пример. Ваня — гражданин России, он работает на себя. Когда он жил в России, сотрудничал и с местными заказчиками, и с иностранными клиентами. Подоходный налог Ваня платил со всех заработанных сумм.

Год назад он переехал в Испанию, а через полгода жизни там утратил статус резидента в России и автоматически стал резидентом Испании. Ваня по-прежнему работает с заказчиками как из России, так и из-за рубежа, но теперь платит налог в Испании со всех своих доходов.

Изначально каждый человек — резидент той страны, гражданином которой он является. Если гражданин въехал в другую страну и пробыл там 183 дня в течение года, статус резидента перестаёт действовать — человек становится нерезидентом.

Налоги регионального уровня

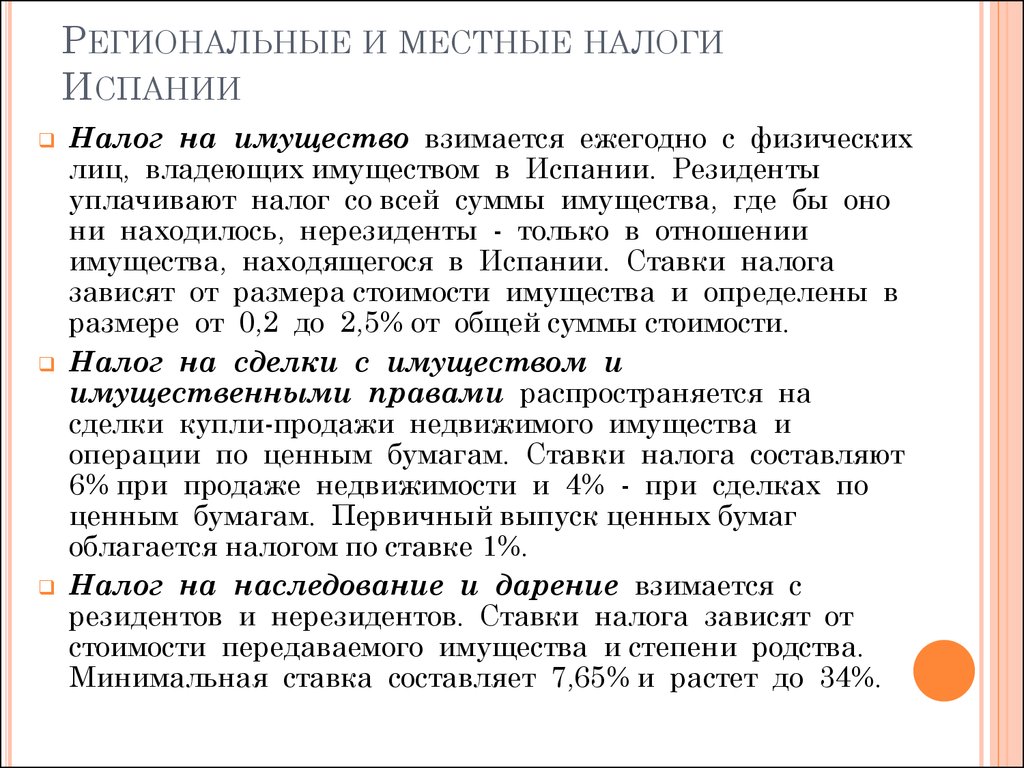

Налоги в регионах.

В ведении регионов Испании выделяются налоги на:

- экономические манипуляции;

- переход собственности;

- юридические документы.

На экономические операции

OS налоги.

OS, или налог на манипуляции в сфере экономики, взимается в следующих случаях:

- Оформление договора об учреждении организации.

- Увеличение/уменьшение размера капитала организации.

- Объединение, раздел или прекращение существования предприятия.

- Изменение места расположения головного офиса организации.

На переход собственности

Налогом ITP облагаются все возмездные манипуляции, которые не включают в себя НДС.

ITP – это налог на переход собственности, которым облагается покупка вторичной недвижимости.

Это может быть купля-продажа квартиры, дома или автомобиля. Ставка определяется отдельно в каждом субъекте страны. Например, при приобретении недвижимости на вторичном рынке взнос составляет около 6-11% (по информации на 2013 г.). Сделки купли-продажи автомобилей между физическими лицами облагаются налогом в размере 4% от рыночной стоимости ТС.

На регистрацию юридических документов

AJD – это налог на нотариально заверенные бумаги. Он состоит из:

Фиксированная часть применяется для документации, оформленной на гербовой бумаге, переменная – при составлении документа, если объектом является капитал или предмет, подлежащий регистрации в Реестре.

AJD – налог на юридические задокументированные акты.

Налог на регистрацию документов составляет 0,5% от стоимости, указанной в бумаге.

Оплата производится по факту оформления документации через банковскую организацию.

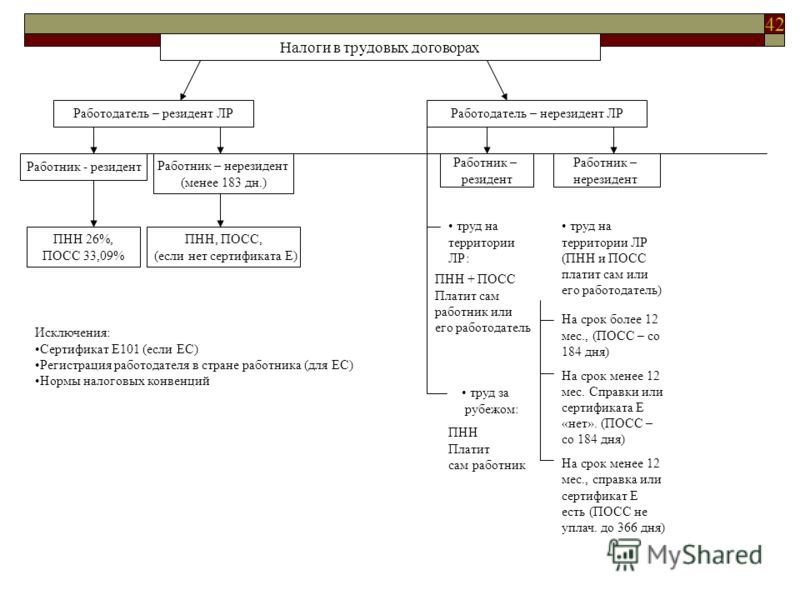

Ипотека для нерезидентов Испании

Иностранные граждане, не имеющие испанского ВНЖ, подтверждают свою финансовую состоятельность декларациями о доходах, справками с места работы, свидетельствами о праве собственности, выписками из банка, сертификатами инвестиционных фондов и т.д. Полный список документов вы найдете в статье Условия ипотеки в Испании: 10 требований к заемщику.

Необходимо помнить, что ежемесячная квота по ипотеке не должна превышать 30% от дохода заемщика. Если банк в графике погашений указывает 600 евро в месяц, справки и декларации о доходах должны подтверждать ежемесячные поступления на сумму не менее 2000 евро.

Готовьтесь к тому, что справку с работы и налоговые декларации необходимо будет представлять в банк ежегодно. Это связано с борьбой всех европейских банков с отмыванием денежных средств и контролем источника получения дохода.

Оформив ипотеку в испанском банке, вы станете владельцем минимум двух счетов: ипотечного и текущего. С 2013 года в Испании действует новое законодательство, предусматривающее проверку денежных поступлений и наказание за валютные махинации. Поэтому с иностранцев, владеющих текущими счетами или депозитами, испанские банки ежегодно требуют представлять справки и декларации, переведенные на испанский язык.

Компания «Испания по-русски» оказывает полный спектр услуг в вопросах оформления ипотечного кредита в Испании для резидентов и нерезидентов. По всем интересующим вас вопросам мы подготовим подробную консультацию в максимально короткие сроки. Задайте свой вопрос нашим специалистам прямо сейчас по телефону, указанному на сайте, или закажите консультацию прямо на сайте.

Налоги для нерезидентов Испании

Нерезиденты Испании, у которых в собственности есть объекты недвижимости, обязаны ежегодно подавать декларацию по подоходному налогу (Impuesto sobre la Renta de no Residentes), вне зависимости от того, сдается эта недвижимость в аренду или нет. Данную декларацию следует подавать отдельно на каждый объект недвижимости, который находится в собственности у нерезидента, т.е. отдельно на квартиру, на кладовку, на гараж, если они являются независимыми объектами недвижимости. Объединить объекты недвижимости (отдельные кадастровые единицы) в одной декларации нельзя. Если недвижимость сдается в аренду, то декларацию о доходах нерезидентам необходимо сдавать ежеквартально. Так же декларацию по подоходному налогу обязаны подавать нерезиденты, получившие доход на территории Испании.

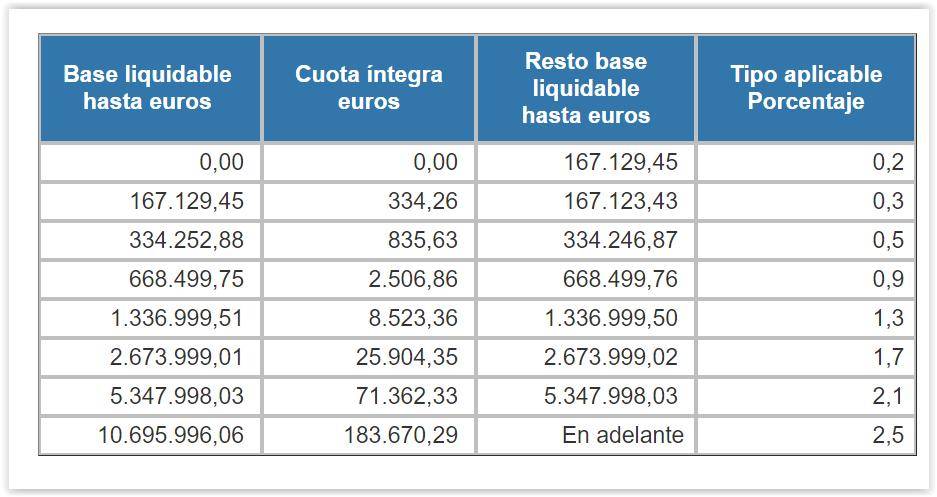

В случае если общая стоимость Ваших активов в Испании превышает 500.000 евро (сумма варьируется в зависимости от автономного округа Испании), то возникает обязанность подавать декларацию по налогу на богатство (Impuesto sobre el Patrimonio) в срок до 1 июля года следующего за отчетным. Но в отличие от налоговых резидентов Испании, объектом налогообложения для нерезидентов являются лишь активы в Испании.

Напоминаем, что если Вы ведете деятельность в качестве индивидуального предпринимателя в Испании (autonomo), то помимо вышеуказанных налогов у Вас возникают регулярные обязательства по сдаче отчетности. Наше бюро адвокатов предлагает гибкие тарифы на ведение учета и сдачу налоговых деклараций для предпринимателей от 60 евро в месяц.

Стоит отметить, что данный список не является исчерпывающим и составлен с ознакомительной целью. Во избежание ошибок, влекущих за собой начисление штрафов и пеней, мы рекомендуем обратиться к нашему налоговому консультанту. В нашем международном бюро адвокатов Коперус специалисты по налогообложению смогут помочь Вам в решение любых вопросов в данной сфере, от налогового планирования до судебных споров с налоговой. Наши специалисты предоставляют услуги по налоговому консалтингу, оптимизации налогообложения, предоставляют полное бухгалтерское и налоговое сопровождение, как для физических, так и для юридических лиц.

Подоходный налог с нерезидентов РФ: когда применяются другие ставки

Перечислим все возможные случаи, когда ставка НДФЛ для нерезидентов будет составлять отличную от 30% величину:

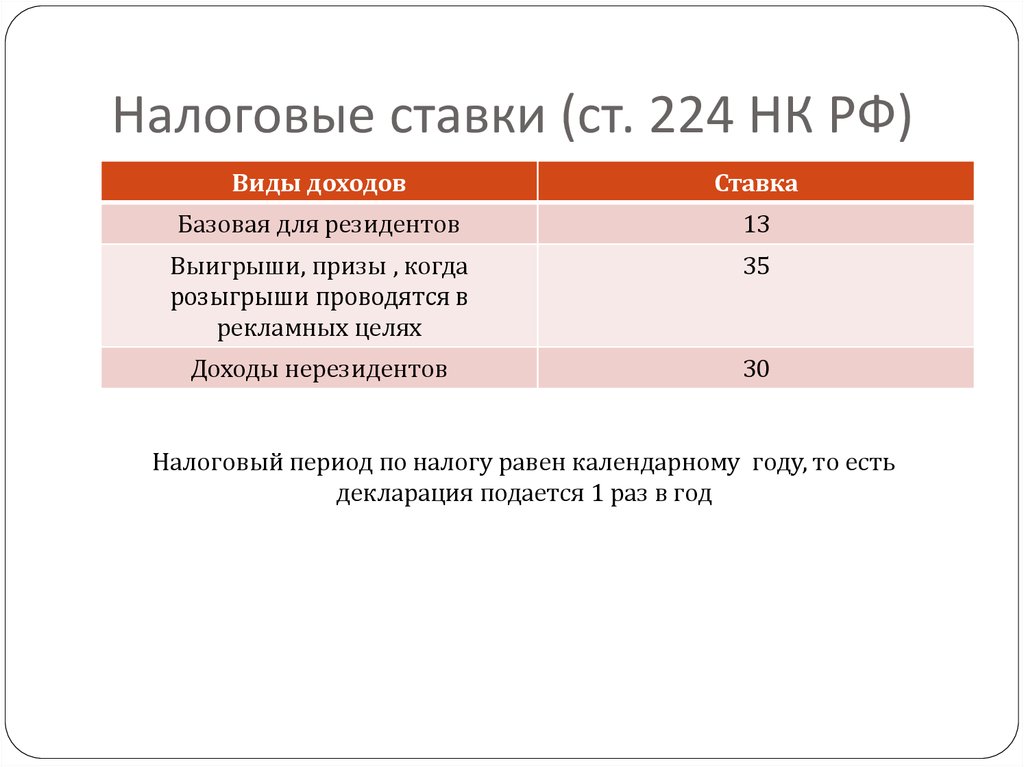

- Налоговая ставка равна 15%, если любые физические лица, которые не признаны резидентами РФ, получали доходы в виде дивидендов как участники российских компаний (п. 3 ст. 224 НК РФ).

- Налоговая ставка равна 13%, если доходы получены от трудовой деятельности в РФ следующими категориями нерезидентов:

- иностранцами, работающими по патенту (п. 3 ст. 224, ст. 227.1 НК РФ);

- иностранцами, являющимися высококвалифицированными специалистами (п. 3 ст. 224 НК РФ);

Не все доходы высококвалифицированных иностранцев облагаются по ставке 13%. Подробнее об этом – в материале «По какой ставке НДФЛ облагаются доходы высококвалифицированного иностранного сотрудника?».

- соотечественниками, ранее работавшими за рубежом и ныне являющимися участниками госпрограммы по их добровольному переселению в Россию, а также членами их семей (п. 3 ст. 224 НК РФ);

- гражданами зарубежных стран или не имеющими гражданства, если они признаны беженцами или им предоставлено временное убежище в РФ (п. 3 ст. 224 НК РФ);

- членами экипажей тех судов, которые приписаны к портам РФ и ходят под ее флагами (п. 3 ст. 224 НК РФ);

- иностранцами, если их страны входят в Евразийский экономический союз (ст. 73 Договора о ЕАЭС от 29.05.2014, который вступил в силу с 1 января 2015 года). Важный нюанс по этой категории лиц — здесь.

КонсультантПлюс разъясняет:Если работник является резидентом другой страны, обязательно изучите соглашение об избежании двойного налогообложения, заключенное между этой станой и РФ. Например, иностранный гражданин предоставляет российской организации за вознаграждение право использования своего литературного произведения на территории РФ. Автор – налоговый резидент Республики Кипр. Налоговым резидентом РФ автор не является. Вознаграждение за право использования произведения является доходом от источника в РФ и по правилам Налогового кодекса РФ должно облагаться НДФЛ (пп. 3 п. 1 ст. 208 НК РФ, п. 2 ст. 209 НК РФ). Однако…

Отдельно следует указать, что на нерезидентов распространяется тот же принцип, что и на резидентов: доходы, освобожденные от налогообложения для отечественных налогоплательщиков, не нужно облагать НДФЛ. Подробнее об этом — в письме Минфина России от 29.10.2012 № 03-04-05/4-1226.

Кто является нерезидентом в целях исчисления НДФЛ объяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, как подтверждается резидентство, читайте в статье «Запущен сервис для подтверждения статуса налогового резидента РФ».

Специальные налоги

В королевстве Испании есть нестандартные налоги, о которых многие физические лица, приезжающие на отдых или на временное проживание в Королевство даже не подозревают. Тем не менее, находясь в стране, специальные виды налогов в Испании уплатить они обязаны.

Транспортный налог

Этот вид налога взимается с автолюбителей местными властями ежегодно. Самое примечательное, что размер транспортного налога зависит не от количества лошадиных сил, а от класса и экологичности машины. Расчет налога идет от объема цилиндра двигателя автомобиля и степени загрязнения окружающей среды вашим автомобилем. При этом уровень вредных веществ выхлопных газов авто рассчитывается в соответствии с нормами Евросоюза.

Учитывая тот факт, развитие автомобильной индустрии идет в пользу автомобилей с эко-функциями и электромобилей – тем самым испанские власти стимулируют покупку экологических авто. Следовательно, чем старше автомобиль, тем больше он загрязняет атмосферу. Поэтому, как бы ни был привязан автовладелец к своей старенькой машине, содержать ее в Испании будет не очень выгодно.

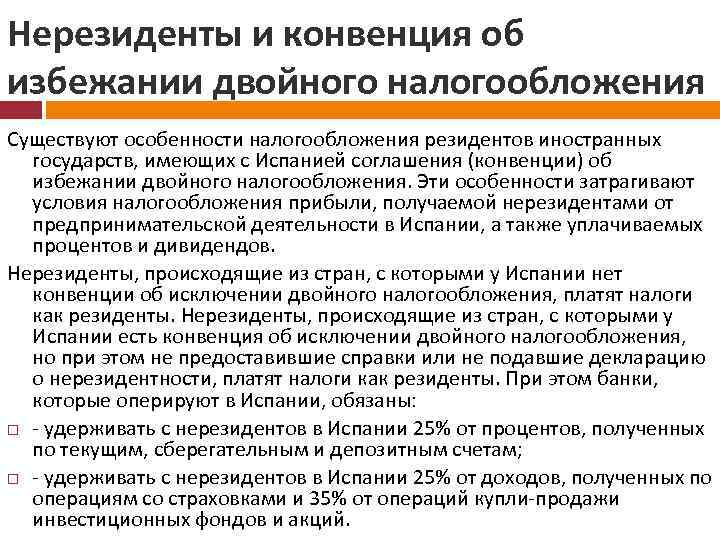

Налог нерезидента

Если вы проживаете в Испании, не являясь ее резидентом, то вы обязаны оплачивать некоторые налоги, аналогичные налогам резидентов. Следовательно, это правило должно быть соблюдено в двух случаях:

- Вы прибыли из государства, которе не имеет с Испанией конвенции о недопущении двойного налогообложения

- У вас на руках нет документа, свидетельствующего о том, что вы являетесь нерезидентом Испании

Среди основных налогов, которые должен оплачивать нерезидент, выделим следующие:

- НДС

- Транспортный и имущественный налог

- Налог на переход имущества в собственность

- Регистрационные сборы (или налог на документально-юридическое оформление сделок)

Определить, являетесь ли вы налоговым резидентом Испании, не всегда оказывается простой задачей. В практике AhlawPartners бывают случаи, требующие особого изучения вопроса резидентства для конкретного лица в конкретном случае. Поэтому, если вы нерезидент Испании и проживаете в стране, то про налоги нерезидентов вы должны знать достаточно подробно.

Туристический налог

Одним из самых интересных налогов испанского государства является туристический. Инициатива внедрения такого налога принадлежит властям Каталонии. Сегодня туристический налог продолжает взиматься с тех лиц, которые останавливаются в отелях провинции и пребывают там на протяжении семи ночей. Дети и подростки, не достигшие пятнадцатилетнего возраста, освобождаются от выплаты налога.

Тарифы выглядят следующим образом:

- 2,5€ – Проживание в 5-звездочном отеле де люкс в Барселоне и иных регионах Каталонии

- 1,25€ – Проживание в 4-звездочном отеле в Барселоне

- 1€ – Проживание в отеле других регионах Каталонии

Могут ли нерезиденты воспользоваться налоговыми вычетами?

Если физические лица не признаны резидентами РФ, то имущественные налоговые вычеты им не положены. Такой вывод можно сделать, если рассмотреть в комплексе положения подп. 3 и 4 ст. 210, подп. 1 п. 1 ст. 220, п. 3 ст. 224 НК РФ.

Более того, им недоступна элементарная операция по уменьшению дохода, полученного от продажи имущества, на величину затрат, произведенных при приобретении данного имущества. То, что нерезидентам нельзя пользоваться подп. 2 п. 1 ст. 220 НК РФ и вычитать расходы из доходов, отражено в нескольких письмах Минфина России, например, от 08.04.2013 № 03-04-05/4-347, от 26.03.2013 № 03-04-05/4-285 и от 11.10.2010 № 03-04-06/6-248.

Авторы приводят в пользу такого утверждения следующие аргументы. Снижение величины доходов на сумму произведенных затрат, по их мнению, не что иное, как налоговый вычет. А в абз. 1 данного пункта мы уже нашли решение: вычеты нерезидентам недоступны. Значит, и операция «доходы минус расходы» тоже.

О том, надо ли взимать НДФЛ с доходов иностранных работников — фрилансеров, узнайте из материала «Дистанционный работник — иностранец: как быть с НДФЛ».

Кто такой резидент Испании?

- Резидент Испании — это физ. лицо, которое находится на территории страны более 183 дней в году, и/или которое имеет какие-либо экономические интересы в Испании, и/или супруг/супруга/иждивенцы которого находятся в Испании.А если резидент Испании вдруг переехал в страну офшорной зоны и предоставил все необходимые документы о том, что он действительно там проживает и платит налоги, то он все равно остается налоговым резидентом Испании ещё 4 года после переезда. Читай: платит налоги двум странам.

- Резидент Испании — это юридическое лицо, которое находится на территории страны и/или имеет орган управления и контроля деятельности и/или юрлицо в Испании.

Hалог на прибыль

Различие между резидентной компанией и иностранной компанией:

Компания является резидентом Испании и облагается корпоративным подоходным налогом с мирового дохода, когда: она зарегистрирована в соответствии с испанским законодательством, ее зарегистрированный офис находится в Испании и / или ее действующий центральный офис находится в Испании (например, , когда деловая деятельность управляется и контролируется из Испании).

Ставка налога для иностранных компаний:

Компании-резиденты в Испании, которые являются компаниями, зарегистрированными или управляемыми в Испании, платят налоги на доходы и капитальные пособия по всему миру. Компании-нерезиденты платят только налоги на доходы и капитальные пособия из Испании.

Стандартная ставка

| Корпоративный налог (прибыль от бизнеса, доходы, прирост капитала) | 25% |

| Небольшие компании, годовой доход которых составляет менее 10 миллионов евро | 25% |

| Микрокомпании (менее 25 сотрудников) с годовым доходом менее 5 млн. Евро | 25% |

| Новые компании, которые получают прибыль как в свой первый финансовый период, так и в следующий финансовый период (не относится к компаниям с капиталом) | 15% |

| Взаимное страхование | 25% |

| Налоговые охраняемые кооперативы | 20% |

| Некоммерческие компании | 10% |

| Инвестиционные компании и портфели ценных бумаг | 1% |

Международное сравнение налогообложения бизнеса

| Испания | ОЭСР | НАС | Германия | |

|---|---|---|---|---|

| Количество налоговых платежей в год | 9,0 | 10,9 | 10,6 | 9,0 |

| Время, необходимое для административных формальностей в часах | 147,5 | 163,4 | 175,0 | 218,0 |

| Общая сумма налогов в% к выручке | 47,0 | 40,9 | 43,8 | 49,0 |

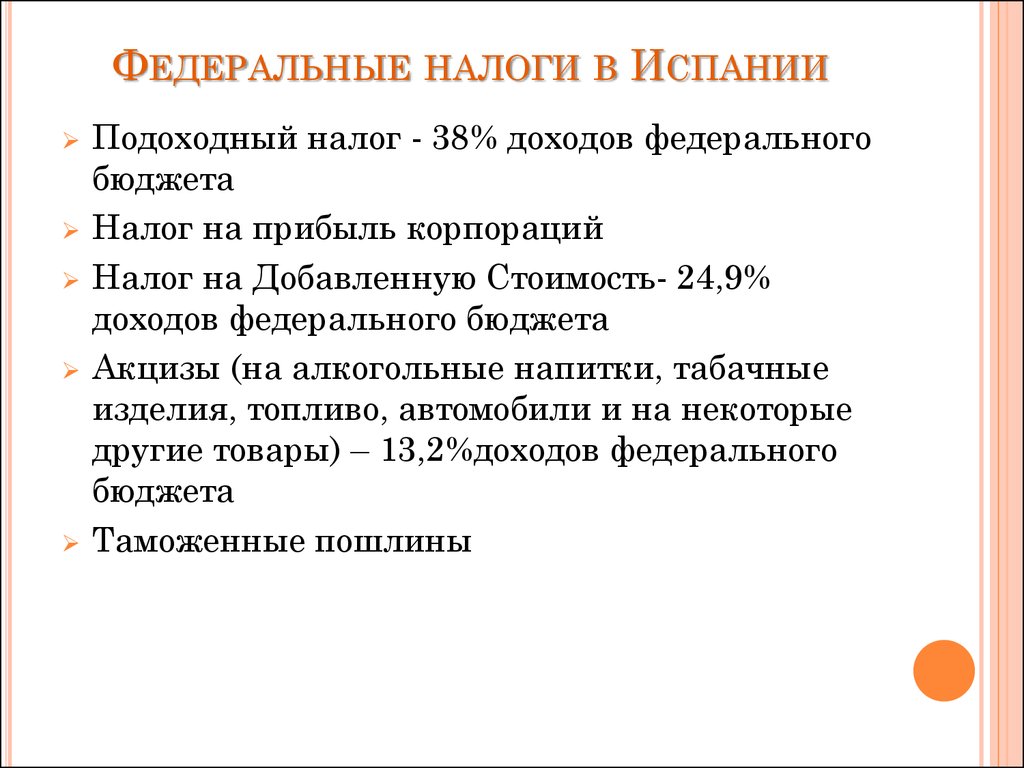

НДС

IVA, или НДС, считается косвенным налогом на потребление. Это происходит потому, что экономически НДС включен в конечную цену продукта, но по факту его выплату осуществляют предприниматели.

НДС – общегосударственный налог на потребление товаров.

Коэффициенты НДС установлены 1.09.2012 г. Их размеры представлены в таблице.

| Товар | Размер НДС, % |

| Продукты питания, лекарственные средства, перевозка пассажиров, деятельность гостиниц, возведение зданий. | 10 |

| Товары первой необходимости | 4 |

| Товары, не попавшие в иные группы | 21 |

Налог на добавочную стоимость уплачивается только резидентами страны. Россияне и другие иностранные граждане могут вернуть НДС в последний день нахождения в стране. Средства возвращаются в европейской валюте сразу или на банковскую карту в течение 30 дней.

На деятельность предприятия

Налогом на осуществление деятельности облагаются все предприятия и малые бизнесы на территории Испании за исключением Басконии и Наварры. Годовая ставка составляет 25%, однако возможно применение льгот в индивидуальном порядке. Не выплачивают этот налог только гражданские общества.

Каждое предприятие должно уплачивать установленные налоги и сборы.

Все остальные организации, имеющие статус юридического лица, обязаны его вносить.

Главное о налоговом резидентстве

Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд.

Налоговый нерезидент РФ — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 месяцев подряд.

Если налоговая страны выяснит ваше место регистрации или счёт для получения дохода, то может сделать вас налоговым резидентом этой страны.

Вас могут обязать заплатить налог в нескольких странах

Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой.

Важно вовремя заполнять декларацию о доходах. Иначе придётся заплатить штраф

В России он от 5 до 30% от суммы налога, но не меньше 1000 рублей. Если вы не заплатили налоги или заплатили не полностью, штрафа тоже не избежать. Он будет 20% от суммы, а если докажут умысел — 40%.

Некоторые льготы для резидентов страны

В соответствии с законодательством Испании, компаниям и предпринимателям с целью стимуляции ведения хозяйственной деятельности предоставляются льготы по налогу на прибыль. Однако это затрагивает не все субъекты, а лишь те, которые осуществляют деятельность в определенных сферах.

Итак, уменьшается общая сумма выплат при:

- Экспорте — 25%;

- Исследованиях и развитии – 20-40%;

- Профессиональном образовании – 5-10%;

- Инвестициях в кинематограф, культуру или печатные издания – 5-20%;

- Инвестировании основных средств в области защиты окружающей среды – 10%.

Что касается двойного налогообложения, то и в этом случае компаниям предоставляются льготы. Если организация ведет деятельность не только на территории Испании и уплачивает там соответствующий налог, то общая сумма выплат может быть уменьшена несколькими способами:

- Вычет суммы, которая могла бы быть начислена в случае, если бы такая деятельность осуществлялась на территории Испании и доходы поступили бы в стране;

- Исключение суммы такого же налога в государстве, в котором был получен доход.

Различные отчетности

Согласно законодательству Испании, все организации должны самостоятельно подавать ежегодные отчеты. Они могут быть в электронном или печатном виде. Годовые отчеты бывают 2 видов: финансовые и налоговые.

Финансовая

Финансовая отчетность должна ежегодно подаваться следующими организациями:

Учет финансов осуществляется с помощью кассовых устройств и терминалов оплаты. Информация передается напрямую в налоговое агентство. Отчетность формируется в течение 7 месяцев после окончания года. Несоблюдение сроков грозит штрафом в размере до 60 000 евро.

Налоговая

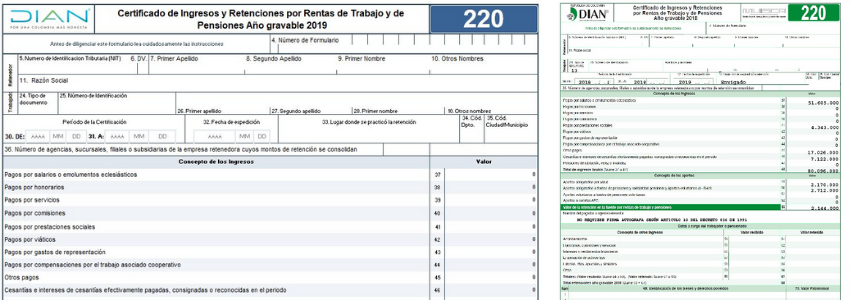

Налоговая отчетность коммерческих предприятий подается в виде деклараций. В Испании используется 3 формы справок:

- Форма 200. Это годовая отчетность, которую подают все коммерческие организации (в т. ч. деятельность которых приостановлена) до 25 июля.

- Форма 202. Это квартальная отчетность, которую подают только те организации, которые имеют прибыль. Подается 3 раза в год.

- Форма 220. Это справка, которую заполняют организации, которые были объединены в группу.

Форма 220.

Первая и последняя формы должны подаваться на сайте налоговой службы в электронной форме.

Граждане самостоятельно оформляют и сдают налоговую отчетность. Сроки по различным видам сборов могут различаться. Декларации хранятся в архивах более 4 лет. Это необходимо для периодической проверки инспектором корректности заполненных бумаг.

Видео

Налоги и налогообложение в Испании

Налогообложение в Испании осуществляется под руководством специального агентства (AEAT), которое действует с 1992 г.

В заключение

Фискальная система в Испании относительно понятна. Она хорошо систематизирована и унифицирована. Ставки по налогам достаточно велики, особенно это касается физических лиц с большими доходами.

Это объяснятся дифференцированным характером подоходного налога, который напрямую зависит от размера получаемой прибыли. Такое обстоятельство может подталкивать население к сокрытию доходов с целью уменьшения размера сумм перечислений в казну.

Юридические лица (как резиденты, так и иностранцы) уплачивают немалый налог на прибыль. Если сравнивать, например, с Россией, то он окажется заметно выше в большинстве случаев. Однако у компаний есть шансы получить скидку, которая может несколько снизить нагрузку на предприятие.