Вид на жительство в Испании при покупке недвижимости в ипотеку? – Сколько вы можете взять взаймы у банка, покупая недвижимость в Испании?

Банки обычно предлагают потенциальным покупателям ипотечные кредиты на интересных условиях. Вы можете рассчитывать на более крупные ипотечные кредиты, если официально являетесь резидентом Испании. Например, можно получить кредит, покрывающий до 80 процентов стоимости приобретаемого объекта недвижимости.

В случае заемщиков, решивших купить нежилую коммерческую недвижимость в Испании, испанские банки традиционно готовы предоставлять кредиты, покрывающие до 60-70 процентов стоимости покупки. Это актуально, к примеру, в случае приобретения офисного здания в городе Эстепоне. Подробнее: ВНЖ Испании при покупке недвижимости коммерческого назначения в Эстепоне с ROI около 6 процента

В ряде случаев размер ипотечного кредита может рассчитываться, исходя из результатов оценки банковского оценщика имущества, а не из покупной цены — все зависит от конкретного ипотечного продукта.

Таким образом, если оценщик оценил объект недвижимого имущества на 125 000 евро, вы сможете позаимствовать до 87 500 евро, даже если установленная продавцом покупная цена составляет всего 100 000 евро.

Однако в нынешней ситуации экономической неопределенности некоторые банки начинают кредитовать на основе минимального варианта, выбирая между ценой покупки или оценкой оценщика. Разумным было бы вначале разузнать в конкретном кредитном учреждении, какую именно финансовую политику оно использует.

Что такое ипотека в Испании и ее особенности.

Начнем с самого начала. Не будем вдаваться в экономический определения, достаточно просто сказать, что ипотека-это то, что поможет приобрести желаемый объект. В силу того, что квартира или дом служат гарантом выплаты, процентная ставка у ипотечного кредита значительно ниже, чем у других видов кредита.

Не стоит забывать, что если вы просите кредит у банка и предоставляете в качестве гарантии другую недвижимую собственность, то это уже ипотечное кредитование.

Запрашиваемая сумма денежных средств.

Во время того, как вы запрашиваете ипотечный кредит, банк проводит оценку покупаемой недвижимости и на основе этой оценки выделят вам средства для приобретения. Обычно в Испании банк готов предоставить финансирование 80% от общей стоимости объекта, но нужно иметь в виду, что ключевым фактором для этого решения будет являться ваш доход.

Срок погашения

Ипотечный кредит в Испании дается на длительный срок. Конечно вы можете выбрать более удобный для вас срок выплат. Это обговаривается непосредственно с банком. Наиболее часто используемые сроки 10,15 или 20 лет, но также можно продлить до 30 лет, но такой длительный срок выплат не рекомендуем. Во-первых, потому что вы будете переплачивать проценты, а во-вторых, приятнее осознавать, что дом уже ваш и только ваш.

Взнос

Это сумма, которую мы будем платить в определенный срок. Выплата может производиться и ежемесячно, и триместрально и полугодичные. В общем, согласно тому, как вы пропишите этот пункт в контракте. Многие банки рекомендуют рассчитать взносы так, чтобы они не превышали 30% от ежемесячной суммы ваших доходов. Обосновывая этот процент тем, что в данной ситуации это будет надежнее для клиента.

Процентная ставка

Здесь стоит отметить что процентная ставка может быть трех типов: фиксированная, переменная/варьирующая и смешанная. Рассмотрим более детально каждый из них и выявим их плюсы и минусы.

1. Фиксированная ставка.

Если вы хотите больше стабильности, то этот вариант для вас. Так как вы точно будете знать сколько вы будете выплачивать до конца срока ипотеки и какие-либо изменения вас не коснуться.

Основной минус этого варианта заключается в том, что на сегодняшний день этот процент превышает размер варьирующего

2. Переменная ставка.

В некоторых ситуациях данная ставка позволяет извлечь пользу. Правда можно поймать момент как со снижающимся процентом, так и с растущим. Поэтому данный вариант достаточно непредсказуем.

Каждые 6 или 12 месяцев (в зависимости от банка) происходит рекалькуляция, которая основывается на официальных показателях рынка. В Испании этот индекс (показатель) называется Euribor и он используется во всей Еврозоне. В последние годы, эта процентная ставка самая востребованная среди испанцев.

3. Смешанная ставка

Смешанная ставка, как уже подсказывает ее название, является сочетанием двух предыдущих. В течение первых 2-3 (а иногда и 10) лет устанавливается фиксированный процент, а оставшееся время процент будет переменным.

Перед тем как перейти к следующему пункту статьи, хотелось бы немного задержать ваше внимание на выборе процентной ставки. В связи с тем, что сейчас уровень Euribor продолжает опускаться до исторических минимумов, что играет на руку заемщикам, тем не менее, хотелось бы подчеркнуть тот факт, что буквально несколько лет тому назад Euribor был равен 5,39%

Рассмотрим эту ситуацию на наглядном примере:допустим ипотечная ссуда равна 100 000 евро, срок погашения 10 лет и банковский дифференциал 1,5%. Таким образом, учитывая эти скачки, ежемесячная квота варьирует с 905 евро в месяц до 1088 евро в месяц. Таким образом, решение вам предстоит принять сложное, ведь так же существует возможность взять ипотеку с фиксированной ставкой (и ваши ежемесячные взносы всегда будут одинаковыми, вне зависимости от разных событий, которые могут повлиять на межбанковские индексы), которые начинаются от 2,8%-3,4%.

Порядок закрытия ипотеки

Многие заемщики думают, что получить ипотеку в Испании автоматически после внесения последнего платежа. Но это большая ошибка, которую многие допускают из-за недостаточной осведомленности. В Испании, чтобы закрыть ипотеку нужно соблюсти установленный для этого порядок и внести дополнительные платежи.

Главные этапы закрытия ипотеки в Испании

Во-первых, после внесения последнего платежа, заемщик должен обратиться в банк и попросить сертификат о нулевом долге (Certificado de deuda cero). В нем будет указано, что вы полностью оплатили ипотечный кредит и больше не имеете по нему задолженностей перед банком.

Во-вторых, нужно купить декларацию ( 1 — 2 евро), заполнить ее и предоставить в налоговую.

В-третьих, после получения сертификата нужно обратиться в нотариус, который должен оформить официальный нотариальный акт погашения ипотеки (Escritura de cancelación de la hipoteca).

В-четвертых, необходимо оплатить гербовый сбор- налог на документированные акты ((impuesto de Actos Jurídicos Documentados (AJD)). В зависимости от того, в какой провинции вы живете, зависит ставка налога ( везде она разная).

И, наконец, после этого, можно обращаться в Реестр собственности.

Закрытие ипотеки в Реестре собственности

Когда вы пройдете все этапы, то уже можете обратиться в Реестр собственности, чтобы внести необходимые сведения.

Итак, из документов вам понадобятся:

- Сертификат нулевого долга (Certificado de deuda cero).

- Нотариальный акт закрытия ипотеки (Escritura de cancelación de hipoteca)

- Квитанция об оплате налога на документированные правовые акты.

С этими документами вы обращаетесь в Реестр собственности, которые вносит соответствующие сведения, что ваша недвижимость больше не обременена долгом. После всей процедуры, советуем сразу запросить выписку об отсутствии залога в ипотеки (Nota Simple Informativa).

Для чего нужна Nota Simple Informativa?

Если в будущем вы решите продать свою недвижимость, выписка об отсутствии обремения — обязательный документ при продаже. Благодаря ему потенциальный покупатель убедится, что на недвижимости нет долгов и ограничений. Если в Реестре не будет соответствующей записи, это станет препятствием для продажи недвижимости, так как у покупателей будет возникать много сомнений.

Требования к заемщику из другой страны

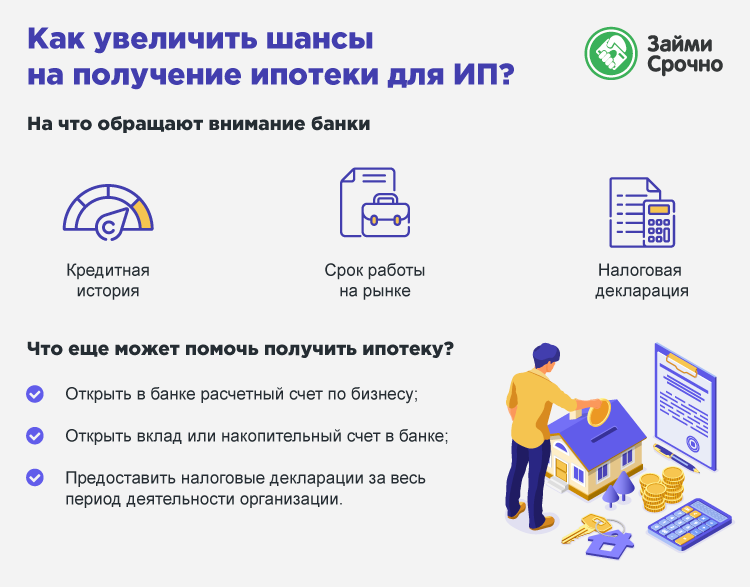

Весомым показателем для одобрения ссуды считается платежеспособность клиента. Поэтому претендента рассматривают по следующим параметрам:

- Трудовая стабильность.

- Размер дохода.

- Возраст.

- Надежность клиента.

Критерии по возрасту и статусу

Правом получения ипотеки в банке Испании пользуются как физические лица, так и юридические.

Ипотечные кредиты нерезидента охотнее дают при возрасте заемщика от 25 до 60 лет.

Желательный возраст претендента — 25-60 лет.

Пожилые люди участвуют в подобных программах, но требования к ним строже, а вероятность отказа выше. Помимо справки о постоянных пенсионных выплатах потребуются подтверждающие документы о наличии вклада в банке и о праве собственности.

Легальность и размер заработка

Уровень зарплаты заемщика должен быть не ниже 3 ежемесячных выплат по кредиту, а стаж на одном месте — не менее 6 месяцев.

Мнение эксперта

Максим

Активно путешествует по Испании последние 4 года.

Задать вопрос

При этом рассматриваются кандидаты, непрерывный трудовой стаж которых составляет не меньше 2 лет.

Отсутствие долговых обязательств

Хорошая кредитная история и отсутствие долгов представляют претендента как надежного клиента.

Испанские банки могут запросить отчет по кредитной истории из страны происхождения заемщика.

Покупателю нельзя числиться в должниках Испании. Даже небольшие просроченные выплаты влияют на исход сделки, как и не оплаченные вовремя на территории страны налоги.

Наличие половины суммы

Чем больше сумма взноса, тем выше шансы на одобрение займа. Соответственно, меньше рисков для будущих владельцев.

Если есть возможность самостоятельно покрыть 70% стоимости, тогда лучше рассмотреть не ипотечный заем, а потребительский кредит. Это позволит сэкономить на расходах на оформление ипотеки.

Правильный банковский счет

Приобретая недвижимость в Испании, необходимо открыть счет в банке, с которого произойдет оплата покупки, а в дальнейшем будут совершаться налоговые и коммунальные платежи. Необходимые списания пройдут автоматически, владельцу придется следить за положительным остатком.

Для того, чтобы приобрести недвижимость, необходимо открыть счет в банке.

Для открытия понадобится идентификационный номер иностранца (NIE). Получить его можно в миграционной службе по месту жительства либо на территории России в консульстве Испании.

На открытый счет переводится сумма первоначального взноса, не менее 30% от цены покупки. В рамках договора по ипотеке разрешено совершать перевод денег только с установленного в документах российского счета, иначе возможна блокировка платежей.

Граждане РФ обязаны уведомить налоговую (ФНС) о наличии зарубежных счетов и денежных переводов по ним. В противном случае накладываются штрафные санкции.

Ипотечные тарифы

Если россиянин планирует купить недорогое жильё, он также сможет найти свой банк, готовый его кредитовать. При покупке торгового центра или отеля каждый случай рассматривают индивидуально.

Размер ставки зависит от среднего тарифа Euribor, на неё ориентируются банки, одалживая деньги друг другу. Нерезиденты могут рассчитывать на ипотеку под 1,7-3%. На рассмотрение заявки уходит разное время: в одном банке – несколько дней, в другом – несколько месяцев.

В испанских банках разработано несколько типов ставок по жилищным кредитам:

- Фиксированная процентная ставка по ипотеке в Испании подойдет клиентам, которые ценят стабильность. Размер у нее постоянный (3-3,4%), неподверженный экономическим кризисам. Главная проблема в том, что на сегодня она может превышать размер плавающего тарифа.

- Плавающий тариф может быть рискованным: процентная ставка сегодня может быть сниженной, а завтра – повышенной. Каждые полгода или год банки проводят рекалькуляцию с ориентиром на макроэкономические мировые показатели (индекс Euribor). Этот тип понравится заёмщикам, получающим стабильный доход в евро.

- Смешанный вид объединяет в себе возможности плавающей и фиксированной ставок. Суть ее в том, что на первое время (до 10 лет) оформляют кредит по фиксированному тарифу, а потом переходят на переменный (плавающий). Этот вариант стоит выбирать клиентам, планирующим расплатиться за ипотеку досрочно, так как доля риска в такой ставке есть.

На сайтах банков Испании указываются ставки TIE и TAE. Первая аббревиатура – это рыночный тариф, без учёта инфляции, вторая – размер кредита, проценты по ипотеке и дополнительные расходы клиента.

Срок погашения ипотеки (по согласованию с банком) можно выбрать любой: 10,15 или 20 лет. Если возрастных ограничений нет, можно продлить выплаты и до 30 лет.

Как россиянам оформить ипотеку в Испании

Приобрести недвижимость по ипотечному займу в Испании могут все, независимо от гражданства заемщика. Для этого ему следует предоставить определенный пакет бумаг и доказать свою способность полностью погасить займ. При этом испанские банки не требуют поручителей.

Ипотечный займ выдается под 1,6–3,2 % годовых на период от 5 до 30 лет. Имеется возможность погасить кредит досрочно. Для лиц, не являющимся гражданами Испании или ЕС, ипотека обычно выдается в размере до 70 % от стоимости приобретаемого имущества.

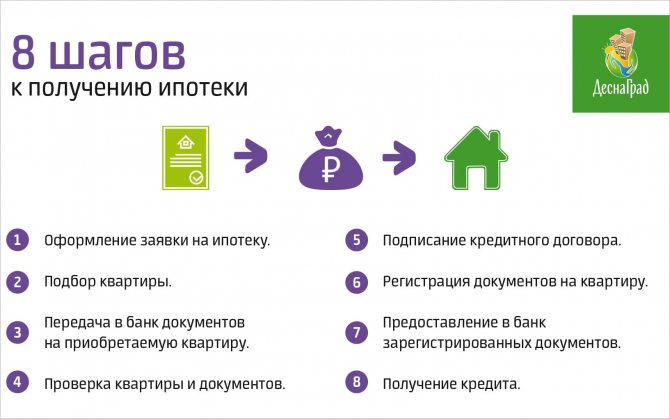

Как происходит процесс получения ипотеки?

Оформление ипотечного кредита в Испании дело достаточно простое и включает в себя следующие этапы, которые необходимо пройти:

- открыть счет в испанском банке;

- провести оценку недвижимости (5–10 рабочих дней);

- подготовить и отправить пакет документов, которые потребуются для оформления кредита;

- дождаться решения банка о возможности кредитования и его сумме;

- перечислить на счет в банке первый взнос и оплатить дополнительные затраты (налоги, услуги нотариуса и пр.);

- Оформить и подписать договор ипотечного займа и купли-продажи, оформить договор в государственном реестре.

Недвижимость, приобретаемая по ипотечному кредиту, остается в залоге у банка. Это является гарантией выплаты всего кредита, поэтому ставка по ипотеке в сравнении с другими кредитами, будет ниже.

Как уже отмечалось выше, для получения ипотеки в Испании нерезидентном ЕС поручительство не требуется.

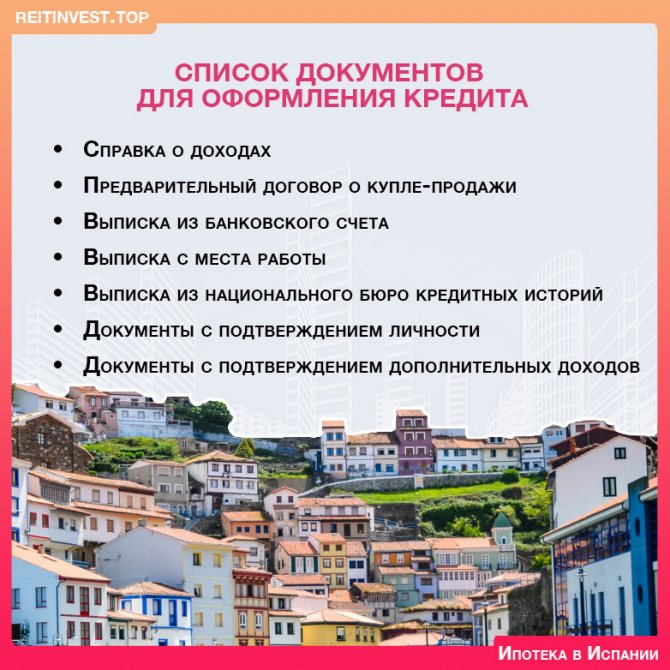

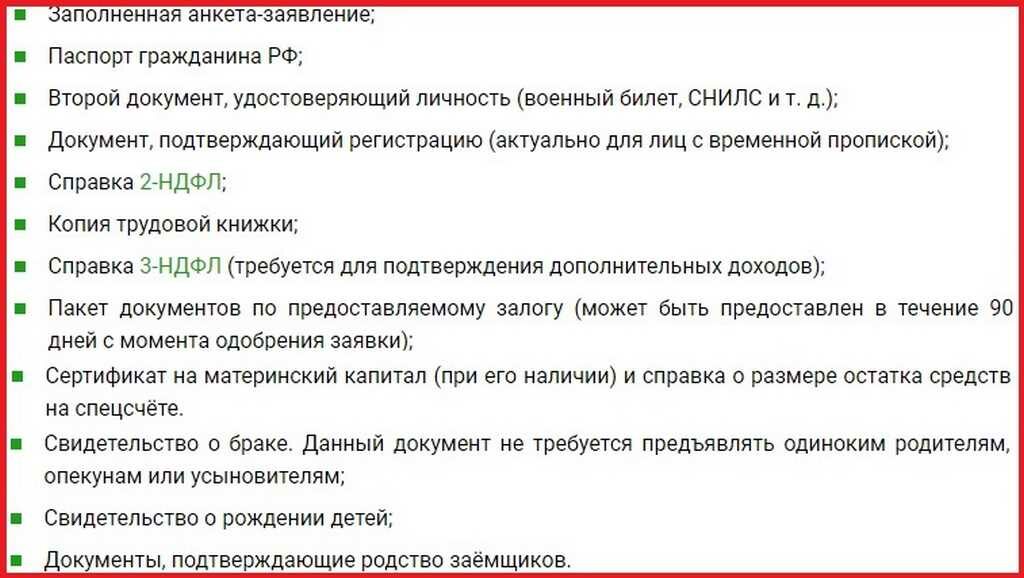

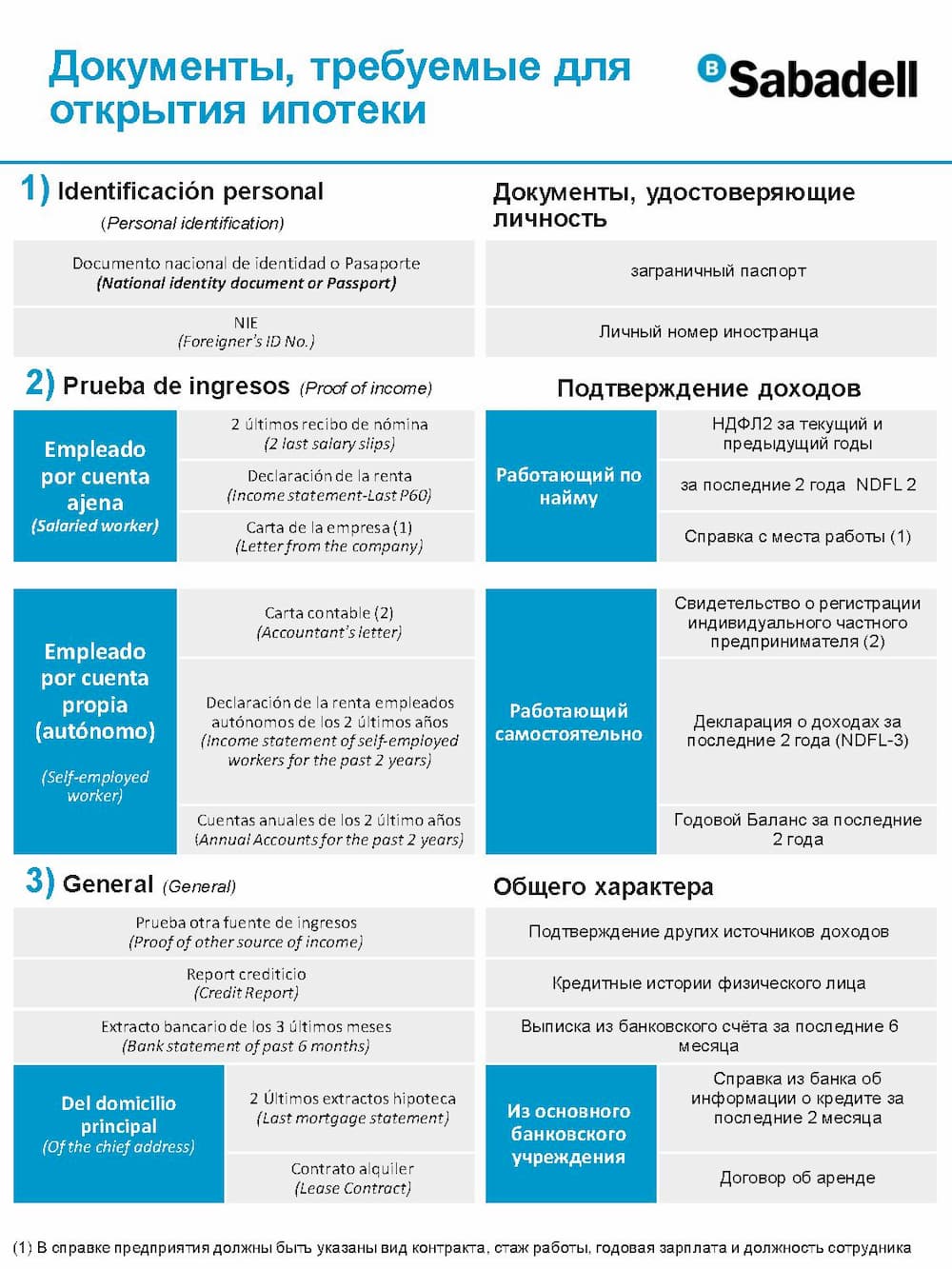

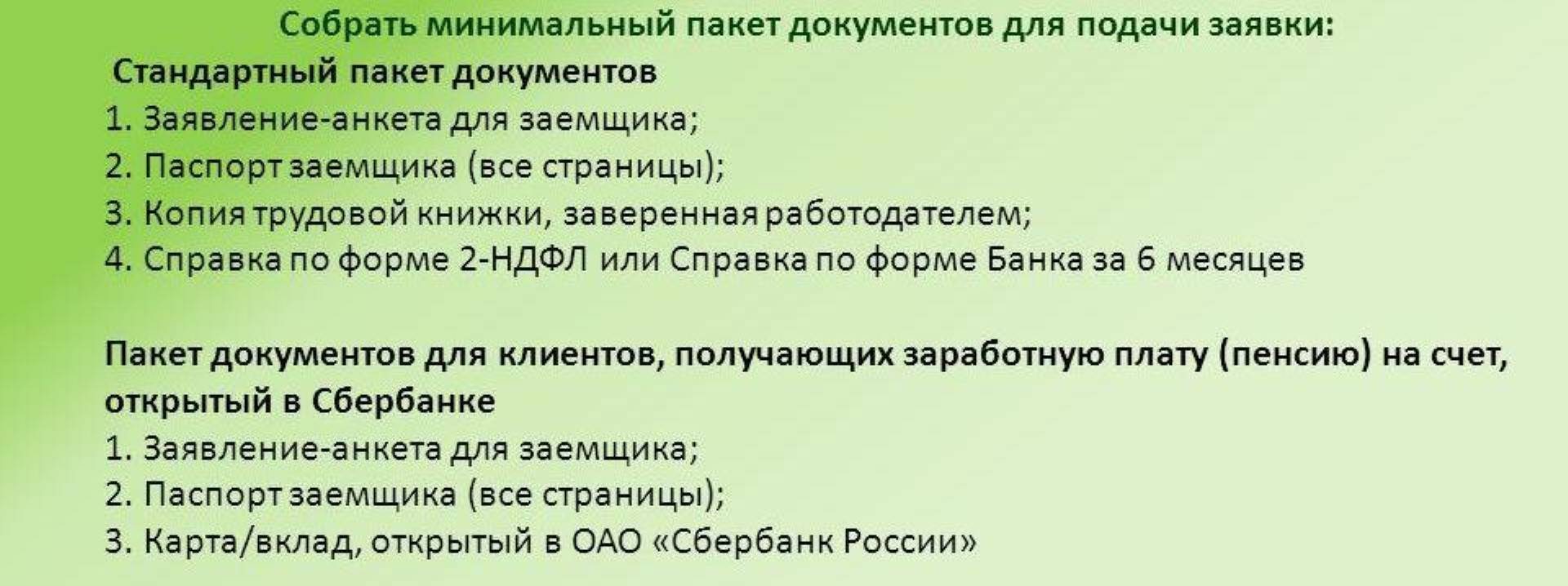

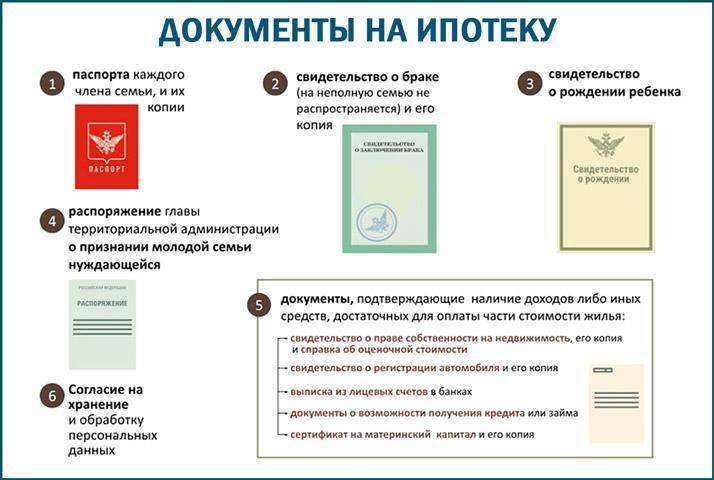

Какие документы потребуется при оформлении ипотеки?

- Документ, удостоверяющий личность — загранпаспорт и налоговый номер иностранца. Обычно налоговый номер помогают получить в агентстве недвижимости, через которое оформляется покупка жилища.

- Договор, подписанный между покупателем и продавцом. В нем указывается сумма залога, стоимость недвижимости, максимальный срок по заключению сделки.

- Справка о доходах. Для работающего лица с российским гражданством — справка 2‑НДФЛ за 2 года.

- Выписка с личного банковского счета (счетов), с указанием движения средств за последние 6–12 месяцев.

- Справка с места работы. В ней указывается занимаемая должность, вид трудового договора, размер зарплаты, стаж работы в организации, подпись руководителя и бухгалтера. Справка заверяется печатью организации.

- Выписка из национального бюро кредитных историй об уже имеющихся (или отсутствующих) у заемщика кредитах.

- Владельцам собственного бизнеса необходимо предоставить свидетельство о регистрации фирмы, запись с указанием владельца и баланс за последние 2 года. Также рекомендуется дать информацию о полученных дивидендах от данного бизнеса.

- Индивидуальным предпринимателям — выписку из ЕГРИП и справку 3‑НДФЛ за последние 2 года.

- Для подтверждения дополнительных доходов, владельцам имущества можно предоставить документы о праве собственности. Для недвижимости указать общую площадь, отсутствие обременений. Если имеется накопительный счет в банке — сумму и процентную ставку.

Дополнительно к выше перечисленной документации могут быть запрошена справка об отсутствии судимостей и др. (зависит от банка).

Дополнительные расходы при оформлении кредита

При оформлении ипотечного кредита в Испании, потребуются следующие дополнительные затраты:

- комиссия за открытие ипотеки — 1,5 % от занимаемой суммы;

- оценка недвижимости — около 300 евро;

- страхование покупаемой недвижимости — 150–300 евро в год;

- медицинская страховка покупателя.

Учитывая все выше перечисленные расходы, дополнительно придется отдать еще 13–15 % от стоимости недвижимости.

Процентная ставка

В Испании процентная ставка может быть трех видов — фиксированная, плавающая и смешанная.

- Фиксированная ставка подразумевает стабильные выплаты. То есть на протяжении всего займа, она не меняется.

- Плавающая ставка является довольно рискованной. Каждые 6 или 12 месяцев данная ставка может, как повышаться, так и снижаться. Довольно часто граждане, которые имеют стабильный доход, выбирают именно этот вид.

- Смешанная ставка появляется при сочетании первого и второго вида. В первые 2–3 года — ставка фиксированная. В последующие года, ставка изменяется на плавающую.

Процентная ставка в странах Европы не участниках ЕС

К западно-европейским странам, не входящим в состав ЕС, относятся: Швейцария, Монако, Лихтенштейн, Андорра, Норвегия, Исландия, Босния и Герцеговина, Черногория, Албания, Македония, Сербия.

Значения процентных ставок по ипотеке в них представлены ниже.

Страна | Процентная ставка, % в год (усредненное значение) |

Швейцария | От 1,8 |

| Монако | От 1,9 |

Лихтенштейн | 2,2 |

| Андорра | От 4,5 |

Норвегия | 6 – 8 |

| Исландия | От 1,5 |

Босния и Герцеговина | От 8 |

| Черногория | 4 |

| Албания | 3,9 |

Македония | От 7,5 |

| Сербия | От 4 |

Представленные значения ставок по ипотеке применимы при среднем сроке погашения задолженности перед банком от 15 до 20 лет для граждан этих государств.

Условия ипотеки в ТОП-5 странах с самыми низкими ставками

Среди стран, не входящими в состав Евросоюза, характеризующихся низкими кредитными ставками по ипотечным займам, можно отметить Исландию, Швейцарию, Монако, Лихтенштейн и Черногорию. Рассмотрим подробнее условия оформления ипотеки в них.

Страна | Размер кредитных средств | Срок возврата задолженности | Доля первоначального взноса, % от стоимости приобретаемого жилья |

Исландия | До 80% от стоимости приобретаемого объекта жилой недвижимости | До 40 лет | От 20 |

| Швейцария | До 90% от цены жилья | До 50 лет (применяется даже пожизненная ипотека) | От 10 |

| Монако | Не более 80% от стоимости покупаемого объекта | До 15 лет | От 20 |

Лихтенштейн | До 90% от цены жилплощади | До 20 лет | От 10 |

Черногория | До 80% от стоимости недвижимости | Не более 25 лет | От 20 |

Ипотека в Исландии может быть оформлена только гражданином страны, так как местное законодательство запрещает продажу любой недвижимости нерезидентам. Кредиты выдаются на длительный срок (до 40 лет). Условия по ипотеке для своих жителей крайне выгодны и характеризуются лояльным отношением к заемщикам.

В Швейцарии наибольшей популярностью пользуются жилищные займы со сроком возврата до 10-15 лет, однако распространены и кредиты с пожизненным сроком возврата. Если заемщик не успевает рассчитаться с кредитором в течении своей жизни, бремя выплат переходит к прямым наследникам.

Монако – страна «дешевой ипотеки» и «дорогой недвижимости». Минимальная сумма кредита не может быть меньше 500 тысяч евро. Для ипотечных сделок применяются как фиксированные, так и плавающие и комбинированные процентные ставки.

Ипотека в Лихтенштейне оформляется на относительно недолгий срок (до 20 лет) с обязательной уплатой первоначального взноса в размере от 10% от рыночной стоимости покупаемой недвижимости.

Приобрести жилье с помощью заемных средств в Черногории может трудоспособное население, имеющее возможность официального подтверждения своих доходов. Минимальный размер ипотеки составляет 10 тысяч евро, а максимальный – 500 тысяч евро.

В большинстве рассмотренных стран подать заявку на оформление ипотечного кредита могут граждане в возрасте от 20/21 года до 65-75 лет. Помимо соблюдения возрастного ценза среди обязательных требований к клиентам:

- наличие открытого в местном банке счета (с движением средств в течении нескольких последних лет);

- приобретение страховки;

- достаточная кредитоспособность;

- постоянная занятость;

- предоставление полного комплекта документации.

Вид на жительство в Испании при покупке недвижимости в ипотеку? – Как подать заявку на испанский ипотечный кредит

Большинство крупных испанских банков предлагают ипотечные кредиты нерезидентам

В первую очередь следует обратить внимание на Banco Santander Central Hispano, Banco Bilbao Vizcaya Argentaria и CaixaBank. Вы также можете открыть счет и обеспечить оформление ипотеки через такой международный банк как Barclays, Chase или IMS

Есть еще несколько заслуживающих внимания вариантов. Подробнее: Открыть личный банковский счет в Испании

Если собираетесь подать заявку на ипотеку, чтобы купить недвижимость в Испании, лучший совет от экспертов в начале пути будет звучать так: «Присмотритесь к ценам и начните как можно раньше».

Хотя официальный процесс оформления ипотеки может начаться только после достижения соглашения о продаже, возможно и целесообразно начать подготовку к оформлению вашей ипотеки одновременно с покупкой недвижимости.

Ведь в стане есть много финансовых продуктов, доступных для нерезидентов, среди которых придется выбирать. При этом условия любого конкретного продукта могут устанавливать ограничения на типы недвижимости, которую вы можете приобрести.

Независимо от того, услугами какого ипотечного кредитора вы пользуетесь (испанского или международного), вам необходимо иметь на руках, как минимум, следующие документы:

- Номер NIE.

- Доказательство занятости или дохода.

- Документы, подтверждающие предварительное согласие заключить сделку с продавцом.

- Доказательство того, что налог на приобретаемую недвижимость в Испании выплачивается вовремя, и на текущий день по приобретаемому активу нет никакой фискальной задолженности.

- Подробная информация о ваших текущих долгах и ипотеках.

- Копии всех ваших существующих договоров о владении недвижимым имуществом (в Испании и других странах).

- Информация о ваших текущих активах.

- Сведения о любых добрачных договорах между сторонами, предполагающих вступление в брак и урегулирование имущественного режима в рамках брачных отношений (если применимо).

После того, как вы отправите заполненную заявку в банк, и аналитики-оценщики все обработают, банк сделает вам предложение по ипотеке. Это может быть не самое лучшее предложение банка, поэтому не бойтесь подать заявку в банк-конкурент и получить предложения там.

Часто конкурент может предоставить вам гораздо более привлекательное предложение, которое можно направить в первоначальный банк, чтобы узнать, готовы ли там улучшить свою первоначальную оферту.

Несмотря на то, что вам не нужно платить за получение ипотечного предложения или консультации, вам может потребоваться заплатить за оценку недвижимого имущества, услуги местного юриста или испанского переводчика (того, который не работает в штате ипотечного кредитора).

Их услуги могут помочь вам избежать заблуждения или давления со стороны высоко мотивированных продавцов, желающих воспользоваться преимуществами взаимодействия с покупателем иностранцем в своих корыстных целях.

Условия ипотеки для россиян

Для россиян и других иностранцев в Испании предусмотрены довольно выгодные условия с точки зрения процентных ставок и суммы выдачи ипотеки, если клиент подтвердит свою высокую платёжеспособность.

Они существенно не отличаются в зависимости от разных программ, но разные банки могут устанавливать свои прибавки к стандартным процентам.

Полезное видео:

Варианты недвижимости

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

Заемщик ограничен лишь стоимостью жилья, поскольку не всем банки смогут выдать достаточно большую сумму без вложения большого количества собственных средств.

Однако на коммерческую недвижимость банки Испании охотно выдают кредиты лишь тем клиентам, у которых доход значительно превышает размер обязательных ежемесячных погашений.

Также стоит учитывать при выборе жилья определённой стоимости оплату услуг банка и сопутствующих платежей.

К примеру, вы выбрали жильё в Бенидорме за 200 000 евро, расходы на налоги и оформление права собственности составят около 13%, то есть 26000 евро, а на оформление ипотеки — ещё 3% (6 000 евро).

Процентные ставки

В Испании для оформления ипотеки существует два вида процентных ставок:

В Испании для оформления ипотеки существует два вида процентных ставок:

1. Эффективные проценты или так называемые ТАЕ — это процентная ставка, которая включает сумму ипотеки и все дополнительные расходы, которые клиент должен понести во время оформления, кроме нотариальных услуг, то есть фактическая стоимость ипотеки. Если основная процентная ставка фиксированная, то сумма эффективных процентов рассчитывается на весь период выдачи ипотеки. В случае же если клиент выбрал банк Испании с плавающей процентной ставкой, то ему будет рассчитана сумма ипотеки исходя из процентов на текущий год.

2. Номинальные проценты или ТІN, как их называют в Испании — это стандартная процентная ставка на текущий год, которая не учитывает инфляцию или дополнительные платежи.

Также существуют официальные индексы ставок по установленным стандартам Euribor, Libor, которые рассчитываются суммированием коэффициентов этих показателей и зафиксированного банком дополнения.

Максимальная сумма займа

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Тогда заемщику необходимо будет внести остальную сумму на свой личный счёт в банке с учётом всех налогов и оплаты процедуры оформления ипотеки для дальнейшего приобретения недвижимости.

Видео по теме:

Ипотека в Испании для нерезидентов страны

Ипотека для не резидентов, непростая задача, но вполне решаемая. Многих покупателей привлекает возможность купить недвижимость в Испании в кредит. Ипотеку, имеют право запрашивать, как граждане страны, так и иностранцы. Сумма займа обычно составляет до 60%, в исключительных случаях — до 80%.

Индивидуальный подход и работа с самыми крупными банками Sabadell, BBVA, Santander дает возможность предложить для каждого нашего клиента наиболее выгодный вариант ипотечной программы.

Для того, чтобы банк рассмотрел и одобрил запрос на финансирование, покупатель должен подтвердить свою платежеспособность предоставив в ипотечный отдел документы подтверждающие это

Важно, иметь в виду, что все лица, которые будут фигурировать в купчей, также предоставляют справки и сертификаты. После чего, предоставленные вами бумаги будут рассмотрены, а также будет проведена оценочная проверка приобретаемого объекта, он же выступит гарантийным, залоговым при оформлении сделки

Как купить недвижимость в Испании? Как получить Ипотеку в Испании?

Возможностью взять ипотеку в Испании, пользуются очень многие, разнообразные банковские программы призваны подобрать наиболее выгодные условия для каждого приобретателя. На основании предоставленной заемщиком информации банк рассматривает заявку и принимает решение о выдаче кредита.

Когда кредит одобрен, вам предоставят расчет по оплатам на его оформление, ежемесячным выплатам, процентным ставкам, условиям преждевременного погашения, т.п.

Оплаты при оформлении кредита:

— Открытие кредитной линии 1-2% от суммы займа — Экспертная оценка объекта — около 300 евро — Расходы по оформлению права собственности, гонорар нотариуса — Страхование*

*Оформляя ипотеку банк обязывает клиента застраховать приобретаемую площадь и оформить полис страхования жизни на имя заемщика. Годовой расход составит около 700 евро.

Ипотека в Испании для Россиян

Ипотека для Россиян и граждан СНГ (нерезидентов) в банках Испании предоставляется на тех же условиях, что и для резидентов и граждан страны. Единственной разницей будет более тщательная проверка документов и финансовых возможностей покупателя. Во избежания затягивания или отказа, советуем тщательно подготовить все необходимые бумаги и перевести их на Испанский язык с апостилем в РФ или выполнить Юридический перевод уже на территории Королевства.

Документы предоставляемые гражданином России или другой страны для получения ипотечного кредита в Испании:

1. Справка с места работы с указанием должности, оклада и даты начала работы в организации 2. 2НДФЛ за последние два года 3. Сертификат из национального бюро кредитных историй 4. Выписка из реестра собственности на любую недвижимость, имеющуюся у себя в стране. 5. Копия загранпаспорта

Расширенный список какие документы нужно предоставить для ипотеки в Испании или документы для кредита на покупку недвижимости! Нажмите, чтобы посмотреть.

Ипотека в Испании процентная ставка

Сумма выданного кредита составляет до 60-70%, в некоторых случаях — до 80%. Остаток от общей стоимости недвижимости, покупатель должен внести на свой счет до подписания сделки. Оценка недвижимости производится банком, выдающим кредит. Обычный срок кредитования 5 – 25 лет. С годовой процентной ставкой от 2,00% до 5,00 %

Однако, особенностью является, то что кредитная ставка в Испании, может быть плавающей, фиксированной или комбинированной.

Плавающая — пересмотр каждые 12 месяцевФиксированная — на весь период займаКомбинированная — первые 5-10 лет без изменений, далее корректировка каждый год.

Форма погашения ипотеки – ежемесячная. Возможно досрочное погашение всей суммы или ее части.

Особенности ипотеки в Испании

Особенностями ипотеки в Испании является, ряд преимуществ и дополнительных возможностей предоставляемых покупателям испанской собственности.