Плюсы и минусы ипотеки за границей

Ипотека за границей по сравнению с российской имеет следующие преимущества:

- низкие процентные ставки;

- высокое качество жилья;

- выгодные инвестиции в ликвидную недвижимость.

К недостаткам можно отнести следующие минусы:

- банки предъявляют более жёсткие требования к иностранцам, чем к гражданам своей страны;

- дополнительные расходы при сборе и оформлении документов, включая перевод документации на язык государства, в котором берётся ипотека;

- условия кредитования не всегда прозрачны;

- высокий первоначальный взнос;

- особые условия при досрочном погашении кредита;

- строгий контроль полученного дохода – ежемесячные взносы можно вносить исключительно из тех средств, легальное происхождение которых заёмщик может подтвердить документально.

Обязательно необходимо учитывать, что процентные ставки по кредитам в Европе чаще всего плавающие и во многом зависят от стабильности и развития экономики.

К тому же многие наши сограждане не знают тонкостей законодательства, а вся документация оформляется на языке той страны, где берётся ипотека. Из-за юридических нюансов и языкового барьера целесообразно воспользоваться услугами ипотечного брокера, что влечёт за собой дополнительные расходы.

Особенности оформления ипотеки

Чтобы купить квартиру в Италии в кредит, необходимо пройти несколько этапов:

- Направление продавцу письменного уведомления о намерении приобрести его недвижимую собственность.

- При получении положительного ответа можно переходить к составлению предварительного договора. В нем обязательно указывается, сколько составила сумма залога (обычно это 1-3 %).

- Подготовка пакета бумаг.

- Подача запроса в банк.

- Проведение кредитором независимой оценки объекта.

- Получение решения банка.

- Оформление договора на страхование недвижимости.

- Открытие счета.

- Подписание договора купли-продажи у нотариуса.

- Получение копии акта сделки и ключей.

- Регистрация жилья на нового собственника.

Как выбрать банк

Кредит на недвижимость в Италии для нерезидентов оформляют почти все банки. На основании Кодекса прав потребителя, действующего в стране, каждый заемщик имеет право получить от кредитора полную, понятную и четкую информацию относительно кредитного договора. В октябре 2003 года данный принцип был закреплен на законодательном уровне.

Чтобы не упустить наиболее выгодное предложение, нужно соблюсти несколько правил:

- Выберите объект, который вы хотите купить. Это позволит банку провести экспертную оценку и определить, какую максимальную сумму займа он сможет предоставить. Не стоит брать слишком большой кредит. Чем выше размер кредита, тем больший ежемесячный платеж вас ожидает.

- Оцените свои возможности на уплату первоначального взноса.

- Уточните конечную ставку.

- Проведите калькуляцию ежемесячного взноса и сопоставьте его с вашими доходами.

- Выясните, какие дополнительные расходы и скрытые комиссии могут ожидать. К примеру, в какую сумму обойдется услуга оценки жилья, сколько стоит страховка и прочее.

- Поинтересуйтесь возможностью досрочного погашения займа.

- Узнайте, каким образом производятся платежи – в кассе банка, через онлайн-систему и т. д.

Искать подходящие объекты недвижимости и банки, где возможно оформление ипотеки в Италии, лучше всего через профессионального брокера, знающего рынок. Прибегнуть к его помощи целесообразно: брокер сможет проверить документы на помещение, возьмет на себя задачу общения с владельцем жилья, узнает ситуацию и даст заключение, стоит ли вообще по данному объекту заниматься оформлением ипотеки. Оплата комиссионных брокера осуществляется только в том случае, если решение банка окажется положительным.

Список банков, в которые можно подать заявки, будет зависеть от региона и от того, с какими из них работает брокер. Выдают ипотеку как банки Италии, так и международные финансовые учреждения.

Готовим документы

Пакет документов для подачи кредитору довольно обширен:

- Копия заграничного паспорта.

- Codice Fiscale – аналог российского идентификационного налогового номера (ИНН). Получить его можно сразу после подписания предварительного договора в консульском отделе.

- Бумаги, которые смогут подтвердить платежеспособность.

- Документы на объект покупки.

В качестве подтверждения платежеспособности можно предоставить:

- При наличии собственного бизнеса – документы, в которых говорится о том, что вы являетесь его владельцем. Обычно собственники компаний имеют резидентский статус, а это может облегчить процесс оформления ипотеки.

- Справка с работы с указанием оклада (для тех, кто работает в стране по найму). Это может отразиться на величине ставки.

- Выписка с банковского счета о движении средств или о депозитах.

- Декларация о доходах.

- Справка об уплате налоговых обязательств.

- Подтверждение оплаты алиментов.

- Иные дополнительные бумаги на усмотрение банка.

Что касается документов на объект купли-продажи, то здесь понадобятся:

- Предварительный договор.

- Подтверждение прав собственности для продавца.

- Выписка из кадастрового реестра.

- Если покупается строящееся здание – разрешение на строительство.

Все документы следует перевести на итальянский язык и заверить нотариально.

Открываем счет в банке и подписываем договор

Вариантов открытия счета, чтобы получить кредит на жилье в Италии, может быть два:

- Для резидентов – процедура выглядит стандартно, как для граждан страны. Из документов необходимо предъявить ВНЖ, паспорт, Codice Fiscale.

- Для нерезидентов открыть получится только отдельный вид счета: conto internazionale или conto esterо. Его обслуживание стоит дороже, валютой счета является та, которая действует в стране заявителя. То есть платить еще придется и за конвертацию. Для открытия счета понадобится действующая виза.

Если решение банка окажется положительным, заемщика пригласят в банк для подписания договора.

Недвижимость для инвестиций

Благодаря своему экономическому и политическому благополучию, удобному и доступному транспортному сообщению с Европой, а также территориальному соседству с Россией, Финляндия является очень привлекательным регионом для инвестиций в недвижимость. Никакие кризисы не влияют на ежегодный рост её стоимости в этой стране.

С точки зрения инвестирования более перспективной считается коммерческая недвижимость — торговые и бизнес-центры, отели, склады. А одно- и двухкомнатные квартиры — наиболее рентабельный в Суоми вариант жилой недвижимости.

Если цель приобретения жилья – последующая сдача в аренду, то наиболее выгодным с этой точки зрения будет центр Хельсинки. Также стоит рассмотреть коттеджи и гостиницы в курортных районах страны. Хорошие перспективы ценового роста на жилую недвижимость в Лахти и на побережье близ Котки.

Цены на финскую недвижимость хоть и медленно, но стабильно растут. Надеяться на огромную прибыль и стремительное обогащение не стоит. Однако в любом случае подобное вложение средств не станет рискованной операцией и поможет сохранить сбережения.

Что делать по прибытии в Польшу?

П¾ ÿÃÂøñÃÂÃÂøø ò ÃÂþûÃÂÃÂàýõþñÃÂþôøüþ ÃÂòÃÂ÷ðÃÂÃÂÃÂààüõÃÂÃÂýÃÂüø òûðÃÂÃÂÃÂüø ø òÃÂÃÂðÃÂàýð ÃÂÃÂõÃÂ. âþ õÃÂÃÂà÷ðòõÃÂøÃÂàûøÃÂýÃÂõ ôþúÃÂüõýÃÂà(ÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ÃÂþöôõýøø, ñÃÂðúõ ø ÃÂ.ô.) ò ÃÂÃÂÃÂáõ ÿþ üõÃÂÃÂàÿÃÂõñÃÂòðýøÃÂ, ÿþûÃÂÃÂøÃÂàÃÂòøôõÃÂõûÃÂÃÂÃÂòþ þ ÿÃÂøÃÂòþõýøø óÃÂðöôðýÃÂúþóþ ÃÂÃÂðÃÂÃÂÃÂð ò üõÃÂÃÂýþü òþõòþôÃÂÃÂòõ, þÃÂþÃÂüøÃÂàÿÃÂþÿøÃÂúàø ÿðÃÂÿþÃÂÃÂ.

àõÿðÃÂÃÂøðýàøüõõÃÂõ ÿÃÂðòþ ýð ôõýõöýÃÂõ ÿþÃÂþñøÃÂ, ÿÃÂõôÃÂÃÂüþÃÂÃÂõýýÃÂõ ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøü ÷ðúþýþü:

- ÃÂÃÂðýÃÂÿþÃÂÃÂýþõ â ýð ÿõÃÂõõ÷ô ø ÿÃÂþòþ÷ ñðóðöð;

- ÿþôÃÂõüýÃÂõ â ýð þñÃÂÃÂÃÂÃÂþùÃÂÃÂòþ ø ÃÂõúÃÂÃÂøõ ÃÂðÃÂÃÂþôÃÂ;

- ÃÂúþûÃÂýþõ â ýð ôõÃÂõù ôþ 18 ûõÃÂ.

ÃÂÃÂþüõ ÃÂþóþ, ÿÃÂõôÃÂÃÂüþÃÂÃÂõýàóþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂõ òÃÂÿûðÃÂàýð ÿÃÂøþñÃÂõÃÂõýøõ øûø ðÃÂõýôàöøûÃÂàø üõÃÂÃÂýÃÂõ òÃÂÿûðÃÂàþàóüøýàâ þ ýøàüàÿøÃÂðûø òÃÂÃÂõ.

ÃÂþÃÂûõ ÃÂõóøÃÂÃÂÃÂðÃÂøø ýð ýþòþü üõÃÂÃÂõ ýõþñÃÂþôøüþ ôþöôðÃÂÃÂÃÂàÃÂõÃÂõýøàãÿþûýþüþÃÂõýýþóþ ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð ÿþ ôõûðü àõÿðÃÂÃÂøðÃÂøø þ òÃÂÿûðÃÂõ ÿþûðóðÃÂÃÂøÃÂÃÂàÿþÃÂþñøù. ÃÂõýÃÂóø ÿõÃÂõÃÂøÃÂûÃÂÃÂàýð ÃÂÃÂõàò ñðýúõ ò ÃÂõÃÂõýøõ ÿþûÃÂÃÂþÃÂð üõÃÂÃÂÃÂõò ÿþÃÂûõ òÃÂýõÃÂõýøàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõóþ ÃÂõÃÂõýøÃÂ.

ÃÂþûÃÂÃÂøò ÿþûÃÂÃÂúøù ÿðÃÂÿþÃÂÃÂ, üþöýþ ÷ðôÃÂüðÃÂÃÂÃÂàø þ òòþ÷õ ûøÃÂýþóþ øüÃÂÃÂõÃÂÃÂòð. áôõûðÃÂàÃÂÃÂþ üþöýþ ñõÃÂÿûðÃÂýþ â ñõ÷ ÃÂðüþöõýýÃÂàÿþÃÂûøý. ÃÂþ ûøÃÂàÿþÃÂûõ ÃÂþóþ, úðú ÃÂõÿðÃÂÃÂøðýàþÃÂøÃÂøðûÃÂýþ ñÃÂôõàÿÃÂø÷ýðý óÃÂðöôðýøýþü ÃÂÃÂÃÂðýÃÂ.

ÃÂþòþÿÃÂøñÃÂòÃÂøõ ÿþûÃÂÃÂðÃÂàÿÃÂðòþ ýð ñõÃÂÿûðÃÂýþõ ÿþÃÂõÃÂõýøõ úÃÂÃÂÃÂþò ÿþûÃÂÃÂúþóþ ÃÂ÷ÃÂúð, ð ÃÂðúöõ ÿþüþÃÂàò ø÷ÃÂÃÂõýøø ÷ðúþýþôðÃÂõûÃÂÃÂÃÂòð, úÃÂûÃÂÃÂÃÂÃÂàø øÃÂÃÂþÃÂøø ÃÂÃÂÃÂðýÃÂ, ðôðÿÃÂðÃÂøø ýð ýþòþü üõÃÂÃÂõ öøÃÂõûÃÂÃÂÃÂòð. âðúöõ ôûàÃÂõÿðÃÂÃÂøðýÃÂþò ÿÃÂþòþôÃÂÃÂÃÂàúÃÂÃÂÃÂàÿõÃÂõúòðûøÃÂøúðÃÂøø, ÃÂÃÂþ ÿþüþóðõàñÃÂÃÂÃÂÃÂõõ ýðùÃÂø ÃÂðñþÃÂÃÂ. ÃÂþûÃÂÃÂúøõ ÃÂðñþÃÂþôðÃÂõûø ûþÃÂûÃÂýàú ýþòþÿÃÂøñÃÂòÃÂøü, ÃÂðú úðú ÿÃÂø øàÃÂÃÂÃÂôþÃÂÃÂÃÂÃÂþùÃÂÃÂòõ þýø ÿþûÃÂÃÂðÃÂàÃÂÃÂô ûÃÂóþàþàóþÃÂÃÂôðÃÂÃÂÃÂòð ø òÃÂÿûðÃÂàø÷ üõÃÂÃÂýþóþ ñÃÂôöõÃÂð.

ÃÂÃÂðòôð ø ÃÂûÃÂÃÂø þ ÃÂõÿðÃÂÃÂøðÃÂøø

ÃÂþôÿøÃÂÃÂòðùÃÂõÃÂàýð ÃÂøóÃÂðýÃÂàÃÂøÃÂ: ïýôõúàÃÂþòþÃÂÃÂø.

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

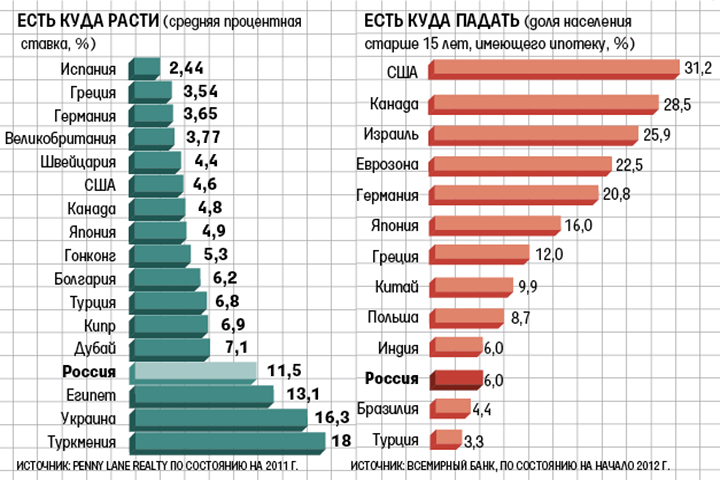

Можно ли взять ипотеку в другой стране

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях. Франция

Франция

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Испания

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Италия

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Швейцария

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

Великобритания

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Болгария

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Каковы условия получения кредита в Польше для иностранцев?

Конечно, у каждого банка свои индивидуальные условия, которые нужно уточнять непосредственно перед подачей заявления. Однако можно выделить несколько базовых условий, которые будут для всех банков одинаковы.

- Одним из таких условий может быть подтверждение соответствующего источника дохода. Большое значение имеет имеет вид рабочего договора. В более выигрышной ситуации находятся люди, с которыми заключен трудовой договор (umowa o pracę). Однако не стоит паниковать, если у Вас заключен договор подряда (umowa zlecenia) или другой гражданско-правовой договор. Кредитное предложение найдется и для Вас, однако шанс на позитивное рассмотрение заявления меньше.

- Кредитная история — это тоже базовое условие, ее проверяют у каждого клиента. Таким способом банк себя обезопашивает перед утратой Вами источника дохода, а также своевременной оплатой кредита.

- Уровень заработной платы играет также важную роль. Это элемент влияющий на кредитную способность заявителя, которая в свою очередь способствует беспроблемной выплате кредита.

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

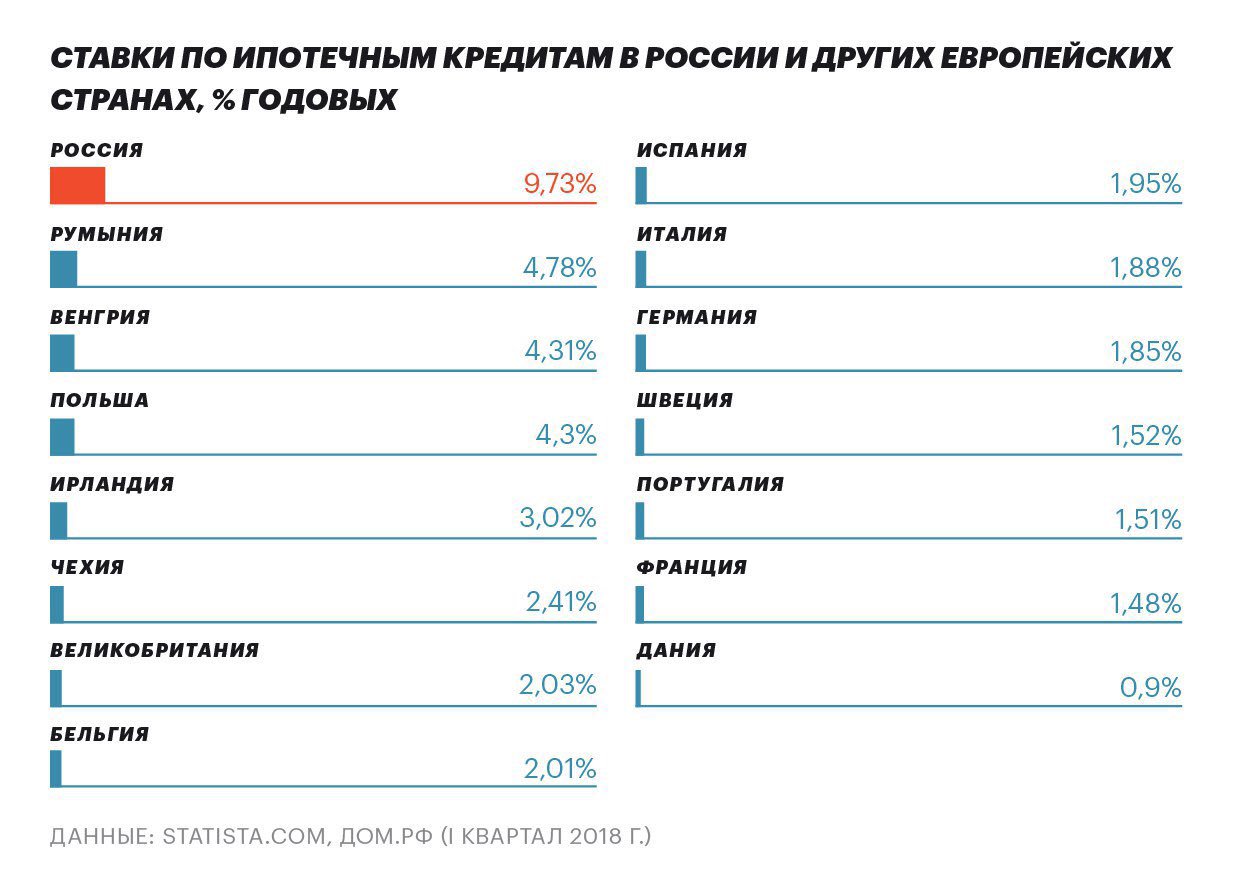

Процентная ставка по ипотеке в странах Евросоюза

В перечень стран Европейского союза на 2023 год входит 28 стран. Единая экономическая зона, наличие здоровой конкурентной среды, всепронизывающая интеграция не являются основанием применения единой кредитной политики в действующих банках и финансовых учреждениях. Напротив, предлагаемые потенциальным заемщикам ипотечные продукты характеризуются разбросом процентных ставок, требований к клиентам и механизма регистрации сделок.

Ниже представлена таблица с кредитными ставками для получения ипотеки в странах-членах ЕС.

Страна | Процентная ставка, % в год (усредненное значение) |

Австрия | 2,5 – 3,5 |

| Бельгия | 2,47 |

Болгария | 4,5 – 5 |

| Великобритания | 2,5 – 3 |

Венгрия | 6 |

| Германия | 1,5 – 2 |

Греция | От 3,5 |

| Дания | 2,2 |

Ирландия | От 3,8 |

| Испания | 2 – 3 |

Италия | 2,1 – 3 |

Кипр | От 4 |

| Латвия | 2,9 |

Литва | 2 |

| Люксембург | 1,8 |

Мальта | От 3,5 |

| Нидерланды | 2,5 |

Польша | 3,7 – 4 |

| Словакия | 1,9 |

Словения | От 3,6 |

Португалия | От 2,5 |

| Румыния | 3,5 |

Финляндия | 1,47 |

| Франция | От 2 |

Хорватия | 5 – 6 |

| Чехия | 2 |

Швеция | 1,85 |

| Эстония | 2 – 2,5 |

Приведенные данные по процентным ставкам в европейских государствах применяются для резидентов. Для иностранных граждан будут действовать совершенно иные условия.

В каждой стране могут устанавливаться свои собственные параметры ипотечного кредитования для населения, применяться фиксированные, плавающие ставки, требования, комиссии и сборы.

Условия ипотеки в ТОП-5 стран с самыми низкими ставками

В представленной выше таблице в пятерку государств ЕС с минимальными ставками ипотечного кредитования относятся: Швеция, Финляндия, Германия, Люксембург и Словакия. Величина процентной ставки при оформлении ипотечного займа в них не превышает 2% в год.

Условия получения ипотеки в Европе по каждой из этих стран приводится в таблице далее.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Швеция | 1,85 | До 85% от цены покупаемой жилплощади | До 50 лет | Не менее 15 |

Финляндия | 1,47 | До 75% от стоимости приобретаемой недвижимости | До 30 лет | От 25 |

| Германия | От 1,5 | До 80% от цены объекта | До 40 лет | Не меньше 20 |

Люксембург | 1,8 | До 30 лет | От 20 | |

| Словакия | 1,8 | До 100% от стоимости жилья | От 0 |

Средний срок кредитования по рассматриваемым странам составляет 20 лет. Получить ипотеку не составит труда, главным требованием является подтверждение своей платежеспособности и надежной репутации, а также соответствие минимальным требования кредитора.

Какие ипотеки доступны в Португалии?

В зависимости от ставки Европейского Центрального Банка (EURIBOR) и комиссии банка, выдающего кредит (spread), в Португалии предусмотрено несколько ипотечных программ со следующими процентами:

- Плавающий.

- Фиксированный.

- Смешанный.

Справка: на spread влияет возраст заемщика, финансовое состояние, сумма страховки и применение других продуктов банка. EURIBOR меняется каждые 3-6 месяцев.

Ипотека в Португалии с фиксированной ставкой

Зачастую такая ставка изначально бывает завышенной, но предусматривает неизменяемые условия, что имеет свои преимущества в случае нестабильной экономической ситуации и плавающей EURIBOR. Фиксированная сумма может быть установлена на весь срок кредитования или на определенный отрезок времени, что предполагает смешанный вариант после выполнения/невыполнения установленных требований.

Важное замечание: в случае досрочного погашения ипотеки по фиксированной и переменной ставке, некоторые банки вводят штрафные санкции в сумме 0,5% о сумме долга, о чем лучше предварительно уточнить у кредитного специалиста

Ипотека в Португалии с переменной ставкой

В зависимости от индекса EURIBOR, сумма кредита может колебаться в сторону понижения и повышения. Данная ставка европейского Центробанка пересматривается каждые 3-6 месяцев, что отражается на ежемесячных платежах по кредиту.

Ипотека в Португалии для пенсионеров

Если у иностранного гражданина есть постоянный доход в виде пенсии, можно рассчитывать на ипотеку в Португалии. Для этого следует соответствовать условиям банка и предоставить все документы: возраст на момент полного погашения долга не более 75 лет, постоянный источник прибыли (пенсия, дивиденды, иные доходы).

Ипотека в Португалии для бизнеса

Регистрация компании в Португалии – популярная ниша среди иностранных предпринимателей. Но, если есть возможность приобрести крупный коммерческий объект, то лучше сразу вложить в него свой капитал, получая от инвестиций стабильную прибыль.

Например, купить ресторан, отель, магазин, производственные массивы, садоводческое/фермерское хозяйство, собственный виноградник на берегу Атлантического побережья и многое другое. В случае нехватки финансов, нерезидент может подать заявку на бизнес ипотеку в Португалии, вложив не менее 50% собственных средств.

Личный счет

Бесплатный подбор

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.