Можно ли взять ипотеку иностранному гражданину

Основной закон ФЗ №102 «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. не запрещает выдачу такого займа иностранным гражданам. Теоретически это так. На практике все происходит совершенно по-другому.

Нестабильный и ненадежный статус человека без российского гражданства вынуждает банки ужесточать предъявляемые к потенциальным клиентам требования. Причина здесь одна – повышенные риски и потери для кредитной организации в случае нарушения условий договора заемщиком-иностранцем. Если иностранный гражданин, оформивший в России ипотеку, откажется платить и покинет страну, банк понесет серьезные потери.

К таким потерям относятся неуплаченные проценты, остаток задолженности по основному долгу, начисленные пени и штрафы, а также возникшие издержки для кредитора в ходе реализации процедуры взыскания по кредиту. Недополученная прибыль и потери времени станут серьезной статьей убытков. Ни один банк не захочет с этим связываться.

Однако есть и те банки, готовые ради наращивания объемов кредитования и своих доходов заключать договоры с такими клиентами. Потенциальные риски будут при этом заложены в процентную ставку и иные дополнительные сбора. Так что в минусе кредитная организация точно не останется.

Заемщик, являющийся гражданином иностранного государства, скорее всего, подвергнется более тщательному анализу – детально изучат его место работы, уровень кредитоспособности, семейные связи, имеющиеся обязательства. И в случае полного соответствия требованиям и благонадежности банк выдаст ему ипотечный займ.

Ипотека для нерезидентов РФ вполне возможна, но следует знать определенные нюансы.

Основные аспекты сделки

Некоторые страны позволяют взять ипотеку за рубежом иностранным жителям, но требования к потенциальным клиентам они выдвигают очень жесткие. В итоге получить ипотеку от заграничного банка очень сложно, ведь требуется не только довести свою платежеспособность, но и нужно удовлетворить очень много дополнительных условий.

Банки предлагают несколько методов для покупки жилья за границей в кредит:

- если у заемщика есть собственная недвижимость и ее можно использовать как залог для приобретения жилья за пределами РФ;

- пойти в официальные представительства иностранного банка на территории России.

- пойти в банк той страны, в которой планируется покупка жилья и попробовать получить ипотечный кредит. Без доказательств платежеспособности шансов очень мало.

Из-за ситуации в России и постоянных скачков курсов, банки не рискуют выдавать кредиты на жилье за границей. Получить помощь от банка можно только в том случае, если залогом будет выступать уже имеющийся объект недвижимости, который находится на территории РФ.

После оценки собственности, специалисты помогут взять кредит в размере до 85% от оценочной стоимости жилья, который можно будет потратить на приобретение жилья в другой стране. В этом случае банку не обязательно сообщать цели получения займа.

Страны Евросоюза с самыми низкими процентами по ипотеке

Ниже будет приведен рейтинг стран ЕС с наиболее низкой процентной ставкой. Числовые показатели будут усреднены, поскольку:

- ставки для граждан страны ЕС и нерезидентов не совпадают;

- величина ставки колеблется под влиянием изменений величины Европейской межбанковской ставки предложения (показателя EURIBOR – Euro Interbank Offered Rate).

| Страна Евросоюза | Средний срок кредитования, лет | Усредненная ставка, % | Макс. сумма кредита от общей стоимости, % |

| Австрия | 25 | 2,0-3,5 | 60 |

| Великобритания | 5 | 2,8-3,3 | 50 |

| Германия | 30 | 1,5-2,0 | 60 |

| Испания | 30 | 2,5 и выше | 70 |

| Португалия | 35 | 2,5-4,0 | 60 |

| Финляндия | 35 | 1,0-2,0 | 75 |

| Франция | 25 | 1,0-2,3 | 60 |

Отмечается, что в некоторых перечисленных государствах достаточно высока сумма первоначального взноса: в Германии, Австрии и Финляндии для иностранцев она составляет 40% от общей стоимости жилья. Это связано с понятным стремлением банком обезопасить себя при ведении дел с клиентом из категории высокого риска, у которого нет европейского паспорта. И все же процентные ставки относительно невысоки.

На что смотрят зарубежные банки при принятии решения

Европейские, американские и другие зарубежные банки предъявляют совершенно разные требования к заемщикам при подаче ипотечной заявки. Здесь все зависит от законодательства страны, кредитной политики банков и выбранной программы ипотеки.

В обобщенном виде иностранные кредиторы обращают внимание на следующие факторы:

- Платежеспособность потенциального заемщика (принимаются официальные справки, банковские выписки, документы с подтверждением нахождения в собственности движимого и недвижимого имущества).

- Возможность единовременно внести существенную сумму в качестве первого взноса по ипотеке (в некоторых государствах потребуется оплатить примерно 40-50% от рыночной цены приобретаемого объекта).

- Наличие действующего счета в местном банке (счет должен быть открыт не позже 1-2 лет до подачи кредитной заявки).

- Возможность собрать и перевести на язык государства полный пакет документов.

- Наличие положительной кредитной истории (принимается переведенная выписка из НБКИ о состоянии кредитной истории клиента).

Кредиты на недвижимость в Германии

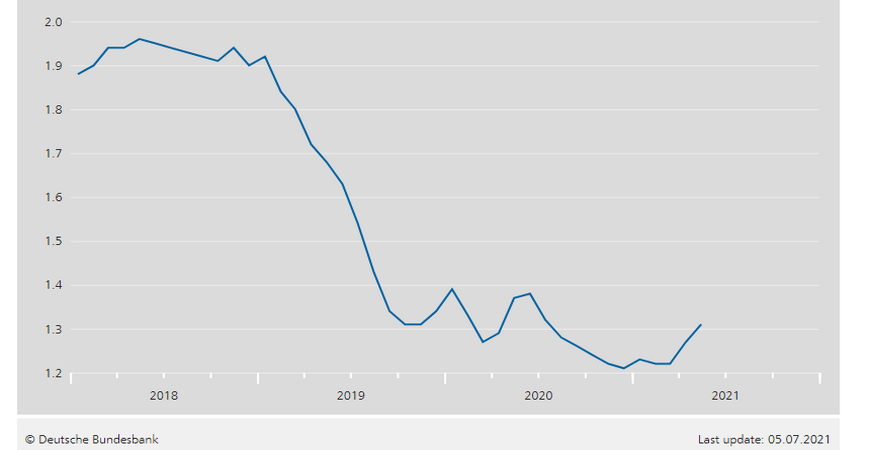

Впрочем, с каждым годом растёт доля собственников недвижимости, а значит, и спрос на ипотечные кредиты. Процентные ставки в немецких банках достигли рекордного минимума. Если квартира сдаётся внаём, то арендная плата покрывает расходы по содержанию объекта и выплаты по ипотечному кредиту.

Изменение процентных ставок по ипотечным кредитам в Германии, 2018–2021

Немецкие банки строго оценивают заявки на ипотечные кредиты. Особенно сложно получить ссуду тем заявителям, чей источник доходов и благонадёжность сложно проверить. К этой категории относятся в первую очередь иностранцы, не являющиеся резидентами Германии или стран Евросоюза.

Тем не менее сотрудничать с россиянами, украинцами и другими выходцами из третьих стран готовы банки Германии:

- Deutsche Bank

- Raiffeisen Bank

- Volksbank

- Commerzbank

- Münchner Bank

- Sparkasse Bank

Минимальные суммы займа

Помимо максимального порога, банки устанавливают минимальный размер кредита. Часто такое ограничение относится лишь к иностранным покупателям.

В Греции, Испании, на Кипре и в Португалии минимальная сумма составляет 100 тыс. евро. В Болгарии недвижимость продается дешевле всего, поэтому взять кредит можно на сумму от 5 тыс. евро. Самые высокие пороги установлены в Великобритании и Швейцарии (около 400 тыс. евро).

Большинство банков мира ставят условие: доля выплат по ипотеке не должна превышать 35% от чистого годового заработка. В некоторых случаях кредитные учреждения можно уговорить предоставить бóльшую сумму, если ссудополучателю удастся их убедить, что в перспективе ему будут повышать зарплату.

Минимальные суммы займаданные Lowell Finance, TheMoveChannel.Com

| Болгария | 5 000 евро |

|---|---|

| Великобритания | 350 000 фунтов стерлингов |

| Германия | 150 000 евро |

| Греция | 100 000 евро |

| Испания | 100 000 евро |

| Италия | 150 000 евро |

| Кипр | 100 000 евро |

| Португалия | 100 000 евро |

| США | 100 000 долларов |

| Турция | 30 000 евро |

| Франция | 80 000 евро |

| Швейцария | 500 000 швейцарских франков |

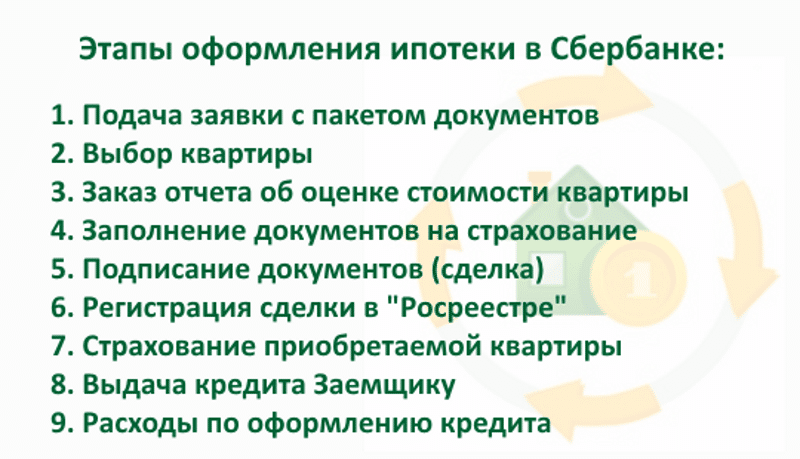

Как осуществляется порядок оформления недвижимости?

Для начала надо выбрать объект недвижимого имущества. Его можно подобрать на многочисленных сайтах, которые предлагают подобные услуги. Стоит сказать то, что это конечно можно сделать самостоятельно. Но есть огромный риск того, что вы попросту нарветесь на мошенников. Поэтому лучше всего обратиться к специалистам, которые хорошо разбираются в тонкостях и нюансах оформления прав на дома либо квартиры.

Одними из таких специалистов являются кредитные брокеры. После осмотра объекта в обязательном порядке подписывается соглашение о резервировании. Это значит то, что квартира либо дом формально остаются за потенциальным покупателем.

Затем следует обратиться в банк вместе с кредитным брокером и подобрать наиболее оптимальную программу ипотечного кредитования. Также придется собрать необходимый пакет документов с нотариально заверенным переводом. Сделать это надо заранее. В пакет документации должен входить паспорт заемщика, справка с места работы, справка о доходе. Если говорить о дополнительных документах, то это ПТС, водительское удостоверение, военный билет, заграничный паспорт, страховой пенсионный полис, свидетельство о браке либо о разводе.

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

Этапы оформления кредита за рубежом

После выбора подходящего объекта нужно действовать быстро, поэтому некоторые шаги следует проделать заранее. К ним относится сбор и перевод всех документов на язык страны, в которой планируется получение кредита, а также официальное заверение перевода.

Когда покупатель принял окончательное решение, он должен:

- открыть счет в местном банке и внести средства (наличные или перевод);

- подать документы на рассмотрение в кредитную организацию;

- дождаться положительного решения банка;

- застраховать жизнь и недвижимость;

- подписать договоров ипотеки и купли-продажи.

Пакет документов

Для получения ипотеки нужно предоставить исчерпывающий комплект документов, которые позволят кредитным экспертам убедиться в благонадежности и платежеспособности заемщика. В любой стране в этот перечень входят:

- Загранпаспорт; в США можно использовать карточку социального страхования или водительское удостоверение американского образца.

- Данные о расходах – копии банковских счетов, справки о кредитах, уплате алиментов.

- Доказательства платежеспособности – выписка со счета, подтверждающая наличие суммы для первоначального взноса и оплаты услуг по кредитованию, рекомендательные письма и прочее.

- Предварительный договор на приобретение объекта.

- Адрес и контактные данные соискателя.

- Информация о доходах – справка с работы о размере зарплаты и налоговая декларация за последние 1–2 года.

Английские банки особенно тщательно проверяют информацию о происхождении средств, поскольку в Великобритании существует закон об отмывании денег.

Ипотека в Словении

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 2-2,5% |

| Срок кредита | 5-10 лет; если речь идет о коммерческой недвижимости, то обычно кредит выдают на срок договора аренды + 2 года |

Владимир Уваров, директор представительства Future Real Estate в России:

В случае приобретения коммерческой недвижимости банк даст наиболее выгодные условия в тех проектах, где арендатором выступает надежная крупная компания с высоким кредитным рейтингом.

У зарубежных инвесторов в Словении банковское кредитование очень популярно, особенно при приобретении коммерческой недвижимости с якорными арендаторами. Словенские и австрийские банки сейчас охотно кредитуют иностранных инвесторов в проектах создания новых торговых центров и приобретения уже построенной недвижимости с надежными арендаторами.

Основным стимулом выступает небольшая годовая ставка – 2-2,5%, которая при инвестиции в объект с окупаемостью ROI 6-7% позволяет значительно повысить доходность проекта и неплохо заработать на банковских средствах.

Размер кредитования обычно зависит от стратегии инвестора, ее долгосрочности, обычно это:

- 50% кредитования сроком на пять-семь лет при входе в один проект, часть средств от арендного потока уходит на погашение кредита, а часть остается инвестору.

- 70% кредитования при приобретении трех-пяти и более проектов. Как правило, банковское финансирование подбирается в этом случае таким образом, что весь арендный поток уходит на погашение кредита. Схема рассчитана на восемь-десять лет, но при долгосрочной стратегии с участием всего 30% собственного капитала является наиболее выгодной.

Процентные ставки

Банки обычно предоставляют выбор между плавающей и фиксированной процентными ставками. Плавающая ставка ниже, но связана с рисками: невозможно предсказать, насколько она вырастет в ближайшие годы. При выборе такого варианта следует следить за динамикой Euribor и Libor, поскольку на основе этих бенчмарок рассчитываются ставки в большинстве кредитных организаций Европы.

Многие выбирают фиксированные процентные ставки. Они достигают самого низкого уровня в Швейцарии, США и Франции — в среднем менее 3%. Выгодные предложения можно найти также в Испании (3,6%) и Великобритании (3,9%). Самые высокие ставки — в Болгарии (7,5%) и Турции (7%).

Как оформить ипотеку на зарубежную недвижимость: пошаговая инструкция

Ипотека за рубежом для россиян имеет следующие этапы оформления:

- Поиск и выбор жилого объекта.

- Изучение программ в местных банках и выбор конкретного ипотечного продукта.

- Подготовка пакета документов (во многих странах потребуется перевести каждую бумагу на местный язык и заверить у нотариуса).

- Подача ипотечной заявки.

- Подписание договора купли-продажи с продавцом.

- Рассмотрение банком заявления и оглашение окончательного решения.

- Заключение с банком договора об ипотеке и внесение клиентом суммы первоначального взноса.

- Регистрация сделки.

- Перечисление денег банком на счет продавца.

Последовательность шагов, в целом, схожа с этапами оформления в российских банках.

Германия

В Германии ипотечный кредит непросто получить, если покупатель обращается в банк напрямую, без помощи ипотечных брокеров и агентств недвижимости. Однако за услуги посредников тоже придется платить — примерно 2% от суммы займа.

Ситуация с ипотечным кредитом для иностранцев переменчивая. В зависимости от состояния экономики банки меняют отношение к нерезидентам.

«В Германии нет конкретных банков, которые охотно предоставляют кредит россиянам. Банки либо выдают кредиты иностранцам, либо нет. Причем банки, которые сегодня этим занимаются, могут завтра уже отказаться от этой идеи и наоборот»,— объясняет Дмитрий Кегелес, директор мюнхенского агентства GerRus Baufinanzierungsberatung.

По его словам, банки Германии могут предложить кредит до 50% от стоимости объекта. Например, при покупке квартиры за 500 000 евро можно рассчитывать на ссуду в размере 250 000. Покупатель сам выбирает срок первого кредита (от 5 до 30 лет с шагами по 5 лет) и условия финансирования. Сегодня банки берут 4,5% годовых за предоставление ипотеки на 10 лет. Чем больше срок финансирования, тем больше ставка. Обычно банки выдают кредит на 10–20 лет, реже — на 30.

Основные документы, которые требуют банки:

- заграничный паспорт;

- справка о подтверждении дохода в России;

- декларация о доходах;

- выписка из российского банка о наличии денег на счету.

Бумаги необходимо перевести на немецкий язык.

По словам Дмитрия Кегелеса, процесс выдачи кредита занимает примерно месяц. Проблем с документами обычно не возникает. Но некоторые кредитные учреждения отказываются выдавать ссуду, если у потенциального заемщика нет счета в данном банке.

Плюсы и минусы иностранного кредитования

У получения кредита в другой стране есть как плюсы, так и минусы, о которых нужно знать перед тем, как его оформлять. Среди преимуществ можно отметить:

- Доступные фиксированные процентные ставки.

- Длительные сроки предоставления кредитных средств.

- Доступные условия.

- Широкое разнообразие кредитных программ.

- Комфортное оформление и максимально автоматизированная система.

- Иностранное законодательство является более гуманным, чем отечественное.

- Полное исключение разных комиссий и сборов.

Недостатки:

- Возникновение определенных сложностей в процессе получения кредитных средств.

- Необходимость предоставления внушительного пакета документов.

- Договора и прочая сопутствующая документация оформляются на иностранном языке, что может вызвать разного рода непонятки.

- Необходимость изучения законодательства страны, где оформляется кредит.

- Комиссии за международные платежи.

- Личное присутствие заемщика во время получения кредитных средств.

Можно ли получить кредит за границей? – Конечно можно, но стоит заранее готовить себя к тому, что на пути к достижению цели могут возникнуть сложности.

Риски

Самое важное – понимать, что ваша российская недвижимость остается в залоге у банка. А это значит, что в случае неплатежей по кредиту он имеет полное право забрать вашу собственность

Но не стоит драматизировать.

Во-первых, если вы просрочили один-два платежа, в первую очередь кредитная организация будет стремиться урегулировать этот вопрос. В крайнем случае вам сначала начислят штраф, размер которого должен быть прописан в договоре.

Во-вторых, практически в любом банке есть возможность застраховать ваш кредит. В этом случае, если вы, скажем, потеряете работу и останетесь на время без постоянного источника дохода, обязательство по выплате займа возьмет на себя кредитор. Кстати, в некоторых банках страхование может стать поводом к бонусам – например, более низкой процентной ставке.

Как получить ипотечный заем в Чехии

Для того чтобы получить денежные средства на покупку недвижимости в этой стране, заемщик должен соответствовать определенным требованиям

При рассмотрении кредитной заявки банки прежде всего обращают внимание на следующие характеристики потенциального клиента:

- возраст – заемщик должен быть не моложе 18 и не старше 70 лет;

- наличие разрешения на долговременное проживание в ЧР;

- баланс открытого клиентом счета в чешском банке должен быть положительным;

- стабильное трудоустройство в Чехии;

- достаточная кредитоспособность;

- на каком этапе предполагается покупка квартиры – на этапе возведения здания или уже готового объекта недвижимости;

- финансовая репутация заемщика – она должна быть положительной, в крайнем случае нейтральной.

При этом очень важно правильно выбрать ипотечную программу. Рассмотрим этот вопрос подробнее

Анализ существующих предложений

Чтобы оформить договор долгосрочного жилищного кредитования в Чехии, гражданину другой страны обязательно нужно внести первоначальный взнос (далее ПВ). Никаких исключений для иностранцев в этом плане нет. Размер ПВ для заемщиков данной категории в чешских банках колеблется в пределах 30-50 %. То есть если значение этого показателя критично, можно найти более подходящее предложение.

Объем кредитования является величиной, производной от уровня платежеспособности иностранца. Вместе с тем для расчета размера ссуды применяется методика Loan-to-Value Ratio (сокращенно LTV). Это соотношение размера кредита к стоимости залога. В некоторых финансовых организациях Чехии для местных жителей этот показатель достигает 90 %, в то время как для граждан других стран – 70 %.

А вот относительно продолжительности пользования заемными средствами особого выбора у иностранцев нет – максимальный срок погашения кредита составляет 30 лет.

Проведя анализ имеющихся предложений, иностранец сможет подобрать оптимальную ипотечную программу и приобрести подходящую недвижимость.

Какие документы потребуются для оформления ипотеки

Потенциальный заемщик, не имеющий чешского гражданства, для получения заемных средств должен подготовить следующие бумаги:

- анкету-заявление;

- загранпаспорт;

- документ, который подтверждает статус пребывания в ЧР;

- выписку с банковского счета, на который приходит зарплата и откладываются личные накопления;

- справку, отражающую получение доходов как минимум за последние полгода;

- выписку из НБКИ о кредитной истории;

- документы на приобретаемый в Чехии объект недвижимости:

- выписку из кадастра;

- предварительный договор купли-продажи (ДКП);

- стоимость квадратных метров, установленная независимым оценщиком, и т. д.

Некоторые финансовые организации могут потребовать предоставить трудовой договор, заключенный с работодателем, чтобы узнать срок его действия. Разумеется, вряд ли легально работающая компания будет подписывать такой документ со своим сотрудником на 30 лет, поэтому будет лучше, если дата окончания действия трудового соглашения будет неопределенной.

Открытие счета в чешском банке

Эта процедура проводится в отделении финансового учреждения и требует личного присутствия потенциального клиента. Там он заполняет заявление на открытие счета, предоставив при этом всего два документа. В частности, обязательным является наличие актуального загранпаспорта, еще один документ заявитель выбирает по своему усмотрению из следующего списка:

- вид на жительство, который был выдан МВД ЧР;

- водительское удостоверение;

- свидетельство о рождении.

Кроме того, в некоторых банках могут затребовать почтовый адрес в ЧР для контактов.

Заключение ипотечного договора

Процедура оформления иностранцем ипотеки в Чехии предполагает выполнение следующих мероприятий:

- Поиск подходящей недвижимости.

- Подготовка бумаг для отправки в банк. На данном этапе осуществляется перевод документации с последующей передачей ее кредитору.

- Изучение и сопоставление доступных программ от местных банков.

- Заключение предварительного ДКП.

- Подача кредитной заявки в выбранную финансовую организацию с приложением полного пакета документов.

- Рассмотрение заявки банком – обычно оно занимает 5-14 рабочих дней. В течение этого времени сотрудники банка выясняют в том числе и то, соответствует ли выбранный объект недвижимости выдвигаемым требованиям.

- Собственно заключение договора ипотечного кредитования.

- Оплата ПВ.

- Регистрация сделки в государственном кадастре.

- Окончательный расчет с продавцом.

В предварительном ДКП обычно прописывается максимально допустимые сроки получения продавцом денежных средств. При их превышении покупателя ожидают штрафные санкции.

Требуемые документы

Список документов совпадает практически для всех стран. Заемщику потребуется предоставить:

- Документ, подтверждающий личность. Обычно банки просят предъявить заграничный паспорт. В США можно обойтись карточкой социального страхования или водительскими правами американского образца.

- Информация о доходах. Потребуется предоставить справку с постоянного места работы, где указывается размер дохода на протяжении 1-2 лет. Дополнительно в налоговой инспекции потребуется взять декларацию о доходах и справку, подтверждающую отсутствие задолженностей.

- Информация о расходах. К документации, входящей в категорию, относятся банковские расчетные счета, сведения по выплатам других кредитов.

- Информация, подтверждающая платежеспособность. Потребуются документы, подтверждающие возможность заемщика оплатить первоначальный взнос и осуществлять погашение кредита в дальнейшем. Обязательной является включение в перечень справки об отсутствии непогашенных кредитов в организациях в РФ. Дополнительно компании имеют право потребовать выписку с текущего счета в банке.

- Договор, подтверждающий покупку недвижимости. Зарубежные банки предоставляют кредиты на покупку недвижимости на территории своей страны. Перечень документации потребуется дополнить договором купли/продажи.

- Подтверждение личных данных и адреса будущего дебитора.

Документы подаются в оригинальном виде и на языке страны, где оформляется кредит.