Ставки налога на доходы физ. лиц

В Германии, в отличии от России и некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит.

Начальная ставка налога составляет в Германии 14%, а максимальная – 45%.

Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума, он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит.

Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 3000 евро (12000-9000=3000).

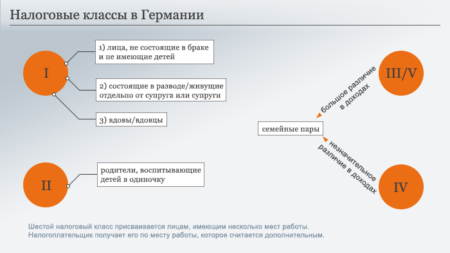

Налоговые классы налога на доходы физ. лиц

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога.

Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

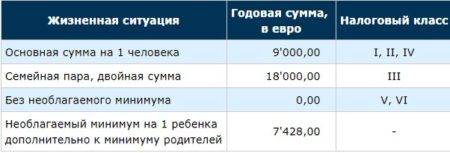

Необлагаемые налогом минимумы заработной платы в Германии на 2019 год приводятся в следующей далее таблице. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица: Необлагаемые налогом минимумы на 2019 год

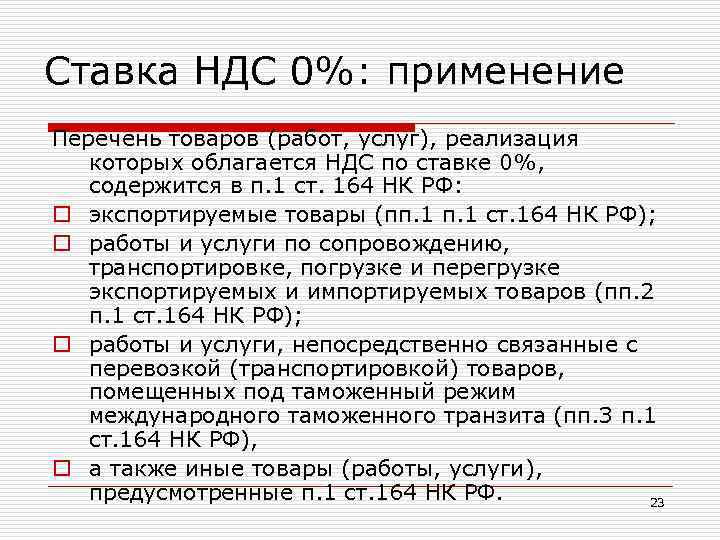

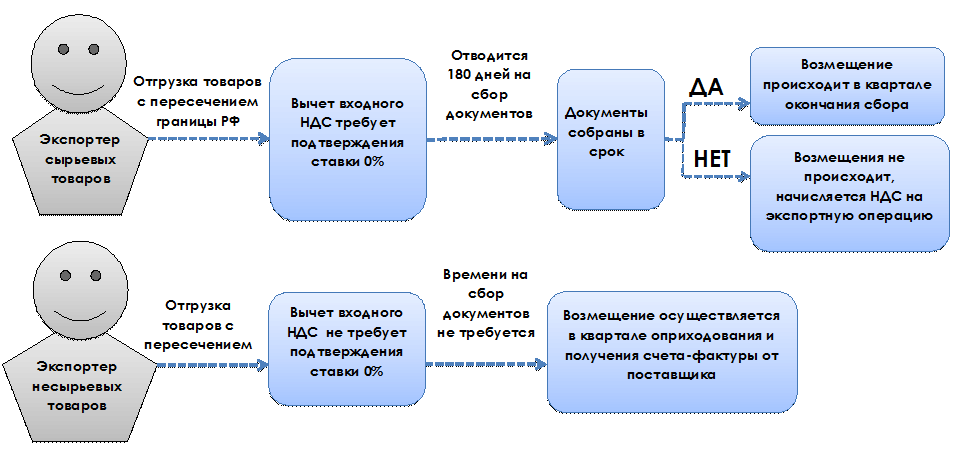

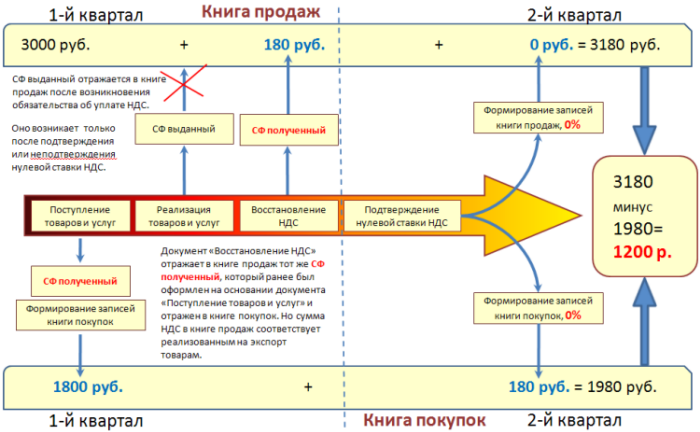

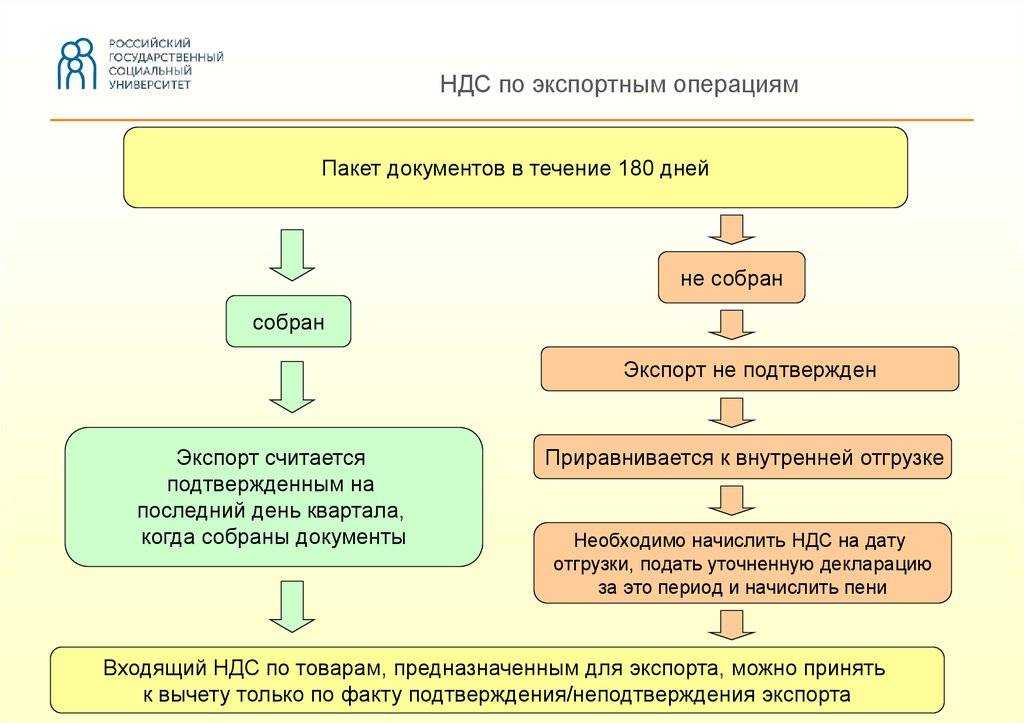

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным

Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

Работающему человеку интереснее знать побольше о том, какие предусмотрены налоги в Германии для физических лиц в 2021 году, и сколько в итоге он получит на текущий счет в банке. Из заработанных честным трудом сумм удержат не только подоходный налог, доплатить в бюджет придется:

- взнос на медицинское страхование (14,6 %) – уплачивается как работником, так и работодателем. Покрывает периоды пребывания в стационаре медучреждений, услуги стоматолога, диагностику, медикаменты;

- страховые взносы на безработицу (3 %) – при условии оплаты взносов в течение 12 месяцев утративший работу немец будет получать пособие в период поиска работы;

- пенсионные платежи (18,7 % ) – как и большинстве цивилизованных стран, этот взнос формирует будущие пенсионные выплаты. Львиную долю оплачивает работодатель;

- страховку на случай необходимости ухода (2,55 %) – солидарный взнос, позволяющий государству содержать инвалидов, сирот, а также жертв насилия.

Большая часть сборов выплачивается за счет работодателя, меньшая – из дохода самого работника.

Налог с продаж в других странах

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2023 | 20 % | 20 |

Ирландия | 2023 | 23 % | 23 |

Люксембург | 2023 | 16 % | 17 |

Испания | 2023 | 21 % | 21 |

Исландия | 2023 | 24 % | 24 |

Норвегия | 2023 | 25 % | 25 |

Беларусь | 2022 | 20 % | 20 |

Бельгия | 2023 | 21 % | 21 |

Болгария | 2023 | 20 % | 20 |

Хорватия | 2023 | 25 % | 25 |

Кипр | 2023 | 19 % | 19 |

Чехия | 2023 | 21 % | 21 |

Дания | 2023 | 25 % | 25 |

Эстония | 2023 | 20 % | 20 |

Еврозона | 2022 | 20.8 % | 20.8 |

Европейский Союз | 2022 | 21 % | 21.5 |

Финляндия | 2023 | 24 % | 24 |

Франция | 2023 | 20 % | 20 |

Германия | 2022 | 19 % | 19 |

Греция | 2023 | 24 % | 24 |

Венгрия | 2023 | 27 % | 27 |

Италия | 2023 | 22 % | 22 |

Латвия | 2023 | 21 % | 21 |

Литва | 2023 | 21 % | 21 |

Македония | 2023 | 18 % | 18 |

Мальта | 2023 | 18 % | 18 |

Молдова | 2023 | 20 % | 20 |

Черногория | 2023 | 21 % | 21 |

Нидерланды | 2023 | 21 % | 21 |

Польша | 2023 | 23 % | 23 |

Португалия | 2023 | 23 % | 23 |

Румыния | 2023 | 19 % | 19 |

Россия | 2023 | 20 % | 20 |

Сербия | 2023 | 20 % | 20 |

Словакия | 2023 | 20 % | 20 |

Словения | 2023 | 22 % | 22 |

Швеция | 2023 | 25 % | 25 |

Швейцария | 2023 | 7.7 % | 7.7 |

Турция | 2023 | 18 % | 18 |

Украина | 2023 | 20 % | 20 |

Великобритания | 2023 | 20 % | 20 |

Монако | 2023 | 20 % | 20 |

Лихтенштейн | 2023 | 7.7 % | 7.7 |

Албания | 2023 | 20 % | 20 |

Босния и Герцеговина | 2023 | 17 % | 17 |

Республика Косово | 2023 | 18 % | 18 |

Особенности налоговой системы в Германии

Действующая в ФРГ налоговая система позволяет правительству обеспечивать рост экономики страны и финансировать множество программ социальной направленности.

Одной из особенностей немецкого фискального законодательства является то, что оно предусматривает формирование трехуровневой структуры поступлений в госбюджет: уровень коммун, земельный и далее федеральный уровень.

Налоговая система Германии является прогрессивной.

Такой подход позволяет государству воплотить в жизнь высокие социальные стандарты. А еще благодаря тому, что система налогообложения в Германии включает свыше 40 видов различных налогов, власти имеют возможность оперативно реализовывать оздоровительные мероприятия в экономической сфере.

Индивидуальный подоходный налог (налог на доходы физических лиц)

Плательщиками подоходного налога признаются физические лица — резиденты (на основе принципа глобального дохода) и нерезиденты (по доходам, происходящим с территории Чехии). Резидентами страны признаются физические лица, которые имеют в Чехии постоянное жилище или находятся на территории страны более 183 дней в календарном году (в этот срок не включается время, проведенное вне страны в связи с обучением или прохождением лечения).

Объектом налогообложения для резидентов является вся сумма дохода, полученного налогоплательщиком как с территории страны, так и из-за рубежа, как в денежной, так и в натуральной или иной форме. Все полученные доходы делятся на пять основных групп:

- — доходы от занятости по найму;

- — доходы от ведения бизнеса и профессиональной деятельности;

- — доходы от капитала;

- — рентные доходы;

- — прочие доходы (доходы от продажи активов, не связанных с бизнесом, полученные алименты и др.).

Некоторые категории дохода не включаются в состав облагаемых доходов, в частности:

- — пенсии, полученные из государственных источников как в Чехии, так и из-за рубежа, в пределах, установленных законом;

- — некоторые виды социальной помощи (в установленных пределах);

- — подарки, полученные от работодателей, не превышающие стоимости 2000 крон в год и некоторые иные виды доходов.

Доходы от ведения бизнеса для целей налогообложения могут быть уменьшены на сумму документально подтвержденных расходов или на фиксированную сумму. Последняя варьируется в зависимости от вида деятельности от 80% полученных доходов для сельскохозяйственной деятельности до 50% по торговле (если для ведения бизнеса требуется приобретение лицензии) и 40% доходов во всех иных случаях.

Отказ от использования прогрессивной шкалы налогообложения и переход к пропорциональному обложению сопровождался изменениями в порядке расчета налоговой базы в части учета выплаченных налогоплательщиком страховых платежей. В результате налоговая база по налогу на доходы физических лиц рассчитывается как сумма фактически выплаченных доходов и уплаченных взносов по обязательному пенсионному и медицинскому страхованию (принцип «суперваловой» заработной платы — super-gross tax base).

Налоговая ставка, применяемая в настоящее время к общей сумме полученного дохода, составляет 15%.

Основной объем налоговых льгот предоставляется в виде налоговых кредитов (вычета из суммы начисленного налогового платежа) по следующим позициям (табл. 4.1).

Таблица 4.1. Налоговые льготы

Социальные налоговые льготы по налогу на доходы физических лиц (скидки) | 2009 г., чешских крон |

На пенсионера | 16 560 |

На супругу(а) с полной потерей трудоспособности, требующего постоянного ухода | 16 560 |

На инвалида с частичной потерей трудоспособности | 2520 |

На инвалида с полной потерей трудоспособности | 5040 |

На инвалида, требующего постоянного ухода | 16 140 |

На студента | 4120 |

На ребенка | 10 200 |

Налоговым периодом по налогу на доходы физических лиц является календарный год. Уплата налога производится декларационным способом (основной) и у источника выплаты (авансовый). Налогоплательщики обязаны подавать налоговую декларацию в течение трех месяцев по завершении налогового периода.

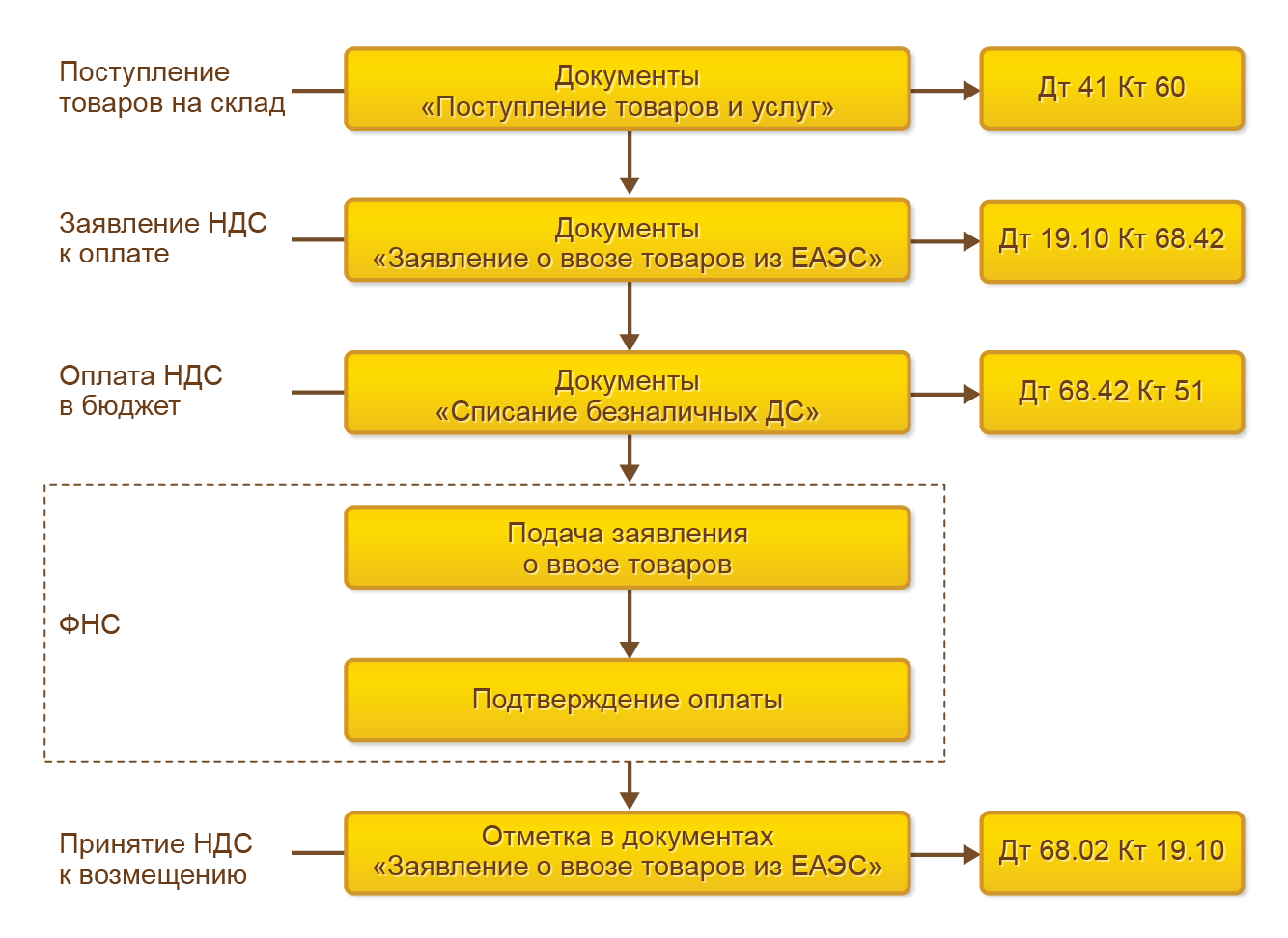

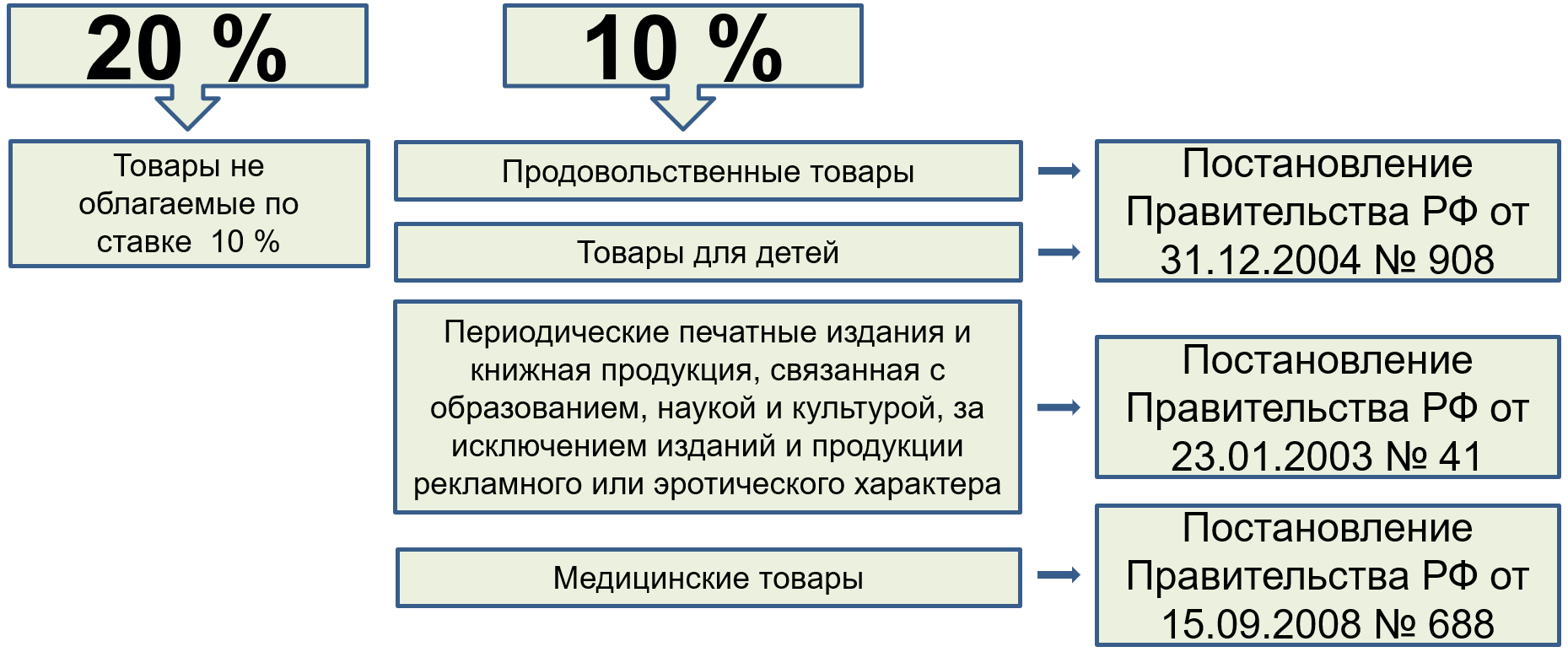

Ставка НДС при импорте

Перед тем как обсуждать особенности налогообложения импортных товаров, следует напомнить определение термина «импорт» в Германию. Под ним подразумевается ввоз из-за границы товаров, услуг, работ, продуктов интеллектуальной деятельности и прочего на таможенную территорию страны без обязательств на обратный их вывоз. Чтобы пройти таможенный режим, следует оплатить таможенные пошлины на товар и НДС.

Размер НДС в Германии на товар, ввезенный из-за рубежа, зависит от нескольких составляющих: его таможенной стоимости, пошлин и возможного акциза.

Формула расчета НДС выглядит так:

Рндс – размер налога на добавленную стоимость,

ТС – таможенная стоимость товара,

П – сумма таможенных пошлин,

А – размер акциза,

Предположим, что единица импортируемого товара стоит 10 евро и он не облагается акцизным налогом. Всего ввозится 5 000 штук. Размер таможенной пошлины — 0,15% от общей стоимости товара. Расчет НДС зависит от применяемой ставки. При 19% сумма уплачиваемого налога составит 9 514,25 евро, в случае применения сниженной ставки (7%) – 3 505,25 евро.

Поскольку из-за пошлин увеличивается размер налога, возрастает и окончательная стоимость товара. В связи с этим по закону Германии государство может возместить НДС при ввозе товаров. Для этого следует поставить ввезенный товар на учет и передать необходимые документы (накладные и счета-фактуры) в налоговый орган.

Кроме того, есть товары, на которые не начисляется НДС, а также предприятия, освобожденные от уплаты этого вида налога.

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Как подать налоговую декларацию?

При заполнении декларации с помощью программы нужно будет переслать саму декларацию в электронной форме, а копии чеков и счетов по почте. В остальных случаях декларацию посылают вместе со всеми прочими финансовыми документами по почте. Не забудьте указать в документах расчетный счет, на который в случае положительного решения Finanzamt переведет деньги.

Еще один путь подачи налоговой декларации — через Steuerberater (консультанта по налогам). Услуги будут стоить примерно 150-300 евро в зависимости от сложности вашего конкретного случая. Но зато сроки растягиваются до последнего дня февраля года, позаследующего за отчетным годом, плюс вы получаете гарантию правильности заполнения бумаг и шанс на максимальные возвраты. Кстати, можно воспользоваться и более дешевым вариантом. Обратитесь в объединения налоговых консультантов, их помощь обойдется в 80-150 евро (оплачивается как членский взнос).

Налоговое законодательство Германии достаточно сложно, но и максимально гибко. Порой деньги можно вернуть за то, о чем вы даже не догадываетесь. Поэтому в сложных случаях помощь специалиста будет нелишней.

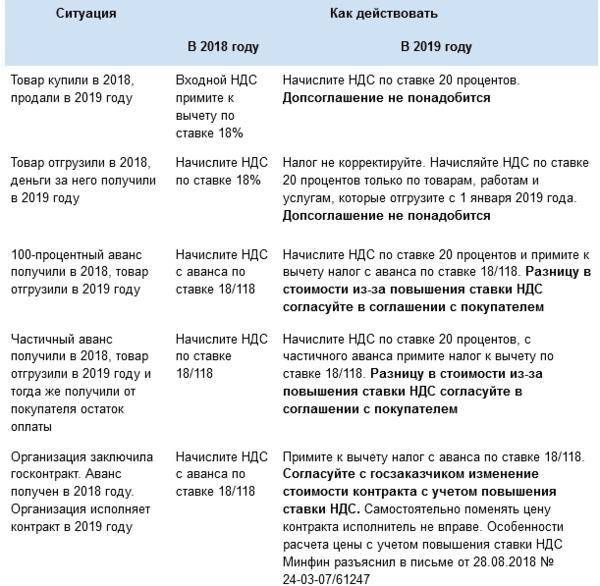

Изменение ставки по НДС в 2021 году с 18 на 20 процентов: как работать переходный период

В переходный период по изменению ставки НДС с 18 на 20 процентов в 2021 году у компаний возникнут сложности, если документы по сделке они оформляли в периоды с разными ставками налога. Расскажем, как прописать в договоре повышение НДС, и о чем договориться с контрагентом заранее, чтобы не потерять на новой ставке налога деньги и нервы.

Переходный период по НДС с 18 на 20 процентов: как прописать в договоре риск повышения НДС

Неверное условие о цене может дорого обойтись компании. Контрагенты часто спорят, если в условии о цене не прописали налог на добавленную стоимость, покупателю такое условие контракта выгодно, когда ставка налога растет. Продавец же, напротив, теряет выручку.

В случае, когда стороны не прописали отдельно стоимость товара и налога, судьи посчитают сумму сделки с учетом налога. Тогда его нужно исчислить из цены договора (п. 17 постановления Пленума ВАС от 30.05.2014 № 33). Минфин поддерживает эту позицию (письмо от 20.04.2021 № 03-07-08/26658).

Поэтому, если в договоре не прописали, что цена без учета налога, после 1 января 2021 года изменение ставки НДС с 18 % на 20 % обернется убытками для продавца. Именно он оплатит повышение ставки налога.

Поставщику уже сейчас стоит проверить свои договоры и записать условие о цене «без учета НДС». Тогда 20 процентов налога получится предъявить покупателю и заплатить в бюджет за его счет (п. 1 ст. 168 НК). Кроме этого следует подготовить онлайн-кассу к 2021 году уже в декабре. Редакция УНП выяснила как это сделать

Чтобы без убытков пережить переходный период на новую ставку НДС 20 процентов, скорректируйте ставку налога на тех условиях, которые вы согласовали с партнером. Для этого заключите дополнительное соглашение об изменении ставки НДС с 2021 года к основному договору (скачайте образец ниже).

Ставка НДС 20 процентов с 2021 года: о чем договориться с контрагентом в переходный период

С 2021 года сделки подорожают. В 2021 году, когда подписывали контракт, покупатель договорился о приемлемой цене. В 2021 году ему нужно отказаться от сделки либо платить больше, если он рассчитывается по мере отгрузки, партиями.

Так, если в декабре за поставку он заплатит налог на добавленную стоимость сверх цены по ставке 18 процентов, то в январе — 20 процентов.

О чем стоит договориться со своим контрагентом, и как переоформить старые договоры из-за повышения НДС в 2021 году расскажем далее.

Попросите контрагента о скидке

Смена ставок увеличивает расходы покупателя, если в договоре есть условие о стоимости товара без учета налога. Эта формулировка выгодная для продавца. Но если он решит сохранить покупателя, то может пойти ему навстречу и когда налог будет 20% внести изменения в договор, например снизить цену (см. образец дополнительного соглашения выше).

Также поставщики предоставляют скидки. К примеру, бонусы за выборку объема товаров, скидки на последующую отгрузку и др. Для покупателя будет выгодно, если продавец сразу предоставит ему скидку, например, когда отгружает товар.

Покупатель примет к учету товар по стоимости, записанной в первоначальных документах и счетах-фактурах, и заявит налог на добавленную стоимость к вычету.

Договоритесь о досрочной поставке

Многие компании работают по предоплате. В таком случае авансы стоит закрыть отгрузками до того, как изменится ставка НДС.

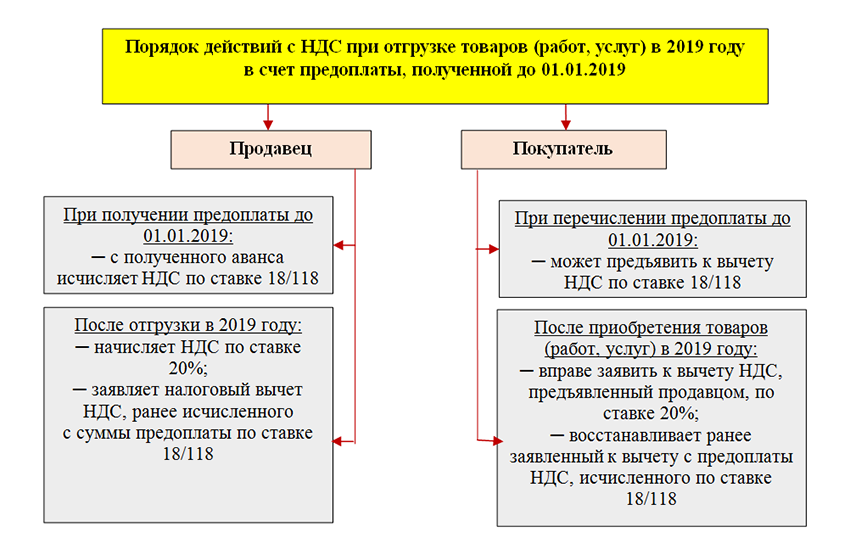

Покупатель вправе заявить вычет с аванса в 2021 году по ставке 18 процентов. Когда получит товары, он обязан восстановить вычет. В 2021 году товар поступит со счетом-фактурой, где налог рассчитали по ставке 20 процентов.

Эту сумму покупатель также поставит к вычету. Если у него не будет реализации в 1 квартале или ее объем будет незначительным, то получится налог к возмещению за счет новой ставки.

В таком случае понадобится пояснить это налоговикам.

Продавцу, наоборот, не стоит оставлять авансы без отгрузок. Иначе могут возникнуть спорные ситуации с контрагентом об оплате и сложности в учете (об этом читайте ниже).

Чтобы не считать убытки в переходный период на новую ставку НДС 20 %, согласуйте с покупателем условие о переносе срока поставки. Внесите новую дату в договор дополнительным соглашением. В нем не отражайте причину, почему смещаются сроки контракта. Достаточно, чтобы обе стороны сделки были довольны новыми датами.

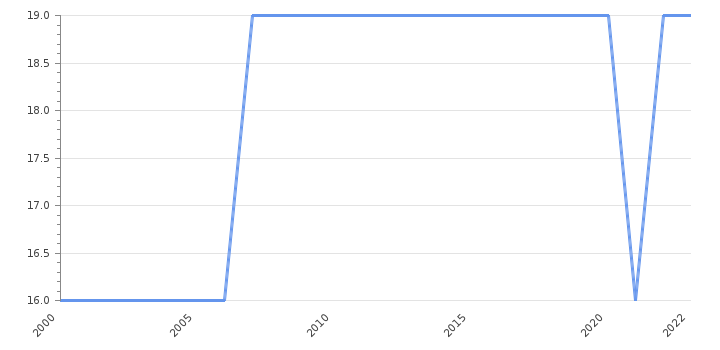

Размер НДС в Германии

| Показатель | Значение | Период |

|---|---|---|

| Налог с продаж | 19 % | 2022 |

Последние данные по Налогу с продаж в Германии (%)

Какой размер НДС в Германии?

- Налог на добавленную стоимость в Германии остался без изменений и составил 19 % в 2022. Максимальная ставка достигала 19 %, а минимальная 16 %.

- Данные публикует Ежегодно Федеральная центральная налоговая служба.

История данных (%) по годам

Данные

Период

Дата

| 19 | 2022 | 24.10.2022 |

| 19 | 2021 | 30.03.2021 |

| 16 | 2020 | 04.06.2020 |

| 19 | 2020 | 28.01.2020 |

| 19 | 2019 | 17.01.2019 |

| 19 | 2018 | 11.01.2018 |

| 19 | 2017 | 11.08.2017 |

| 19 | 2016 | 31.12.2016 |

История по Налогу с продаж по канслерам (%)

Налог с продаж в Германии по канслерам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Ангела Меркель | 22.11.2005 – | 16.0000 | 19.0000 | 19.0000 | 16.0000 | 18.75% |

| Герхард Шредер | 27.10.1998 – 22.11.2005 | 16.0000 | 16.0000 | 16.0000 | 16.0000 | 0.00% |

Другие налоги в Германии

| Индикатор | Период | Факт. значение | Пред. значение |

Ставка корпоративного налога | 2022 | 30 % | 30 |

Ставка подоходного налога | 2022 | 45 % | 45 |

Ставка социального страхования | 2022 | 36.66 % | 40.21 |

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2023 | 20 % | 20 |

Ирландия | 2023 | 23 % | 23 |

Люксембург | 2023 | 16 % | 17 |

Испания | 2023 | 21 % | 21 |

Исландия | 2023 | 24 % | 24 |

Норвегия | 2023 | 25 % | 25 |

Беларусь | 2022 | 20 % | 20 |

Бельгия | 2023 | 21 % | 21 |

Болгария | 2023 | 20 % | 20 |

Хорватия | 2023 | 25 % | 25 |

Кипр | 2023 | 19 % | 19 |

Чехия | 2023 | 21 % | 21 |

Дания | 2023 | 25 % | 25 |

Эстония | 2023 | 20 % | 20 |

Еврозона | 2022 | 20.8 % | 20.8 |

Европейский Союз | 2022 | 21 % | 21.5 |

Финляндия | 2023 | 24 % | 24 |

Франция | 2023 | 20 % | 20 |

Германия | 2022 | 19 % | 19 |

Греция | 2023 | 24 % | 24 |

Венгрия | 2023 | 27 % | 27 |

Италия | 2023 | 22 % | 22 |

Латвия | 2023 | 21 % | 21 |

Литва | 2023 | 21 % | 21 |

Македония | 2023 | 18 % | 18 |

Мальта | 2023 | 18 % | 18 |

Молдова | 2023 | 20 % | 20 |

Черногория | 2023 | 21 % | 21 |

Нидерланды | 2023 | 21 % | 21 |

Польша | 2023 | 23 % | 23 |

Португалия | 2023 | 23 % | 23 |

Румыния | 2023 | 19 % | 19 |

Россия | 2023 | 20 % | 20 |

Сербия | 2023 | 20 % | 20 |

Словакия | 2023 | 20 % | 20 |

Словения | 2023 | 22 % | 22 |

Швеция | 2023 | 25 % | 25 |

Швейцария | 2023 | 7.7 % | 7.7 |

Турция | 2023 | 18 % | 18 |

Украина | 2023 | 20 % | 20 |

Великобритания | 2023 | 20 % | 20 |

Монако | 2023 | 20 % | 20 |

Лихтенштейн | 2023 | 7.7 % | 7.7 |

Албания | 2023 | 20 % | 20 |

Босния и Герцеговина | 2023 | 17 % | 17 |

Республика Косово | 2023 | 18 % | 18 |

Какая ответственность за нарушение срока перечисления НДС?

Если хозяйствующий субъект не перечислит НДС в установленный срок, то будет начислена пеня по ст. 75 НК РФ. Она рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 ставки рефинансирования за период с 31-го дня просрочки.

Если нарушение по уплате НДС выявлено в ходе проверки, то компанию и ее должностных лиц могут привлечь к налоговой, административной или даже уголовной ответственности.

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Оформление и контроль первичных документов в 1С:Бухгалтерии 8 Как использовать прогрессивную шкалу НДФЛ в 1С:ЗУП 8 ред. 3

Какие налоги платят в Германии физические лица

Ответ на вопрос, сколько в Германии платят налогов физические и юридические лица, звучит так: более 40. Главным из них является подоходный налог – за наполнение бюджета государства отвечает именно он.

Но фискальные органы принимают во внимание также другие доходы граждан: деньги, полученные в результате сделок купли-продажи и по договорам ренты, выигрыши в лотерею, дивиденды с акций и т. д

Основными считаются такие налоги в Германии для физических лиц:

| Наименование | Ставка, % | Примечание |

|---|---|---|

| НДС (umsatzsteuer) | 7 или 19 | Величина налога зависит от вида товара или типа услуг. |

| Земельный | Плавающая | Рассчитывается на основании установленной условной ценности земли. В среднем земельный налог за 3-комнатную квартиру составляет 100-200 евро/год, за частный дом – 1 500 евро/год. |

| Промысловый | от 14 до 17 | Платят физлица, занимающиеся торговой или коммерческой деятельностью. Не облагается доход размером до 24 500 евро/год. |

| На недвижимость | от 3,5 до 6,5 | Покупатель жилья проводит единоразовый платеж, размер которого зависит от региона расположения объекта недвижимости. Максимальная ставка 6,5 % действует в земле Северный Рейн-Вестфалия. |

Инвестиционный заработок и прирост капитала для физлиц облагаются налогом по ставке 25 %.

Налоги и социальные вычеты с зарплаты физического лица

В трудовом договоре, заключенном между физическим лицом и фирмой, указывается брутто-зарплата. В эту сумму входят подлежащие удержанию в будущем налоги и социальные взносы.

Выше было сказано. что подоходный налог в Германии входит в группу основных. С 2022 года законодательством страны был установлен необлагаемый налогом доход в размере 9 168 евро/год.

Если резидент получает в год больше, он платит НДФЛ по следующим ставкам:

- 14 % – при размере зарплаты в диапазоне 9 169–13 966 евро;

- 24 % – при доходе 13967–54 949 евро;

- 42 % – когда доход от 54 950 до 260 532 евро;

- 45% – при зарплате свыше 260 532 евро.

Физические лица уплачивают в Германии и другие важные налоги. Речь идет прежде всего о:

- Церковном налоге. Его величина в разных землях отличается. Но в любом случае расчет ведется на основе подоходного налога. Минимальные 8 % от значения этого параметра начисляются в Баден–Вюртемберге и в Баварии, а в остальных землях – 9 %.

- Налоге солидарности – ставка 5,5 %.

Информация о социальных сборах в ФРГ на различные виды страхования представлена в таблице:

Соц. выплаты

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплаты или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником.

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2019 году данные выплаты работодателя составляли в среднем 28.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

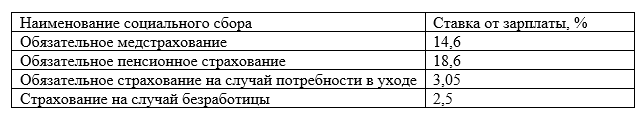

Что касается обязательных пенсионных, социальных и медицинских отчислений с зарплат в ФРГ, то такие налоги в Германии с зарплаты имеют следующие ставки:

Название платежа | Общая ставка | Доля работодателя | Доля рабочего |

| Rentenversicherung – пенсионное страхование | 18,7% | 9,35 % | 9,35% |

| Krankenversicherung – медицинское страхование | 14,6% | 7,3% | 7,3% |

| Arbeitslosenversicherung – страхование от безработицы | 3% | 1,5% | 1,5% |

| Pflegeversicherung – страхование при потере трудоспособности | 2,35% | 1,174% | 1,174% |

| Kinderloszuschlag – платит рабочий, если у него нет детей | 0,25% | 0% | 0,25% |

В общей сумме налоги в Германии с зарплаты составляют немногим больше 19%, что в совокупности с подоходными выплатами в государственную казну может быть большей частью заработной платы нанятого сотрудника – 54,5% (если взять максимальный подоходный налог в Германии – 45%). Именно поэтому в ФРГ есть система налоговых классов, которые позволяют получать льготы при подобных платежах.

§ Налоги в зарплате в Германии: калькулятор brutto / netto

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником – это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (нем. Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2022):

- Налог на доходы физических лиц / подоходных налог (нем. Einkommensteuer / Lohnsteuer) – , смотрите ниже на странице.

- Церковный налог(нем. Kirchensteuer) – – если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (нем. Solidaritätszuschlag) – – для людей с высокими доходами

- Обязательное медицинское страхование

- Обязательное пенсионное страхование

- Обязательное страхование на случай необходимости в уходе

- Страхование на случай безработицы

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: . Подробнее о страховках в Германии смотрите здесь.

Налоги в Германии в 2022 году для физических лиц

Основным из источников накопления государственного бюджета, считается подоходный налог в Германии. Он рассчитывается по специальной прогрессивной ставке и под него подлежит широкий спектр денежных поступлений граждан.

В частности, это: заработные платы, всевозможные дивиденды, доход частного предпринимателя, прибыль от сдачи жилья в аренду, дополнительный доход даже в случае с гражданами, работающими самостоятельно, то есть самозанятыми лицами.

Ну и, конечно же, есть определенный перечень налогов, которые платят абсолютно все, в независимости от собственного статуса и уровня доходов в Германии.

Рассмотрим основные налоги в Германии для физических лиц более подробно:

- Подоходный налог. Процентная ставка может колебаться от 14% и до 45%. Однако, самая высокая процентная ставка касается лишь тех лиц, что имеют действительно высокий доход, и относятся к соответствующему классу.

- Церковный налог. Многих он удивит, ведь например, в наших странах такого вида сбора нет. Ставка зависит от конкретной федеральной земли Германии. Законодательством предусмотрена возможность отказаться платить этот сбор, однако для этого нужно подать соответствующее заявление в уполномоченные органы.

- Налог на солидарность в размере 5,5% от общей суммы подоходного сбора. Это тот самый налог, который платят и предприниматели. Он рассчитан на то, чтобы максимально уравнять благополучие на всей территории Германии.

- Налог на домашних животных. В данном случае это не процентная ставка, а фиксированная сумма, которая зависит от того, насколько собака потенциально опасна для окружающих.

Это самые основные налоги для физических лиц в Германии. Кроме этого, существует еще и ряд дополнительных налогов, с которыми сталкиваются, например, все трудоустроенные лица.

Из заработной платы, дополнительно придется отдать:

- Медицинскую страховку в сумме 14,6%. Ее платит и работник и работодатель, и предприниматель за нанятого работника. Зато в случае чего, лечение будет бесплатным. Страховка покрывает услуги стоматолога, стационар и даже лекарства.

- 3% страхового взноса на случай безработицы. То есть, если вы останетесь без работы, то некоторое время будете иметь определенные выплаты.

- 18,7% пенсионные выплаты. В Германии тоже распространенная практика накоплений, из которых потом формируется пенсия. Правда, большую часть из этой суммы, платит работодатель — предприниматель.

- 2,55% солидарный вклад, за счет которого государство Германия удерживает инвалидов, сирот и тому подобное.

Все эти сборы уплачиваются совместно работником и работодателем. Схема выплат довольно сложная и запутанная, но приблизительные подсчеты сделать реально.