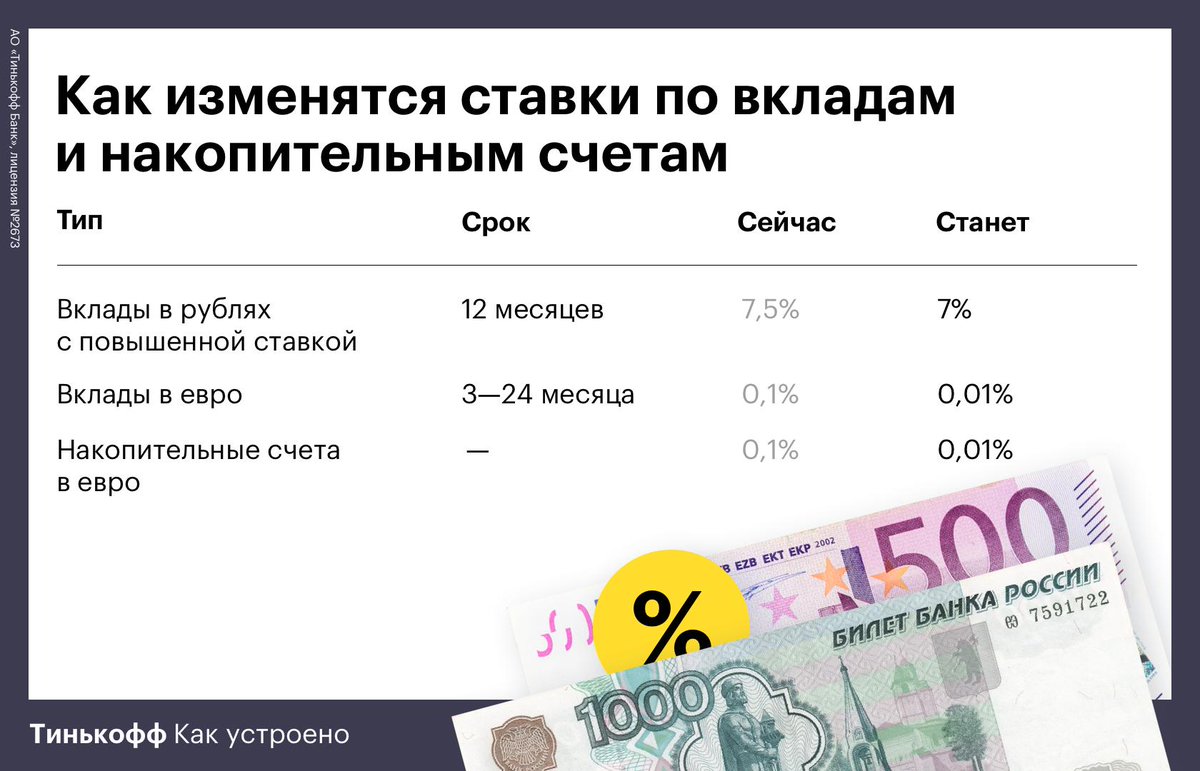

Резидентство и банк

О том, что немецкие банкиры дифференцируют иностранцев на несколько категорий, известно во всем мире. Иностранные вкладчики могут быть из Евросоюза, других стран и России. К последним отношение особо пристальное, поскольку частыми являются случаи отмывания денег именно вкладчиками из России и СНГ.

Открывают вклады нерезидентам Германии с российским гражданством неохотно и не везде. Но это не значит, что открыть такой вклад невозможно. Фирмы-посредники часто преувеличивают сложность процедуры, чтобы клиенты обратились к ним, заплатив немаленький процент за услугу. При этом посредники открывают такой счет клиенту в течение получаса. И это не потому, что немецкая банковская система коррумпирована и получает процент с прибыли посредников. А потому, что они знают, где открывать счет и как это делать.

Отрыть счет в банке можно самостоятельно, без посредников

Правил обслуживания иностранцев не найдет в свободном доступе даже человек, хорошо владеющий немецким. Их не публикуют на сайтах и в рекламных буклетах. На самом деле обслуживание отличается лишь тем, что иностранный клиент нерезидент проходит дополнительные проверки и нуждается в особом допуске. Некоторые банки не хотят тратить время и средства на такие проверки. Но есть учреждения, которые охотно допускают к себе вкладчиков из России при выполнении ими определенных условий.

По каким причинам могут отказать в открытии счета.

- Вкладчик не имеет почтового адреса в Германии, на который может приходить банковская документация.

- Вкладчик не владеет в достаточной мере немецким языком.

- Клиент затрудняется дать ответ на вопрос, с какой целью он открывает счет.

- Происхождение денег клиента неясно, вызывает сомнения, не подтверждается документами.

Найдите или заведите знакомых, почтовым адресом которых вы сможете воспользоваться (в случае открытия счета фирмой-посредником) они берут эту функцию на себя. Если вы предоставите актуальный почтовый адрес, у вас, скорее всего не спросят адрес вашей регистрации.

- Четко определите цель, с которой вы открываете депозит. Это могут быть накопления пенсионные, на учебу, на лечение.

Позаботьтесь о том, чтобы у вас имелись документы, подтверждающие цель открытия счета.

Предоставьте документацию о путях получения доходов. Например, если вы откладывали какую-то сумму с каждой зарплаты, предъявите выписки с вашей зарплатной банковской карты.

Конечно, ни один банк не станет напрямую интересоваться происхождением ваших денег, но подтверждение их легальности станет дополнительным плюсом при принятии банком решения об открытии вам счета.

Не отступайте, стучитесь во все двери. Если вы честный и благонадежный вкладчик, который способен на долгосрочное сотрудничество, ваше резидентство или его отсутствие не будет играть решающей роли.

Как внести деньги на немецкий счет

Когда стоит открывать депозит в иностранном банке

Многим людям сложно подобрать доходный депозит с подходящими условиями. Для этого необходимо знать терминологию и ориентироваться в видах вкладов, предлагаемых отечественными и зарубежными банковскими организациями, а некоторые клиенты не имеют достаточных базовых знаний.

Если вашей целью является высокая доходность, нелогично отдавать предпочтение депозитам в иностранном банке. Проценты по таким вкладам намного ниже, чем в отечественных банковских учреждениях.

Если же вам важно защитить свои сбережения и надежность финансовой организации для вас на первом месте, тогда есть смысл разместить свои средства за границей. Но нужно учесть, что придется серьезно потратиться на открытие и обслуживание вашего счета

Данная практика распространена и в других европейских банках. В лучшем случае удастся найти крупную банковскую организацию, где зарубежный клиент сможет разместить депозит на 50 тыс. долларов или евро. Заинтересовать какой-либо европейский банк меньшей суммой вряд ли получится.

Небольшой вклад может быть размещен разве что в представительствах российских банков за рубежом. Они обычно менее требовательны к своим клиентам.

Стоимость открытия и обслуживания счета в иностранном банке, как правило, достаточно высокие, не менее 1 тыс. долларов. Также часто устанавливаются лимиты на неснижаемый остаток в несколько десятков тысяч евро или долларов.

Поэтому, открывая счета в заграничных банковских организациях, нужно учитывать мировой уровень цен на их обслуживание, зависящий от определенной страны.

В качестве альтернативы можно обратиться в зарубежные представительства отечественных банков. Однако у многих россиян они, как и обычные российские банки, не вызывают большого доверия. Наиболее популярными вариантами для размещения вкладов являются Швейцария, Кипр и Прибалтийские страны.

Защита вкладов в Германии

Самый распространенный вопрос вкладчиков – насколько защищены немецкие вклады. Можно утверждать, что депозиты в Германии обладают наиболее высокой степенью защиты по сравнению с банковскими вкладами в других странах Евросоюза.

Это обусловлено своеобразной системой страхования вкладов. Она предусматривает как обязательное, так и добровольное страхование. Кредитные учреждения обязаны вносить плату в фонд страхования вложений. Кроме этого, клиенты могут добровольно застраховать размещенные средства в дополнение к государственной финансовой защите. Таким образом, при банкротстве банка вкладчик гарантированно получит свои деньги назад.

Денежные средства на сберегательном счете застрахованы на сумму до 100 тысяч рублей на одного владельца. Такой лимит по сумме был установлен Европейским Союзом.

Что нужно знать перед открытием

Немецкие банки — одни из лучших в мире. Однако не все они — лучшие для нерезидентов.

Чтобы выбрать финансовое учреждение, вам необходимо оценить:

- информационную службу;

- язык обслуживания;

- наличие и функционал мобильного банкинга;

- безопасность и удобство;

- комиссии за переводы и снятие денег в банкоматах.

Служба поддержки

Уровень поддержки клиентов у банковских учреждений разный. Самый простой способ разобраться в этом — посмотреть на различия между филиалами и онлайн-банками. Первые личную поддержку клиентов, а вторые — через ваш компьютер / мобильный телефон.

У филиалов, если вы не находитесь рядом с ним, может быть сложно получить нужную информацию или выписку. Кроме того, большинство таких учреждений открыты в течение ограниченного времени с понедельника по пятницу. Например, Deutsche Bank, один из крупнейших банков ФРГ, открыт с понедельника по пятницу с 9:30 до 17:00. А в большинстве онлайн-банков на ваши вопросы ответят в любой день недели— даже в «нерабочее» время. Например, Deutsche Kreditbank AG обрабатывает обращения круглосуточно.

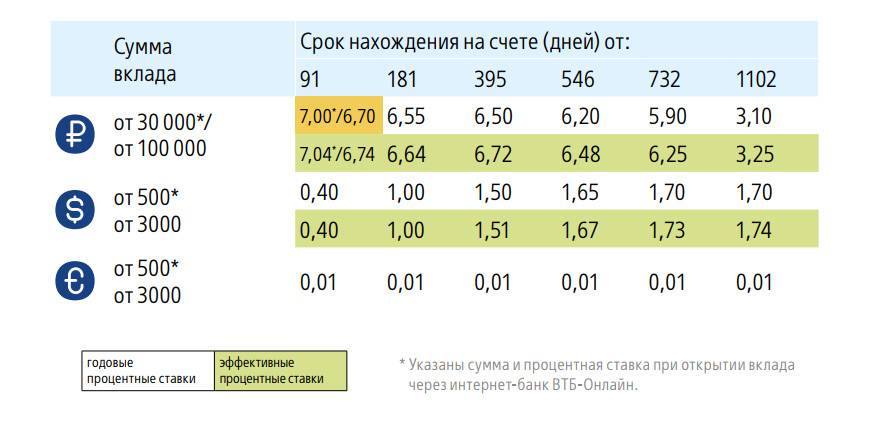

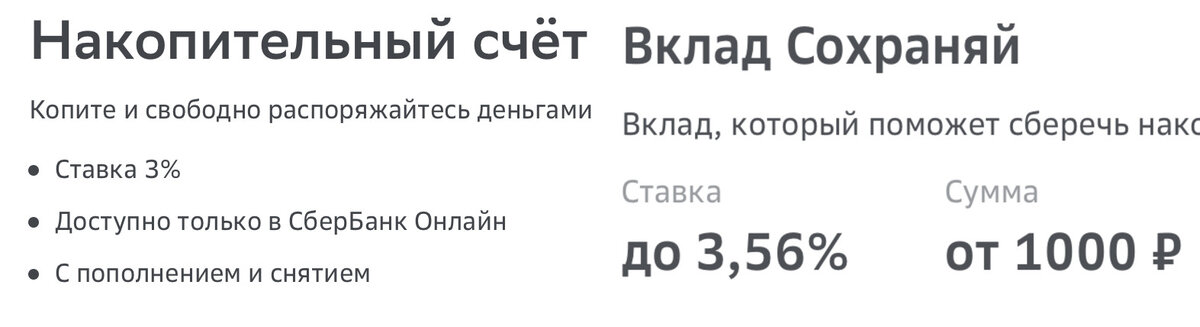

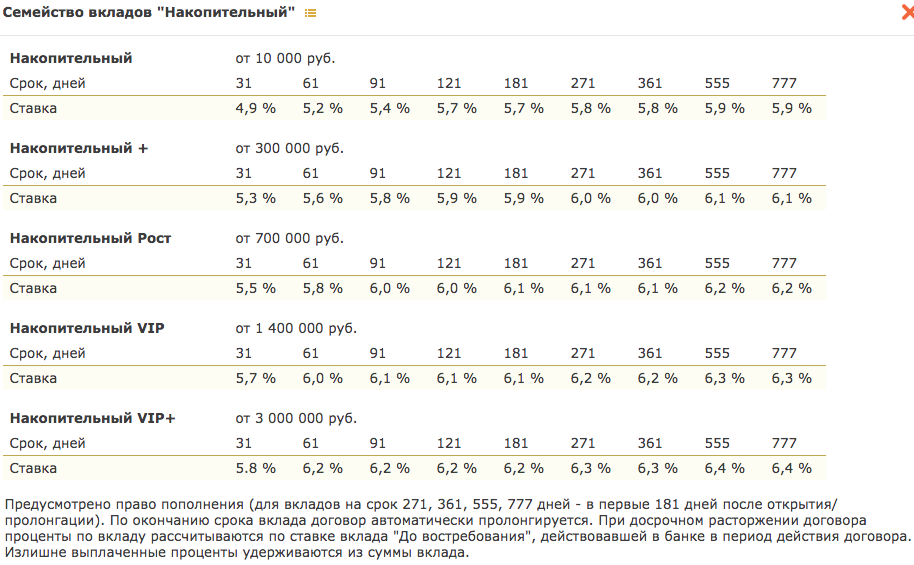

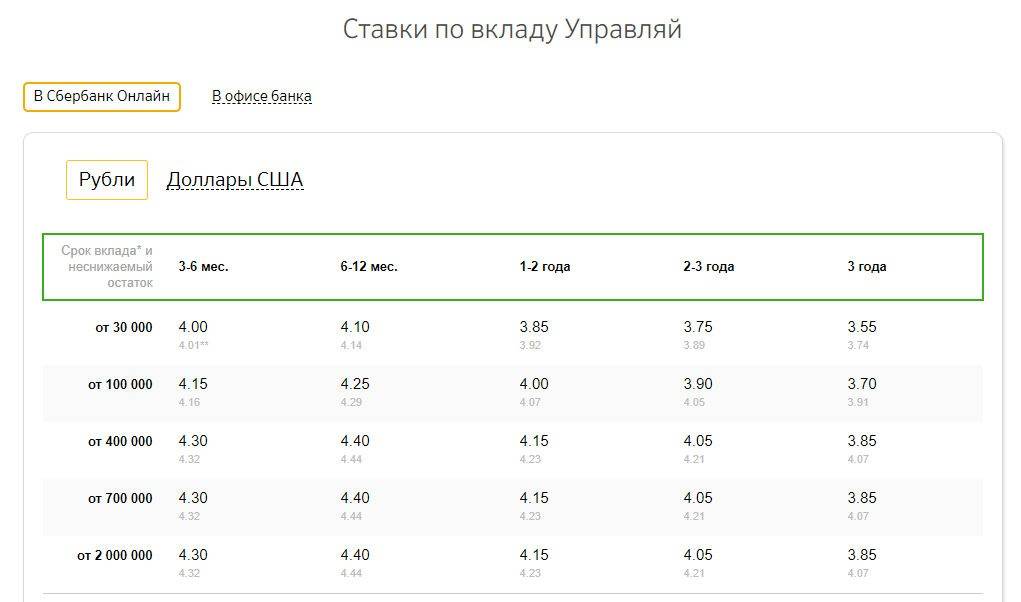

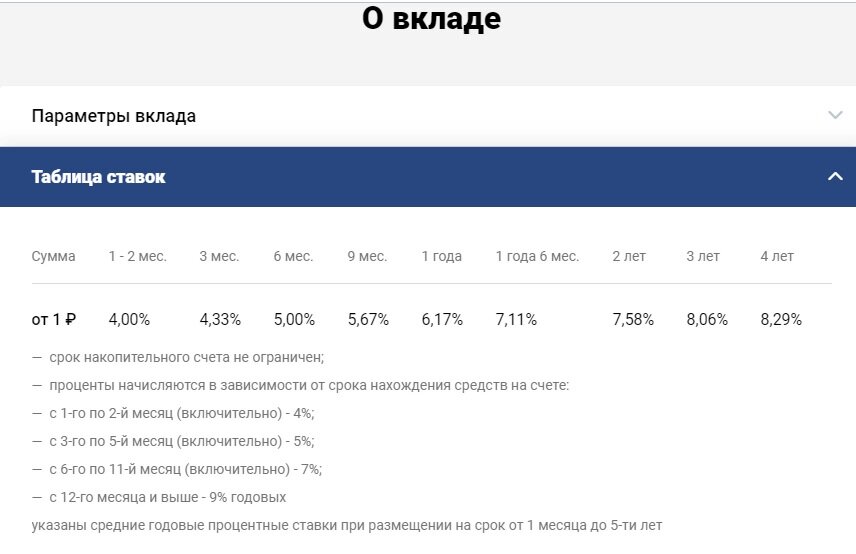

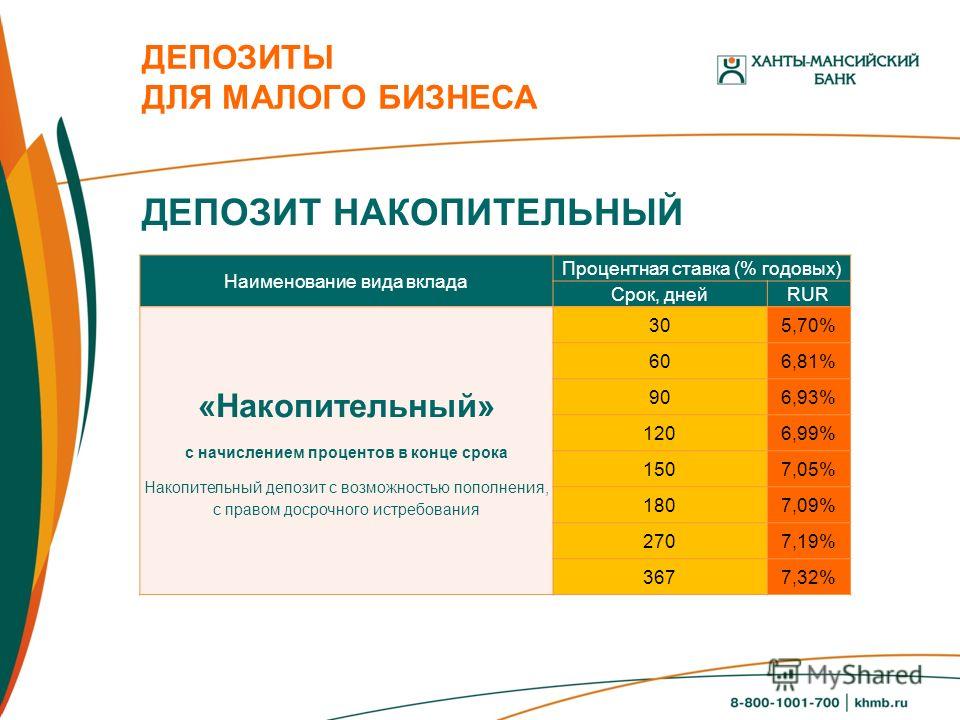

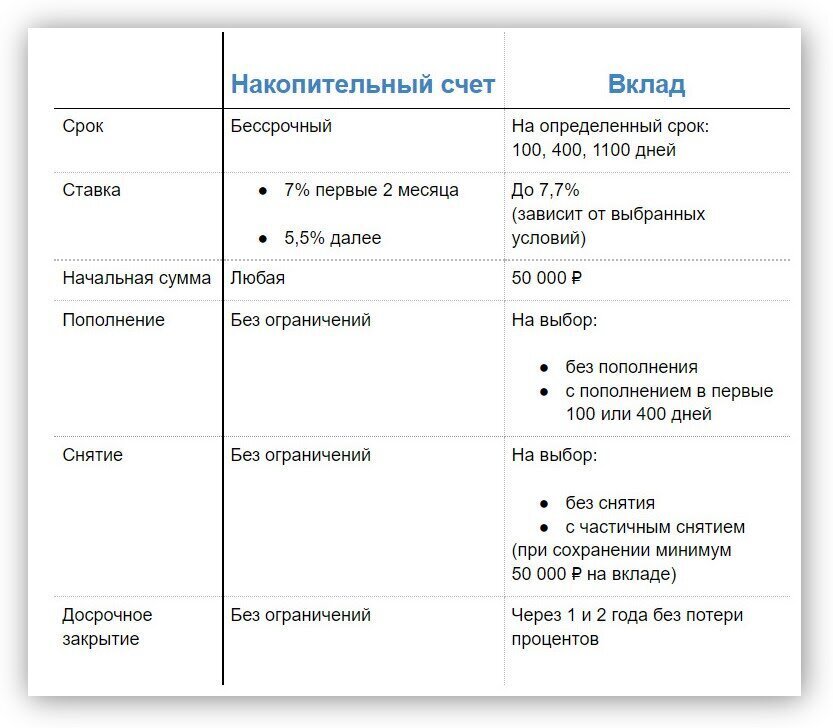

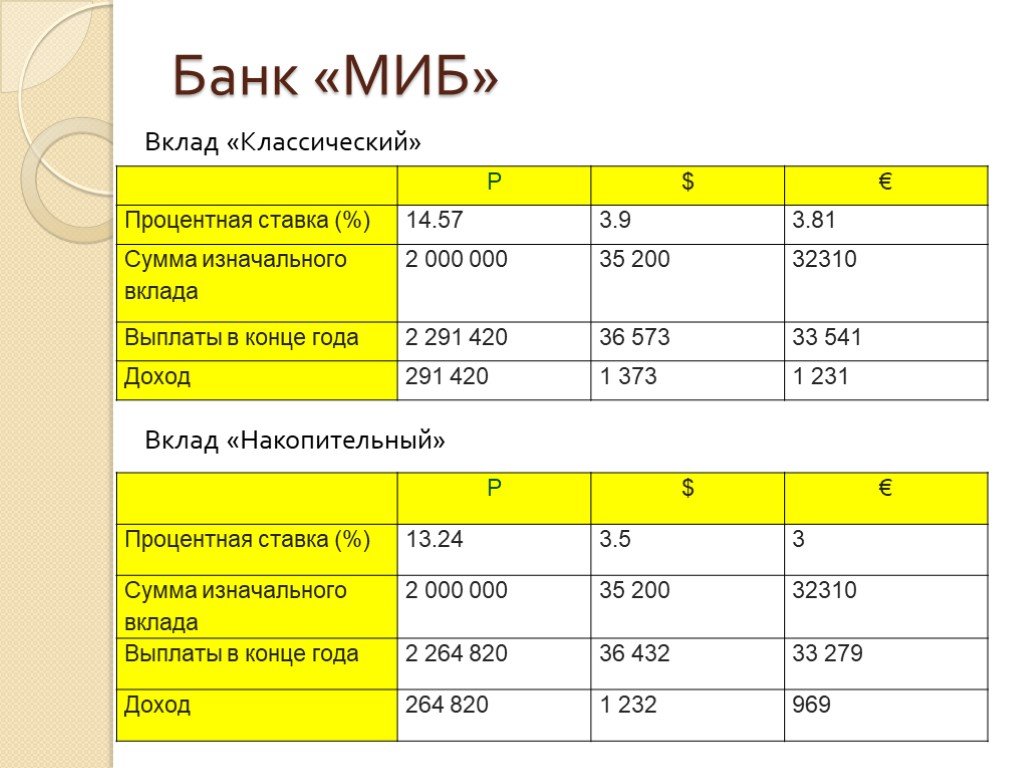

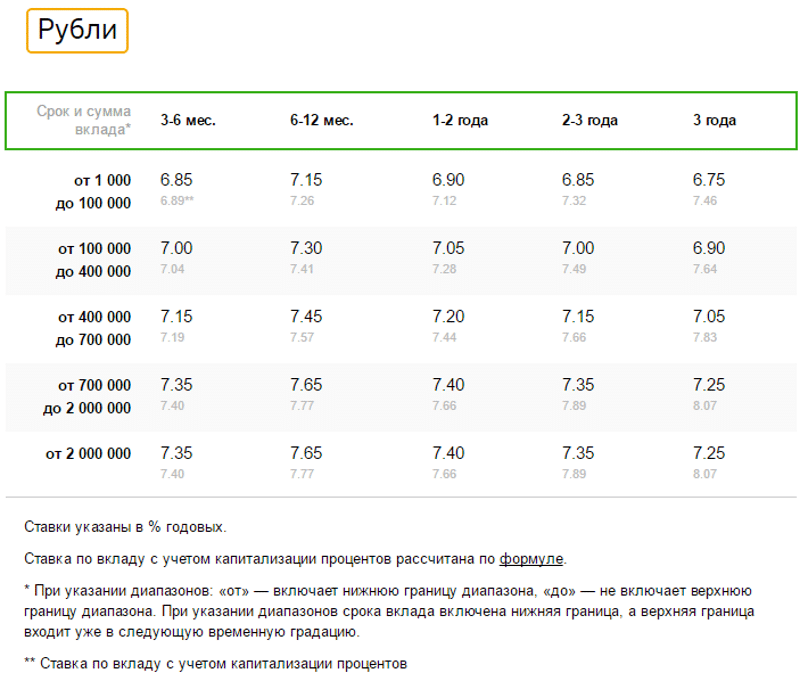

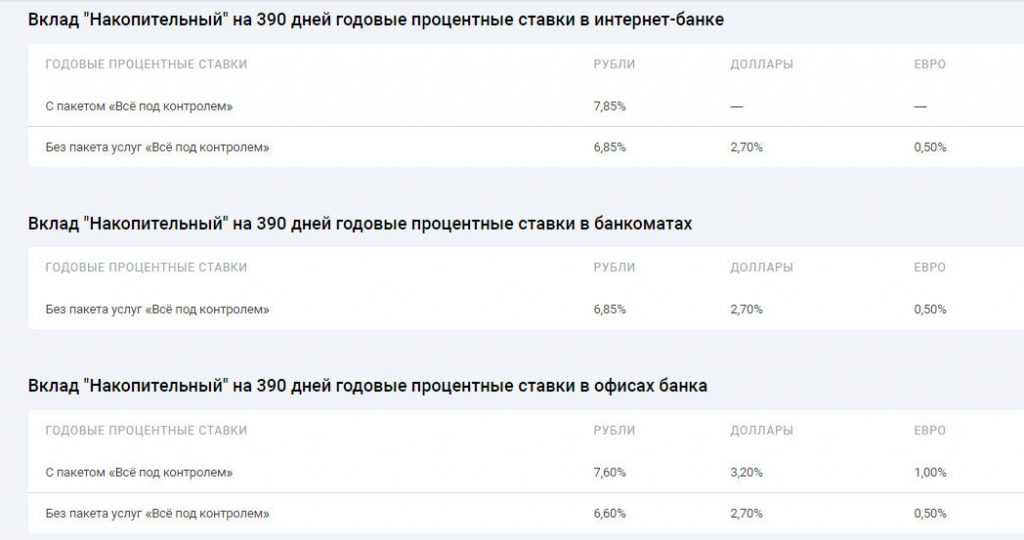

Сравнение вкладов в крупнейших банках

Сравним наиболее доходные срочные депозиты (без учета комплексных предложений) в крупных банках России.

✓Райффайзенбанк«Фиксированный»до 3% → от 50 000 на 540 – 730 дней

✓ Сбербанк «Сохраняй» до 3,56% → от 400 000 руб. на 1-2 г.

✓ ВТБ «История успеха» до 4,5% → от 30 000 руб. на 548 дн.

✓ Россельхозбанк «Доходный» до 4,5% → от 3000 руб. на 1460 дн.

✓ Промсвязьбанк «Зимнее чудо» до 4,58% → от 10 000 руб. на 250 дн.

✓ Открытие «Весенний» до 4,75% → от 50 000 руб. на 730 дн.

✓ МКБ «Надежный» до 4,8% → от 100 000 на 370 дн.

✓ Альфа-Банк «Альфа-вклад» до 5,3% → от 10 000 руб. на 3 г.

✓ Газпромбанк «Ваш успех» до 5,5% → от 50 000 руб. на 1095 дн.

Как вернуть средства, если в выдаче визы отказали

Процесс получения визового разрешения на въезд – процедура непростая, особенно если речь идет о национальной визе. Иногда заканчивается он не в пользу заявителя. Как же быть в такой ситуации? Чего делать не нужно, так это паниковать. Deutsche Bank непременно вернет всю сумму, которую вы перечислили. Для этих целей понадобятся следующие документы:

- Разрешение для того, чтобы блокировка была снята. В качестве основания вполне подойдет справка о том, что в визе отказали. Взять ее можно в консульстве.

- Заявление с просьбой закрыть счет. В нем нужно указать свои личные данные и реквизиты счета, куда банк должен отправить платеж.

Обратите внимание, что все перечисленные бумаги в оригинале нужно отправить обычным письмом. Электронный или факсимильный вариант обращения не рассматривается

Особенности немецкой банковской системы

Содержание материала

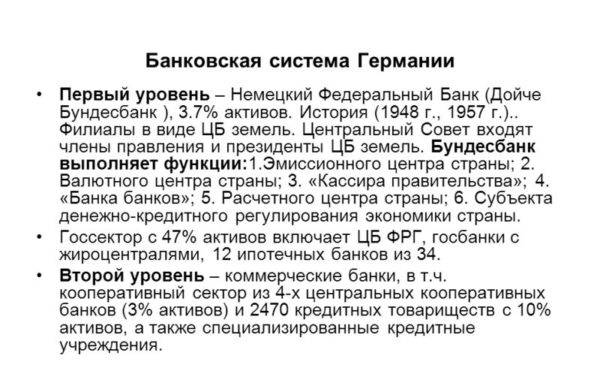

Самое первое, что предстоит узнать будущему держателю вклада в немецком банке – в чем заключаются особенности банковской системы Германии. Она в корне отличается от систем остальных стран Европы, и насчитывает более ста крупных и влиятельных банков с мировой известностью.

Главным в банковской «цепочке» является Центробанк. Его руководство не подчиняется никому и никем не контролируется. Центральный банк имеет монополию на принятие решений и выпуск банкнот.

Deutsche Bundesbank, также используется название Бундесбанк или Дойче Бундесбанк) центральный банк Германии

Далее в банковской иерархии расположены кредитные учреждения, которые находятся под контролем федерального ведомства и предлагают населению широкий спектр различных финансовых услуг.

Банковская система Германии

Структура Немецкого федерального банка характеризуется четким разделением обязанностей и исключением дублирования функций

На что способны немецкие банки:

- обслуживание счетов;

- кредитование;

- ипотечное кредитование;

- операции с ценными бумагами;

- страховые услуги.

Все эти услуги можно получить в любом банке любой из стран мира. Но дело в количестве финансовых учреждений, работающих в немецком государстве.

Германия входит в число стран с наиболее плотными сетями банковских филиалов

Преимущества счетов в немецких банках

Немецкие банки не зря пользуются большим доверием во всем мире. Вся система давно доказала свою стабильность и гарантию надежного сохранения вложений. К тому же пользование немецкой банковской системой дает вкладчикам ряд существенных преимуществ.

- Имея счет в банке одной из стран Евросоюза гораздо удобнее вести сотрудничество с европейскими партнерами по бизнесу.

При часто осуществляемых операциях по покупке товаров или услуг в ЕС или любой стране за рубежом, оплату лучше производить с иностранных валютных счетов.

- Можно открыть мультивалютный счет, который позволит сохранить накопления в нескольких валютах. Благодаря этому сводятся практически на нет финансовые риски.

Беспрецедентный уровень защиты средств. Это не только физически крепкие ячейки и сейфы, а еще и тщательно разработанная и безупречная защита от хакерских атак и взлома счетов в интернете.

- Высококлассное обслуживание. В Германии за каждым клиентом банка закреплен персональный менеджер, который сопровождает его на всех этапах и консультирует по всем операциям.

Страхование вкладов. При максимально надежной и проверенной столетиями системе, банки Германии страхуют вклады от всевозможных рисков на солидные суммы, полностью покрывающие теоретический ущерб.

- Безлимитные переводы. На движение любых сумм денежных средств лимиты отсутствуют.

А что российская сторона?

Разрешают ли власти страны своим гражданам открывать счета за границей? Или это придется делать нелегально?

Физическим лицам, являющимся резидентами Российской Федерации, открывать банковские счета в других государствах, переводить и хранить на них средства не запрещается. Но определенные правила имеются.

Запрещено открывать такие счета любым служащим в госорганизациях, а также занимающим высокие государственные посты. И не только им, но также их женам/мужьям и несовершеннолетним детям.

При желании открыть счет в банке за рубежом резидент Российской Федерации обязан поставить в известность о своем намерении налоговые органы в течение одного месяца после его открытия, не позже.

Сообщить нужно в месячный срок также и о закрытии такого счета.

Кроме того, с начала 2015 года вкладчики иностранных банков, являющиеся физическими лицами и резидентами РФ, должны давать ежегодный отчет ФНС о любом движении финансов по своим иностранным счетам.

Если вкладчик не придет через 30 дней в налоговую лично или не отправит уведомление об открытии иностранного счета заказным письмом, ему назначат штраф до 2000 рублей.

Открытие депозита в банке Германии

Не только немцы могут открывать вклады в банках на территории ФРГ. Нерезиденты также могут стать клиентами немецкого финансового учреждения. В связи с поправками в германском законодательстве заведение счета требует личного присутствия клиента. Поэтому чтобы посетить банковское отделение в Германии, иностранцу потребуется виза, дающая возможность пересечь границу.

Процедура открытия депозита требует подготовки определенного комплекта документов. В большинстве случаев он состоит из таких бумаг:

- Заграничный паспорт.

- Национальный паспорт и копия первой страницы и листа с пропиской.

- ИНН.

Пакет документов может быть дополнен в зависимости от внутренних условий банка.

Особенности банковской системы страны

Она отличается от европейской и насчитывает более 100 банков, известных по всему миру.

Главным звеном является Центральный банк, далее следуют кредитные учреждения. Контроль за их деятельностью возложен на федеральное ведомство.

Руководство центрального банка независимо, неприкосновенно в вопросах принятия решений и обладает монополией на выпуск новых банкнот.

Немецкие банки предлагают различные услуги: качественное обслуживание счетов, ипотечное и другие виды кредитования, операции с ценными бумагами, услуги по страхованию жизни и имущества и многие другие.

Большинство банков ФРГ универсальны. Они имеют широкий выбор предоставляемых услуг, поэтому возможностей перераспределения доходов гораздо больше, а риски существенно снижаются.

В стране успешно работают более 4700 финансовых учреждений, 200 из которых являются специализированными, а остальные универсальными.

Немецкие кредитные организации пользуются большой популярностью и доверием в мире. Обосновано это тем, что национальная банковская система отличается стабильностью и гарантирует надежное сохранение вложенных средств.

Как открыть счет в Германии гражданам России

Пользоваться услугами иностранных банков российское государство разрешило в 2001 году.

Законодательная база страны также не препятствует операциям с денежными средствами иностранным гражданам.

В 2012 году в законодательстве Германии были сделаны поправки, требующие личного присутствия иностранного гражданина при открытии счета. Поэтому нужно сделать визу и поехать в офис организации.

Перед оформлением документов на открытие счета работники банка проверяют личность клиента. С жителями Германии и стран ЕС произвести процедуру идентификации не составляет труда, а иностранным гражданам необходимо лично присутствовать при заключении договора. Есть и альтернативный вариант – связаться с представителями учреждения и выяснить перечень российских банков-корреспондентов, с которыми он сотрудничает. Но далеко не все немецкие кредитные организации соглашаются на такой способ идентификации клиента.

Практически всегда отказываются и действующие представительства немецких коммерческих банков, находящихся в России, так как они ориентированы в основном на работу с крупными бизнесменами.

Внимание

Перед тем, как открывать счет в иностранном банке, следует тщательно изучить информацию об услугах и условиях открытия счета.

Перед тем как открыть банковский счет в Германии, нужно определиться его назначением и выбрать подходящую организацию.

В этой стране для хранения накоплений существует базовые и основные сберкнижки. Процент по таким вкладам маленькие, и поэтому существенно приумножить свои накопления не получится.

Конкурентом сберегательным книжкам теперь является вклад Tagesgedlkonto. Отличие от сберкнижки состоит в том, что с вклада можно снять любую сумму, когда это необходимо. Преимущество вклада – более высокий процент, который предлагает учреждение. Фиксированная процентная ставка по такому вкладу не гарантирована и меняется вместе процентной ставкой Европейского банка.

Еще один вид накоплений – это Festgeld, так называемый вклад «постоянные деньги». Фестгельд открывается только при наличии определенной минимальной суммы. Минимальный вклад обычно начинается с 5000 евро. Счет открывается на 30 суток и в течение этого периода не снимать деньги. При снятии средств в этот период теряется часть накопленных процентов, а иногда и весь процент.

При открытии счета зарубежом, обращайте внимание на уровень защиты вклада. У разных банков гарантия 100% возврата накопленных средств при банкротстве различается и зависит от суммы вклада

Открыть счет в Германии

Открыть сберегательный счет в Германии относительно просто, так как именно вы предоставляете деньги банку, а не наоборот. Таким образом, нет никакой проверки платежеспособности клиента.

Вы можете просто пойти в отделение одного из банков со своим удостоверением или с загранпаспортом и там открыть сберегательный счет. Если вам важна хорошая (или самая лучшая) процентная ставка, я советую вам заранее сравнить проценты.

- Вклад до востребования-сравнить (deutsch)

- Срочный вклад-сравнить (deutsch)

На счета из обоих ссылок для сравнения предложений подать заявку можно онлайн если у вас есть адрес в Германии.

Это может быть стратегией: сначала открыть сберегательный счет в каком-нибудь хорошем банке, а позже добавить к нему текущий счет, чтобы иметь более лучшие баллы при проверке платежеспособности. Я детально представлю вам эту стратегию в данной статье (demnächst auf Russisch verfügbar).

Преимущества и недостатки открытия депозита в иностранном банке

Прежде чем вкладывать денежные средства в иностранные банки, необходимо изучить все положительные и отрицательные стороны данной процедуры.

| Плюсы | Минусы |

| Заграничные банки более стабильны и надежны. | Относительно невысокая доходность депозитов – в пределах 1–5 %, в то время как в отечественные банки могут предложить процентные ставки от 10 %. |

| В случае банкротства банковского учреждения вкладчик может получить компенсацию до 100 тыс. дол. В РФ эта сумма не превышает 1,4 млн руб. | Минимальная сумма вложения – 10 тыс. долларов. В российских банковских организациях для открытия счета достаточно 100 долларов. |

| Снижение убытка от изменения курса валют. | Высокая стоимость обслуживания депозита – до 2 тыс. дол. Некоторые российские банки предоставляют бесплатное обслуживание депозитных счетов. |

| Депозит может быть размещен в любой валюте по выбору клиента. | Принятие решения об открытии счета – весьма длительный процесс. В то время как в России пройти процедуру возможно за 1–3 дня, в зарубежных странах может понадобиться несколько месяцев. |

| Требуется предоставить большое количество документов. |

Депозиты в иностранном банке для физических лиц имеют и преимущества, и недостатки. Они обеспечивают более надежную защиту средств клиента, которая достигается за счет стабильной работы банков и больших компенсаций при их банкротстве. Но при этом придется потратить значительно больше времени на оформление и согласиться на более низкие процентные ставки.

Виды обществ капитала в Германии

- Aktiengesellschaft (AG) – акционерное общество. Уставной фонд фирмы конвертируется в акции, которые распределяются между владельцами. Минимальный размер начального капитала – 50000€. При определённых условиях, касающихся доходов фирмы и её структуры, AG может выйти на биржу, что позволяет владельцам компании торговать акциями на рынке. Больше всего подходит для больших или быстро растущих фирм, когда путём размещения акций на рынке можно привлекать необходимые инвестиции.

- Kommanditgesellschaft auf Aktien (KGaA) – акционерное товарищество. Частные предприниматели могут организовать его также, как описано в статье про Personengesellschaft, но при этом выпускаются акции предприятия, и оно также имеет юридическое лицо. Уставной фонд должен составлять минимум 50000€. Но при этом владельцы товарищества (Kommandit) несут ответственность за долги не только капиталом фирмы, но и своим имуществом. Основное отличие от AG состоит в том, что владельцы KGaA всегда являются его управляющими. Другие акционеры не имеют права голоса. Кроме того, как и в обычных товариществах, все участники-коммандиты имеют равные голоса, в независимости от количества акций. Это позволяет всегда сохранять контроль над компанией, независимо от того, сколько акций имеют другие инвесторы. Даже если получится так, что кто-то на бирже скупит более 50% акций KGaA, это не принесёт ему права управлять компанией. Идеально подходит для семейного бизнеса, который не планируется продавать ни при каких обстоятельствах. Это не самая распространённая форма ведения бизнеса в Германии. Таких фирм не более сотни. Но почему-то очень любима владельцами немецких футбольных клубов.

- Gesellschaft mit beschränkter Haftung (GmbH) – а вот эта форма среди Kapitalgesellschaft самая распространённая. Общество с ограниченной ответственностью – это изобретение немцев, которое появилось на свет в 1892-ом году. Уставной фонд должен составлять 25000€, из которых как минимум половину надо внести сразу по открытию, а оставшуюся часть можно добавлять в последующие годы. Также разрешается заполнять уставной фонд фирмы правами владения вещами, недвижимостью, залогами и прочими материальными ценностями. Регистрация происходит через районное отделение суда с участием нотариуса и обязательным внесением в коммерческий реестр. Поэтому процедура открытия GmbH занимает один день, но потом ещё в среднем полтора месяца приходится ждать подтверждения внесения во все необходимые реестры. Стоит регистрация от 450€ до 1000€, в зависимости от конкретного адреса регистрации фирмы.

- Unternehmergesellschaft (UG) – сравнительно новая форма ведения бизнеса в Германии, которую также называют Mini-GmbH. Это хороший способ для частного предпринимателя уйти от ответственности за долги фирмы, так как уставной фонд данного предприятия может быть сколь угодно малым, вплоть до 1€. С другой стороны, закон обязывает сообщать об ограниченной ответственности фирмы всем партнёрам, а значит получить кредиты и доверие будет сложнее. Пополнять фонд материальными ценностями вместо денег запрещено. Необходимо каждый год перечислять в уставной фонд минимум 25% от прибыли, пока не наберётся 25000€, после чего, как правило, происходит перерегистрация фирмы в GmbH.

Как открыть счет в Дойче банке

После того как вы определились с назначением счета, пора выбирать финансовую организацию.

Самый известный, крупный и популярный банк в Германии – DeutscheBank. У этой организации более чем 150 летняя история успешной работы не только в стране, но и за её пределами. Преимущество Дойче банка для россиян, желающих открыть иностранный счёт, в том, что эта организация имеет тысячи филиалов в наиболее крупных городах мира: Сидней, Пекин, Москва и другие. Головной офис Дойче банка находится в городе Франкфурт-на-Майне.

Цифры

Deutsche Bank это 147 лет работы, 28 млн клиентов, 2814 отделений, представительства в 76 странах мира

В России учреждение работает около 135 лет. Частных клиентов у него крайне мало, в основном организация оказывает коммерческие услуги и работает в направлении инвестиций. Клиенты Дойче банка – крупные корпорации, работающие с иностранным капиталом.

Несмотря на некоторое сокращение филиалов в России за последние несколько лет, он не потерял своей привлекательности, и хранить свои деньги в нём всё так же надёжно и удобно.

Клиентов привлекает повышенный уровень защиты капитала, выгодные способы начисления процентов, удобное и быстрое проведение операций с деньгами.

Еще одним положительным моментом являются высокие гарантии и неизменность условий вкладов. Организация гарантирует выполнение всех обязательств на протяжении сотрудничества.

Какие документы необходимы при подаче заявления в Дойче банк

Эта возможность предоставляется любому гражданину. Физические лица, заключившие договор, получают пластиковую карту, обладающую широким функционалом в управлении счетом.

Чтобы пользоваться услугами немецкого банка, необходимо сделать следующее.

- Позвонить в отделение, уточнить условия и информацию по предоставлению услуги.

- Во всех случаях требуется присутствовать лично. Поэтому нужно поехать в Германию, прийти в отделение и заполнить заявление. При себе нужно иметь загранпаспорт, документы подтверждающие происхождение денег, свидетельства, подтверждающие адрес проживания.

Для юридических лиц, желающих воспользоваться услугами немецкого банка, понадобятся:

учредительный договор;

ксерокопия паспорта руководителя фирмы;

документы о государственной регистрации в России;

письменное обязательство не использовать банковский счет для незаконной деятельности, подтвержденный личной подписью.

На всех документах должно стоять заверение нотариуса.

Физическим лицам необходимо предоставить:

копию паспорта;

обязательство не использовать вклады и карты в коммерческих целях;

документ, подтверждающий домашний адрес.

Документы должны быть нотариально заверены.

У нерезидентов страны процедура может проходить более сложно, а в некоторых случаях учреждение отказывает в услуге.