Характеристика институциональной структуры банковской системы Германии

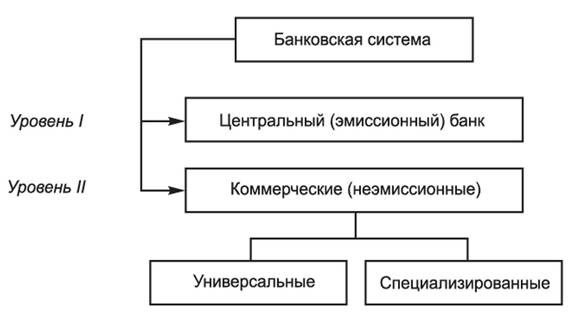

Банковская система Германии, как и любое явление системного характера, отличается установленным упорядочением её элементов между собой. Оно выражается институциональной структурой банковского сектора, которая в Германии в укрупнённом масштабе представлена тремя уровнями.

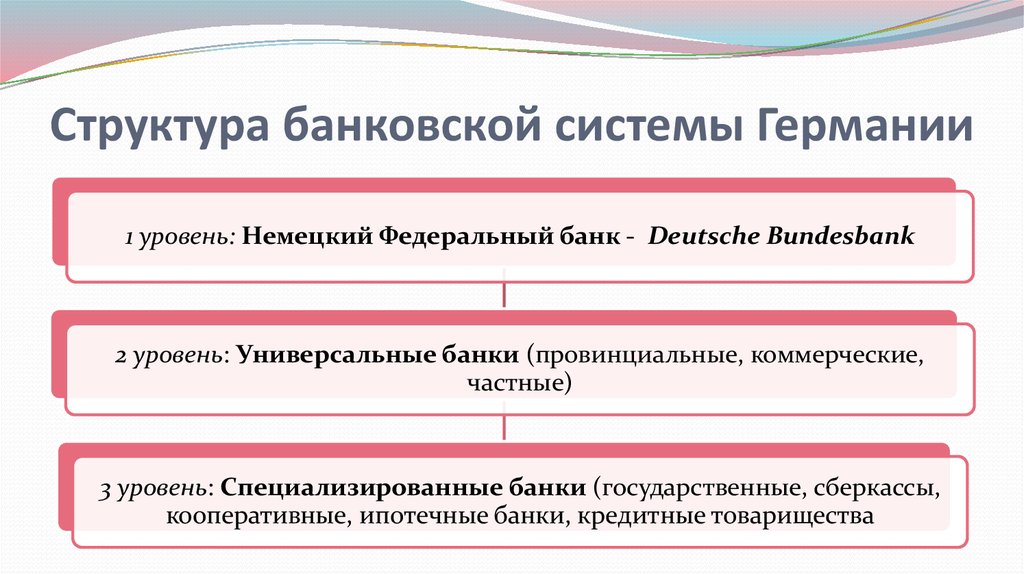

Первый уровень банковской системы Германии представлен Центральным банком, который носит название Бундесбанка (Bundesbank). Кроме того, вместе с ним на данном уровне рассматривают банки федеральных земель Германии (всего – 9).

Бундесбанк является тем органом, который уполномочен на проведение в Германии денежно-кредитной (монетарной) политики. Содержательно эта политика состоит из конкретных мероприятий, разработка и реализация которых направлена на осуществление в стране банковского надзора и контроля и на обеспечение стабильности цен в еврозоне.

9 банков федеральных земель представляют собой кредитные организации, в уставных капиталах которых участие принимает государство. Территориально они расположены в регионах, охватывая в совокупности всю страну. Эти банки, как правило, являются головными организациями для сберегательных касс и в основном занимаются обслуживанием крупных институциональных клиентов.

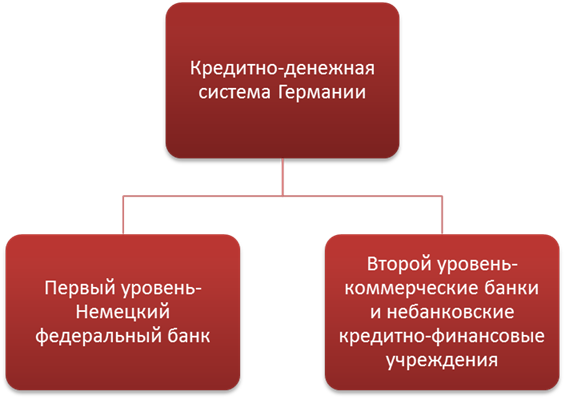

Второй уровень банковской системы Германии представлен деятельностью коммерческих банков. Долгая история банковского дела в Германии способствовала наличию большого разнообразия банков: частных, корпоративных, общественно-правовых, транснациональных, с иностранным участием.

Для Германии не характерно, так называемое, «банковское разделение труда» (как во Франции или в Великобритании), однако банки второго уровня могут оказывать не только универсальные, но и узкоспециализированные услуги (например, на региональном уровне успешно функционируют ипотечные банки, строительные кассы и т.п.).

Замечание 2

Среди коммерческих банков Германии ведущие позиции (в том числе на мировом банковском рынке) занимают банки Deutsche Bank, Unicredit Bank, Commerzbank, Postbank.

Кроме того, нельзя не упомянуть о ключевой роли банков развития. Именно они способствуют инновационному финансированию экономики Германии. В частности, ведущим стратегическим партнером немецкого правительства (в части, приватизации государственных долей банков и финансовых организаций) и крупнейших концернов Германии является Немецкая банковская группа развития (KfW Bankengruppe). Данная группа через свои профильные банки оказывает поддержку субъектам агропромышленного комплекса, малого и среднего предпринимательства, жилищного хозяйства и т.д.

Третий уровень банковской системы Германии представлен учреждениями микрофинансирования. К их услугам прибегают в том случае, если объём запрашиваемых средств и срок их пользования небольшие или если нет соответствия требованиям банков второго уровня. В данную группу финансовых организаций включены сберегательные банки, кредитные кооперативы, региональные общества кредитной кооперации, строительно-сберегательные ассоциации.

Земельные банки и частные банкиры

Хотя «Большая тройка» оказывает чрезвычайно сильное влияние на рынок капитала Германии, банковский сектор не ограничивается только ими

Важной частью и одним из средств обеспечения финансовой стабильности являются банки недвижимости, крупнейшим из которых считается Баварский ипотечный и вексельный банк, контрольный пакет акций которого принадлежит правительству Баварии

В прошлом деятельность таких финансовых учреждений ограничивалась определенной территорией или видом предоставляемых услуг. Сегодня сняты все ограничения на движение капитала внутри Германии, а деятельность банков распространилась не только на все субъекты федерации, но и за ее пределы.

Особо следует отметить частных банкиров, осуществляющих финансовые операции в промышленности или сфере услуг для очень ограниченного круга клиентов. В целом отличительной чертой немецкой банковской системы является универсализация финансово-кредитных учреждений. Однако в этой стране появились первые узкоспециализированные банки. Например, первый ипотечный банк появился в Силезии в 1770 году. Стоит отметить, что немецкие банки отличаются стабильностью, предсказуемостью и качеством управления капиталом и рисками.

Обзор банковского сектора

На конец 2009 года в Германии работало 2 121 банк, что на 105 банков меньше чем в 2006 году. Структура банковского сектора экономики Германии представлена тремя крупными секторами: частным, государственным и кооперативным. Кооперативный сектор представлен 1 144 кредитными союзами и 2 кооперативными центральными банками. Государственный сектор насчитывает 431 сберегательный банк, 10 земельных банков и другие институты. Частные банки представлены 4 транснациональными банками, 42 инвестиционными банками, 176 региональными и другими банками. В Германии зарегистрировано 167 отделений иностранных банков, в том числе 60 инвестиционных банков. В ФРГ в 2009 году работало 39 441 отделение банков. При этом треть отделений относится к сберегательным кассам, 30 % — кредитным союзам, 22 % — четырём транснациональным банкам, остальные — другим кредитным институтам.

Особенности банковской системы страны

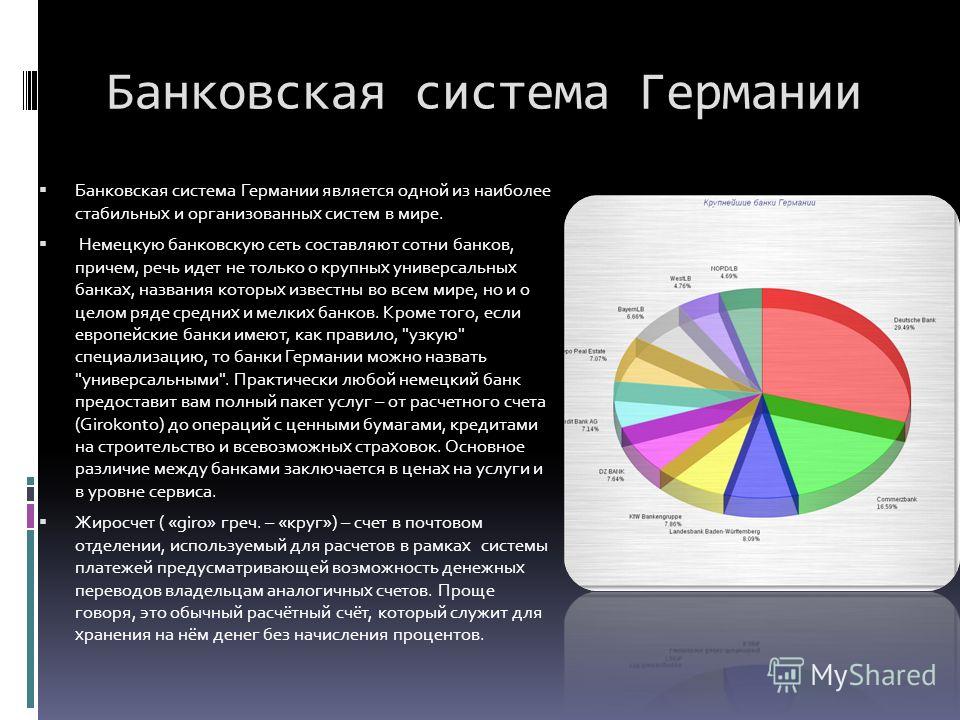

Она отличается от европейской и насчитывает более 100 банков, известных по всему миру.

Главным звеном является Центральный банк, далее следуют кредитные учреждения. Контроль за их деятельностью возложен на федеральное ведомство.

Руководство центрального банка независимо, неприкосновенно в вопросах принятия решений и обладает монополией на выпуск новых банкнот.

Немецкие банки предлагают различные услуги: качественное обслуживание счетов, ипотечное и другие виды кредитования, операции с ценными бумагами, услуги по страхованию жизни и имущества и многие другие.

Большинство банков ФРГ универсальны. Они имеют широкий выбор предоставляемых услуг, поэтому возможностей перераспределения доходов гораздо больше, а риски существенно снижаются.

В стране успешно работают более 4700 финансовых учреждений, 200 из которых являются специализированными, а остальные универсальными.

Немецкие кредитные организации пользуются большой популярностью и доверием в мире. Обосновано это тем, что национальная банковская система отличается стабильностью и гарантирует надежное сохранение вложенных средств.

Самые крупные немецкие банки

Крупнейшие банки Германии широко известны: это “Дойче Банк” и “Коммерцбанк”. Оба были созданы на базе больших промышленных групп с целью их обслуживания.

“Дойче Банк” – ведущий банк Германии, возглавляет наибольшую в стране финансово-промышленную группу, в состав которой входят крупные предприятия – лидеры энергетической и химической отраслей экономики, а также машиностроения. В его сферу влияния входит атомная энергетика, электроника, горнорудная промышленность и множество других, важных для государства предприятий.

DZ Bank AG – второй по величине активов коммерческий банк в Германии. Дословно его название переводится как “Немецкий центральный кооперативный банк”. Он является главным офисом для более чем 1 000 кооперативных банков. Его основные акционеры – Volksbanken и Raiffeisenbanken, которые совместно владеют около 80 % капитала DZ Bank AG.

Данное финансовое учреждение позиционирует себя как корпоративный и инвестиционный банк. Обслуживает около 30 млн клиентов. В 2016 году DZ Bank AG объединился с WGZ Bank – центральным банком кооперативных банков Рейнской области и Вестфалии. В Германии расположено всего 4 отделения DZ Bank AG: в Берлине, Мюнхене, Ганновере и Штутгарте. Штаб-квартира финансового учреждения находится во Франкфурте.

KfW – третий по величине активов банк в Германии. Доля правительства в его капитале составляет 80 %, еще 20 % принадлежит федеральным землям. Основной источник финансирования KfW – облигации, гарантированные федеральным правительством. Благодаря этому стоимость ресурсов для финансового учреждения очень низкая, что дает возможность кредитовать бизнес на выгодных условиях. KfW через свои структуры также предоставляет финансирование компаниям и предприятиям из других стран.

![121. структура банковской системы германии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://class-tour.com/wp-content/uploads/4/7/d/47d4efdb5e113af60aedfd21295b03f6.jpeg)

Commerzbank AG в Германии обслуживает крупные промышленные концерны и предприятия. В 2010 году финансовая группа усилила свои позиции, поглотив “Дрезден Банк”. Последний специализировался на обслуживании промышленной группы Круппа: “Металлгезельшафт-Дегусса” (лидер по производству благородных металлов + атомный монополист), “АЕГ-Телефункен” (вторая по величине электротехническая компания), концерна Грундига (радиотехника, электроника, военная продукция).

Филиальная сеть “Коммерцбанка” состоит из 80 филиалов и представительств в более чем 50 странах, которые обслуживают около 8 млн клиентов. “Коммерцбанк” предоставляет полный спектр финансовых услуг как для розничных, так и корпоративных клиентов: вклады, кредиты, интернет-банкинг и т.д.

Unicredit Bank AG – пятый по объему активов и четвертый по количеству сотрудников банк в Германии. Финансовое учреждение больше известно под другим именем – Hypovereinsbank (HVB). Свое название он сменил в 2005 году, после того как его выкупил итальянский банк UniCredit Bank AG. Unicredit Bank AG является универсальным финансовым учреждением, предоставляющим полный спектр услуг как розничного, так и корпоративного направления.

Список самых больших немецких банков по состоянию на 2016 год:

| Название | Объем активов, млрд евро |

|---|---|

| Deutsche Bank AG | 1590,546 |

| DZ Bank AG | 509,447 |

| KfW | 507,013 |

| Commerzbank AG | 480,45 |

| Unicredit Bank AG | 302,09 |

| Landesbank Baden-Württemberg (LBBW) | 243,62 |

| Bayerische Landesbank (BayernLB) | 212,15 |

| Landesbank Hessen-Thüringen (Helaba) | 174,99 |

| Norddeutsche Landesbank Girozentrale (Nord/LB) | 174,797 |

| ING-Diba AG | 157,553 |

| Postbank AG | 147,197 |

| NRW.Bank | 142,066 |

| Landwirtschaftliche Rentenbank | 95,046 |

История

Средние века

До эпохи крестовых походов банковское дело в Германии было связано в основном с меняльными операциями, которые, как и в других государствах средневековой Европы, поначалу осуществляли евреи. Однако уже в XIII веке конкуренцию им составили ломбардцы, которые начиная с середины XIV века, по мере изгнания евреев из страны, стали перехватывать у них инициативу в организации банковских операций и оказании разнообразных финансовых услуг.

В эпоху Великих географических открытий в Германии (особенно в южной её части) появились купеческие компании, деятельность которых проходила между Майном, Верхним Рейном и Альпами. В этом регионе тесные экономические и политические связи существовали между городами Швабии, крупнейшими из которых были Аугсбург и Ульм, и Франконии с центром в Нюрнберге.

Это были компании семейного типа, обычно объединявшие бюргеров одного рода и связанные между собой различными степенями родства. Южно-немецкие компании, представляя крупный торговый и ростовщический капитал, играли важную роль в хозяйственной, общественной и политической жизни Европы XVI века. Именно они породили самые могущественные и влиятельные банкирские династии средневековой Германии – Вельзеров, Гервартов (нем.)русск., Гохштеттеров (нем.)русск., Имхофов (нем.)русск., Паумгартнеров (нем.)русск., Фуггеров и др.

Купеческие компании южной Германии осуществляли переводные, обменные, кредитные и другие банковские операции. Крупные капиталы, появившиеся в южно-германских городах в XVI веке, исчезли уже к концу этого века. Причиной этому стали государственные банкротства, охватившие Европу с середины XVI века до середины XVII века и заставившие немецких купцов обратиться к новой форме организации кредитного хозяйства. С начала XVII века в стране начали возникать городские банки, созданные по типу генуэзских и венецианских общественных банков. Первым из таких банков стал Гамбургский банк, учреждённый в 1619 году.

XIX век

В Германии не существовало единой банковской системы вплоть до 1871 года, когда независимые государства были объединены Отто фон Бисмарком. Организованный в 1846 году Прусский банк должен был сформировать общегерманское банковское дело, но этому мешало существовавшее на тот момент частное эмиссионное право. В то время во многих германских землях были приняты законы, разрешающие создание частных эмиссионных банков. Так в 1856 году в 20 германских государствах функционировало 30 эмиссионных банков, в том числе 10 в Пруссии.

Промышленный кризис 1857 года показал необходимость создания единых эмиссионных правил на территории германских государств, но их введение было не возможно, так как существовало семь самостоятельных эмиссионных систем. 16 апреля 1870 года был принят закон, по которому Прусский банк в пределах Пруссии получил монополию на эмиссионную деятельность. Прочие немецкие государства могли создавать эмиссионные банки, но только с согласия Северо-Германского союза. В 1873 году была проведена денежная реформа, которая ввела в обращение марку, равную ⅓ талера.

14 марта 1875 года в Рейхстаг был внесён Закон о банках. Авторами закона являлись Михаэлис, Бамбергер и Ридель. Основные положения закона касались: создания центрального банка; регулирования деятельности местных эмиссионных банков; косвенного контингентирования банкнотного обращения без металлического покрытия; нормирования выпуска банкнот и всего круга операций эмиссионных банков.

В соответствии с принятым законом, с 1 января 1876 года свою деятельность начал центральный банк Германской империи — Рейхсбанк. Он учреждался на корпоративной паевой основе (с правом начиная с 1891 года выкупа государством паёв банка по номиналу). Банк действовал под надзором и управлением государства, осуществлял регулирование денежного обращения на всей территории Империи.

После принятия закона банкирские дома и городские банки Германии начали уступать свои позиции акционерным коммерческим банкам, деятельность которых особенно активизировалась после принятия Закона об акционерных обществах в 1884 году. В период роста германской промышленности начиная с 1895 года акционерные банки помимо обычных банковских операций стали активно предлагать своим клиентам промышленные кредиты, направляемые на восполнение как основного, так и оборотного капитала промышленных предприятий и подчас предшествовавших процессу их акционирования. В отличие от английских депозитных банков германские коммерческие банки совмещали все функции инвестиционных банков. Они активно занимались учреждением и скупкой новых и старых предприятий.

Сколько банков в Германии

Вопрос количества банков определяется спросом на банковские услуги. Сказать, что в России рынок перенасыщен ими, нельзя.

Банков в Германии 743, включая коммерческие транснациональные народные банки земель.

Скорее можно говорить об их дефиците, что подтверждает высокая стоимость кредитов», – передает ассоциация слова ее президента Гарегина Тосуняна. «Более того, банковская лицензия – априори свидетельство того, что организация может спокойно работать на рынке и иметь доступ к тому или иному проекту», – считает Тосунян.

Но ни президент АРБ, ни президент России точного количества банков в Германии не назвали. Согласно информации на портале Бундесбанка (немецкий центробанк), на ноябрь 2013 г. в республике числилось 1845 кредитных институтов с совокупными активами 7,78 трлн евро. Но это не только банки, а все возможные финансовые учреждения, в том числе 1078 кредитных кооперативов и более двух десятков строительных сберегательных касс, выдающих долгосрочные ссуды для индивидуального строительства.

А банков в Германии 743, включая коммерческие, транснациональные, народные банки земель (созданы на территории бывшей ГДР в 1945 г. в результате реформы банковского дела), ипотечные банки, спецбанки, иностранные банки, которых 145, а также более сотни филиалов иностранных банков.

Инструменты регулирования Центрального банка Германии

Для реализации функций Центрального банка ФРГ используются следующие и инструменты регулирования:

учетная, или дисконтная политика. С целью стимулирования инвестиций Центробанк ФРГ проводит политику «дешевых денег», т.е. низких процентных ставок. Так, в 1996 г. учетная ставка Центробанка ФРГ была на уровне 2,5 процента (ломбардная – 4,5 процента), в то время как в США она составляла 5 процентов, а в Великобритании – 7 процентов. Однако низкие процентные ставки сдерживают приток иностранного капитала, что снижает активность платежного баланса страны;

ЦБ Германии – это банк, который помимо монетарной политики, управляет крупным экономическим научно-исследовательским центром во Франкфурте и девятью региональными отделами в пределах Германии.

- политика на открытом рынке: операции с государственными ценными бумагами;

- политика минимальных, или обязательных, резервов;

- разработка политики собственных операций на открытом и кредитном рынках;

- установление дисконтных и процентных ставок по собственным операциям;

- оказание услуг в качестве уполномоченного финансового агента правительств земель и федерального правительства, в данном случае Немецкий федеральный банк может предоставлять для них льготные наличные ссуды, ограниченные лимитом, указанным в законе. В свою очередь, данные гос.органы обязуются держать свои ликвидные средства в Бундесбанке на жиро-счете.

Кроме Бундесбанка, контроль функционирования денежно-кредитной системы осуществляет Федеральная банковская служба надзора(ФБСН). ФБСН подчиняется Минфину. Для защиты банков от потерь и для предупреждения чрезмерной задолженности в Германии были созданы совместные организации кредитно-финансовых учреждений. В настоящее время действуют девять самостоятельных обществ, которые объединены в Федеральное общество обеспечения кредитов.

- http://economic definition.com/Government_agencies_in_Germany/Central_nyy_bank_Germanii_Deutsche_Bundesbank__eto.html

- https://www.vedomosti.ru/finance/articles/2014/01/24/associaciya-rossijskih-bankov-oshiblas-s-chislom-bankov-v

- https://spargeld.ru-geld.de/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B/%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8.html

- https://studme.org/33351/finansy/zemelnye_banki

- http://www.invest-in-germany.ru/artikel/finanzierung.html

Способы оплаты в Германия

Наличные

Немцы по-прежнему используют наличные деньги в большинстве своих финансовых операций. Исследование, проведенное Deutsche Bank в 2018 году, показало, что 74% транзакций были проведены с наличными деньгами, что составляет 48% от общей стоимости сделки. Наличные деньги используются в основном для небольших счетов в таких местах, как бары и кафе, а также для транспортных тарифов.

Чеки

Чеки теперь редко используются в Германии, хотя большинство учреждения по-прежнему будут принимать их в качестве формы оплаты. Чековые книжки больше не выпускаются в качестве стандартной формы оплаты, поэтому, если вы открываете банковский счет в немецком банке, маловероятно, что вы будете производить платежи с помощью чека.

Дебетовые карты

Были 6 миллиардов карточных платежей в Германии в 2017 году, как дебетовые, так и кредитные карты, что составляет более одной трети от общего объема платежей. Дебетовые карты являются наиболее популярными из два с немецкими потребителями, с банками, обычно выпускающими дебетовые карты Visa или Mastercard, а также “бесконтактные” банковские карты (girocards, ранее называемые картами EC), которые могут снимать деньги в банкоматах и могут быть “заряжены” наличными. Смотрите наш руководство по открытию банковского счета в Германии для получения дополнительной информации.

Кредитные карты

Кредитные карты в Германии выпускаются банками, и они также могут быть получены непосредственно от компаний кредитных карт. Они встречаются реже используется в Германии больше, чем дебетовые карты, хотя и остаются популярными для покупок в интернете. Наиболее популярными видами кредитных карт в Германии являются Mastercard, Visa и American Express. Сборы варьируются, и счета, как правило, должны быть оплачены либо ежемесячно, либо ежеквартально.

Прямые дебеты и постоянные заказы

Прямые дебеты (Lastschrift) являются наиболее популярной формой электронных платежей в Германии, с вокруг 7,5 млрд прямых дебетовых платежей сделано внутри 2017, что делает его самой популярной общей формой оплаты. Прямой дебет в Германии обычно используется для регулярных счетов, таких как коммунальные платежи, страховые взносы, и членские взносы. Прямые дебеты и постоянные заказы (Dauerauftrag) легко настраиваются в Германии. Разница между ними заключается в том, что прямой дебет устанавливается с компанией, которую вы платите, и дает им разрешение на получение согласованной суммы с вашего счета, в то время как постоянный заказ является инструкцией предоставленный вами вашему банку для оплаты фиксированной суммы третьему лицу в регулярные периоды времени. Как прямые дебеты, так и постоянные заказы могут быть отменены в любое время.

Онлайн и мобильные платежи

Германия в настоящее время отстает от ведущих европейских стран в плане мобильных платежей, имея только около 11% пользователей смартфонов оплата с помощью платежных приложений. Онлайн-платежи более распространены в Германии, в основном через дебет и кредитные карточки. PayPal очень популярен для электронных платежей в Германии, в то время как другие часто используемые поставщики услуг включают Google Pay, Apple Pay и мобильные банковские приложения. См. это руководство по мобильный банкинг и мобильные платежи в Германии для получения дополнительной информации.

Местные денежные переводы

Переводы между банковскими счетами в Германии обычно осуществляются по постоянному заказу, прямому дебету или банковскому переводу ( Uberweisung). Это все либо бесплатно или низкая стоимость. Поскольку Германия является страной еврозоны, деньги могут быть переведены в банки Германии из других стран еврозоны по той же стоимости, что и местный перевод (под Сепа соглашения).

Международные денежные переводы

Международные переводы между банками в Германии и банками за пределами ЕС/ЕЭЗ обычно включают плату, которая варьируется между банками. Вам необходимо будет предоставить номер Международного банковского счета (IBAN) и SWIFTBIC (Bank Идентификационный код) для банка, принимающего платеж. Одним из вариантов снижения сборов является использование онлайн-денежных переводов, таких как:

- Currencyfair

- MoneyCorp

- платежный сервис TransferWise

- первый в мире

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

- Sparkasse – примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken – примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) – примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

Местные банки

- Бавария, Мюнхен

- Bremer Bank, Бремен

- Comdirect, Quickborn

- Commerzbank, Франкфурт

- Consorsbank, Нюрнберг

- DAB BNP Paribas, Мюнхен

- DekaBank (Германия), Франкфурт

- немецкий банк, Франкфурт

- Deutsche Pfandbriefbank, Unterschleißheim (следующий на Мюнхен)

- DZ Bank, Франкфурт

- GLS Bank, Бохум

- Гамбургский коммерческий банк (ранее HSH Nordbank), Гамбург/Киль (двойное сиденье)

- KfW, Франкфурт

- Landesbank Baden-Württemberg, Штутгарт

- Landesbank Berlin Holding, Берлин

- Landesbank Hessen-Thüringen, Франкфурт

- Landwirtschaftliche Rentenbank

- Национальный банк AG, Эссен

- N26, Берлин

- Nord / LB, Ганновер

- NRW.Bank, Дюссельдорф

- Финансовые услуги Портигон, Дюссельдорф

- SolarisBank, Берлин

- Wirecard Bank

Общие сведения о банковской системе Германии

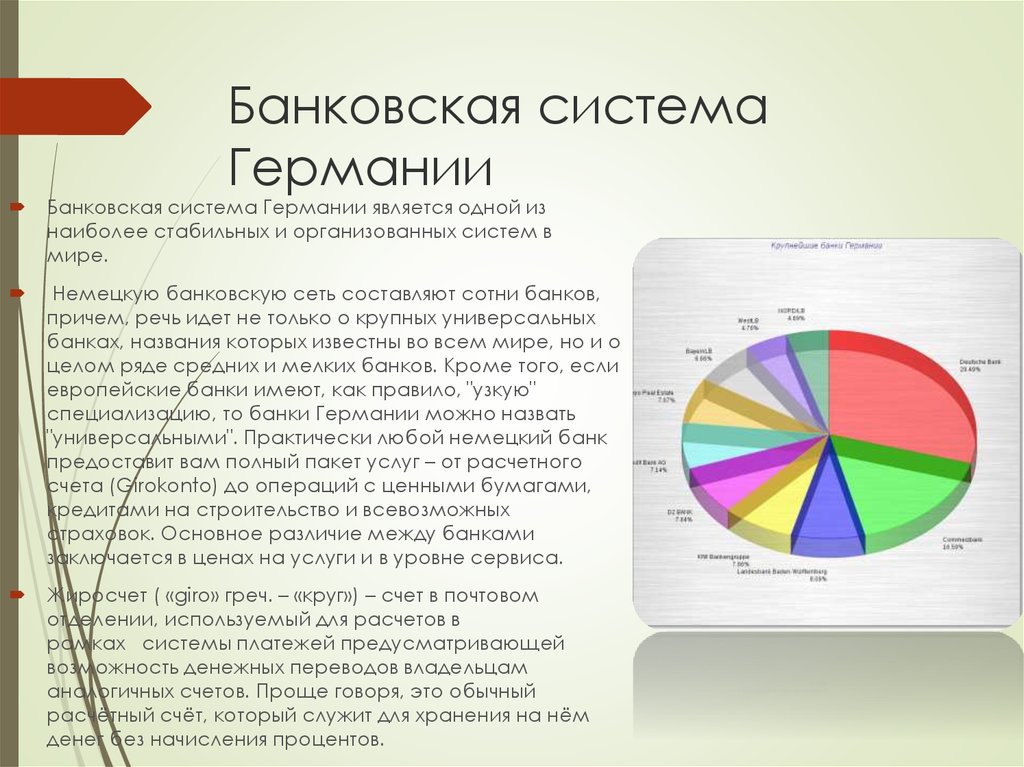

По мнению многих экспертов, одной из наиболее стабильных и организованных банковских систем в мире является банковская система Германии. Немецкий рынок банковских услуг отличается высокоразвитым институциональным аспектом: давнюю историю функционирования в Германии имеют сберегательные кассы, которые играют важную роль в экономическом развитии страны, и другие субъекты корпоративного сектора.

Банковская система, активно взаимодействуя с другими секторами и отраслями, имеет огромное значение в современной экономике, одним из главных принципов которой является разделение труда. Именно банки обеспечивают движение капитала и денежное обращение, а также предоставляют домашним хозяйствам, предприятиям и органам государственной власти финансирование требуемого объёма.

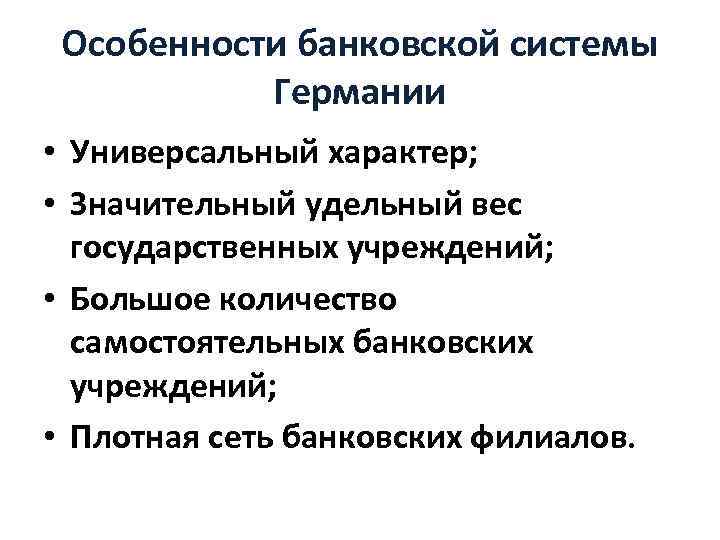

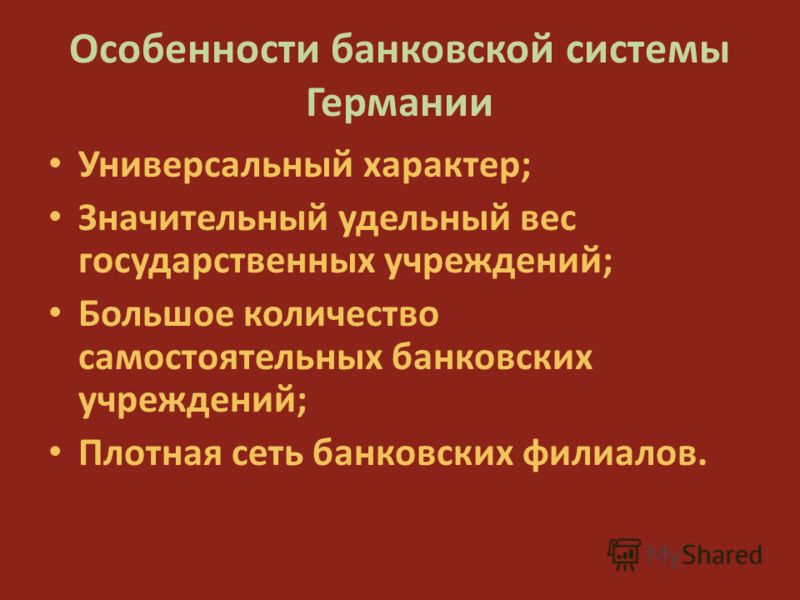

Признание немецкой банковской системы как одной из наиболее развитых в мире, как правило, объясняется её следующими отличительными чертами:

- банковское дело в Германии имеет многовековые традиции;

- после Второй мировой войны в Германии была сформирована благоприятная экономическая ситуация;

- население Германии отличается менталитетом, который традиционно ориентирован на тезаврацию, то есть на создание золотого запаса;

- население Германии имеет высокий образовательный уровень, благодаря которому предоставленные банками возможности используются наиболее эффективными способами;

- Центральный банк Германии, который наделён большим объёмом полномочий и пользуется авторитетом как у граждан, так и организаций, проводит удачную политику управления банковской системой страны;

- профессия банковского служащего пользуется популярностью у населения, благодаря чему поддерживается стабильно высокий уровень профессионализма банковского персонала;

- между финансовыми институтами в Германии разворачивается здоровая конкурентная борьба, в результате которой достигается оптимальный уровень насыщенности банковского сектора;

- банковская система Германии органично интегрирована в мировую финансовую систему.

Замечание 1

Основное преимущество универсальной банковской системы Германии заключается в высокой стабильности, основа которой образована эффектами диверсификации, а также в тесно связанной с ней высокой надёжностью банковских депозитов.

Немецкие банки способны предоставить клиентам широкий круг операций и услуг, за счёт чего они успешно перераспределяют доходы и потери от банковской деятельности.

Банки Германии

3.1. Частные коммерческие банки в Германии

Частные банки в Германии составляют около 40% всех немецких банков, причем около двух третей из них принадлежат крупным централизованным сетям.

В Германии также насчитывается около 200 небольших региональных банков.

Согласно рейтингам, опубликованным Accuity, первым банком Германии по размеру активов является Deutsche Bank, который также занимает 16-е место в мире.

Часы работы немецких банков различаются, но стандартные рабочие часы, как правило, примерно с 8.30-9:00 до 16.30-17.30.

Некоторые банки открываются позже по четвергам, некоторые отделения работают по субботам. Также может существовать перерыв на обед.

В тройку крупнейших немецких коммерческих банков входят:

- Deutsche Bank

- Commerzbank

- KfW

3.2. Государственные сберегательные банки в Германии

В сегменте сберегательных банков в Германии функционируют местные сберегательные банки (Sparkassen) и региональные сберегательные банки (Landesbanken), которые принадлежат правительству Германии и контролируются им.

Sparkassen есть в большинстве немецких городов; семь Landesbanken являются основными центральными государственными банками в федеральных землях Германии.

3.3. Кооперативные банки в Германии

Кооперативные банки составляют третью большую группу банковской системы Германии. Существует около 1000 независимых кооперативных учреждений, многие из которых работают под руководством Volksbanken и Raiffeisenbanken.

3.4. Онлайн-банки в Германии

Многие коммерческие, государственные и кооперативные банки в Германии предоставляют возможности онлайн-банкинга; кроме того, в последние годы появилось несколько банков, работающих только онлайн.

Онлайн-банкинг в Германии очень распространен.

Помимо большинства немецких банков, предлагающих онлайн-услуги, существует множество онлайн-банков и банковских альтернатив:

- bunq

- Monese

- N26

- Wise

- Revolut

- DKB

- Santander

3.5. Международные банки в Германии

Учитывая большой выбор иностранных банков в Германии, многие иностранцы предпочитают открывать счета в банках страны происхождения / гражданства / проживания, а не в немецком банке.

В этом случае есть возможность перевода счёта иностранца из отделения в его стране в отделение того же банка в Германии.

Как открыть счет в Дойче банке

После того как вы определились с назначением счета, пора выбирать финансовую организацию.

Самый известный, крупный и популярный банк в Германии – DeutscheBank. У этой организации более чем 150 летняя история успешной работы не только в стране, но и за её пределами. Преимущество Дойче банка для россиян, желающих открыть иностранный счёт, в том, что эта организация имеет тысячи филиалов в наиболее крупных городах мира: Сидней, Пекин, Москва и другие. Головной офис Дойче банка находится в городе Франкфурт-на-Майне.

Цифры

Deutsche Bank это 147 лет работы, 28 млн клиентов, 2814 отделений, представительства в 76 странах мира

В России учреждение работает около 135 лет. Частных клиентов у него крайне мало, в основном организация оказывает коммерческие услуги и работает в направлении инвестиций. Клиенты Дойче банка – крупные корпорации, работающие с иностранным капиталом.

Несмотря на некоторое сокращение филиалов в России за последние несколько лет, он не потерял своей привлекательности, и хранить свои деньги в нём всё так же надёжно и удобно.

Клиентов привлекает повышенный уровень защиты капитала, выгодные способы начисления процентов, удобное и быстрое проведение операций с деньгами.

Еще одним положительным моментом являются высокие гарантии и неизменность условий вкладов. Организация гарантирует выполнение всех обязательств на протяжении сотрудничества.

Какие документы необходимы при подаче заявления в Дойче банк

Эта возможность предоставляется любому гражданину. Физические лица, заключившие договор, получают пластиковую карту, обладающую широким функционалом в управлении счетом.

Чтобы пользоваться услугами немецкого банка, необходимо сделать следующее.

- Позвонить в отделение, уточнить условия и информацию по предоставлению услуги.

- Во всех случаях требуется присутствовать лично. Поэтому нужно поехать в Германию, прийти в отделение и заполнить заявление. При себе нужно иметь загранпаспорт, документы подтверждающие происхождение денег, свидетельства, подтверждающие адрес проживания.

Для юридических лиц, желающих воспользоваться услугами немецкого банка, понадобятся:

учредительный договор;

ксерокопия паспорта руководителя фирмы;

документы о государственной регистрации в России;

письменное обязательство не использовать банковский счет для незаконной деятельности, подтвержденный личной подписью.

На всех документах должно стоять заверение нотариуса.

Физическим лицам необходимо предоставить:

копию паспорта;

обязательство не использовать вклады и карты в коммерческих целях;

документ, подтверждающий домашний адрес.

Документы должны быть нотариально заверены.

У нерезидентов страны процедура может проходить более сложно, а в некоторых случаях учреждение отказывает в услуге.