Курс обмена шекеля и банки

На данный момент израильский шекель можно обменять на российский рубль по курсу, который составляет примерно 1 к 8 (за 1 шекель – 8 рублей). Курс обмена шекеля на доллар равен 1 к 3,49. По такому курсу работают банки Израиля – он может варьироваться в зависимости от экономических показателей в стране и в мире, политической ситуации в самом Израиле.

Если говорить об обменных пунктах, в стране с ними нет проблем – деньги меняют не только в местных банках и специализированных обменных кассах, но также в аэропортах, гостиницах, возле рынков, в крупных торговых центрах. Путешественникам часто рекомендуют искать более выгодные курсы обмена и не пользоваться банкоматами в аэропортах страны.

Иностранные представительства и филиалы

В 1985 году банковское законодательство Китая позволило зарубежным банкам открывать свои представительства в этой стране. Появление иностранных банков в Китае было обусловлено стремительным развитием международной торговли и созданием зарубежных предприятий на территории КНР. В 2007 году было утверждено положение об «Управлении финансово-кредитными учреждениями с участием иностранного капитала». Это положение определяет спектр банковских операций, их количество, а также минимальную сумму активов для иностранного финансового учреждения.

Европейские банки в Китае

На территории КНР действует несколько филиалов европейских банков, самыми известными из которых являются нидерландские банки Algemene Bank Nederland и Amsterdam-Rotterdam Bank, немецкий банк Deutsche Bank и швейцарский банк Credit Suisse First Boston. Кроме того, в Китае также действуют французские, итальянские, бельгийские и английские банки.

Российские банки в Китае

К 2021 году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Возвращаем НДС после покупок

Совершая покупки в израильских магазинах, имеющих отметку «Change Place – Tax Refund», на сумму более 100 $, каждый турист имеет право вернуть НДС, который составляет 17% от стоимости товара или услуги, например, экскурсии, круиза, аренды автомобиля или проживания в отеле. Чтобы получить возврат, необходимо предъявить в офисе «Change Place», который находится в аэропорту, чек, заверенный продавцом, а также паспорт. В кассе вам выдадут возврат наличными деньгами или переведут сумму на банковскую карту. Подробнее читайте в статье про израильские сувениры и возврат НДС.

Это интересно: Когда будет дешевле осенью посетить Израиль и какой тур лучше выбрать для первого раза?

Mizrahi-Tefahot Services

We provide high-quality personalized service including:

- A wide range of accounts for: employees, the self-employed, business owners, students, soldiers and young persons.

- Tefahot — number 1 for mortgages: Since its foundation until the present day, the bank has helped in housing and provided mortgages for over 900,000 families.

- Pension Counseling: Following the Bachar Committee’s reform, the Bank sold its holdings in the provident funds that it owned, and became the first bank in Israel to hold a pension counseling license for salaried employees and self-employed. The Bank’s consulting model is based on formulas that win the Nobel Prize.

- Expertise in tailoring the loan to your individual needs and providing consultation before making the decision to take a mortgage. Personal service is available at any time convenient to you, by appointment. This shortens the mortgage process and makes it possible to receive the loan approval within 24 hours.

- Shekel deposit accounts: Mizrahi-Tefahot offers short-term shekel deposit accounts for periods from one month to a year. The interest rate Mizrahi-Tefahot offers is particularly high, and varies in accordance with the changes of the prime rate.

- Savings plans: In addition to the short-term deposits, Mizrahi Tefahot offers its clients long-term savings-plans, which enable them to save for various purposes and for the long-term.

- Business loans and bank guarantees according to the Law of Sale: In addition to its activities in granting housing loans, the bank is also active in financing building projects, for housing and other purposes. This is done by providing credit to building contractors and giving guarantees in compliance with the Law of Sale for Apartments (Assurance of Investments of Persons Acquiring Apartments), 5735-1974.

Чем расплачиваться на отдыхе: наличными, картой или бесконтактно смартфоном?

В России и за границей люди все чаще расплачиваются смартфонами, привязанными к банковским картам. Ощутимый прогресс в распространении бесконтактных расчетов подтверждает перспективность этой технологии. Однако целиком и полностью уповать на свой смартфон будет ошибкой, поскольку в некоторых магазинах и на рынках принимают только наличные. Без кошелька пока не обойтись, причем в нем должны быть и бумажные деньги, и банковские карты. Оптимальное соотношение наличных и денег на пластике зависит от страны пребывания.

В государствах, которые взяли курс на сведение к минимуму наличных расчетов, можно платить картой и снимать деньги в банкоматах даже в небольших городах и нетуристических территориях. Так обстоят дела в странах Скандинавии и Прибалтики, в Нидерландах, Великобритании, Бельгии и Германии. Также наличные особо не понадобятся в США и Канаде, Израиле, Австралии, Гонконге, Южной Кореи и Сингапуре.

Другая ситуация в развивающихся странах, в Африке, Латинской Америке и на небольших тропических островах. Планируя отдых в таких местах, не стоит особо надеяться на карточку: лучше взять с собой побольше наличных.

Определенная зависимость между уровнем развития экономики государства и актуальностью карточных платежей, безусловно, существует. Но бывают ситуации, при которых пластик бесполезен, даже если вы, например, во Франции. В Париже карты принимают повсеместно, но стоит отправиться на экскурсию в Прованс – и уже могут возникнуть проблемы.

POS-терминалы могут отсутствовать на рынках. Владельцы небольших магазинчиков зачастую не устанавливают их по причине низкого оборота. С этим туристы часто сталкиваются в Болгарии, Греции, Италии, Португалии и на Кипре. Наличные лучше везти в мелких купюрах, поскольку банкноты номиналом 500 и 200 евро могут не принять даже в большом городе.

Оплата картой не всегда выгодна, поскольку может стать причиной дополнительной комиссии. Об этом продавцы предупреждают покупателей путем размещения объявлений у касс, также соответствующая информация иногда высвечивается на экране терминала. В таких случаях имеет смысл расплачиваться наличными. А еще они пригодятся для мелких расходов: покупки сувениров, напитков, еды на вынос и оплаты проезда.

Кредиты в коммерческих банках Израиля

Банковские учреждения Израиля выдают кредиты под невысокие проценты. Так,

- Ставка по кредитам наличными деньгами составляет порядка 3,5%;

- Ипотечное кредитование осуществляется в среднем под 1,9% годовых;

- Кредит на развитие бизнеса можно взять под 2-3%.

Израильские банки предоставляют кредиты иностранным гражданам, но только при наличии пакета документации. В него обязательно входят документальные подтверждения платежеспособности и бумаги о происхождении средств. Если речь идет об ипотеке, понадобятся еще документы на недвижимость.

Депозиты в Израиле невыгодны, ставка составляет всего около 0,5-0,65%. Не исключено, что в недалеком будущем за хранение средств на счетах клиентам придется доплачивать, как это происходит в ряде европейских государств.

Банкоматы, наличность и финансовые операции в Израиле

Банкоматы в Израиле позволяют обналичить валюту некоторых государств постсоветского пространства. Поменять деньги также можно в отделениях местных банков. Но при этом необходимо учитывать особенности графика их работы.

Если банкоматы расположены на значительном удалении от офиса кредитной организации, с клиента за услуги взимается порядка 5 шекелей. Поэтому рекомендуется проводить процедуру обналичивания через такие устройства при банках.

Многих путешественников интересует, выгодно ли в Израиле расплачиваться рублевой дебетовой картой “Виза”. Невыгодно. Дело в том, что основной валютой платежной системы Visa является американский доллар. Поэтому при покупке по такой рублевой карте товаров в израильских магазинах конвертация валют проводится по схеме рубль-доллар-шекель. То есть добавляется промежуточная операция, на которой теряются средства. Кроме того, сам банк-эмитент карты взимает комиссионный сбор порядка 1,5% от суммы сделки.

Еще один важный вопрос: как положить деньги на карту в Израиле. В отделении банка сделать это можно двумя способами: наличными в кассу либо через терминалы с функцией cash-in. В связи с глобализацией интернета стало доступно проведение данной операции дистанционно. Причем не только со счета, например, в Сбербанке на карту израильского банка, но и через электронные платежные системы, в частности, WebMoney или PayPal.

Стоит помнить о такой услуге, как банковские ячейки в Израиле. Она может пригодиться репатриантам, проживающим в съемной квартире. В таких ячейках можно хранить ценные вещи, деньги и важные документы. Стоимость услуги зависит от размеров арендуемого сейфа. Небольшая ячейка обойдется примерно в 850 шекелей/год. За годовую аренду сейфа большого размера придется заплатить около 2000 шекелей.

Презентация Тель-Авивской фондовой биржи и ее основные особенности

Согласно авторскому рейтингу ТОП-60 фондовых площадок мира Академии Masterforex-V, на 1 апреля 2019 года Тель-Авивская фондовая биржа TASE 30-я в мире: капитализация ее рынка ценных бумаг – $205,45 млрд

При этом в региональном разрезе, если взять во внимание только Ближний Восток, она среди лидеров – 2-е место после биржи Саудовской Аравии.

Первый эшелон бирж (капитализация свыше $1 трлн.):

Нью-Йоркская фондовая биржа – $23.211 трлн.;

NASDAQ: биржа №2 в мире – $11.218 трлн.;

Токийская фондовая биржа – $5.608 трлн.;

Шанхайская фондовая биржа SSE – $5.013 трлн.;

Гонконгская фондовая биржа HKE – $4.307 трлн.;

Euronext (Париж, Амстердам, Брюссель, Лиссабон, Дублин) – $4.268 трлн.;

Лондонская фондовая биржа LSE – $3.965 трлн.;

Шэньчжэньская фондовая биржа SZSE – $3.355 трлн.;

Фондовая биржа Торонто – $2.216 трлн.;

Бомбейская фондовая биржа BSE – $2.179 трлн.;

Национальная фондовая биржа Индии – $2.156 трлн.;

Франкфуртская фондовая биржа — $1.867 трлн.;

Швейцарская фондовая биржа — $1 603 млрд.;

Корейская фондовая биржа — $1 468 млрд.;

Nasdaq Nordic Exchange (Вильнюсская, Исландская, Копенгагенская, Рижская, Стокгольмская, Таллинская, Хельсинки, Армянская фондовые биржи) — $$1.432 трлн.;

Австралийская фондовая биржа ASX — $1.384 трлн.;

Тайваньская биржа TWSE — $1.041 трлн.

Второй эшелон (капитализация $100 млрд-$1 трлн.):

18. Йоханнесбургская фондовая биржа (ЮАР) — $950 млрд.;

19

Фондовая биржа Сан-Паулу (Бразилия) — $820 млрд.;

20. Мадридская фондовая биржа BME — $770 млрд.;

21. Сингапурская биржа — $715 млрд.;

22. Московская биржа MOEX — $636 млрд.;

23. Саудовская фондовая биржа (Saudi Stock Exchange, Tadawul) — $558 млрд.;

24. Фондовая биржа Таиланда (Stock Exchange of Thailand, SET) — $535 млрд.

25. Малайзийская биржа (Bursa Malaysia, KLSE) — $409 млрд.

26. Мексиканская фондовая биржа — $401 млрд.

27. Фондовая биржа Осло (Норвегия) — $290 млрд.

28. Филиппинская фондовая биржа (PSE) — $277 млрд.

29. Фондовая биржа Сантьяго (Чили) — $259 млрд.

30. Тель-Авивская фондовая биржа (Израиль) — $205,45 млрд.

31. Варшавская фондовая биржа (Польша) — $162 млрд.

32. Дохийская биржа ценных бумаг (Катар) — $156 млрд.

33. Стамбульская фондовая биржа — $143 млрд.

34. Фондовая биржа Абу-Даби (ОАЭ) — $140 млрд.

35. Фондовая биржа Хошимина (Вьетнам) — $138 млрд.

На бирже TASE достаточно большой выбор обыкновенных акций с выплатой дивидендов (около 600), доступных трейдерам всего мира, но при этом многообразии представленные компании имеют невысокую капитализацию.

Наглядный пример: на бирже Тель-Авива около 600 компаний, а на бирже Мадрида – 165. При этом капитализация первой в 2,5 раза меньше капитализации второй.

Крах Тель-Авивской фондовой биржи произошел в 1983 году, когда системный кризис обвалил акции на 70%! Чтобы остановить хаос и привести работу фондового рынка в порядок, ее остановили на 2 недели. Представляете сколько потеряли одни и одновременно заработали другие трейдеры и инвесторы? Подробнее: и как на них заработать

В такой ситуации важно соблюдать спокойствие — возможные психологические проблемы трейдеров при работе на фондовом, криптовалютном рынках или на рынке Форекс. Большой успех Тель-Авивской фондовой биржи зафиксирован 5 января 2006 года

В тот день оборот торгового дня достиг $1 млрд., что в 5 раз превышает среднесуточные показатели

Большой успех Тель-Авивской фондовой биржи зафиксирован 5 января 2006 года. В тот день оборот торгового дня достиг $1 млрд., что в 5 раз превышает среднесуточные показатели.

Тель-Авивская фондовая биржа, как и весь Израиль, имеет высокий уровень политических рисков

Государство граничит с враждебно настроенными арабскими странами и часто подвергается террористическим атакам.

Капитализация любой биржи отражает интерес инвесторов к стране. Так они определяют, в какие ценные бумаги и фондовые индексы – DAX 30, FTSE 100, Индекс Dow Jones 30, S&P 500, , , , , и др. выгодней и безопасней направить свои инвестиции.

Да, Израиль имеет политические риски, но Израиль – это высокоразвитая страна с ВВП на душу населения свыше $40 тыс. (20-е место по данным МВФ за 2017 год). У него высокий трудовой ресурс – население стабильно растет за счет естественного прироста и миграции (2006 год – 7 млн. жителей, 2016 – 8,5 млн., 2018 – 8,9 млн.), и при высоком уровне технологического развития со стабильным интересом инвесторов, есть перспективы для роста фондового рынка.

Тель-Авивская фондовая биржа не является публичной акционерной. Трейдеры и инвесторы не имеют возможности стать ее совладельцем путем покупки акций, как, например, в случае с Мадридской фондовой биржей (тикер BME на бирже BME). У TASE 26 владельцев: 15 банков и 11 крупнейших инвестиционный фондов («домов»).

Топ карантинных проектов

Надо отметить, что несмотря на неожиданность и масштабность «удаленки», даже крупные игроки, работа которых жестко регламентирована, смогли эффективно перестроиться под новую реальность. И это заслуга CIO и ИТ-команд банков, применивших визионерский подход в предыдущие годы, несмотря на неочевидную окупаемость таких решений

Если в первые недели карантинных ограничений все банки занимались поиском ноутбуков для своих сотрудников и увеличением серверных и софтовых ресурсов для стабильной удаленной работы, с решением этой задачи акцент сместился в сторону работы с клиентами. Так, возросла нагрузка на контактные центры, решающие все вопросы потребителей. Поэтому связанные с этим направлением работы проекты не затормозились, напротив – они росли в масштабах с минимальными показателями time-to-market. Помимо расширения контакт-центров (если в этом была необходимость) наблюдалось ускоренное внедрение и пилотирование вспомогательных систем, например, биометрии и чат-бот-платформ для текстовой связи с банком. Поскольку при выстраивании эффективной удаленной работы немаловажную роль играет наличие единой, актуальной базы знаний о продуктах банка, число запросов на такие решения также растет.

Самым популярным запросом для самих организаций стали системы планирования, учета и мониторинга рабочего времени удаленных сотрудников с функционалом защиты от утечек конфиденциальной информации

При радикальном изменении рабочего процесса из-за «домашней» работы сотрудников важно сохранять эффективность подразделений

Дают — бери

Начнем с главного. Кредитные карты в Израиле — это,в первую очередь,очень удобно. Удобно настолько,что нередко можно увидеть,как ей расплачивются даже за кофе с булочкой. А если чуть более предметно,то поставщики услуг(интернет провайдер,сотовый оператор и т. д.) чаще всего просят кредитку,и это снимает все вопросы.

Дебетовая карта в данном случае не подходит. А если привязывать оплату непосредственно к банковскому счету,то каждый поставщик изымает разным числом и пойди проследи потом и не запутайся. Поэтому еще до того,как мы определяемся,»а зачем нам нужна именно кредитка?», «сколько стоит ежемесячное обслуживание?» и «а какая кредитка лучше?», мы руководствуемся принципом «дают — бери».

А вот теперь,для новых репатриантов,начинается самое интересное. Банковские кредитные карты(а внебанковскую,без наличия банковской,вам никто и не даст) выдаются исключительно на усмотрение банка безо всяких канонов. Кредитную линию тоже устанавливает банк,а сама карта привязывается к счету.

У нас это работает следующим образом: все,что оплачивается картой,начиная,скажем,с 15 марта,будет изыматься со счета 15 апреля одним платежом. И это значит,что на счету целый месяц может быть абсолютная пустота. Главное чтобы 15 апреля было покрытие. Если этого покрытия не оказывается,платеж все равно осуществляется,так как банк выступает гарантом перед кредитной компанией. Затем ваш текущий счет уходит в минус. И тогда банк начинает применять к вам санкции,которые варьируются от «ну-ну-ну!» до безвозвратной блокировки карты.

Банк установит вам кредитный лимит для карты(к примеру,5000 шекелей в месяц). И именно в рамках этой суммы вы сможете осуществлять сделки,пока 15 апреля(о числе вы договоритесь с банком) потраченная сумма не сойдет,и кредитный лимит опять не обнулится до 5000.

Важный момент: в Израиле популярны сделки в рассрочку(на платежи). Купили товар на 4000 и разбили на 10 беспроцентных платежей по 400 шекелей в месяц. Кредитная линия забивается на все 4000 и освобождается помесячно,соразмерно сумме месячной выплаты. Для наглядности: разрешенный лимит у вас 5000. Купили мебель на 4000 шекелей в рассрочку на 10 месяцев.Вот и забился ваш лимит на 4000,и в этом месяце сможете потратить только 1000 шекелей. А,в следущем,1400,так как 400 освободились после первой выплаты.

Теперь давайте смотреть,какими соображениями руководствуется банк. В случае с новыми репатриантами,потребует деньги под обеспечение кредитной линии. Причем не обязательно один к одному,так как случаются ляпы,и кредитная компания дает вылезти за кредитные рамки.Поэтому,если банк потребует от вас зарезервировать 7500 шекелей под разрешенный лимит в 5000,не обессудьте. Забегая вперед,хочу сказать,что,если вы уже начали работать,и принесли,скажем,3 зарплаты — это совсем другой разговор,и вполне реально говорить с банком о том,чтобы ничего не резервировать.

Распространенные мифы

Миф первый: невозможно контролировать расходы,и в конце месяца тебя ждут сюрпризы.

Друзья,на дворе 2017 год! Онлайн банкинг за нас уже все продумал. Заходя в свой «личный кабинет» на сайте или мобильном приложении банка,нажмите на рубрику «кредитные карты» и мониторьте транзакции по ним. Даже если есть некоторая задержка в отображаемой информации,все равно вы будете иметь представление о том,сколько вы уже потратили и сколько должно списаться в следущем месяце. Поэтому,в худшем случае,в определенный момент подумаете: «Ох,ничего себе я потратил!» — и предпримите меры.

Миф второй: давать номер кредитной карты телефонному оператору? А если это мошенник? Да ну его!

В Израиле очень распространены телефонные сделки. Страховые компании,медицинские услуги,курсы различного характера и тому подобное. Если у вас есть сомнения в отношении того,кто вам позвонил,не давайте ему никаких данных. Но если вы сами звоните по известному вам номеру,к примеру,в театральную кассу — то будьте готовы к тому,что у вас попросят номер кредитки. В моем понимании,слепо отказываться от выгодной вам телефонной сделки из-за страха перед мошенниками,это все равно,что не выходить на улицу,из-за страха,что на голову упадет кирпич.

Миф третий(самый распространенный): стоимость карты,комиссии за транзакции,покупки в валюте за рубежом — это же все уйма денег! В стране исхода все было просто и понятно. А,здесь — обойдемся!

Самое время поговорить и возможностях выбора,и о глобализации. Какое это имеет отношение к кредиткам? Самое непосредственное! Совершая покупки на международных сайтах,да и просто находясь заграницей,можно реально сэкономить на комиссионных,если заранее привязать карту к доллару/евро. В Израиле все банковские счета мультивалютные по определению. Это говорит о том,что имеет смысл заранее обзавестись долларами/евро и держать их на своем счету. Таким образом,сделка,совершаемая в евро,оплачивается в евро,а не в шекелях,со всеми процентами,которые набегают. Привязка карты к валюте заранее оговаривается с вашим банкиром и решение здесь только за вами. Многочисленные вне-банковские карты,которые вам рано или поздно начнут предлагать,не дают возможность привязать расходы к валюте.

А теперь немного о выборе карты. Все банки дают возможность выбора. Ежемесячная стоимость международной кредитной карты колеблется от 19 до 24 шекелей в месяц. Периодически мы становимся свидетелями акций,при которых карты предлагаются бесплатно на год-два

Это безусловно заманчиво,но не единственно важно. Кредитные компании соревнуются между собой и предлагают льготы и скидки в самых разных сферах,которые представляют собой основные статьи наших расходов: еда,транспорт,досуг,туристические услуги и т. д

д.

Если пользоваться той картой,которая подходит именно вам,можно с лихвой окупить стоимость обслуживания. Поэтому основной совет — соберите немного информации перед оформлением.

Задавайте ваши вопросы в комментариях ниже или на странице .

| Автор статьи Роман Гольцман |

Как открыть счет в банке Израиля?

После того, как вы определились с банком, в котором хотите открыть счет, вам потребуется посетить финансовое учреждение лично, где вам будут выданы подробнейшие инструкции к дальнейшим действиям.

Критерии приемлемости по нерезидентскому счету

Открытию банковского счета для нерезидента в Израиле предшествует проверка заявителя на соответствие критериям приемлемости. А именно, заявитель должен находиться в стране не более 183 дней в году, а также иметь адрес постоянного проживания, место работы, личные интересы и связи за границей.

Из документов вас попросят предоставить

- Паспорт.

- Teudat zehut или удостоверение личности резидента, а также ваш teudat oleh , документ, подтверждающий ваш статус мигранта, совершающего алию. Если у вас еще нет teudat zehut , узнайте в банке, можете ли вы сделать это, используя только teudat oleh .

- Если вы приехали из США, вам понадобится номер социального страхования.

- «Note of Future Bank Account» вы должны получить в израильском аэропорту по прибытии. Банк поставит на этом штамп, который поможет вам зарегистрироваться в Мисрад Хаклита (Министерство алии и интеграции).

- Немного денег — наличными или чеком — для открытия счета.

- Если вы открываете совместный счет, вам нужно взять с собой супруга. Вам обоим нужно будет присутствовать лично.

О том, как не надо открывать счет в банке Израиля вы узнаете из статьи «Как не открыть счет в израильском банке – 10 основных ошибок». Данный материал поможет исключить множество неприятных ситуаций.

Онлайн-сервисы

Если вы являетесь поклонником электронного банкинга, вам не о чем беспокоиться: израильские банки настолько современны, насколько это возможно! Почти каждый банк предлагает онлайн-услуги и услуги электронного банкинга, чтобы сделать управление вашими финансами простым и легким. Однако этого нельзя сказать об их политике открытия счетов. Редко любой банк позволит вам открыть у них счет без предварительного личного контакта.

При этом есть несколько банков, которые позволяют вам открыть счет онлайн. Тем не менее, вы будете проходить такую же строгую проверку биографических данных, и вы не сможете избежать собеседования (вам позвонят по видеосвязи).

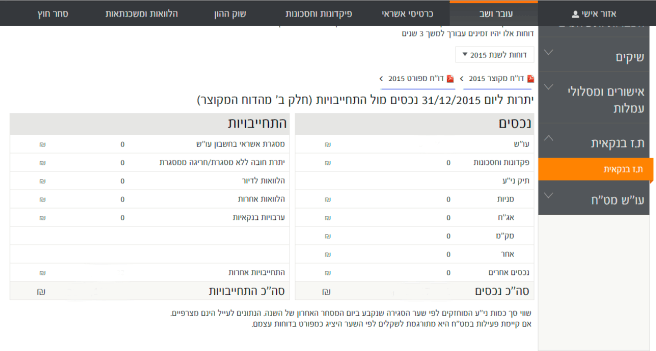

Банки Израиля — теудат зеут

С февраля 2016 года банки Израиля ввели так называемый «банковский теудат зеут». Это такой документ,который,по большому счету,представляет собой отчет банка,за что вы платите ему деньги,как дорого вам обходится содержание счета,приходы,расходы,балансы и многое другое.

Полезен он тем,что,единожды разобравшись,как и на что уходят ваши деньги,вы сможете решить,подходят ли вам текущие условия,или,возможно,стоит сменить «стиль общения» с банком,а то и вовсе поменять сам банк.

Скачать банковский теудат зеут можно,например,в вашем личном кабинете на сайте банка. В «Мизрахи тфахот» необходимо в главном меню выбрать пункт «Овер ваШав»(עובר ושב), а в меню справа затем кликнуть по «теудат зеут банкаит»(ת.ז בנקאית). На картинке ниже две ссылки для скачивания подчеркнуты синим. Одна ссылка — короткая версия,другая — полная.

И снова небольшой бонус. Поскольку банковский теудат зеут на иврите,и у многих могут возникнуть проблемы с расшифровкой всех данных,я прикреплю переведенный pdf короткой его версии.

На этом всё. Всем хороших банков и финансовой грамотности. Следующая статья будет про кредитные карты.

UPD. Дополнительную информацию о выборе и взаимодействии с банками в Израиле,предоставленную банковским менеджером,можно прочитать здесь.

Что делать в случае отказа

Если вам не открывают счет или не зачисляют на него деньги, потребуйте у сотрудников банка отказ в письменной форме.

Это уже документ, содержащий важные реквизиты:

- причину отказа — она позволит выстроить дальнейшие действия;

- фамилии сотрудников, которые отвечают за ситуацию. Уже сам факт письменного отказа подразумевает, что сотрудникам придется объясняться не на словах, а взять на себя ответственность за возможный скандал.

В ряде случаев банк может частично отказать клиенту, например, открыть счет без кредитной линии. Одна из причин — использование банками т.н. “рейтингов клиентов” и “черных списков”, на основе обмена информацией между финансовыми организациями. Если вы как клиент другого банка нарушаете свои обязательства — несвоевременно платите по кредиту, скандалите с сотрудниками — увы, вам могут отказать в части услуг. Если же с вами приятно работать, вам могут предложить дополнительные условия — чуть лучше, чем у других.

Процедура открытия счета

Открытие счетов в банках Израиля с формальной точки зрения не представляет ничего сложного. Но ведь счет открывается не просто так, а чтобы наполнить его деньгами. Если речь идет о суммах порядка 10 000 долларов США, проблем не возникает. Однако, когда речь заходит о более значительных суммах – все усложняется.

Израильские банкиры и в силу традиций, и в силу действующего законодательства очень серьезно относятся к «чистоте» привлекаемых денежных средств. Поэтому нужно быть готовым к тому, что вас попросят предоставить убедительные пояснения относительно происхождения своих «кровных». Причем словесные пояснения вроде «накопил» или «бабушкино наследство» – приняты не будут.

Местные банкиры обязательно потребуют документальных подтверждений. При этом нужно помнить, что банковские системы большинства стран становятся все более и более открытыми для государственных органов и различных служб. К сентябрю 2018 года Россия должна подготовиться для включения в международную систему автоматического обмена финансовой информацией. Израиль подключен к этой системе с 2012 года.

Для открытия счета в израильских банках (на самом начальном этапе) потребуется как минимум два документа с фотографиями в них (это могут быть, например, 2 паспорта – заграничный и внутренний, или паспорт плюс водительское удостоверение). Кроме того, обычно банки требуют от будущего клиента договор об аренде жилья в Израиле или документ о собственности на жилое помещение (для фиксации адреса, куда можно будет направлять корреспонденцию).

Причем надо иметь в виду, что снять квартиру в Израиле без наличия банковского счета – тоже достаточно серьезная проблема. Но вполне решаемая. Наши специалисты расскажут, как разрешить эту задачку. Связывайтесь с нами любым удобным для вас способом – по телефону, через viber, WhatsApp, Skype, ну или просто приезжайте к нам в офис.

Также банкиры будут интересоваться целью открытия счета, так как изначально подозревают всех в желании просто вывести денежные средства из страны проживания. Так что крайне желательно всегда иметь весомые обоснования: лечение, временное проживание, учеба и др. Наша компания с этим всегда готова помочь.

В Израиле с нашей помощью можно также открыть счет не являясь в банк лично. Для этого вы пересылаете адвокату копии двух документов, удостоверяющих личность, он идет в банк и открывает счет на ваше имя. Если вы отправите деньги на этот счет, ни вы, ни адвокат не сможете ими воспользоваться, пока вы не явитесь в банк лично и подпишите все документы на открытие счета лично.