Как рассчитать польский подоходный налог (PIT) и когда отправить в польскую налоговую инспекцию?

Каждый, кто работает в Польше (независимо от типа контракта и суммы дохода), обязан платить налог один раз в год. Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

В большинстве случаев основой для урегулирования является заполненная работодателем форма PIT-11, то есть подтверждение уплаты налога на рабочем месте. Работодатель обязан предоставить работников PIT-11 до конца февраля каждого года за предыдущий год. Даже если вы работаете в течение одного дня, каждый человек должен получить PIT-11 от работодателя. Эту форму можно получить в электронном виде или на бумаге.

Внимание! Каждый работодатель должен оформить PIТ-11. Если сотрудник работал в четырех компаниях, он должен получить четыре PIT-11.

На основании PIT-11 от работодателя работник заполняет свою ежегодную налоговую декларацию и отправляет ее в налоговую инспекцию в электронном виде, по почте или лично.

Исключение! Когда договор злецения/ о дело, с лицом не являющимся работником, составляет менее 200 злотых брутто. Плательщик взимает фиксированную ставку 17% налога с стоимости контракта и перечисляет его в налоговую инспекцию на каждого работника и не подготавливает налог на прибыль.

Какие налоги должны платить украинцы, работающие в Польше?

Согласно польскому законодательству, иностранец, который получает доход в Польше, так же, как и граждане Польши, подлежит налогообложению. Однако, налоговую декларацию самостоятельно подать может только налоговый резидент Польши, то есть человек, который проживал и получал доход на территории этой страны более 183 дней в год (подробнее о понятии налоговый резидент и налоговый нерезидент читайте в начале статьи).

В противном случае, если иностранец, который получает доход на территории Польши, не является налоговым резидентом, он может предоставить право отчетности о своих доходах компании или работодателю, на которого работает.

Что такое форма IFT-1 и IFT-1R?

Формы IFT-1 и IFT-1R – это типы налоговой декларации, подаваемые в том случае, если иностранец, получающий доход в Польше, не является налоговым резидентом Польши.

Еще раз напомним, налоговым нерезидентом является лицо, которое не проживает на территории Польши в течение более 183 дней в году, однако получает (получало) в течение определенного времени в году здесь доход.

Работодатель обязан предоставить в отдел налоговой инспекции, который занимается учетом иностранцев, информацию о величине дохода такого работника по форме IFT-1/IFT-1R. Сделать это можно двумя способами:

- в электронном виде – до конца февраля следующего года;

- в бумажном – до конца января.

Копию декларации работодатель должен также предоставить работнику.

Обратите внимание! Если работодатель выдает форму IFT-1 или IFT-1R, то в таком случае работник не обязан подавать PIT-37 в налоговую службу. Скачать форму IFT-1/IFT-1R можно здесь:

Скачать форму IFT-1/IFT-1R можно здесь:

Что такое двойное налогообложение?

Двойное налогообложение – это крайне неблагоприятное явление. Оно предполагает необходимость платить налог дважды за один и то же полученный доход.

К примеру, иностранцы, которые получают доход в другой стране, обязаны платить налог не только в стране, где получили доход, но и в стране, гражданином которой они являются. Например, украинцы, работающие в Польше, платят ежегодный налог в казну РП, и в то же время как граждане Украины, они обязаны платить налог на родине.

Однако законодательством многих государств уже предусмотрена такая ситуация. Поэтому для того, чтобы избежать ситуации двойного налогообложения налоговыми органами различных стран, между странами подписываются специальные двусторонние соглашения об избежании двойного налогообложения. Польша так же является участником ряда соглашений с другими странами об избежании двойного налогообложения.

Чем грозит неуплата налогов в Польше?

Уплата налогов в Польше является обязательной для всех, кто получает здесь доход, независимо от того, гражданином какого государства является данное лицо. Неуплата налогов, предоставление ложной информации в налоговой декларации или другие попытки ввести в заблуждение налоговые органы считаются преступлением, за которое вы понесете ответственность. Неуплата налогов карается наложением штрафа или даже лишением свободы.

Возврат НДС гостям страны

Любое государство приветствует людей, готовых тратить на его территории денежные средства. Отчасти для того, чтобы эти траты для туристов стали еще более приятными, разработана система возврата НДС (Tax Free). Действует она во всех странах Евросоюза.

Однако чтобы получить возврат в Польше, нужно совершить ряд действий на территории страны, на границе и у себя дома:

- Покупка должна быть дороже 200 злотых.

- Продавец должен быть плательщиком VAT (НДС) и иметь возможность выписывать соответствующий документ (образец ниже).

- Купленный предмет должен покинуть Польшу в ближайшие 3 месяца без распаковки и использования.

- При выезде документ о возврате средств должен быть одобрен польскими таможенниками (после проверки офицер должен поставить соответствующий штамп).

- Чтобы не терять времени на границе, турист может воспользоваться онлайн-сервисом для оформления Tax Free.

- Получить деньги можно либо при повторном обращении в магазин (если есть возможность вернуться туда после таможенного оформления) или у себя на родине. Чаще всего возвратом НДС занимаются банки, работающие в стране постоянного проживания туриста. Узнать об этом можно из формуляра Tax Free.

Разумеется, компенсации подлежит только часть стоимости покупки. В случае с Польшей ее сумма может достичь 23 % от оплаты.

Налоги с юридических лиц

Естественный интерес вызывают налоги при ведении бизнеса в Польше, особенно если ведут его или владеют им иностранцы. Разница между резидентом и нерезидентом (не юридическим лицом) только в том, что нерезидент уплачивает налог на прибыль в Польше, полученный только из местных источников.

Основные налоги:

- Налог на прибыль. Общая ставка – 19%. База налогообложения стандартная: разница между выручкой и определёнными государством расходами.

- Налог на добавленную стоимость (VAT). Ставка этого налога: 0, 5, 8 и 23%. Социально значимые продукты и услуги не облагаются VAT. Это молочная продукция, почтовые, банковские, страховые, медицинские услуги. Это наука, культура, образование. И, конечно, экспорт. 8% заложено в лекарствах, перевозках пассажиров и услугах отельеров. 5% — в бакалее, готовой еде и некоторых других позициях.

- Акцизный сбор.К подакцизным товарам отнесены нефтепродукты, электроэнергия, алкоголь, сигареты, автомобили с двигателями объёмом более 2 тыс. см3.

Надо отметить, что акцизный налог на топливо Польша собирает особо тщательно – вплоть до биокомпонентов в его составе. 1,54 злотых в каждом литре автомобильного бензина – такова ставка акциза в этом году. Полный перечень подакцизных товаров насчитывает 33 позиции.

Юридические лица освобождены от уплаты налогов с доходов в сельскохозяйственной сфере, лесном хозяйстве (с исключениями в обеих отраслях). Плательщики налога с тоннажа – также в этой группе. О том, какие налоги в Польше работают на будущее, свидетельствует такой факт: Законодатель допускает вычет (до 50%) из налоговой базы предприятия расходов на приобретение передовых технологий. Предусмотрены вычеты части расходов на благотворительность.

Общество с ограниченной ответственностью (Spółka z o.o.) – наиболее привлекательная форма организации бизнеса. Оно может быть образовано нерезидентом – лично или по доверенности – при наличии загранпаспорта. Но если учредителем ООО единолично захочет стать юр.лицо с единственным владельцем, зарегистрировать такое предприятие не удастся.

Уставной капитал для открытия ООО всего 5 тыс. злотых (около 1100 евро), который необязательно вносить на счёт фирмы при регистрации: достаточно подписанной декларации. Наличие нескольких учредителей позволяет заметно уменьшить налоговую нагрузку. Гражданин Польши среди них не требуется и не даёт никаких преференций: налоги в Польше для иностранцев не отличаются особыми ставками.

ООО не может быть создано или требует лицензирования в следующих сферах:

- банковская система

- финансовые рынки,

- страхование,

- пенсионные фонды.

Кроме этого, некоторые виды деятельности требуют государственного разрешения, концессии или согласия. В отдельных случаях необходимо подтверждение квалификации. При регистрации обязателен один основной вид деятельности, сопутствующих – девять. После внесения в реестр (KRS) и получения налогового идентификационного номера можно приступать к работе.

В том, какие налоги платит ООО в Польше по сравнению с другими европейскими странами, больших отличий нет. Предприятие с такой формой собственности платит налог с прибыли (CIT) и НДС (VAT). Если объём средств, подлежащих налогообложению, выше объёма прибыли (предприятие понесло убытки), то в последующие 5 лет можно понижать прибыль на сумму, не превышающую 50% годовых убытков.

Отчётность по налогам в Польше ежемесячная или квартальная, налоговый период – календарный год.

Возмещение НДС

В соответствии с законодательством возврат налогов в Польше предусмотрен только для физических лиц-путешественников, не имеющих постоянного места жительства в странах Евросоюза. Возврату подлежит НДС, включённый в стоимость товара. При покупке товаров следует уточнить, будет ли выдан документ на возврат налога. Такие места розничной торговли отмечены специальным знаком TAX FREE, в них обязаны быть «Правила возврата налога» на русском языке.

Право на возврат наступает при стоимости покупки более чем на 200 злотых (без НДС). Запакованный товар необходимо предъявить на таможне в трёхмесячный срок от даты покупки. На чеке, скреплённом с фактурой VAT, ставится штамп и подпись ответственного лица в пункте пересечения границы. Предварительное электронное уведомление таможенной службы значительно ускорит эту процедуру. С заверенным документом в течение 10 месяцев следует обратиться в магазин и там получить НДС. Можно это сделать и в своей стране.

Могут иностранцы открыть ИП в Польше?

Ответ на этот вопрос теперь уже очевиден – да, могут. Однако для законного предпринимательства в форме Jednoosobowa działalność gospodarcza иностранец должен обладать определенным статусом:

- Иметь сталый побыт или карту долгосрочного резидента EU.

- Иметь временный побыт, но исключительно на основаниях:

- Воссоединение семьи с человеком, законно проживающим в РП.

- ВНЖ по браку с поляком / полькой.

- Обучающемуся в польском вузе (дневной стационар), в т.ч. в аспирантуре.

- Имеющие ВНЖ на основании ведения бизнеса, зарегистрированного и функционирующего на территории РП.

- Гуманитарные обстоятельства: беженцы, защита, толерантное пребывание и т.п.

- С 16.12.20 регистрироваться в качестве ИП могут граждане Белоруссии, участники программы Poland.Business Harbour.

Индивидуальное предпринимательство по карте поляка

Наличие карты поляка дает право на открытие ИП в Польше. Напомним, что сама карта не разрешает пребывания в стране, но она дает возможность открыть льготную визу, а, въехав по ней, можно подать документы на регистрацию индивидуального предпринимателя.

Важно понимать, что отсутствие возможности открывать ИП для иностранцев не означает запрет на хозяйственную деятельность вообще. Например, она может быть оформлена в виде Spółka z o.o. или Spółka cywilna

или Spółka cywilna.

Другие ограничения для ИП в Польше

Кроме статуса иностранца существуют и другие параметры, не позволяющие регистрировать бизнесмена, как индивидуального предпринимателя в РП. Они не связаны с гражданством, а распространяются на всех.

Ограничения введены законодательно, и касаются определенных сфер деятельности. Так, к примеру, ИП нельзя открывать, если собираетесь заниматься:

- Выращиванием определенного типа растений.

- Животноводством.

- Страхованием.

- Противопожарными мероприятиями.

- Профсоюзной работой.

- Спортивными клубами.

- Банковской деятельностью.

Существуют и другие ограничения. Прежде чем регистрировать ИП необходимо уточнить доступна ли выбранная деятельность данной форме организации. Сделать это можно в специальном государственном реестре, выбрав интересующий пункт.

Это очень важный момент, т.к. он влияет на всю дальнейшую процедуру, а сами допуски не всегда кажутся логичными. Например, выращивать свиней ИП не может, а добывать уран – пожалуйста (правда, потребуется специальная лицензия).

Подоходный налог физлиц в Польше – PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше – Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

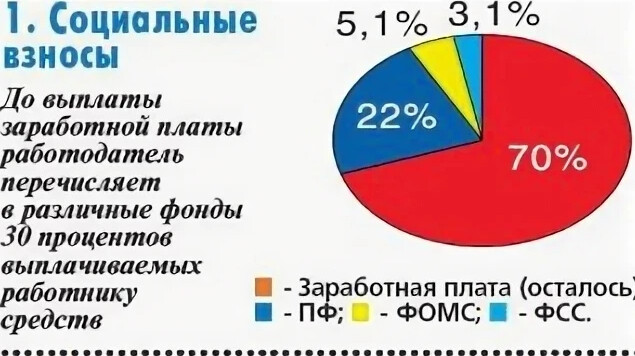

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

Наказание за уклонение от налогов

В фискальных органах Польши принято разделять два понятия: уклонение от уплаты налогов и их сокрытие. Последний вид действий однозначно расценивается как уголовное преступление, при этом не имеет значения, скрывает плательщик размер налогов или незаконно уменьшает базу налогообложения.

Уклонение от уплаты налогов может носить умышленный и неумышленный характер. Например, при проверке инспектор может установить факт неуплаты по причине неправильной интерпретации законодательства. В данном случае контролирующие органы настроены больше не на наказание бизнесмена, а на погашение им начисленной задолженности по налогам и сборам. Безусловно, за подобные нарушения предприятие или предпринимателя ждут штрафы в процентах от недоимки и пеня за каждый день просрочки.

Сумма финансового взыскания зависит от величины минимальной заработной платы. С начала 2017 года санкции возросли, поскольку поляки подняли данный показатель до 2000 злотых в месяц.

Исчисление штрафов происходит тремя способами:

- по суточной ставке – 1/30 от суммы минимальной зарплаты за каждый день просрочки, но не более 400 ставок за одно нарушение;

- в фиксированном размере – в пределах 10 % от минимальной зарплаты, но не более суммы ее 20-кратной величины;

- в размере мандата – специальные штрафы, не более двух минимальных заработных плат.

Вид ответственности и размер фискальных санкций в отношении провинившихся лиц и хозяйствующих субъектов устанавливается судом.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Почему поляки не желают пускать к себе мигрантов из Азии и Африки

Казалось бы, что настолько успешная страна должна относиться лояльно ко всем мигрантам. Но выходцев из Ближнего Востока или Африки в Польше крайне мало. Объяснить это феномен можно несколькими причинами.

- Польша никогда не была колониальной державой и не вела работорговлю. наоборот, расчлененная Россией, Австрией и Пруссией, она долгое время была подневольной страной, но сумела сохранить свой язык, веру и культуру. Поэтому поляки не испытывают вины перед странами третьего мира за то, что какое то время были рабовладельцами или варварски разграбляли ресурсы чужой страны.

- Польша — мононациональное государство. Нацистская экспансия закончилась гибелью всего еврейского населения, проживающего в Польше. После попадания в зону влияния СССР страну покинули немцы, украинцы, белорусы и жители Прибалтики — советская демографическая политика не оставляла шансов представителям этих национальностей оставаться в формально независимой стране.

- Польша — католическая страна, а со странами исламского мира у нее исторически сложились натянутые отношения. Здесь кропотливо изучают последствия татарских набегов и хорошо помнят уроки истории.

Изучив опыт западных стран, Польша отказалась принимать у себя беженцев из Африки и Сирии, мотивируя это тем, что все миграционные вакансии заняты трудовыми мигрантами из соседних государств. Лишь в последнее время наблюдается некоторая либерализация, и в стране чаще появляются жители Филиппин и Вьетнама. На мигрантов из других частей Азии или из африканских стран по-прежнему наложено негласное табу.

Мигранты по крови

Как и во всей Европе, в Польше наблюдается демографический спад, и трудоспособной молодежи становится меньше. Кроме значительных послаблений в налоговой политике, о которых мы писали выше, правительство этого государства приняло законы с целью вернуть на историческую родину всех, кто имеет польские корни. Причем это касается даже тех, кто когда-то проживал на территории Речи Посполитой — крупного государственного образования, охватывающего всю Польшу и Белоруссию, части Литвы, России и Украины. Лицам, доказавшим свое родство с жителями древнего государства, будут предложен переезд и легальное проживание в стране с последующим предоставлением гражданства. Поскольку Польша давно стала членом ЕС, то и желающий получить заветный паспорт с каждым годом становится больше. С доказательствами в эпоху интернета также не возникает проблем: сбор документов и построение генеалогического дерева обходится в сумму около 700 долларов.

Как можно видеть для тех, кто собирается кардинально поменять свою жизнь и переехать в другое государство, Польша является одним из самых привлекательных вариантов. Здесь можно получить образование, легально трудоустроиться и привезти сюда детей. Причем при этом можно рассчитывать на значительную социальную поддержку. Ну, а если вы действительно являетесь потомком жителя Речи Посполитой, вы можете рассчитывать и на государственные субвенции, которые значительно облегчат переезд и обустройство вашей семьи в этой прекрасной стране.

Согласны ли Вы с миграционной политикой Польши?

Да, здравомыслящая страна 81.03%

Нет, они не вправе выбирать любимчиков и нелюбимчиков среди мигрантов 8.62%

Чужое государство – потемки. Раз так делают, значит, так надо 10.34%

Проголосовало: 58

Организационно-правовые формы бизнеса

Формат компании – один из факторов, влияющий на налоги в Польше, которые она выплачивает. Поэтому, планируя регистрацию бизнеса, обсудите с нашими экспертами имеющиеся варианты, чтобы выбрать наилучший именно для Вас.

| ОПФ (английский вариант и его эквивалент в Польше) | Минимальный уставной капитал, PLN | Налоговый режим | Текущие налоговые ставки |

| General Partnership / Spółka Jawna (sp.j.) | NA | База рассчитывается на уровне партнёров. Налоги в Польше взымаются таким же образом. | Уровень НДФЛ |

| Professional partnership / Spółka Partnerska (sp.p) | NA | Аналогично sp.j. | Уровень НДФЛ |

| Limited Partnership / Spółka Komandytowa (sp. k.) | NA | Аналогично sp.j., с 2021 года режим непрозрачный, дивиденды порождают обязательства по налогам в Польше | Уровень НДФЛ |

| Joint-stock Partnership / Spółka Komandytowo-akcyjna (s.k.a.) | 50.000 | Аналогично sp. k. (в ситуации после 1 января 2021 года) | 19% / 9% |

| Limited Liability Company / Spółka z ograniczoną odpowiedzialnością (sp. z o.o.) | 5.000 | Аналогично s.k.a. | 19% / 9% |

| Joint Stock Company / Spólka Akcyjna (s.a.) | 100.000 | Аналогично s.k.a. | 19% / 9% |

| Simple Joint Stock Company / Prosta Spółka Akcyjna (p.s.a) | 1 | Аналогично s.k.a. | 19% / 9% |

| Sole entrepreneur / Działalność gospodarcza | NA | Аналогично s.k.a. | 19% / 9% |

Внимание! Если Вы уверены, что имеет право платить меньше (налоги в Польше рассчитать без достаточного опыта довольно тяжело), обсудите легальные варианты оптимизации с нашими экспертами!

Шкала налога на прибыль в 2018 году

В 2018 году снова была изменена шкала налогообложения. Подоходный налог рассчитывался следующим образом:

| Годовой доход | Подоходный налог |

|---|---|

| 0–85 528 злотых | 18% от дохода за вычетом суммы уменьшения налога |

| более 85 528 злотых | 15 395,04 злотых + 32% от излишка свыше 85 528 злотых за вычетом суммы уменьшения налога |

Вторая таблица используется для определения уменьшаемой суммы налога.

| Годовой доход | Сумма уменьшения налога (сумма, которую нужно вычесть из налога) |

|---|---|

| 0 — 8000 злотых | 1440 злотых |

| 8000 — 13000 злотых | 883,98×(япcоме-8,000)5,000{\ displaystyle 883.98 \ times (доход-8 000) \ более 5 000} PLN |

| 13 000–85 528 злотых | 556,02 злотых |

| 85 528–127 000 злотых | 556,02×(япcоме-85,528)41 год,472{\ displaystyle 556.02 \ times (доход-85 528) \ более 41 472}PLN |

| более 127000 злотых | 0 злотых |

В каких случаях действуют льготные условия

Итак, мы разобрались с основными понятиями, теперь о главном. В каких случаях физические лица освобождаются от выплаты подоходного государственного сбора и взносов в ЗУС. Для удобства подсчета зарплаты нетто („на руки, чистыми”) мы приведем несколько примеров:

1. Резидент старше 26 лет:

Umowa o prace:

Нетто = брутто — 29%.

Umowa zlecenia:

Нетто = брутто — 25%.

2. Резидент до 26 лет, который НЕ имеет статус студента/ ученика в Польше:

Umowa o prace:

Нетто = брутто — 22%.

Umowa zlecenia:

Нетто = брутто — 20%.

3. Студент/ ученик в Польше до 26 лет:

Umowa zlecenia:

Нетто = брутто.

Кроме всего выше сказанного должны соблюдается следующие условия:

- Сумма годового дохода брутто не должно превышает 85 528 злотых. В 2019 году сумма составила 35 636,67 единиц, так как рассчитывается за 5 месяцев.

- В случае трудоустройства по трудовому договору (umowa o pracę) от выплаты подоходного налога освобождаются как резиденты, так и нерезиденты.

- Если с работодателем заключен договор подряда (umowa zlecenia), то право на льготные выплаты имеют только резиденты. Нерезиденты возможность льготы не получают.