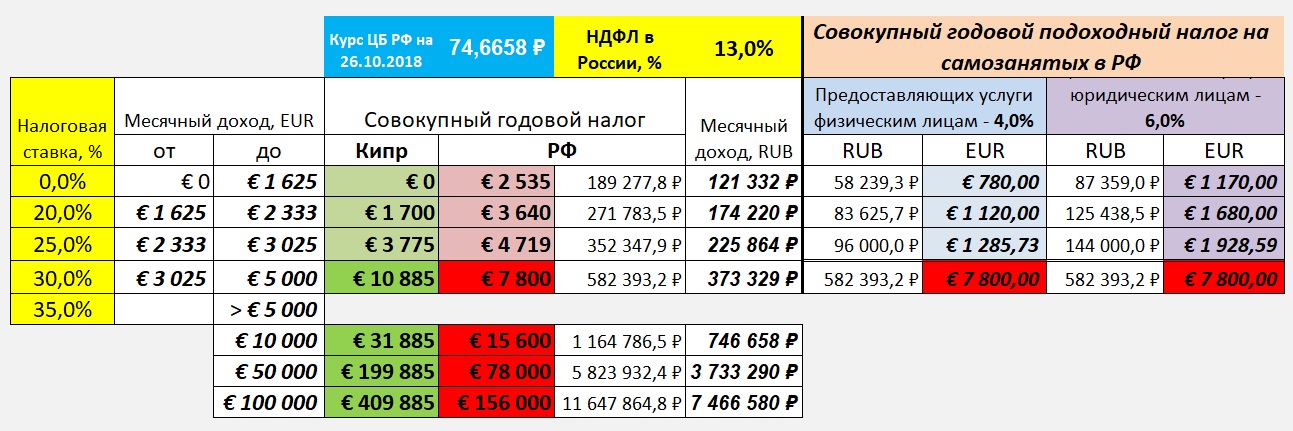

Возврат налогов в Польше

В течение года резидент выплачивает сборы авансом, без учёта льгот. Льготная обложение в Польше возможно если:

- В семье есть дети, в том числе студенты до 26 лет.

- Супруга/супруг налогоплательщика не работает или облагается пошлиной по более низкой ставке.

- Есть намерение вернуть плату на интернет, расходы на лечение, строительство и прочее.

Для перерасчета начислений за предыдущий год, необходимо подать декларацию до 30 апреля текущего года в соответствующий орган страны. Это обязательно для всех лиц независимо от гражданства, которые находятся на территории Польши более 183 дней в году.

Процедура предоставления данного документа происходит по следующей схеме:

Работодатель присылает бланк PIT-11 на адрес проживания налогоплательщика. В нем указаны все отчисления за предыдущий год

Важно знать, что даже если сотрудник отработал у работодателя один день, предприятие обязано выслать ему форму PIT-11.

Претендент на льготу заполняет форму PIT-37, в которой подробно расписывает все свои расходы, данные ребенка и супруга. Супруги могут подать одну декларацию на двоих.

PIT-37 можно заполнить самостоятельно, а можно обратиться за помощью к бухгалтеру, который за небольшую плату (в районе 40 злотых) заполнит эту бумагу быстро и корректно.

Для подачи документа можно пойти лично в инспекцию по месту прописки или поручить подачу доверенному лицу, отправить заказным письмом или через специальные интернет-порталы.

Что ещё нужно знать о декларации:

- Для ее заполнения необходимо указать номер налогоплательщика PESEL для физлиц или NIP для, тех, кто ведет предпринимательскую деятельность. Без предоставления этих данных документ будет недействительным.

- Может так получиться, что авансом уплачена пошлина не в полном объеме. В этом случае необходимо доплатить недостающую сумму.

- Если не подать PIT-37, то можно получить штраф. Кроме того, после 5-летнего постоянного проживания на территории Польши, иностранцы обязаны предоставить справку налогового резидента. Если согласно этой бумаге у налогоплательщика имеются долги, необходимо будет погасить их и написать объяснительную с причинами неуплаты.

- Возврат средств происходит в течение 3 месяцев с момента подачи декларации. Получить деньги можно либо банковским переводом, либо в конверте специальным письмом.

- Для получения банковского перевода, к PIT-37 необходимо приложить соответствующую заявку.

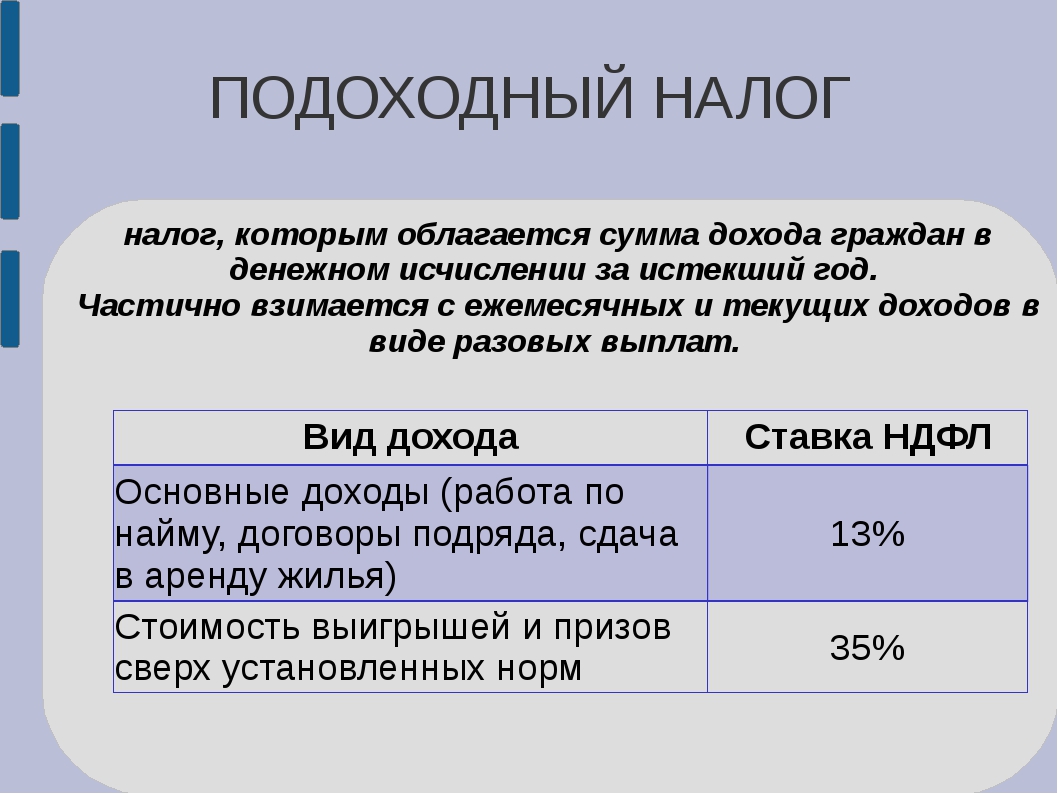

До 30 апреля каждому человеку, получающему доход в Польше, необходимо заплатить подоходный налог и отчитаться об этом в налоговом органе. В Польше предусмотрена прогрессивная налоговая система с разными ставками, в зависимости от суммы дохода.

Всем привет! Вот подходит к концу февраль, а это значит, что пора отчитываться перед налоговой за доходы, полученные в предыдущем году, то есть за 2015 год. Подоходный налог для физических лиц платит каждый, кто получает доход, например, работает, получает зарплату на основании трудового договора. За эти доходы он должен рассчитаться.

Вот, например, от работодателя до конца февраля вы должны получить такой документ, который называется «PIT-11». Если работодатель не отправил вам такой документ до конца февраля, то вы должны сами ему об этом напомнить. В этом документе указываются данные работодателя, ваши данные, какой у вас был приход, какие были заплачены налоги и ваш окончательный доход. С этим документом вы должны рассчитать этот налог. Ваш бухгалтер в течение года платит так называемые авансовые платежи и в конце года он отдает вам PIT-11, с которым вы уже сами идете к бухгалтеру, который вам рассчитывает налог. В зависимости от того как платились авансовые платежи, может быть недоплата, и после расчета вам, возможно, нужно будет доплатить какую-то сумму налога. Бывает, что авансовые платежи были переплачены, тогда налоговая вам может вернуть какую-то сумму. С этим документом вы должны идти к бухгалтеру, и она вам рассчитает размер вашего налога. Насколько известно, стоимость такой услуги у бухгалтеров невысокая – около 20-30 злотых.

Из того что мне известно, в Польше есть два налоговых порога. К первому относятся лица, которые получили не больше 85000 злотых с хвостиком за год. Если вы попадаете в этот порог, то размер вашего налога составит 18% минус 556 злотых. Если вы относитесь ко второму налоговому порогу, то есть получили за предыдущий год больше 85000 злотых, тогда ваш налог составляет 14839 злотых плюс 32% от суммы, превышающей 85000 злотых. Если же вы в течение предыдущего года получили мало – например, в 2012 году необлагаемая сумма составила 3091 злотый – то налог вы не платите. Если были какие-то авансовые платежи, то вам его возвращают.

В интернете есть разные программы, для того чтобы самим рассчитать этот налог, заполнить декларацию и отнести ее в налоговую. Мы в этом году программой пользоваться не будем, потому что это дело ответственное, мы не знаем, что к чему, как это заполняется, как высчитывается. Поэтому в этом году мы точно обратимся за помощью к бухгалтеру. Возможно, посмотрим, как она это делает, попросим объяснить, и в следующем году будем осваивать программу для расчета налога.

Мне еще подсказали, что в Польше есть льготы. Одна из них – это ребенок. Если у вас есть ребенок, то при расчете декларации на подоходный налог ваша льгота составит 1100 злотых, которые вам должна вернуть налоговая с авансовых платежей. Сумма достаточно приличная, поэтому те, кто будет работать, заполнять декларацию, имейте в виду. Если за вас будет делать это бухгалтер, то напомните, чтобы была учтена эта льгота. Для тех, кто прописан в другом городе, а не там, где находится место работы, в декларации нужно сделать пометку в соответствующем квадратике, что ваш дом и место работы находятся в разных городах. Это тоже как-то засчитывается, и какую-то сумму вам возвращают.

Ну и самое главное. Срок расчета налога и предоставление подписанной декларации в налоговую – до 30 апреля. До этого срока необходимо обязательно принести подписанную декларацию. Если она не будет подписана, то ее не примут. До 30 апреля вы уже должны заплатить этот налог и, не в коем случае, не позже.

Вот и вся информация, которой я обладаю по этому вопросу. Если кто-то знает еще какую-то важную информацию, которую я упустила, то добавляйте ее в комментарии. Я думаю, это будет очень полезно тем, кто сейчас работает в Польше и кому сейчас предстоит рассчитаться перед налоговой за свои доходы.

Оставайтесь с нами! До скорых встреч!

Скидки на авиаперелеты для студентов ILAC

Польша — замечательная страна для жизни, но мы перестали заниматься этой страной и сконцентрировались на Канаде.

Посмотрите наш старый ролик: “7 способов переехать в Польшу”, он до сих пор актуален.

Читайте последние новости на Иммигрант.Сегодня:

• Рисковые родители пытались ввезти 100 кг наркотиков в чемодане ребенка

• Третий пошел: Канада одобрила еще одну вакцину

• Байден: у США нет более близкого друга, чем Канада

• Что делать, если при въезде в Канаду у вас положительный тест на COVID-19

• Снежный град и гроза ― погода в Калгари удивила всех

• Тысячи канадцев стали жертвами мошенничества, потеряв миллионы долларов

• Когда в Канаде ослабят ограничения?

Налогообложение польских компаний – резюме

Налогообложение компаний в Польше представляет собой важную и сложную тему. Законодатель предусмотрел льготные условия и конкретные формы налогообложения, которые, однако, ограничены многими требованиями. Поэтому не может быть никаких сомнений в том, что субъектам деятельности в форме компаний необходимо тщательно анализировать все аспекты своей деятельности, уделяя особое внимание налоговым вопросам. Хотите воспользоваться льготными условиями налогообложения для вашей компании ? Вы владеете компанией и хотите уплатить налоги в виде единовременного подоходного налога? Наши специалисты имеют многолетний опыт консультирования предпринимателей в сфере налоговой оптимизации. Свяжитесь с юридической компанией Riyako&Partners

Хотите воспользоваться льготными условиями налогообложения для вашей компании ? Вы владеете компанией и хотите уплатить налоги в виде единовременного подоходного налога? Наши специалисты имеют многолетний опыт консультирования предпринимателей в сфере налоговой оптимизации. Свяжитесь с юридической компанией Riyako&Partners.

Переглядів: 695

Часто задаваемые вопросы

Какие налоги платят в Португалии?

Физические и юридические лица платят подоходный налог, социальный налог, налог на прирост капитала, налог на дивиденды, гербовый сбор, а также налоги на недвижимость — налог на переход права собственности и ежегодный муниципальный налог.

Компании также платят налог на добавленную стоимость (НДС), а компании-нерезиденты — налог у источника на выплату дивидендов, роялти и распределение процентов.

Еще есть дополнительные «налоги на богатство». Они начисляются, если налогооблагаемая сумма подоходного или муниципального налога превышает определенный порог.

Как стать налоговым резидентом Португалии?

Чтобы инвестору стать налоговым резидентом Португалии, ему нужно проводить в Португалии более 183 дней в году. Для этого потребуется получить вид на жительство. Инвесторы получают ВНЖ в срок от 2 до 6 месяцев.

Компании становятся налоговыми резидентами Португалии, если они зарегистрированы в Португалии или в Португалии находится их главный офис.

Если инвестор не живет в Португалии, платит ли он португальские налоги?

Если инвестор проводит в Португалии меньше 183 дней в году, он не становится налоговым резидентом Португалии, но все равно платит в Португалии налоги:

- на доход, полученный в Португалии;

- на недвижимость;

- на прирост капитала при продаже недвижимости или акций в Португалии;

- гербовый сбор за заключение договоров купли-продажи, дарения и наследования.

В России и Украине можно перезачесть уплаченные в Португалии налоги.

Есть ли в Португалии льготы по налогам для инвесторов?

К инвесторам может быть применен исключительный налоговый режим на подоходный налог. В течение 10 первых лет в статусе налогового резидента Португалии они могут платить подоходный налог по льготной фиксированной ставке 20%. Налог на доход, полученный за границей, начисляться не будет.

Структура польской системы налогообложения

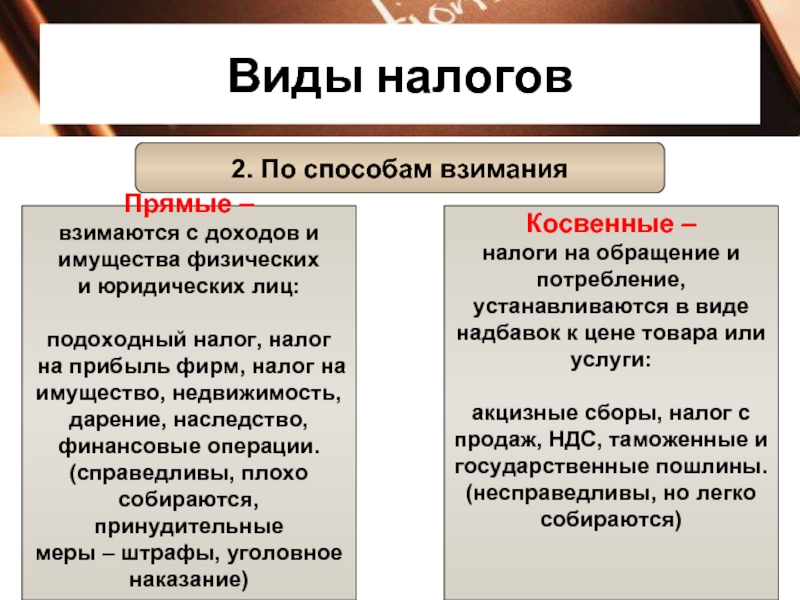

В Республике Польша существует 13 прямых и косвенных налогов, доходы от которых пополняют бюджет страны:

| Суть сбора | Польское название | Ставка |

|---|---|---|

| Налог с доходов физлиц (НДФЛ) | Podatek dochodowy od osób fizycznych или PIT | 18 % и 32 % |

| Налог с доходов организаций | Podatek dochodowy od osób prawnych или CIT | 19 % |

| НДС | Podatek od towarów i usług или VAT | 23 % |

| Налог на наследование и дарение | Podatek od spadków i darowizn | Зависит от типа имущества |

| Сельхозналог | Podatek rolny | Денежный эквивалент части урожая |

| С доходов от лесного хозяйства | Podatek leśny | Денежный эквивалент 0,202 куб. м с 1 га |

| Взносы с владельцев недвижимости | Podatek od nieruchomości | Устанавливаются коммунами |

| Транспортный налог | Podatek od środków transportowych | Устанавливаются коммунами |

| Тоннажные платежи | Podatek tonażowy | До 19 % |

| Взносы за использование недр | Podatek od wydobycia niektórych kopalin | Рассчитываются ежемесячно |

| Платежи с договоров гражданско-правового характера (ГПХ) | Podatek od czynności cywilnoprawnych или Civil Law Activities Tax (CLAT) | До 20 % от суммы контракта |

| На игорный бизнес | Podatek od gier | По тарифным ставкам или 12 % от выручки |

| Акцизы | Akcyzy | По тарифам за единицу продукции |

Это интересно: Способы эмиграции в Швецию – как получить вид на жительство и ПМЖ в 2020 году — распишем все нюансы

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Социальные взносы для работников в Польше

Как и во многих других государствах, взносы на соцстрахование в Польше делятся между наемным работником и его нанимателем:

| Название взноса | Начисляется и уплачивается за счет работодателя | Удерживается из зарплаты работника |

|---|---|---|

| Пенсионное страхование | 9,76 % | 9,76 % |

| На случай несчастья на производстве | 1,8 % | |

| На страхование в период нетрудоспособности | 2,45 % | |

| Рентные платежи (как обеспечение на случай инвалидности) | 6,5 % | 1,5 % |

| В Фонд занятости | 2,45 % | |

| В Фонд гарантирования выплат работникам | 0,1 % | |

| Медицинское обслуживание | 9 % | |

| Подоходный налог | 18 (или 32 %) |

Ранее уплаты большей части соцвзносов можно было избежать, заключив договор гражданско-правового характера (umowa o dzieło) или поручения (umowa zlecenia) вместо трудового договора.

С 2019 года в трудовое законодательство были внесены существенные корректировки, и теперь все отношения в сфере привлечения специалистов на постоянной основе оформляются только в виде найма на работу (umowa o pracę).

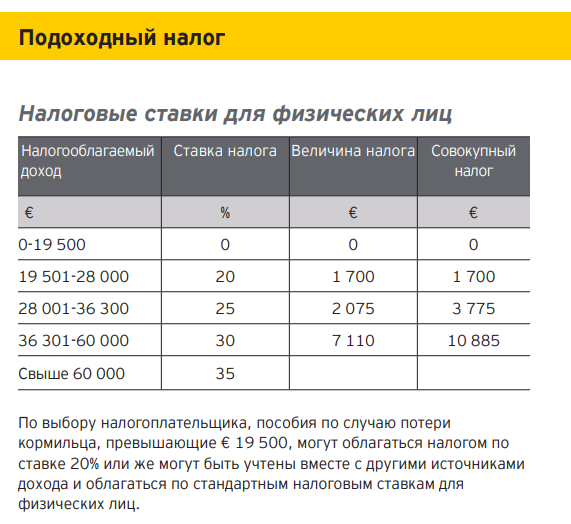

Подоходный налог в Португалии

Налог для физических лиц. Физические лица платят подоходный налог с доходов от трудовой и предпринимательской деятельности, арендной платы, а также от роялти и процентов.

Нерезиденты платят НДФЛ только на доход, полученный в Португалии. Ставка фиксированная — 25%.

Для налоговых резидентов Португалии этот налог рассчитывается по прогрессивной шкале — от 14,5 до 48%.

Ставка подоходного налога в 2021 году

| Сумма доходов | Ставка подоходного налога |

|---|---|

| До 7112 € | 14,5% |

| От 7113 до 10 732 € | 23% |

| От 10 733 до 20 322 € | 28,5% |

| От 20 323 до 25 075 € | 35% |

| От 25 076 до 36 967 € | 37% |

| От 36 968 до 80 882 € | 45% |

| От 80 882 € | 48% |

Если суммарный доход физического лица больше 80 000 €, взимается дополнительный налог. Он начисляется только на ту часть дохода, которая превышает 80 000 €. Первые 170 000 € сверх 80 000 € облагаются налогом по ставке 2,5%, а остальная сумма — по ставке 5%.

Например, доход резидента 300 000 € в год. Ему нужно уплатить 144 000 € по ставке 48%, 4250 € со 170 000 € по ставке 2,5% и 2500 с 50 000 € по ставке 5%, всего — 150 750 €.

Если резидент работает по найму, работодатель самостоятельно вычитает подоходный налог из его зарплаты и уплачивает его. Однако это не освобождает сотрудника от необходимости подавать декларацию о доходах.

Декларацию подают в период с 1 апреля по 30 июня. ФНС обработает ее в течение месяца: определит размер налога, который должен быть уплачен, сравнит эту сумму с уже уплаченным налогом и выставит счет, если часть налога осталась не уплачена. Счет нужно оплатить до 31 августа.

Исключительный налоговый режим действует для тех, кто впервые становится налоговым резидентом Португалии. По нему разрешается уплачивать подоходный налог по фиксированной льготной ставке 20% в течение первых 10 лет резидентства. Доход, полученный за границей, налогом не облагается.

Льготы не применяются автоматически. Чтобы их получить, нужно подать заявление в ФНС Португалии.

Налог для юридических лиц. Компании платят подоходный налог с чистой прибыли.

Компании-нерезиденты платят налог только с прибыли, полученной в Португалии. Налоговая ставка для них — 25%.

Компании-резиденты платят 21% налога со всей прибыли. Для малого и среднего бизнеса действуют льготы. Они распространяются на компании, работающие в области сельского хозяйства, коммерции или промышленного производства. Первые 25 000 € годового дохода облагаются налогом по пониженной ставке 17%, остальной доход — по стандартной ставке 21%.

Например, доход компании-резидента — 100 000 € в год. Тогда с четверти этой суммы по ставке 17% потребуется заплатить 4250 €, а с остатка — 15 750 €, по ставке 21%. Всего нужно заплатить 20 000 €.

Если прибыль компании более 1 500 000 € в год, с той части дохода, которая превышает 1 500 000 €, взимается дополнительный налог. Под действие закона попадают компании-резиденты и нерезиденты, у которых в Португалии есть постоянное представительство, например офис или фабрика.

Ставки дополнительного налога на прибыль компаний

| Налогооблагаемый доход | Ставка |

|---|---|

| Более 1 500 000 €, но менее 7 500 000 € | 3% |

| Более 7 500 000 €, но менее 35 000 000 € | 5% |

| Более 35 000 000 € | 9% |

Например, доход компании-резидента — 40 000 000 € в год. Основной налог по ставке 21% составит 8 400 000 €. Дополнительный налог по ставке 3% составит 180 000 €, по ставке 5% — 1 375 000 €, по ставке 9% — 450 000 €. Всего нужно уплатить 10 405 000 €.

Налог на прибыль юридические лица платят тремя равными частями. Декларацию подают до конца мая, первый платеж вносят до конца июля, второй — до конца сентября, третий — до 15 декабря.

Финансовая отчетность и аудит. Компании-резиденты готовят ежегодную финансовую отчетность, которая утверждается на общем собрании акционеров в течение трех месяцев после окончания финансового года. В нее включают данные о балансе компании, доходах и поступлении средств. Отчетность сдают до конца июня.

Некоторым компаниям нужно проводить аудит финансовой отчетности. Аудитора приглашают компании, которые в течение двух лет подряд соответствуют как минимум двум критериям:

- доход компании превышает 3 000 000 €;

- чистые активы компании превышают 1 500 000 €;

- в компании работает более 50 сотрудников.

Пляж Камило на южном побережье Португалии — в городе Лагуш, Алгарве

Неограниченные налоговые обязательства в Польше

Физические лица резиденты Польши облагаются налогом на общий доход, независимо от того, где он получен(неограниченные налоговые обязательства). В большинстве случаев польского налогообложения иностранных доходов удается избежать или сократить, применив правила соглашений об избежании двойного налогообложения. Иностранные лица, которые не имеют польского ВНЖ, облагаются налогом только на тот доход, который получен в Польше(ограниченные налоговые обязательства).

Кто признается польским налоговым резидентом

Согласно польскому налоговому законодательству, чтобы стать налоговым резидентом Польши, необходимо:

- Иметь центр личных или экономических интересов на территории Польши(так называемый центр жизненных интересов);

- Находится на территории Польши 183 дней и более в течение календарного года.

Каждый из этих двух критериев будет рассматриваться налоговым органом отдельно. Но достаточно соответствовать хотя бы одному из них, чтобы получить статус налогового резидента Польши. Под личными связями подразумевается семейные и социальные отношения. На практике наиболее общепринятым фактором считается наличие в Польше супруга/супруги или несовершеннолетних детей. В польской налоговой службе разъясняют, что, уезжая в другую страну со всей семьей, центр жизненно важных интересов обычно тоже переносится. Для тех, кто живет один, при установлении центра жизненных интересов следует учитывать страну, где лицо ведет домашнее хозяйство и в которой принимают участие в социальной, политической, культурной жизни.

Определение центра экономических связей

Центром экономических связей на практике является место, где присутствует какой-либо экономический интерес. Например, это может быть место работы, основные источники дохода, инвестиции, недвижимость, движимое имущество, кредиты, банковские счета и т. д. Следовательно, речь идет не только о том, чтобы определить, есть ли у физического лица источник дохода в Польше, но и о других обстоятельствах, связанных как с оплачиваемой трудовой занятостью, так и с расходами на ведение домашнего хозяйства, бизнеса, владения недвижимостью.

Решение по поводу налогового резидентства будет приниматься, исходя из того, где будут преобладать такие связи. То есть, если человек будет снимать квартиру в другой стране, здесь же иметь банковский счет, а в Польше, например, получать только доход от сдачи недвижимости в аренду, то центром его экономических интересов будет определена не Польша, а эта другая страна.

Определение продолжительности пребывания в Польше

Как указано в разъяснениях польской налоговой службы, критерий продолжительности пребывания считается превышение 183 дней в календарном году.

Помните! Продолжительность пребывания включает каждый день нахождения в стране и день приезда, в том числе!

Если физическое лицо находилось на территории Польши менее 183 дней в календарном году, то к нему данные критерии не применяются. Однако помните, что критерий подразумевает не беспрерывное пребывание на территории страны в течение этого периода, а совокупное пребывание в стране на протяжении календарного года. При подсчете учитываются все дни физического пребывания в Польше.

Отмена PIT для молодежи

От уплаты 18% налога на доходы физических лиц будут освобождаться работники до 26 лет, размер годовых доходов которых не превысит 85528 злотых (35636 злотых — для периода с августа по декабрь 2019 года).

Если годовой доход превышает 85528 злотых, то налог будет начислен только для суммы превышения. Это означает, что при доходах до 7127 злотых брутто в месяц подоходный налог не будет взиматься.

Нулевой PIT распространяется на молодежь, трудоустроенную как на основании трудовых договоров (Umowa o pracę), так и договоров поручения (Umowa zlecenie). Сочетание различных источников доходов не ограничивает права на льготу.

Как получить налоговую льготу

С августа по декабрь 2019 года налоговая перестанет взимать с работников в возрасте до 26 лет налог на доходы физических лиц только на основании полученных от них заявлений. Такие заявления нужно подавать своему непосредственному работодателю. Если этого не сделать, то налог до конца года будет продолжать действовать, однако взысканные средства вернут в начале 2020 года после подачи работником декларации о доходах (zeznanie roczne PIT).

С 1 января 2020 года со всех работников до 26 лет PIT перестанет взиматься автоматически. Никаких заявлений больше не нужно будет писать.

PIT — Возврат налога и льготы в Польше, сколько можно получить, и когда вернут

Что нужно сделать, чтобы получить возврат налога. Когда вы можете ожидать возврата налога и как проверить его статус.

…

Нулевой PIT для молодежи в возрасте до 26 лет не распространяется на доходы, полученные от:

- выполнения работы на основании договора подряда (Umowa o dzieło)

- собственной предпринимательской деятельности;

- выплаты социальных пособий (по безработице, заболеваниях и т.д.);

- выплаты выходного пособия, компенсации за досрочное или неправильное расторжения трудового договора;

- выплаты некоторых стипендий.

Новая льгота также не освобождает от обязанности уплаты взносов в ZUS и Фонд здравоохранения (NFZ).

Также нужно понимать, что молодые люди, которые не являются налоговыми резидентами Польши, не смогут воспользоваться льготой.

Налоговым нерезидентом Польши является физическое лицо, которое находилось в Польше менее 183 дней в налоговом году и не имеет центра жизненных интересов в Польше.

В случае с гражданами Украины, которые предоставят справку о том, что являются налогоплательщиками Украины (такой документ предоставляется налоговой по месту регистрации), независимо от возраста, они будут обязаны платить налог в Украине (в связи с договором, заключенным между Украиной и Польшей об исключении двойного налогообложения).

Если же работник младше 26 лет проживает в Польше более 185 дней в году и трудоустроен на основании трудового договора, то сможет воспользоваться льготой и не платить подоходный налог.

Годовой налоговый отчет при нулевом PIT

Если молодой работник имеет исключительно доходы, подпадающие под нулевой PIT (не выше 85528 злотых в год), то годовой отчет в налоговую подавать не нужно. При превышении предельной границы подавать декларацию все же придется, но указывать необходимо лишь сумму избыточных доходов.

Такие правила начнут действовать уже с начала 2021 года и будут касаться декларирования за 2020 год. В то же время в декларации о доходах за 2019 год нужно будет указать сумму полученного вознаграждения за январь-июль. То есть, до моменту освобождения от уплаты PIT.

В Польше меньше 183 дней, но есть (!) фактор семьи

Юрист комментирует сценарий, при котором человек становится налоговым резидентом Польши, не пробыв в ней 183 дней в году. В этой версии большую часть года (допустим, 190 дней) он провёл в третьих странах, в Беларусь заезжал на 15 дней, а оставшееся время (160 дней) прожил с семьёй в Польше.

Амир Аль-Хайдар, управляющий партнер IT Legal:

— По общему правилу, лицо должно являться налоговым резидентом только одного государства, то есть уплачивать налоги с одного и того же дохода только один раз. Однако в международной практике встречаются ситуации, когда национальные нормы двух стран в вопросах налогового резидентства конфликтуют между собой. Поэтому существуют двусторонние международные механизмы разрешений подобных коллизий. В описанном случае мы наблюдаем ситуацию двойного налогообложения.

Мы предполагаем, что человек по истечении 2021 года не является налоговым резидентом Беларуси в связи с тем, что находился в стране менее 183 дней в налоговом году. Также период в 190 дней, которые он провёл в третьих странах, не будет приравниваться к периоду фактического нахождения в Беларуси ввиду того, что данный срок превышает 60 дней (абз.3 п. 2 ст. 17 Налогового кодекса Беларуси). Резюмируя вышесказанное, полагаем, что по итогам 2021 года наш герой лишился статуса налогового резидента Беларуси.

Перейдем к рассмотрению отличающегося от Беларуси и многих стран порядка присвоения физическим лицам налогового резидентства в Польше.

Согласно п. 3.1. ст. 3 Закона Польши о подоходном налоге с физических лиц, лицо становится налоговым резидентом Польши при соблюдении хотя бы одного из представленных ниже критериев:

1) имеет в Польше центр личных или экономических интересов (центр жизненных интересов)

и/или

2) проживает в Польше более 183 дней в налоговом году.

Для справки:

Центр жизненных интересов — наличие тесных экономических или личных связей с Польшей. Каждая из данных связей требует отдельного рассмотрения, при этом достаточно соответствовать любой из них для того, чтобы налогоплательщика признали лицом, имеющим жизненные интересы в Польше.

Личные связи с Польшей — наличие семейных, социальных связей, а также осуществление общественной, культурной, спортивной, политической деятельности и т. д. на территории Польши. Практика показывает, что польские налоговые органы берут в расчёт наличие на территории Польши супруга/супруги, несовершеннолетних детей. То есть, даже если вы не пробыли в Польше 183 дня в году, переезд с семьей даёт польской налоговой основания считать вас своим налоговым резидентом.

Экономические связи с Польшей — наличие экономических отношений с Польшей. Отметим, что нормы не определяют понятие «центр экономического интереса». На практике это место, где лицо получает большую часть своего дохода от оплачиваемой работы, фриланса или коммерческой деятельности

Кроме того, может приниматься во внимание вопрос об инвестициях в данной стране, движимом/недвижимом имуществе, инвестициях, а также кредитах или страховых полисах.

В описанном случае человек получил статус налогового резидента Польши именно в связи с наличием центра жизненных интересов в Польше (семья, работа). В соответствии с законодательством Польши он должен уплачивать налог со всего своего дохода, вне зависимости от того, где этот доход был получен: на территории Беларуси, Польши или любой другой страны. Полагаем, что польские налоговые органы действовали правомерно, в частности, выставляя требования по уплате подоходного налога в размере 17%.

Обратимся к ст. 15 Двустороннего соглашения между Польшей и Беларусью, в соответствии с которой заработная плата и иные подобные вознаграждения, получаемые резидентом Польши в отношении работы по найму, облагаются налогом только в Польше, если только работа по найму не осуществляется в Беларуси. Человек, хоть и работал на белорусскую фирму, однако саму деятельность осуществлял на территории Польши, поэтому, исходя из смысла приведённой статьи, налог будет уплачиваться только в бюджет Польши. При этом двойное налогообложение этого дохода не происходит, поэтому не находит применения предусмотренный в Соглашении метод избежания двойного налогообложения.

Для возврата излишне уплаченного подоходного налога в Беларуси надо не позднее 5 лет подать соответствующее заявление в налоговый орган. При этом надо предоставить сертификат о налоговом резидентстве Польши, а также выписки/справки с работы об уплате подоходного налога и т. д. Полагаем, что в таком случае у нашего героя есть возможность вернуть излишне уплаченные налоги.

Налоги с юридических лиц

Естественный интерес вызывают налоги при ведении бизнеса в Польше, особенно если ведут его или владеют им иностранцы. Разница между резидентом и нерезидентом (не юридическим лицом) только в том, что нерезидент уплачивает налог на прибыль в Польше, полученный только из местных источников.

Основные налоги:

- Налог на прибыль. Общая ставка – 19%. База налогообложения стандартная: разница между выручкой и определёнными государством расходами.

- Налог на добавленную стоимость (VAT). Ставка этого налога: 0, 5, 8 и 23%. Социально значимые продукты и услуги не облагаются VAT. Это молочная продукция, почтовые, банковские, страховые, медицинские услуги. Это наука, культура, образование. И, конечно, экспорт. 8% заложено в лекарствах, перевозках пассажиров и услугах отельеров. 5% — в бакалее, готовой еде и некоторых других позициях.

- Акцизный сбор.К подакцизным товарам отнесены нефтепродукты, электроэнергия, алкоголь, сигареты, автомобили с двигателями объёмом более 2 тыс. см3.

Надо отметить, что акцизный налог на топливо Польша собирает особо тщательно – вплоть до биокомпонентов в его составе. 1,54 злотых в каждом литре автомобильного бензина – такова ставка акциза в этом году. Полный перечень подакцизных товаров насчитывает 33 позиции.

Юридические лица освобождены от уплаты налогов с доходов в сельскохозяйственной сфере, лесном хозяйстве (с исключениями в обеих отраслях). Плательщики налога с тоннажа – также в этой группе. О том, какие налоги в Польше работают на будущее, свидетельствует такой факт: Законодатель допускает вычет (до 50%) из налоговой базы предприятия расходов на приобретение передовых технологий. Предусмотрены вычеты части расходов на благотворительность.

Юридические лица освобождены от уплаты налогов с доходов в сельскохозяйственной сфере, лесном хозяйстве (с исключениями в обеих отраслях). Плательщики налога с тоннажа – также в этой группе. О том, какие налоги в Польше работают на будущее, свидетельствует такой факт: Законодатель допускает вычет (до 50%) из налоговой базы предприятия расходов на приобретение передовых технологий. Предусмотрены вычеты части расходов на благотворительность.

Общество с ограниченной ответственностью (Spółka z o.o.) – наиболее привлекательная форма организации бизнеса. Оно может быть образовано нерезидентом – лично или по доверенности – при наличии загранпаспорта. Но если учредителем ООО единолично захочет стать юр.лицо с единственным владельцем, зарегистрировать такое предприятие не удастся.

Уставной капитал для открытия ООО всего 5 тыс. злотых (около 1100 евро), который необязательно вносить на счёт фирмы при регистрации: достаточно подписанной декларации. Наличие нескольких учредителей позволяет заметно уменьшить налоговую нагрузку. Гражданин Польши среди них не требуется и не даёт никаких преференций: налоги в Польше для иностранцев не отличаются особыми ставками.

ООО не может быть создано или требует лицензирования в следующих сферах:

- банковская система

- финансовые рынки,

- страхование,

- пенсионные фонды.

Кроме этого, некоторые виды деятельности требуют государственного разрешения, концессии или согласия. В отдельных случаях необходимо подтверждение квалификации. При регистрации обязателен один основной вид деятельности, сопутствующих – девять. После внесения в реестр (KRS) и получения налогового идентификационного номера можно приступать к работе.

В том, какие налоги платит ООО в Польше по сравнению с другими европейскими странами, больших отличий нет. Предприятие с такой формой собственности платит налог с прибыли (CIT) и НДС (VAT). Если объём средств, подлежащих налогообложению, выше объёма прибыли (предприятие понесло убытки), то в последующие 5 лет можно понижать прибыль на сумму, не превышающую 50% годовых убытков.

Отчётность по налогам в Польше ежемесячная или квартальная, налоговый период – календарный год.

Возмещение НДС

В соответствии с законодательством возврат налогов в Польше предусмотрен только для физических лиц-путешественников, не имеющих постоянного места жительства в странах Евросоюза. Возврату подлежит НДС, включённый в стоимость товара. При покупке товаров следует уточнить, будет ли выдан документ на возврат налога. Такие места розничной торговли отмечены специальным знаком TAX FREE, в них обязаны быть «Правила возврата налога» на русском языке.

Право на возврат наступает при стоимости покупки более чем на 200 злотых (без НДС). Запакованный товар необходимо предъявить на таможне в трёхмесячный срок от даты покупки. На чеке, скреплённом с фактурой VAT, ставится штамп и подпись ответственного лица в пункте пересечения границы. Предварительное электронное уведомление таможенной службы значительно ускорит эту процедуру. С заверенным документом в течение 10 месяцев следует обратиться в магазин и там получить НДС. Можно это сделать и в своей стране.