Правила применения вычетов при продаже недвижимости

По одному объекту недвижимости нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета или за счет вычета расходов на приобретение. Основание: Письмо ФНС России от 12 февраля 2013 № ЕД-4-3/2254@.

Пример:

В 2019 году вы за 2 млн рублей купили квартиру, в 2020 продали ее за 3 млн. В 2021 году вы должны подать декларацию 3-НДФЛ.

Давайте посчитаем, какая схема для вас более выгодна: – Вычет расходов на приобретение. Налог берется с разницы между стоимостью покупки и стоимостью продажи: 13% х (3 млн – 2 млн) = 130 тыс. рублей. – Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 1 млн рублей: 13% х (3 млн – 1 млн) = 260 тыс. рублей.

Очевидно, что в вашем случае выгоднее сделать вычет расходов на приобретение.

Имущественный вычет используется только раз в году. Если вы в одном календарном году продаете несколько квартир, уменьшить налог с продажи за счет имущественного вычета можно только по одной из них.

Пример:

В 2019 году вы получили в наследство квартиру и дом. В 2020 году вы продали дом за 3 млн и квартиру за 2 млн. Так как ни один из объектов недвижимости вы не покупали, и расходов на их приобретение у вас не было, в 2021 году при подготовке 3-НДФЛ используйте имущественный вычет.

Но имейте в виду – применить вычет можно только на один объект. Какой налог с продажи компенсировать имущественным вычетом, выбирайте произвольно – это не влияет на конечную сумму налога. В результате размер вашего налога составит 520 тыс. рублей = 13% х (3 млн + 2 млн – 1 млн).

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Если вы не единственный собственник жилья, то имущественный вычет распределяется на всех собственников.

Вот как говорится в пп. 3 п. 2 ст. 220 НК РФ: «при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности)».

Пример:

Семейная пара владеет квартирой по договору общей долевой собственности. Каждый из супругов собственник ½ квартиры. Пара решила продать жилье по единому договору купли-продажи за 1 млн и воспользоваться имущественным вычетом.

Расчет налога для каждого супруга: 13% х (500 тыс. (стоимость половины квартиры) – 500 тыс. (половина имущественного вычета)) = 0.

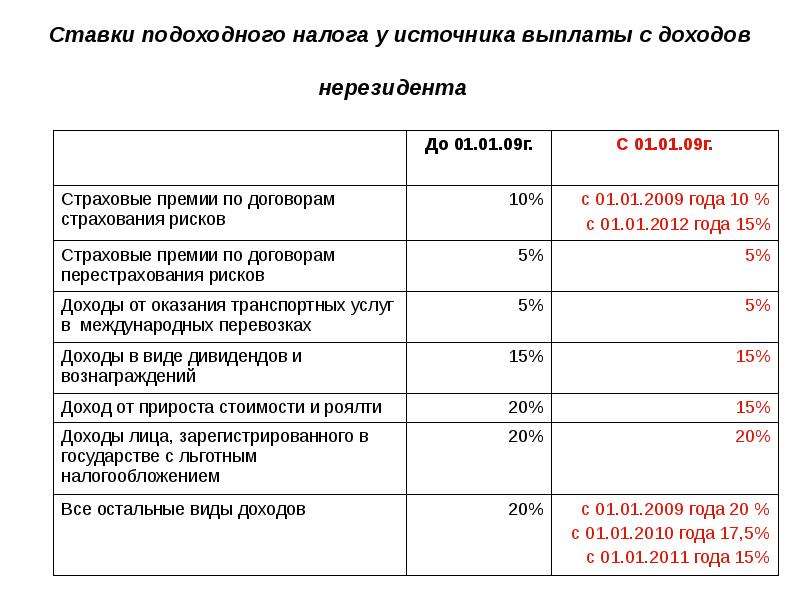

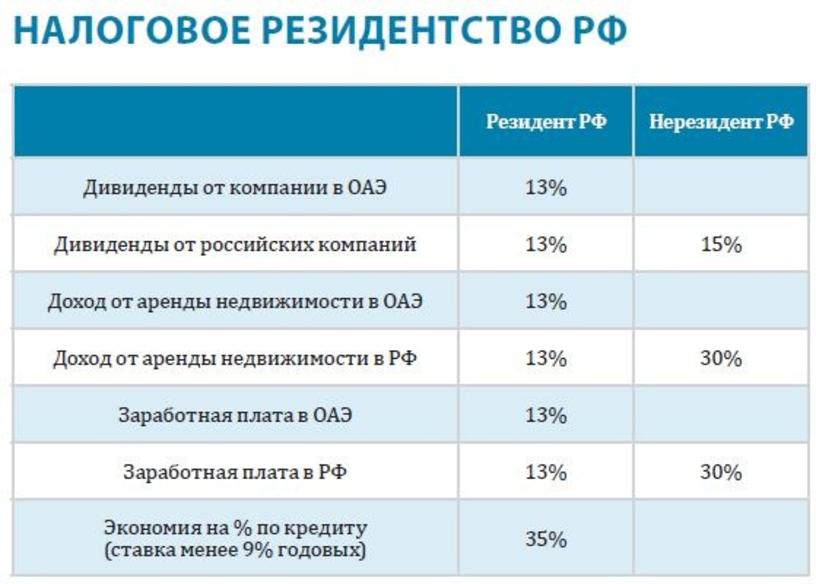

Нерезидентам можно не платить налог при продаже имущества

Поясним на примере. Сергей — гражданин России. У него российский паспорт. Но Сергей любит путешествовать и больше полугода живет с девушкой в других странах. За 12 месяцев подряд Сергей бывает в России меньше 183 дней. И хотя он говорит на русском, у него в России живет семья, а российские компании платят ему зарплату, для расчета НДФЛ он нерезидент.

Теперь нерезидентам тоже можно не платить НДФЛ при продаже имущества, которое было в собственности больше минимального срока. Если квартира принадлежала человеку больше трех лет, в 2021 году он может продать ее вообще без налога. Значит, при продаже квартиры за 3 млн рублей в декабре 2021 года нерезидент Сергей заплатит России миллион рублей, а при продаже той же квартиры в январе 2021 года он может не платить вообще ничего.

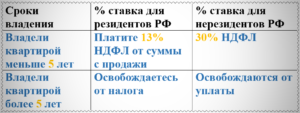

3 или 5 лет — налога нет

Освобождение от НДФЛ при продаже недвижимости установлено ст. 217.1 НК РФ. Основанием для него является минимальный предельный срок владения недвижимым имуществом до продажи. С 2019 года право на освобождение от НДФЛ имеют как налоговые резиденты, так и нерезиденты России.

По общему правилу минимальный срок владения недвижимостью для освобождения от НДФЛ составляет 5 лет (п. 4 ст. 217.1 НК РФ).

Для ряда случаев установлен сокращенный срок — 3 года. Перечень таких случаев время от времени меняется. В настоящее время 3 года владения освобождают от НДФЛ, если:

- недвижимость унаследована или получена в дар от члена семьи или близкого родственника. В соответствии со ст. 14 Семейного кодекса РФ в качестве близких родственников рассматриваются родители и дети, внуки, дедушка и бабушка и внуки, полнородные и неполнородные (имеющие одного общего родителя) братья и сестры;

- квартира была приватизирована;

- недвижимость получена по договору ренты (пожизненного содержания с иждивением);

- проданный объект являлся на момент продажи единственным жилым помещением, которое находилось в собственности налогоплательщика.

На последнем пункте стоит остановиться подробнее. Если квартиру продает один из супругов, а у второго есть другая жилая недвижимость, проданная квартира не будет считаться единственным жильем. На это прямо указано в п . 4 ст. 217.1 НК РФ.

А вот доход от продажи земельного участка и хозяйственных строений вместе с единственным жилым домом будет освобожден от НДФЛ. Хотя юридически это разные объекты недвижимости, освобождение от налога применяется к ним всем при условии одновременной продажи.

Налоговый кодекс предусматривает возможность для регионов Российской Федерации принять собственные законы о налогообложении продажи недвижимости, которыми будет снижен минимальный срок владения объектом недвижимости. Такие законы приняты в ХМАО — Югра, Республике Алтай, Иркутской области.

Указанные выше минимальные сроки владения применяются в тех случаях, когда недвижимость была приобретена после 1 января 2016 года. Если приобретение состоялось до этой даты, то срок владения для освобождения от НДФЛ составит 3 года независимо от его основания. Такая разница в сроках связана с изменениями в Налоговый кодекс, вступившими в силу с 1 января 2016 года.

По общему правилу минимальный срок владения недвижимостью отсчитывается с момента, когда право собственности на квартиру, дом, земельный участок, долю в них было зарегистрировано в едином государственном реестре недвижимости (ЕГРН). Срок владения прекращается в день, когда в ЕГРН внесена запись о регистрации прав на недвижимость за покупателем.

Но есть и исключения. 3-летниий срок владения квартирой, полученной по наследству, отсчитывается со дня смерти наследодателя.

Если квартира получена по суду, началом владения считается дата вступления в силу решения суда первой или апелляционной инстанции (если проводилось обжалование). В срок владения квартирой полученной по программе реновации в Москве, включается срок владения предыдущим жильем, в обмен на которое эта квартира была предоставлена.

Квартиры, приобретенные или приватизированные до 1998 года, считаются принадлежащими собственнику со дня заключения договора купли-продажи, приватизации или иной сделки, в результате которой жилье перешло к нынешнему собственнику.

Квартиры ЖСК считаются принадлежащими собственнику со дня подписания акта приема-передачи и оплаты паевого взноса в полном объеме. Подробнее о минимальном сроке владения недвижимым имуществом и порядке его исчисления читайте здесь.

Если квартира или иная недвижимость имущество принадлежит продавцу дольше, чем применяемый минимальный срок владения, НДФЛ при продаже не начисляется, и не нужно подавать налоговую декларацию. Освобождение от отчета перед налоговой установлено в статье 229 НК РФ (п. 4 абзац второй). Минфин России в своих письмах также неоднократно разъяснял, что подача декларации в таких случаях не требуется (письмо от 17 февраля 2020 года № 03-04-05/10636, от 28 ноября 2019 года № 03-04-05/92333 и другие).

Налог при продаже недвижимости

Если вы продаёте недвижимость в течение десяти лет с момента её покупки, нужно заплатить спекулятивный налог (Spekulationssteuer). Он высчитывается по ставке подоходного налога и уплачивается вместе с налогом на другие доходы за последний год. То есть к прочим доходам (зарплате, прибыли от аренды, дивидендам и т. д.) прибавляется прибыль от продажи недвижимости, и в зависимости от общей суммы применяется та или иная ставка.

Как и в случае с арендой, прибыль от продажи – это чистая разница между стоимостью покупки и продажи за вычетом:

- всех дополнительных расходов на приобретение (налога на переход прав собственности, затрат на нотариуса, юриста, перерегистрацию и т. д.);

- трат на ремонт, улучшение жилья;

- процентов по ипотеке и т. д.

Для физических лиц ставка варьируется от 14,77 до 47,475% в зависимости от суммы чистой прибыли. Юридические лица платят данный налог по единой ставке – 15,825%.

Особенности. Налог от продажи платить не нужно, если:

- вы владеете недвижимостью более десяти лет;

- собственность использовалась только для личного проживания в год продажи и в течение двух предыдущих лет.

Оба правила не распространяются на юридических лиц – налог на прибыль от продажи недвижимости они в любом случае платят.

Налог с продажи квартиры для нерезидентов РФ

Отдельная категория нерезидентов — лица, которые являются или являлись работниками дипломатических миссий, посольств или консульств РФ в другой стране, а также другой страны в РФ. Для такой категории нерезидентов предусмотрены льготы в соответствии с международными соглашениями и международными нормами защиты прав дипломатических представителей.

- копию своего паспорта (иного документа, удостоверяющего личность для иностранцев или лиц без гражданства);

- ИНН (идентификационный номер налогоплательщика);

- соглашение о продаже жилья;

- регистрационное свидетельство о переоформлении жилья.

Налоги на недвижимость в Германии

от стоимости объекта при покупке

в год при владении

от прироста капитала при продаже

При покупке, владении, сдаче в аренду и отчуждении недвижимости в Германии иностранцы платят налоги по тем же ставкам, что и резиденты страны.

После заключения сделки покупатель платит единоразовый налог на переход права собственности (Grunderwerbsteuer). В зависимости от федеральной земли ставка составляет 3,5–6,5 % от стоимости объекта, указанной в договоре купли-продажи. Если недвижимость приобретает родитель, супруг или ребёнок владельца, то он не платит этот налог.

Покупатель не платит налог на переход права собственности, если приобретает акции или доли компании, владеющей недвижимостью, по схеме Share Deal.

София Буланова Консультант по инвестициям Tranio

Гонорары маклера и нотариуса, участвующих в сделке купли-продажи, облагаются налогом на добавленную стоимость в размере 19 % от затрат на их услуги.

Собственники платят ежегодный налог на недвижимость (Grundsteuer). Размер налога зависит от типа объекта, его местоположения, площади земельного участка и времени постройки. В среднем владельцы квартир платят 100–300 евро в год — относительно небольшие суммы по сравнению с другими европейскими странами.

Собственник обязан выплатить налог на недвижимость до конца календарного года, даже если он продал объект в течение этого года. В этом случае обычно покупатель возмещает продавцу уплаченный им налог, пропорционально времени фактического владения недвижимостью.

Екатерина Шабалина Юрист

При сдаче недвижимости в аренду собственники платят налог на доход: физические лица — подоходный налог (Einkommensteuer), юридические — налог с корпораций (Korperschaftssteuer). Подоходный налог рассчитывается в зависимости от дохода владельца по прогрессивной ставке от 14,77 до 47,475 %, включая надбавку в поддержку солидарности (Solidaritatszuschlag).

Для компаний, которые сдают недвижимость в аренду и не осуществляют никакой другой коммерческой деятельности, ставка налога на доход фиксированна: 15,825 %, включая надбавку в поддержку солидарности.

— Что такое надбавка в поддержку солидарности? — Это отчисления на экономическое восстановление земель бывшей ГДР. Надбавка применяется к подоходному, корпоративному налогу и налогу на прирост капитала. Её размер составляет 5,5 % от суммы обязательного платежа по основному налогу.

Налогом на доход облагается разница между всеми полученными доходами и произведенными затратами. К последним относятся расходы на покупку, коммунальные платежи, плата управляющей компании, налог на имущество, проценты по кредиту, налог на землю, амортизация здания (2–3 % от стоимости здания в год).

С помощью грамотных налоговых консультантов многие инвесторы структурируют «вхождение» капитала в немецкие компании через займы учредителей, что помогает существенно снизить налогооблагаемую базу и вывести прибыль из под налога на дивиденды. На практике это приводит к уменьшению налоговой нагрузки на доход от арендного бизнеса практически до нуля на протяжении первых 10–15 лет инвестиции.

Георгий Качмазов Генеральный директор и основатель Tranio

Россиянам, сдающим в аренду недвижимость в Германии, не требуется платить налог на доход в России, потому что между двумя государствами действует соглашение об избежании двойного налогообложения.

— Правда ли, что в Германии оформление недвижимости не на физическое, а на юридическое лицо помогает оптимизировать налоги? — Действительно, по статистике Tranio, покупатели доходной недвижимости стоимостью более 1 млн евро ежегодно экономят в среднем 25 % от налога на доход по сравнению с тем, как если бы они зарегистрировали тот же объект на физическое лицо. Также, если российский налоговый резидент оформляет объект и ипотеку на юридическое лицо, то ему не нужно платить налог на материальную выгоду в России.

Продавец недвижимости выплачивает налог на прирост капитала (Kapitalertragsteuer), который является одной из форм налога на доход. для физических лиц он взимается по ставке подоходного налога (14,77 – 47,475 %), для юридических лиц — налога с корпораций (15,825 %). Налогооблагаемая база рассчитывается так: из выручки от продажи недвижимости вычитаются расходы, связанные с её приобретением, и амортизационные отчисления.

Физические лица не платят налог на прирост капитала, если между покупкой и продажей недвижимости прошло более 10 лет, или если объект использовался исключительно для личного проживания минимум три года до продажи.

Сдача в аренду

Доходы от сдачи недвижимости в аренду в Германии облагаются налогом по той же ставке, как и другие доходы. Налог прогрессивный и рассчитывается следующим образом:

– годовой доход до 8 004 евро: 0% для резидентов и 14% для иностранных граждан;

– доход от 8 005 до 13 469 евро: 14% – 23,97%;

– доход от 13 470 до 52 881 евро: 23,97% – 42%;

– доход от 52 882 до 250 730 евро: 42%;

– доход более 250 730 евро: 45%.

Для супругов используются более низкие ставки, чем для людей, не состоящих в браке.

Кроме того, существует «на солидарность» (налог был введен после объединения Германии и идет на развитие восточных «новых» земель Германии) – 5,5% от вычисленной суммы подоходного налога.

Из налогооблагаемой базы вычитаются расходы на содержание и обновление жилья и амортизационные отчисления. Доходы от сдачи в аренду освобождены от НДС.

Если при покупке жилья привлекается банковское финансирование, во время выплаты кредита налоговое бремя существенно сокращается.

Ежегодный налог на прибыль корпораций составляет 15% плюс «надбавка на солидарность», итого 15,825% от прибыли. Промысловый налог (если компания занимается исключительно управлением собственного имущества, налог не начисляется) – около 15% в зависимости от федеральной земли.

Указанные величины налогов могут рассматриваться, как ориентировочные, так как в Германии правильно рассчитать налоги может только специалист – налоговый советник, который несет ответственность за правильность расчетов и работает в тесном контакте с клиентами.

Что делать за границей

Когда налоговый резидент России надолго уезжает из страны, он, очевидно, лишается этого статуса. Но как именно работает законодательство при таком сценарии?

Обычно россияне становятся налоговыми резидентами другого государства после полугода проживания на его территории, рассказал доцент кафедры финансового менеджмента в государственном секторе департамента политики и управления НИУ «Высшая школа экономики» Владимир Тютюрюков.

Для примера возьмём несколько стран, куда в последние недели граждане России уезжали наиболее активно.

- Турция: резидентом станет человек с законным адресом регистрации или намерением проживать в стране, если по этим критериям статус резидента спорный, то резидентом признают того, кто непрерывно прожил в стране шесть месяцев в календарном году;

- Грузия: резидентом станет тот, кто проживает в стране 183 дня или более в течение 12 месяцев;

- Армения: 183 дня или более в течение 12 месяцев или имеет в стране центр жизненных интересов;

- Азербайджан: свыше 182 дней в течение 12 месяцев, есть место постоянного проживания или центр жизненных интересов;

- Узбекистан: 183 дня или более в течение 12 месяцев (либо меньше 183 дней, но больше, чем в любой другой стране), при этом можно получить статус и раньше, если подать заявление с копией долгосрочного трудового договора.

Налог с продажи квартиры для нерезидентов рф в 2021

Являясь пользователем настоящего сайта, Вы осознаете, что все материалы, опубликованные на настоящем сайте, носят информационный характер и не являются правовым заключением. Никакая информация, опубликованная на настоящем сайте, не является консультацией или рекомендацией к совершению конкретных действий на ее основе. Вы также осознаете, что любая ситуация, дело, кейс и т.д. любого клиента являются строго индивидуальными и требующими индивидуального подхода при их разрешении. При этом, решения похожих, на первый взгляд, вопросов разных клиентов могут быть совершенно разными. Именно по указанной причине Консалтинговая группа «ГидПрава» (включая входящие в нее департаменты и подразделения: Юридическая компания «ГидПрава», «ГидПрава — Международное налоговое планирование, «ГидПрава» — Бухгалтерское обслуживание, «ГидПрава» — Недвижимость, Бюро юридического перевода «ГидПрава», Учебный центр «ГидПрава», Школа бизнес-английского «ГидПрава») (далее — «КГ «ГидПрава») рекомендует обращаться за оказанием услуг к специалистам с заключением соответствующего договора, влекущего возникновение прав, обязанностей и ответственности.

Да, считаю, что нужно, т.к. минимальный срок владения исчисляется в Вашем случае с 2021 года. Как вариант, Вы можете, например, подарить квартиру родственнику-резиденту, а уже он ее продаст ИЛИ подарить квартиру покупателю — в этом случае ОН должен будет заплатить 13% с подарка.

Германия. Общая информация о рынке

Хотя в Германии строится много домов, давление спроса таково, что предложение по-прежнему едва успевает удовлетворять его. Не удивительно, что стоимость жилья в Германии продолжает повышаться.

Средняя стоимость недвижимости в Германии составляет 2600 – 4000 евро за 1 кв. м. Лидирует по уровню цен Мюнхен, где за 1 «квадрат» придется заплатить около 7300 евро. При этом столичные цены укладываются в средние показатели по стране – жилье в Берлине стоит 2800 – 3800 евро/1 кв. м. Более того, из четырех городов-миллионников Германии (Берлина, Гамбурга, Мюнхена и Кельна) только недвижимость в столице и в Кельне стоит дешевле 4000 евро за кв. м.

Цены выше, чем в Мюнхене можно найти только на острове Зильт – средняя цена 1 кв. м около 9300 евро, однако местные объекты не пользуются большим спросом у иностранцев. Для сравнения, в курортном Баден-Бадене недвижимость стоит 3300 евро/1 кв. м.

Иностранцы предпочитают либо приобретать ликвидные объекты в крупных городах, либо жилье для личного отдыха на многочисленных термальных курортах Германии. Среди мегаполисов особым спросом пользуется недвижимость Берлина, Мюнхена, Франкфурта-на-Майне, Штутгарта и Дюссельдорфа. Стоимость однокомнатных квартир в Берлине и Штутгарте начинается от 50 000 евро, в Дюссельдорфе от 60 000 евро, а в Мюнхене от 100 000 евро.

Среди курортной недвижимости лидирует Баден-Баден и курорты на берегу Боденского озера. Однокомнатная квартира вторичного рынка в Баден-Бадене стоит от 100 000 евро, аналогичный объект на Боденском озере (г. Фридрихсхафен) стоит от 150 000 – 200 000 евро.

Иностранец может купить недвижимость в Германии на равных правах с местными жителями – законодательство страны не предусматривает никаких ограничений, связанных с приобретением недвижимости нерезидентами. Также иностранцам доступно заемное финансирование, но не следует ожидать, что банк предоставит более 60% от стоимости потенциальной покупки.

Процесс купли-продажи и регистрации недвижимости в Германии может занимать от двух недель до года.

Налоги и сборы при покупке недвижимости в Германии

В процессе купли-продажи недвижимости в Германии покупатель оплачивает налог на переход права собственности (3,5-6,5%), а нотариальные сборы и пошлины составят до 1,5%. Для крупных объектов, покупка которых осуществляется без привлечения ипотечного кредита, сборы и пошлины составят около 0,9%. Оплата комиссионных маклеру составляет в зависимости от региона от 3 до 6% плюс НДС, и по договоренности сторон может быть оплачена как покупателем, так и продавцом или разделена между ними.

Ежегодно придется платить налог на недвижимость. Налогооблагаемая база рассчитывается на основе расположения и стоимости объекта и считается по довольно сложной формуле, но в среднем составляет 2,5 евро за квадратный метр для жилых объектов. Так, в одном и том же городе ставка может в разы отличаться в его центре и на окраине.

Доход от аренды облагается налогом по прогрессивной ставке, размер которой доходит до 47% для физических лиц.

www.homesoverseas.ru

Налог с продажи квартиры нерезидентом

При этом нерезидент имеет право применить положения Конвенции об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал, заключенной между Республикой Казахстан и Российской Федерацией (далее – Конвенция) в части освобождения от налогообложения доходов в виде унаследованного имущества, при представлении документа, подтверждающего резидентство нерезидента, соответствующего требованиям статьи 675 Налогового кодекса.

Кроме того, согласно пункту 1 статьи 13 Конвенции доходы, получаемые резидентом Договаривающегося Государства от отчуждения недвижимого имущества и расположенного в другом Договаривающемся Государстве, могут быть обложены налогом в этом другом Государстве.

Резюме: запомните это

– При покупке недвижимости покупатель оплачивает единовременный налог в размере 4% от стоимости объекта. Срок оплаты — 3 месяца с момента оформления. Налог на переход права собственности не нужно платить, если покупается квартира в новостройке.

– Типовая сделка по покупке недвижимости длиться 2-3 дня. При оформлении ипотеки срок увеличивается минимум до полутора месяцев. При оформлении недвижимости в лизинг – срок сделки 2-3 недели.

– Регистрация нового владельца в Кадастре продлится до 2 месяцев.

– При покупке недвижимости учтите затраты на оплату услуг риэлтора, нотариуса, переводчика, а также государственную пошлину и хранение денег.

– Ежегодный налог на недвижимость оплачивается всеми собственниками в Чехии, независимо от наличия гражданства. Ставки рассчитываются индивидуально. За двухкомнатную квартиру в Праге в среднем придется заплатить 40-50€ в год, за дом — не более 100€.

– За коммунальные и услуги по обслуживанию дома в месяц выходит в среднем 200-300€ для типичной квартиры в Праге. Столица отличается самыми высокими тарифами.

– Ежегодный налог на недвижимость оплачивается до 31 мая.

– При покупке недвижимости декларация подается до 31 января.

– Чтобы исключить штрафы и ошибки в оплате налогов, воспользуйтесь услугами профессиональных бухгалтеров.

– При ипотечном кредитовании добавляется несколько дополнительных затрат — открытие счета в банке Чехии, страхование и оценка недвижимости, оплата услуг по подготовке пакета документов.

Будьте в курсе событий!

Вы можете подписаться на рассылку самых интересных и выгодных предложений от компании GARTAL,

чтобы быть в курсе главных событий рынка недвижимости Чехии.

Уже 1640 человек подписалось на наши новости!

Налог на сдачу в аренду недвижимости в Германии для иностранцев

Получение арендных платежей от сдачи в аренду собственной недвижимости в Германии расценивается пассивным доходом, который также облагается налогом.

Физические лица платят подоходный налог, который на немецком языке называется Einkommensteuer. Он имеет профессиональную ставку, которую рассчитывают в зависимости от размера дохода физлица. Она может быть от 14,77 до 47,475% и включает надбавку на солидарность или Solidaritätszuschlag. Чтобы узнать точную ставка подоходного налога для себя, иностранцу необходимо проконсультироваться у немецкого налогового консультанта.

Если юридическое лицо занимается только сдачей в аренду недвижимости и не ведет никакую другую коммерческую деятельность, тогда оно платит только налог на прибыль по ставке 15% плюс надбавка в поддержку солидарности — 5,5% от суммы налога на прибыль. Всего получается 15,825%.

Надбавка за солидарность введена в действие с начала 1990-х годов. Все отчисления по этой надбавке направляются на восстановление экономики земель, которые относились к бывшей ГДР. Этот дополнительный налог применяется к налогу на прибыль и налогу на прирост капитала юридических лиц.

Налоговая база для налога на прибыль является разницей между доходами и затратами предприятия. Если ваша компания занимается сдачей в аренду доходной и коммерческой недвижимости, её затратами будут:

- Плата управляющей компании.

- Коммунальные платежи.

- Проценты по кредиту.

- Налог на землю налог на имущество.

- Амортизация (до 3% в год основных фондов — зданий).

- Дополнительные расходы.

Существенное снижение налогооблагаемой базы налога на прибыль осуществляется за счет займов учредителей для вхождения в капитал немецкой компании. Эта же схема позволяет снизить налогооблагаемую базу налога на дивиденды. В итоге иностранец может снизить свою налоговую нагрузку на получаемый доход от сдачи в аренду недвижимости практически к нулю в течение первых пятнадцати лет владения немецкой собственностью.

Россияне будут платить налог на доход от сдачи в аренду недвижимости в Германии у себя на родине в РФ, если они заплатили такой налог на немецкой территории. Между нашими странами установлено соглашение об избежании двойного налогообложения.

Чтобы минимизировать налоги приобретать недвижимость в Германии лучше на юридическое лицо, чем на физическое лицо. Наша компания готова помочь вам зарегистрировать фирму в Германии, купить готовый бизнес. Обратитесь к нам по электронной почте, указанной в конце статьи.

Транспортный налог для нерезидентов РФ

Транспортный налог для лиц-нерезидентов в РФ обязательный, как и для остальных граждан. Послаблений и дополнительных нагрузок для тех, кто потерял статус налогового резидента (это может быть и гражданин РФ), нет.

Если транспортное средство является объектом обложения по закону и оформлено на вас, то платить сбор за владение придется раз в год: до первого декабря года, который идет за облагаемым. Оплатить транспортную пошлину за 2020 нерезидент должен, как и остальные физлица в РФ – до 1 декабря 2020. Что будет если не вносить деньги? За каждый день опоздания начислят пени, а также могут выписать штраф – от 20 до 40 процентов от размера долга.

Как платить налог в 2020 году

Если квартира приобретена в 2016 году, а продать ее в 2020 — налог нужно заплатить. Новые поправки не повлияют на эту квартиру: продать без налога ее можно будет в январе 2021 года. Но уплату налога можно избежать если квартир соответствует нескольким из критериев: — Продается жилое помещение. Для нежилых помещений новые поправки не работают; — Это единственное жилье. Проверять будут дату регистрации сделки на продажу жилья, поэтому скрыть, что жилье единственное не получится. Если квартира несколько — безналоговый период составляет 5 лет владения. — Если квартиру купили в течение 90 дней и хотят сразу продать. Такая сделка не облагается налогом; — Если продается дача, то и для участка с постройками будет действовать трехлетний срок владения.

Когда не платится налог при продаже недвижимости

В случае если объект недвижимости продается после истечения минимального срока владения, то налогоплательщики освобождаются от уплаты подоходного налога. С 2019-го это правило начало действовать также и для налоговых нерезидентов.

Когда можно продать квартиру (жилой дом), не уплачивая подоходный налог:

- Если купили до 2016-го и владели не менее трех лет.

- Если купили после 2016-го и владели не менее пяти лет.

- Если продаете единственное жилье, и срок владения им не менее трех лет.

- Если продаете унаследованное или полученное в дар жилье после трехлетнего срока владения.

Если налоговый нерезидент продает свою недвижимость с соблюдением этих минимальных сроков владения и соответственно у него не появляется обязательства по уплате подоходного налога, то и декларацию ему не придется подавать.

Практический совет: Если налоговый нерезидент (россиянин или иностранец) хочет продать жилье раньше минимального срока владения, то чтобы избежать уплаты налога по ставке 30%, он может прибегнуть к небольшой хитрости. Если его супруга является налоговым резидентом в России, то он может подарить недвижимость ей, а она уже сможет продать ее, уплатив налог по ставке 13%. При этом она сможет воспользоваться вычетом в размере 1 млн рублей и уплатить налог с оставшейся суммы.

Согласно налоговому законодательству, дарение или принятие в наследство недвижимости от близкого родственника не облагается подоходным налогом. Учтите также нюанс, что при унаследовании жилья отсчет начинается с даты смерти наследодателя, а не после проведения госрегистрации права на имущество.

Важное изменение в 2021-ом году касается подсчета минимального срока владения для новостроек. Теперь отсчет срока владения начинается с даты оплаты, а не с момента регистрации сданного в эксплуатацию объекта

Продажа, наследство и дарение недвижимости

Налог на прирост капитала (так называемый спекулятивный налог Spekulationssteuer) при продаже недвижимости не начисляется, если она принадлежала владельцу в течение последних десяти лет или в течение последних двух лет служила местом постоянного проживания владельца. В ином случае налог на доход с перепродажи начисляется по ставкам подоходного налога.

Передача прав собственности на основании наследства облагается налогом от 7% до 50% в зависимости от степени родства. При этом их налогооблагаемой базы вычитается определенная сумма. В некоторых случаях грамотно составленное завещание помогает избежать уплаты налога.

Первая степень родства — супруги и дети, родители, внуки, бабушки и дедушки. Вторая степень родства — брат или сестра, родственники по второму колену, разведенные супруги, приемные родители. Третья степень родства — другие лица, в т. ч. юридические лица.

Реализация жилья иностранными гражданами в РФ

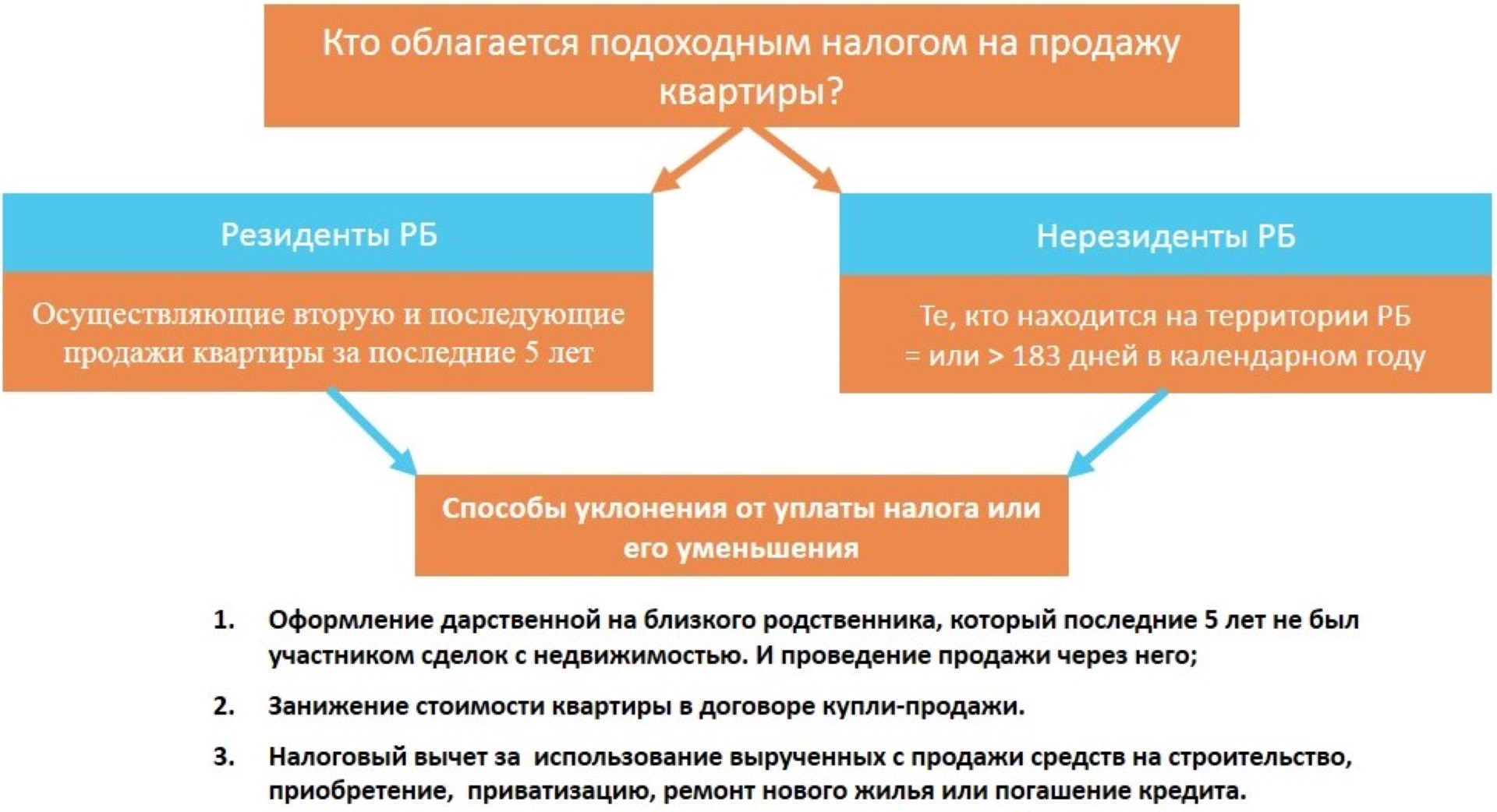

Согласно законодательству РФ, полученный доход от продажи собственности на территории РФ облагается налогом. При этом условия для резидентов или нерезидентов страны существенно отличаются. Для первых предусмотрена более низкая ставка и дополнительные преференции от государства (налоговые вычеты).

Внимание! Для признания человека нерезидентом ему необязательно быть иностранцем или работать за рубежом. Он может иметь российские гражданство, паспорт, но при этом длительное время пребывать на территории другой страны

Тогда он объявляется нерезидентом и взимание налога осуществляется по условиям, соответствующим его статусу

Он может иметь российские гражданство, паспорт, но при этом длительное время пребывать на территории другой страны. Тогда он объявляется нерезидентом и взимание налога осуществляется по условиям, соответствующим его статусу.

Советуем почитать:

Законные способы сэкономить: как не платить налог с продажи квартиры?

Правила для льготников по налогу при продаже квартиры: кто освобождается от отчислений и другие нюансы

Налоги при продаже старой и покупке новой квартиры

Нюансы для жилья, находящегося в собственности менее 3 лет

Что важно знать владельцу о том, через сколько можно продавать квартиру после покупки, и о порядке налогообложения?

Рука государства: ставки налога на приватизированную квартиру для работающих граждан и пенсионеров

Правовая база

Нормативное регулирование вопросов налогообложения при продаже квартиры осуществляется НК РФ, в частности:

- ст. 209 — определение объекта, с которого удерживается взнос (источник дохода находится в РФ);

- ст. 207 — понятия резидентов и нерезидентов-налогоплательщиков;

- ст. 224 — величина ставки;

- ст. 217 — доходы, с которых взносы не удерживаются;

- ст. 217.1 — особенности освобождения от бремени.

Последние изменения в законодательстве по налогообложению дохода нерезидентов от продажи собственности отражены в ФЗ № 424 от 27.11.2018 г.

Понятие о миграционном и налоговом статусе

Нерезидентом РФ признается гражданин, пребывающий на территории государства менее 183 дней в году.

Количество суток определяется на 31 декабря года сделки. Например, если человек продал квартиру в апреле 2019 г., число дней нахождения его в РФ считается не до дня сделки (с апреля 2018 г. по апрель 2019г.), а за текущий год с 01.01.2019 по 31.12.2019 г.

Важно! Подсчет ведется общего количества дней, проведенных в стране. Человек может чередовать пребывание в РФ и за границей

То есть необязательно присутствовать в России 183 дня подряд, чтобы быть признанным резидентом, важно совокупное число.

Даже, если человек имеет гражданство РФ, семью на данной территории, работает в российских компаниях и получает от них доход, но более полугода за отчетный период живет в других странах (путешествует, ездит в командировки), он будет признан нерезидентом.

Определять статус для расчета налога важно в том году, когда человек получил доход от продажи недвижимости. Если деньги за квартиру приняты на банковский счет в 2018 году, а регистрацию осуществили только в 2019 г., считать дни пребывания в стране нужно за 2018 год

Если человек объявлен нерезидентом, то в следующем году он вправе изменить статус, проведя в РФ более 183 дней.

Особенности начисления налога по результатам сделки

Продажа собственности в РФ нерезидентом проходит по стандартному алгоритму с оформлением соответствующих документов: договора, правоустанавливающих свидетельств.

Полученный доход подтверждается расписками, выписками из банка и так далее.

Налог с продажи уплачивается в государстве — источнике дохода.

Продавцу квартиры в РФ, который проживает в другом государстве, рекомендуется уточнить, есть ли у России с данной страной международный договор об избежании двойного налогообложения.

То есть важно учесть, что доход, полученный человеком при продаже квартиры в РФ, также может быть налогооблагаемым и в стране его проживания. Будучи нерезидентом в России, гражданин может являться резидентом другой страны

Тогда возможно потребуется вторая оплата взноса.

Во избежание двойного удержания государства заключают между собой соответствующие соглашения. На 01.01.2019 г. у РФ оформлены договора, запрещающие повторные взимания налога с дохода, с 84 странами (Японией, Францией, Украиной, США, Турцией, Таиландом, ОАЭ, Испанией, Италией и так далее).