Просрочки по выплатам кредита

О сроках уплаты и условиях просрочки указываются в договоре. Если у клиента возникли проблемы, то он обязан заранее предупредить учреждение, выдавшее кредит. В таком случае оно приостанавливает выплату основного долга, но ежемесячные проценты все равно необходимо будет выплачивать. В год допускается пропустить несколько выплат при предупреждении банка, но проценты все равно будут капать.

Если же о просрочке не было доложено, то данные попадут в SHUFA сроком до трех лет, что может в будущем повлиять на возможность взятия кредита в немецком банке. Также банк высылает уведомление на погашение просрочки с указанием штрафа. При игнорировании выплат организация, выдавшая кредит, обращается в суд.

Как правило, лучше вовремя платить по кредиту или договариваться с банком об отложении платежа, потому как в Германии нельзя оформить договоры на различные услуги, такие как телефон, интернет и прочее.

Как быстрее выплатить ипотеку?

Ипотечные договора, как правило, включают пункт о возможности внесения дополнительной суммы для погашения тела кредита (Sondertilgung). Обычно банки дают возможность ежегодно вносить от 5 до 20 процентов каждый год от общей суммы кредита.

Кроме того, в Германии существуют различные финансовые инструменты, которые помогут существенно сократить срок выплаты. Это могут быть государственные или земельные дотации, накопительные договора на строительство или покупку жилья, прочее.

Если начать планировать и готовиться к ипотеке заранее, то имея собственный капитал, у заемщика «развязаны руки», он становится обладателем огромных преференций в виде более низкой процентной ставки.

Как отличаются процентные ставки банков в разных странах?

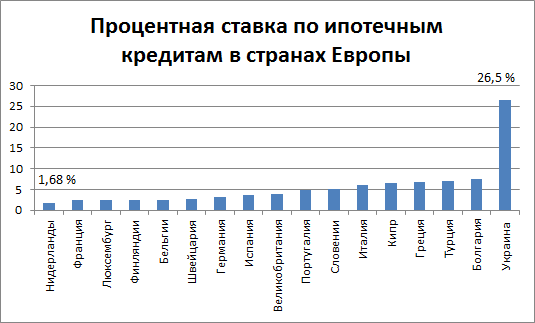

Справка! Важен выбор страны кредитования. Например, банки Великобритании вам могут предоставить кредит от 2%, а в Болгарии вы редко<найдете предложение по займу со ставкой ниже 11% годовых.

Каковы кредитные лимиты по сумме в банках разных стран?

В Болгарии вам могут одобрить заем от 5 тысяч евро. В Швейцарии можно взять кредитдо 400 тысяч евро.

Сроки выплаты зависят от суммы долга и размера процентной ставки и могут длиться до 40 лет, поскольку брать краткосрочные займы в зарубежных банках невыгодно.

Размер выплат по кредитам в зарубежных банках высокие, они могут превышать 30% от официального дохода заемщика. В некоторых банках ежемесячные выплаты могут достигать 50% от среднего заработка.

Требования банков для одобрения ипотеки

Самые главные требования к заемщикам

- постоянный трудовой договор;

- постоянный вид на жительство или гражданство ЕС.

В идеале заемщик не должен иметь долгов. У тех, кто имеет достаточный доход или достаточный собственный капитал, не должно возникнуть проблем с банком.

Возраст заемщика имеет значение для одобрения кредита на недвижимость

У заемщиков в возрасте 50 лет обычно меньше времени для выплаты ипотечного кредита до выхода на пенсию. Поэтому банку нужно убедиться, что кредитный договор для покупки жилья будет соответствовать определенным критериям для выплат ежемесячных взносов по кредиту.

Commerzbank

Банк считается одной из самых старейших банковских организаций. Это второе по величине кредитное учреждение Германии и один из крупнейших банков Европы. Современное банковское учреждение с высоким качеством менеджмента и услуг, способное обеспечить своим клиентам надежную финансовую поддержку.

Рис. 2. Логотип Commerzbank

Таблица 3. Ипотека в Коммерцбанке

| Предложение | Показатель |

| Годовая процентная ставка | 0,77% |

| Фиксированная ставка заимствования | 0,76% |

| Продолжительность дебетования процентной ставки | 10 лет |

| Чистая сумма кредита | 100 000 евро |

| Оценка (ежемесячное погашение, рассчитано для ссуды в 100000) | 865,83 евро |

| Минимальная сумма кредита | 25 000 € |

| Максимальная сумма | 750 000 евро |

Сравнение кредитов

Для многих немцев речь идет не о том, чтобы получить какой-нибудь кредит, но о самом дешевом кредите, который можно получить с текущим уровнем платежеспособности. Поэтому многие сравнивают кредиты в Интернете.

Но будьте осторожны: тот, кто в интернете запрашивает кредит у нескольких банков, чтобы определить для себя выгодное предложение, рискует вообще не получить никакого кредита. Каждый кредитный запрос в Германии будет сохранен самым большим агентством о рейтинге кредитоспособности SCHUFA. Из-за большого количества кредитных запросов личный рейтинг будет снижаться. Как следствие, кредит станет более дорогим или даже невозможным.

Иначе обстоит дело у Smava: сравнение кредитов происходит в „защищенной“ среде. Более подробную информацию вы найдете далее в статье.

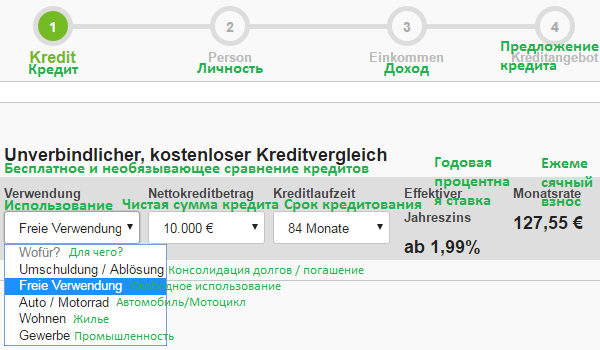

Теперь, параллельно к чтению статьи, перейдите на страницу для сравнения ► smava.de ◄ и выберите, какую сумму вы хотите получить в кредит.

1) Укажите причину использования кредита. Если ни одна стандартная причина не подходит, выберите „Свободное использование“.

2) Выберите сумму кредита. Smava выдает кредиты от 1000 до 120.000 евро.

3) Укажите срок кредитования. Здесь указывается в течение скольки месяцев вы должны выплатить кредит плюс проценты.. Ежемесячный платеж вы видите справа.

Здесь еще не стоит «играть» с суммой или со сроком кредита, поскольку расчет процентов соответствует самому высокому уровню платежеспособности.

Только после того, как вы введете ваши персональные данные, поставите галочку на согласие с условиями и нажмете на „Далее (Weiter)“, вы сможете увидеть индивидуальное предложение по кредиту, советующее уровню вашей платежеспособности.

Ипотека и аннуитетный займ

Ипотека — это передача недвижимости в залог с целью получения ипотечного кредита. На практике под ипотекой понимают предоставление банком денежных средств с целью покупки недвижимости.

Размер кредита, сроки возврата и иные условия устанавливаются кредитным договором, подписываемым банком и покупателем.

С помощью ипотечного кредита можно приобрести любую недвижимость как на первичном, так и на вторичном рынке — квартиру, дом, землю и коммерческую недвижимость.

Для того, чтобы купить квартиру по ипотечной программе, нужно иметь собственные средства в размере 60% стоимости объекта, из которых 10% это побочные расходы на приобретение недвижимости (нотариус, налог и.т.д.).

Ипотечные программы предполагают сроки кредитования от 5 до 30 лет.

Размер процентов по ипотечным кредитам зависит от целого ряда факторов и составляет нa данный момент в Германии около 2 – 3% годовых, в то время как в России этот процент на порядок выше.

Купленную по ипотеке недвижимость можно сдавать в наем (аренду), как долгосрочно, так и на короткое время, тем самым получая доход. Как правило, аренда за долгосрочную сдачу полностью покрывает банковские выплаты по ипотечным кредитам.

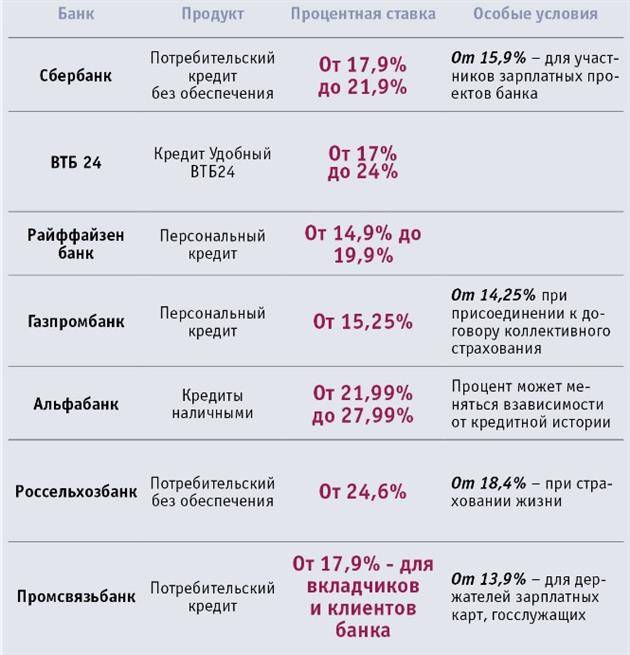

ТОП иностранных банков на территории России

По состоянию на 2019 год в России можно составить рейтинг наиболее крупных и уважаемых банков с иностранным капиталом — всего в пределах РФ осуществляют деятельность более 60 дочерних банков. В ТОП-5 лучших организаций попали следующие предприятия:

- UniCredit Bank. Дочернее предприятие итальянского банка на территории РФ открылось в 1989 году в Москве — на тот момент он назывался «Международный Московский Банк». К 2007-му году название сменилось на знакомое всем «Юникредит». 100% акций данного предприятия принадлежит финансовой группе UniCredit, базирующейся в Риме. Филиалы этого банка присутствуют по меньшей мере в 22-х странах Европы.

- Райффайзен-Банк. Банк был основан в 19-м веке в столице Австрии, г. Вене. В России его первые филиалы появились в 1996 году. В структуре компании 99,96718% акций принадлежит австрийскому Райффайзен Центральбанку Остеррайх. В связи с этим динамика финансовой деятельности на территории Российской Федерации — сумма привлеченных вкладов и выданных кредитов — только растет, т.к. Райффайзен Банк гарантирует своим клиентам высокую надежность.

- Росбанк. По названию можно и не понять, что на самом деле больше 99 процентов акций этого предприятия принадлежат французской группе Societe Generale S.A, основанной в 1864 году. Внушительные цифры по части собственного капитала финансовой группы — более 62 млрд евро за 2015-й год — привели к тому, что количество вкладчиков и заемщиков у банка ежегодно растет в среднем на 5%. Это объясняется тем, что наличие большого собственного капитала гарантирует вкладчикам стабильную оплату процентов и полное возвращение вложенных денег по окончанию срока действия договора.

- Ситибанк. Американская компания получила в нашей стране лицензию в 2001 году, все 100% акций принадлежат «Ситигрупп Инк». Начало работы приходится на 1917 год, однако после революции все банковские организации на территории Российской Империи были национализированы, новое начало было положено в 1993 году. Дочернее предприятие компании на территории РФ обладает значительными активами — за один только года компания отчиталась о наличии имущества на сумму более 490 млрд рублей. В связи с этим банк пользуется доверием и популярностью у российских граждан.

- ОТП Банк. Эта организация занимает последнее место в нашем рейтинге зарубежных банков для физических лиц в России потому, что всего лишь 66% от общего числа акций принадлежат иностранному холдингу «OTP Groupp», основанному в столице Венгрии Будапеште. И, хотя банк показывает устойчивый рост активов, на данный момент он занимает всего лишь 53-ю строчку по параметрам собственной капитализации, объему выданных кредитов и т.д. Стоит отметить, что венгерская финансовая группа — одна из немногих европейских организаций, успешно прошедших анализ функционирования бизнеса в стресс-ситуациях (тесты проводились при контроле «European Bank Authority»). По этой причине мы разместили банк на пятой строчке, а не на какой-либо другой.

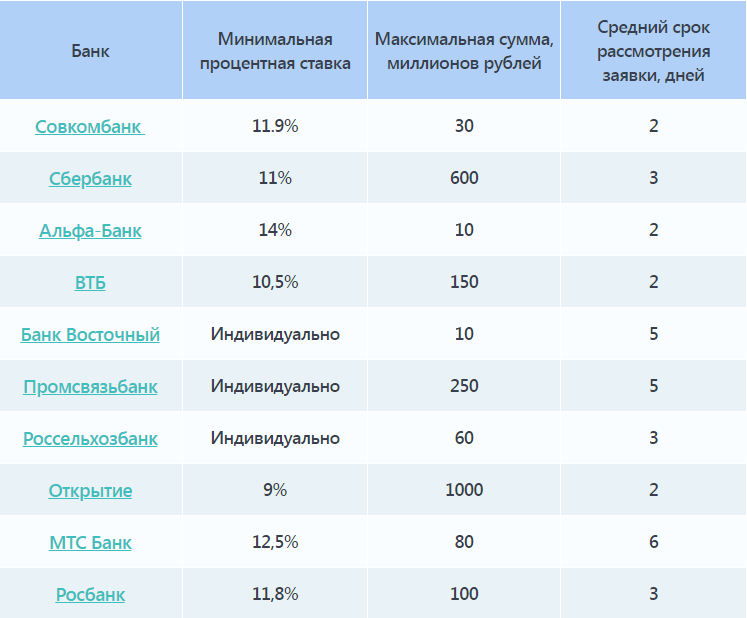

ТОП-30 зарубежных банков в России.

Как взять кредит в иностранном банке гражданину России?

Если гражданин РФ принял решение оформить кредит в зарубежном банке, надеясь на более лояльную процентную ставку, то его ожидает разочарование, поскольку на практике взять заем за границей под низкий процент очень сложно.

В большинстве случаев крупные заграничные банки ограничивают число своих клиентов резидентами и гражданами страны, которые постоянно проживают на ее территории. Это объясняется стремлением финансовых организаций снизить риски кредитования.

Кроме того, крупные кредиты всегда должны быть обеспечены имуществом заемщика, а если он является представителем другой страны, выполнить это условие сложно. Исключения могут быть допустимы, когда у потенциального заемщика имеется статус резидента или есть недвижимость или бизнес для залога на территории той страны, где находится банк. В таком случае оформить заявку на кредит клиент может даже через интернет, не выезжая за пределы РФ.

Оформление же кредита в иностранном банке, филиалы которого находятся на территории РФ, производится намного проще. Алгоритм действий для потенциального заемщика в данном случае будет следующим.

Шаг 1. Посещение официального ресурса выбранного банка с целью знакомства с его программами по ссудам для физических лиц.

Шаг 2. Выбор наиболее подходящей кредитной программы.

Шаг 3. Оформление заявки через онлайн-сервис или путем обращения в отделение финансовой организации.

Шаг 4. Ожидание положительного решения от представителя организации и указаний дальнейших действий.

Сложно ли получить кредит

Этот пункт довольно схож с требованиями наших банков. При оформлении договора, клиент обязан:

- Быть старше 18 лет;

- Иметь немецкое гражданство и проживать на территории Германии;

- Иметь постоянную прибыль (официальный доход). Поэтому каждый подающий заявку обязан документально подтвердить своё материальное положение.

Обязательно иметь счёт в одном из банков, так как именно с него кредитор будет брать ежемесячный платёж по кредиту. Также, из обязательных документов потребуется справка с места работы, либо документы о получении пенсии, пособий.

После подачи заявки, банк самостоятельно собирает сведенья о клиенте. Тщательно изучается его кредитная история, подтверждаются доходы, проверяются расходы – иными словами, организация самостоятельно убеждается в возможностях заемщика. В случае, если сотрудники банка решат, что клиент не сможет «потянуть» заявленную сумму, ему будет предложено взять меньшее количество денег, чтобы избежать рисков неуплаты и задержек.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10 000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Посредник при получении кредита

Посреднику при получении кредита предоставляется такая же информация о личности и финансах, как и банку. Преимущество посредника при получении кредита: основываясь на своем опыте, он выбирает подходящий банк для заявки на кредит или же узнает о лучшем кредитном предложении у ряда банков.

В следующем видео объясняется принцип работы кредита от Bon-Kredit. Bon-Kredit уже на протяжении многих лет существует в Германии в качестве онлайн-посредника для получения кредита.

Наряду с немецкими банками, Bon-Kredit сотрудничает с иностранными банками, которые предоставляют кредиты в Германии. Вот почему Bon-Kredit может также предложить «кредиты без Schufa (schufafreie Kredite)».

При таком кредите кредитоспособность клиента хоть и проверяется, но уже не с помощью запроса в Schufa. Помимо этого, кредит предоставляется иностранным банком, который не сотрудничает с Schufa и не использует его данные.

⇒ www.bon-kredit.de

Что такое «Schufa»?

В немецком агентстве Schufa регистрируются кредиты, кредитные карточки и текущие счета. Schufa – это рейтинговое агентство, которое оценивает кредитоспособность и в котором есть данные большинства людей, проживающих в Германии. Каждый раз, перед тем как открыть текущий счет и одобрить кредит, немецкие банки проверяют клиентов на основе данных агентства Schufa.

Как взять кредит гражданину России

Давайте не будем обманывать себя, получить кредит в Германии как иностранцу сложнее, чем коренным жителям.

Для этого есть несколько причин:

- Банки заключают сделки на долгосрочную перспективу, а это означает, что они предпочитают, когда их клиенты остаются в ФРГ в течение многих лет. Это увеличивает вероятность того, что у вас будет достаточно дохода для возврата занимаемой суммы и процентов по долгу.

- Граждане стран, не входящих в ЕС, без права на постоянное проживание считаются менее надежными, поскольку присутствие в стране зависит от визы. Поэтому наличие представителя в Германии облегчит шансы на получение кредита.

- У ряда иммигрантов имеется нестабильное финансирование и плохой кредитный рейтинг. Особенно — на первых порах после приезда в страну.

- Идентификация личности и проверка происхождения денежных средств более комплексные. И учитывая, что сотрудник за качество проверки несет личную ответственность, не каждый банк готов заниматься таким комплексным вопросом при несущественных бюджетах.

На исход дела влияет и возраст заемщика: чем ближе вы к пенсионному возрасту, тем выше риск с точки зрения кредиторов. Кроме того, новые правила ЕС требуют выяснить ваш возможный пенсионный доход, если ипотека в Германии будет выплачиваться и после выхода на пенсию

Чтобы получить кредит в Германии россиянину, занимающемуся инвестированием, необходимо:

- принести документы, подтверждающие легальное происхождение капитала для инвестиций;

- предоставить продуманную инвестиционную стратегию;

- доказать платежеспособность (налоговую декларацию и справку о доходах);

- внести не меньше 40% от общей суммы покупки;

- предоставить арендный лист, который отражает размер дохода аренды;

- обеспечить управление недвижимостью немецкой управляющей компанией

Ко всему, желательно получить документ, подтверждающий оценку технического состояния объекта. Банк-кредитор ведёт кредитные счета и счета по сбору арендной платы.

Как открыть счет в Дойче банке

После того как вы определились с назначением счета, пора выбирать финансовую организацию.

Самый известный, крупный и популярный банк в Германии – DeutscheBank. У этой организации более чем 150 летняя история успешной работы не только в стране, но и за её пределами. Преимущество Дойче банка для россиян, желающих открыть иностранный счёт, в том, что эта организация имеет тысячи филиалов в наиболее крупных городах мира: Сидней, Пекин, Москва и другие. Головной офис Дойче банка находится в городе Франкфурт-на-Майне.

Цифры

Deutsche Bank это 147 лет работы, 28 млн клиентов, 2814 отделений, представительства в 76 странах мира

В России учреждение работает около 135 лет. Частных клиентов у него крайне мало, в основном организация оказывает коммерческие услуги и работает в направлении инвестиций. Клиенты Дойче банка – крупные корпорации, работающие с иностранным капиталом.

Несмотря на некоторое сокращение филиалов в России за последние несколько лет, он не потерял своей привлекательности, и хранить свои деньги в нём всё так же надёжно и удобно.

Клиентов привлекает повышенный уровень защиты капитала, выгодные способы начисления процентов, удобное и быстрое проведение операций с деньгами.

Еще одним положительным моментом являются высокие гарантии и неизменность условий вкладов. Организация гарантирует выполнение всех обязательств на протяжении сотрудничества.

Какие документы необходимы при подаче заявления в Дойче банк

Эта возможность предоставляется любому гражданину. Физические лица, заключившие договор, получают пластиковую карту, обладающую широким функционалом в управлении счетом.

Чтобы пользоваться услугами немецкого банка, необходимо сделать следующее.

- Позвонить в отделение, уточнить условия и информацию по предоставлению услуги.

- Во всех случаях требуется присутствовать лично. Поэтому нужно поехать в Германию, прийти в отделение и заполнить заявление. При себе нужно иметь загранпаспорт, документы подтверждающие происхождение денег, свидетельства, подтверждающие адрес проживания.

Для юридических лиц, желающих воспользоваться услугами немецкого банка, понадобятся:

учредительный договор;

ксерокопия паспорта руководителя фирмы;

документы о государственной регистрации в России;

письменное обязательство не использовать банковский счет для незаконной деятельности, подтвержденный личной подписью.

На всех документах должно стоять заверение нотариуса.

Физическим лицам необходимо предоставить:

копию паспорта;

обязательство не использовать вклады и карты в коммерческих целях;

документ, подтверждающий домашний адрес.

Документы должны быть нотариально заверены.

У нерезидентов страны процедура может проходить более сложно, а в некоторых случаях учреждение отказывает в услуге.

Как SCHUFA получает сведения

Информацию данное учреждение собирает не самостоятельно. Сведения передают 9000 партнёров, среди которых онлайн-магазины, телекоммуникационные фирмы, лизинговые компании и, конечно же, банки. Этому ведомству известны:

- даты открытия текущих и кредитных счетов в финансовых учреждениях;

- персональные данные любого человека, взявшего заём в немецком банке;

- сведения о кредитных картах;

- номера договоров;

- оплаты коммунальных счетов.

Но Schufa – это, к тому же, источник информации о деловой жизни гражданина, обратившегося за финансовой услугой. Она хранит как положительные сведения о заявителе, так и негативные, например, о преследовании в судебном порядке или неоплате даже одного счёта.

Получить данные можно не только от партнёров, но и из официальных публикаций, например, из базы данных судебных решений. Но эту процедуру усложняет то, что таковая существует лишь на земельном уровне, а единой базы нет. Однако согласие на обработку персональных сведений получать не надо.

В целом бизнес-модель агентства Schufa явно основана на взаимности, то есть предусматривает, что партнёры компании обязаны информировать об обновлении данных. Ведь любые досье в наше стремительное время быстро устаревают. По этой причине нередко возникают недоразумения.

Например, мигрант переехал из гостиницы в съёмную квартиру, но поставить в известность об этом телефонную компанию забыл. Та прислала счёт по старому адресу, который, естественно, никто не оплатил, и как результат – негативная запись. Через несколько недель ситуация прояснилась и счёт был оплачен, однако Schufa будет «помнить» об этом. Правда, не постоянно, а определённый срок. Его продолжительность в зависимости категории данных отображена в следующей таблице:

На каких условиях могут получить кредитные средства немцы и россияне

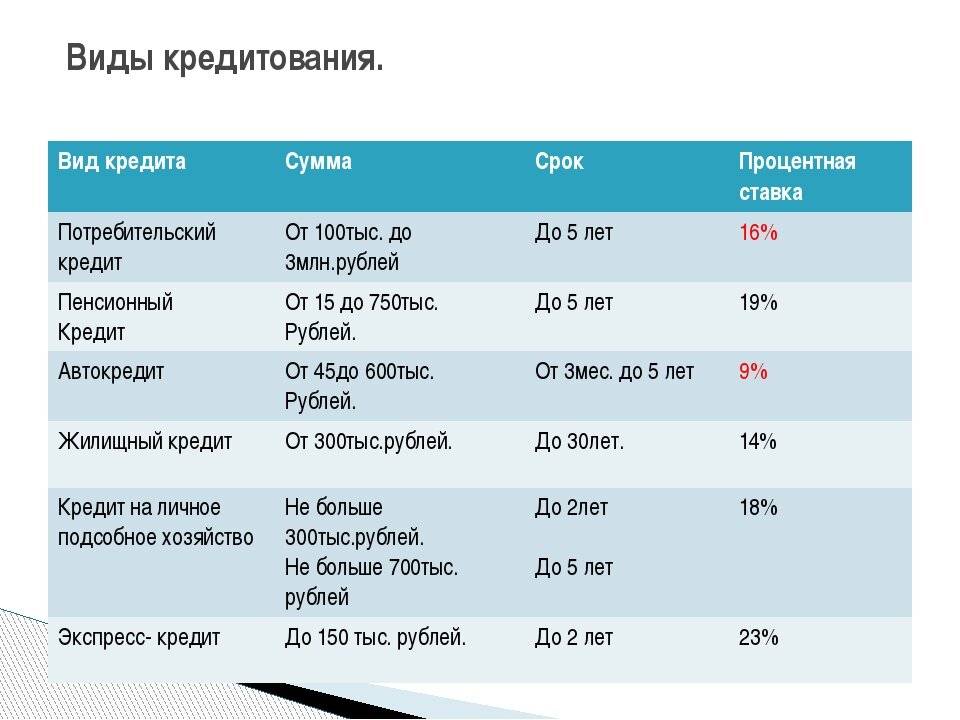

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

Немецкий рынок онлайн-кредитов: как вы можете им воспользоваться

В скором времени, в Германии все больше кредитов будут оформляться и предоставляться онлайн, а не традиционным способом через один из филиалов банка. Причины для этого очевидны:

- Действительно более низкие процентные ставкиЕсть банки, которые сделали упор именно на онлайн-кредиты и не несут таких высоких расходов, как филиальные банки.

- Быстрое зачисление кредитаДеньги могут прийти даже в течение 24 часов, но это всегда зависит от конкретного банка. В некоторых банках зачисление кредита на счет может занимать до 7 дней.

- Предоставление кредита людям, которые получили бы отказ в кредите в филиальном банкеВ интернете деньги тоже не на деревьях растут, но как показывает опыт, онлайн-кредиторы предоставляют кредиты и тем людям, чей запрос на кредит в филиальном банке был отклонен.

К тому же, некоторым просто гораздо удобнее заполнять заявку на кредит онлайн и онлайн отправлять ее.

Как только вы заполнили и отправили свои личные данные, как правило, вы можете связаться по телефону с консультантом, который сопроводит вас в течение всего процесса оформления кредита. Более подробно об этом далее в статье.

Условия ипотечного кредитования

По оценке экспертов, система ипотечного кредитования наиболее прогрессивная в Европе. Она предусматривает множество вариантов страхования рисков. Это на случай, если с выплатами по ипотечному обязательству возникнут проблемы.

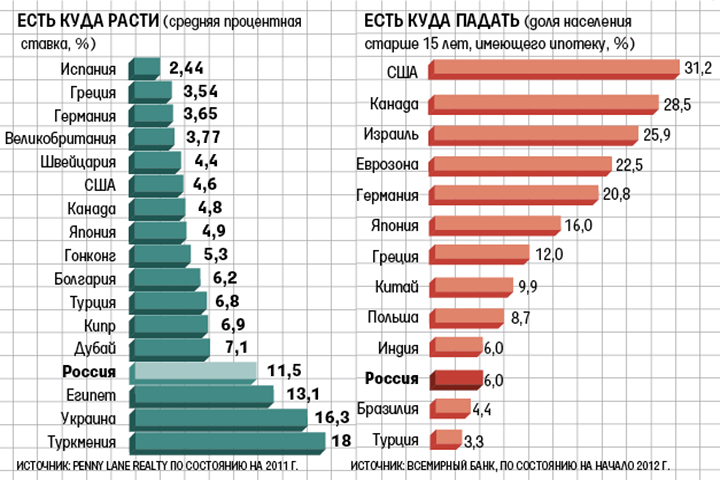

На размер годовой ставки прямо влияет экономическая стабильность в стране. А вкупе с устоявшейся банковской системой ставки сохраняются на довольно низком уровне, колеблются от 1 до 5%. По отношению к значениям ее в России они очень малы.

Германия явно заинтересована в притоке инвесторов в страну, так что возможность приобрести недвижимость имеет всякий, кто располагает для этого начальным капиталом.

Конечно, существуют небольшие нюансы, но размер годовой ставки, срок кредитования и кое-какие другие обстоятельства остаются неизменными как для немецких граждан, так и для нерезидентов страны.

Таблица. 1. Основные условия ипотечного кредитования

| Предложение | Показатель |

| Средний срок | 20 лет |

| Процентная ставка | 1,5 – 2% |

| Максимальная величина кредита от стоимости недвижимости | 70% |

| для иностранцев | 50% |

| Минимальный первоначальный платеж | 30% |

| для иностранцев | 50% |

| Возраст заемщика, лет | |

| на момент выдачи | 18 |

| на момент завершения выплат | 65 |

| Дополнительные суммарные затраты при оформлении | 1% |

В Германии практикуют следующие разновидности ипотечных кредитов:

Annuitätendarlehen – наиболее распространенная и выгодная форма кредита. Ею пользуются граждане и фирмы, приобретая жилье для собственного пользования или сдачи в аренду.

Ежемесячная сумма выплат при такой форме кредитования остается неизменной весь срок действия договора, при этом сумма процентов за кредит с каждым месяцем все меньше, а тело кредита на такой же размер увеличивается.

Процентная ставка по ипотеке – 1-5% в год. Она прописывается в договоре и остается неизменной весь срок его действия. В зависимости от договоренностей с банком, это может быть 5,8,10,15 и до 30 лет.

В кредитном договоре практикуется закрепление права заемщика дополнительно погасить тело кредита разовым фиксированного размера платежом в начале или конце года. Это помогает значительно сократить срок погашения ипотеки.

Darlehen mit variablen Zinsen – главное отличие от описанного выше кредита – в «плавающей» процентной ставке. Ее не фиксируют жестко в договоре по кредиту. Меняется она в зависимости от показателей EURIBOR или другого индекса. В этом виде кредита часто прописывают постоянную сумму (не %) ежемесячного погашения.

Cap-Darlehen – от самого распространенного предложения отличается тем, что процентная ставка может меняться, а в договоре устанавливается ее верхняя и нижняя граница. Своеобразная страховка для заемщика от резкого повышения кредитных ставок. Правда, получателю кредита придется заплатить банку страховую премию.

Forwarddarlehen – это больше предложение от банка, чем ипотечный кредит. На время низких процентных ставок получатель кредита вправе договориться на будущее с банком о заключении нового кредитного договора, как только закончится срок текущего кредита, по действующей на настоящее время процентной ставке. Может оказаться, что в условиях резко возросших процентных ставок через 10 лет он заключит договор с банком на очень выгодных условиях. Но если ставки пойдут на убыль, можно прогореть.

Tilgungsdarlehen – при этом виде кредита сумма погашения тела кредита неизменна, а сумма процента снижается. Получается, что с каждым месяцем заемщик платит все меньше.

Fälligkeitsdarlehen – кредит, которым чаще всего пользуются девелоперы. Ежемесячно банку выплачиваются только проценты, вся сумма долга – разовым платежом в конце срока.

Отличия кредитования в Европе от стран СНГ

Помимо процентной ставки, отличительной чертой европейской системы кредитования является менталитет заемщиков. Не только уровень доходов, стабильность экономики и макроэкономические показатели влияют на развитие кредитной отрасли, но и отношение человека к своим финансовым обязательствам. К сожалению, в понимании большинства наших граждан кредит — это что-то ужасное, сверх рискованное и даже позорное.

В то же время на западе в течение десятилетий люди успешно пользуются всевозможными кредитами, причем абсолютно разными и одновременно, начиная от краткосрочного потребительского кредита на стиральную машину и вплоть до 30 летнего ипотечного займа. Никого это не смущает, они так живут, и причем довольно неплохо.

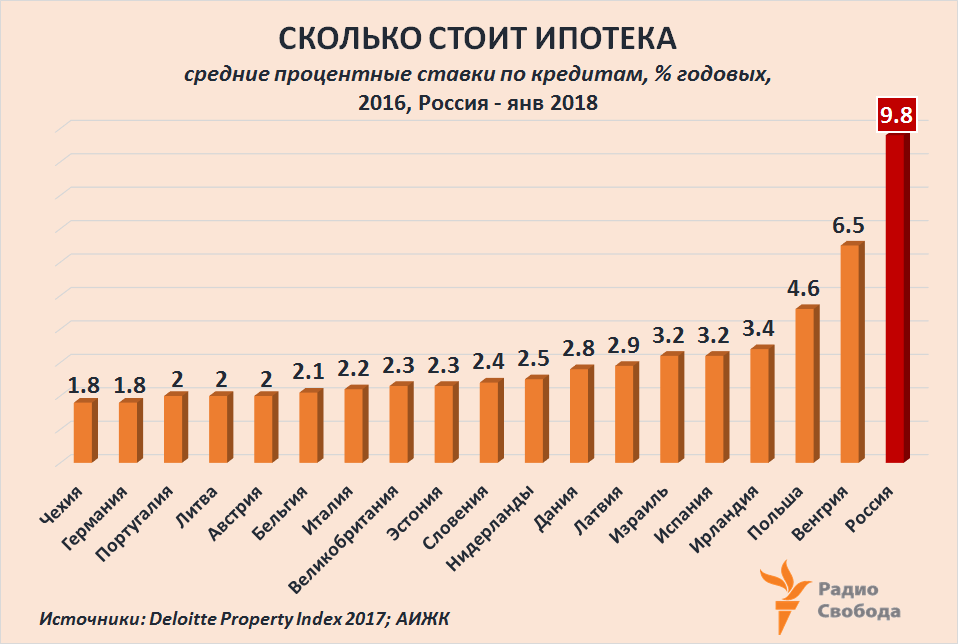

Справедливости ради нужно отметить, что процентные ставки в Европе значительно ниже чем у нас. Даже в странах с хромающей экономикой, к примеру, в Греции, пережившей в 2015 году сильнейший экономический кризис, ставки по кредитам не превышают 10%. А в среднем в европейских странах этот показатель варьируется от 3 до 8%. Для сравнения в России в 2022 году большинство банков предлагают кредиты под 18-22%, а некоторые виды потребительских кредитов и вовсе доходят до 35%.

Основные факторы, влияющие на уровень процентных ставок следующие:

- Инфляция. По данным Росстата в 2015 году уровень инфляции в России составил — 12,9%, в 2016 году — 5,4%, в 2017 году — 2,5% и в 2018 году – 3,4%. В Украине следующие показатели — 48,7% в 2015 году, 13,9% в 2016 году, 14,4% в 2017 году и 10,9% в 2018 году. В Европе эти цифры существенно ниже.

- Стоимость финансовых средств для банка. Очень часто отечественные банки используют для выдачи кредитов ресурсы, привлеченные из европейских финансовых учреждений. Соответственно, процентная ставка для заемщика увеличивается из-за стоимости привлечения средств.

- Риск. Нестабильная экономика и низкий уровень доходов населения, заставляют банки искать пути минимизации возможных потерь от непогашения кредитов.

- Банковская маржа. Все хотят получать прибыль, и банки здесь не исключение. Иногда включается и фактор жадности.

Ипотека для иностранцев

Официально никаких ограничений на получение ипотечного кредита для иностранцев в Германии нет.

Максимальная сумма кредита, на которую можно рассчитывать, зависит от вашего статуса в стране. Жители Германии могут брать в долг до 100% от стоимости недвижимости. Нерезидентам, скорее всего, при обращении в банк за первым кредитом предоставят максимум 50%. Если же у заявителя уже есть недвижимость в Германии или он уже выплатил здесь хоть один ипотечный заём, то вполне можно рассчитывать на ссуду до 60–70%.

Екатерина Демидова

генеральный директор

Dem Group GmbHГраждане Германии могут получить кредит и на 100% стоимости недвижимости. Для россиян возможен кредит при наличии собственного капитала от €100 тыс. из расчёта 50/50 – то есть половину стоимости объекта вносит клиент, а половину банк. Соответственно, финансирование возможно при бюджете от €200 тыс.

Об инвестициях, иммиграции и недвижимости на канале Prian.ru в Telegram

Подписаться

Страны с низкими ставками на ипотеку

Иностранцы обращаются в банки Европы за предоставлением либо ипотечных, либо потребительских кредитов. Условия кредитования для иностранцев и граждан европейских стран отличаются. Для последних существуют более выгодные ставки, тарифы. Иностранцам кредит потребительский или жилищный доступен, если они входят в одну из следующих категорий банковских клиентов:

Для других людей, обратившихся в банк за границей, доступна будет лишь ипотека. Только надо доказать платежеспособность. Если заемщик будет не в состоянии погасить кредит, тогда недвижимость будет продана.

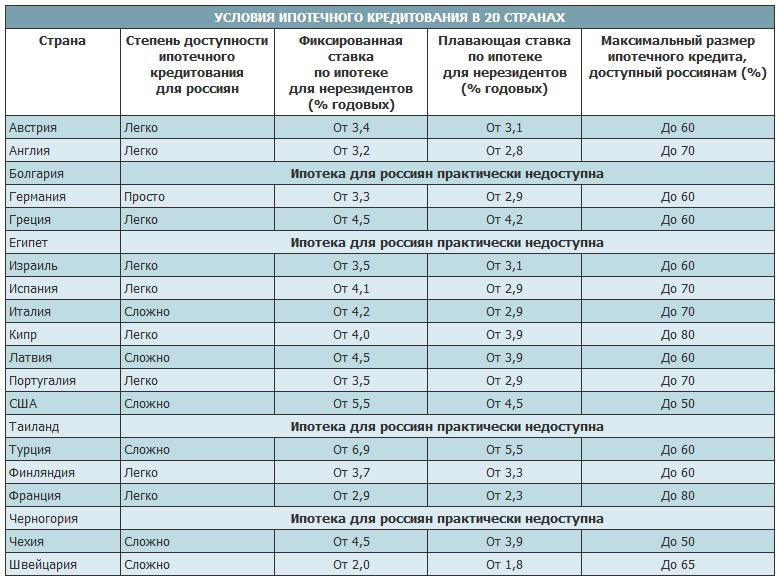

Условия получения ипотечного кредита в странах Европы

В список стран, которые имеют самые низкие ставки и выгодные условия кредитования, входят:

- Германия;

- Люксембург;

- Финляндия;

- Швеция;

- Словакия.

Размер ставок по ипотечному кредитованию не превышает 2%, а количество средств, которые выдаются в качестве кредитов, составляет около 80%. Жители этих стран имеют право взять ипотеку в банке или другой финансовой структуре на лет. Учитывая уровень зарплат, жизни и обеспечения в указанных странах, больший срок кредитования не нужен.

Сравнение процентной ставки на ипотечный кредит в разных странах

Для того чтобы получить кредит в Люксембурге или Германии, заемщики должны предоставить в банк следующие виды документов:

- Справка о расходах и доходах клиента. Уровень заработной платы для оформления займа должен превышать 20 тыс. евро в год.

- Выписка об арендной плате.

- Справка из банка, если есть другие кредиты, или человек обращался за такой помощью в банк ранее.

- Информация об имуществе, которое человек хочет приобрести в кредит.

Подобные данные нужны для того, чтобы понять, может ли клиент выплачивать каждый месяц ссуду по ипотеке. В среднем, ежемесячный взнос составляет 35% от уровня дохода человека.

Кредит в Европе предусматривает внесение 35-40% первоначальной суммы, которая высчитывается исходя из стоимости недвижимости. Ипотечные процентные ставки в странах Европы могут выглядеть так:

- В Великобритании – 2%.

- Испании – 3%.

- Италии – 3,5%.

- Во Франции – 2%.

В Болгарии, Румынии, Черногории, Швейцарии кредит на покупку недвижимости не выдается. Проблематично оформить ипотеку в Англии, Австрии, Италии. Во Франции иностранцам кредиты на жилье выдают, но покупать недвижимость в стране разрешается только в определенных городах и регионах. Например, в Турции жители других стран могут купить дом или квартиру в больших городах, в небольших населенных пунктах делать это запрещено.

Смотрите в видео: условия ипотечного кредитования в Европе и других странах.

«Открытыми» для жителей постсоветского пространства являются Израиль и Кипр. Получить ипотеку на островном государстве просто. Здесь большое количество недвижимости, купленной иностранцами, приобретается через ипотеку, которую оформляют в одном из кипрских банков.

В Израиле россияне должны в год платить всего 1,5% за оформление ипотечного кредитования.

Это интересно: Кредит в Крыму в РНКБ: рассмотрим по пунктам