Бизнес-иммиграция в Финляндии или вид на жительство при открытии фирмы

Бизнес-иммиграция в «страну озер» является делом не из простых. Страна является привлекательной не только в коммерческом отношении, но также и с точки зрения социальной защиты граждан. Поэтому справедливо заметить, что количество желающих попасть в Финляндию на постоянное место жительство велико. Финское правительство выстраивает лояльную иммиграционную политику, но тем не менее, чтобы проживать в стране нужны весомые доводы.

Как получить бизнес-визу в Финляндию

Процесс оформления обычно затягивается из-за большого количества заявок. Необходимые документы:

- загранпаспорт любого образца;

- одна заполненная анкета на английском языке;

- 2 одинаковые фотографии хорошего качества;

- приглашение от юридического лица;

- билеты (желательно, возвратные);

- медстраховка на сумму от 30 000 евро;

- справка о доходах;

- копия российского паспорта и прошлого заграничного, если есть;

- согласие на использование персональных данных.

За рассмотрение заявки придется заплатить 35 евро. Сроки действия визы в таком случае – от 90 дней до 2 лет.

Интересно

Так, в случае с ведением коммерческой деятельности гражданин должен получить вид на жительство. Это возможно только после получения визы в эту страну и при выполнении некоторых условий, например знание языка на хорошем уровне, соблюдении норм финского права, а также надлежащее оформление документов. Для получения вида на жительства необходимо собрать стандартный список бумаг, который по решению консульства может быть дополнен иными документами.

В основной перечень документов для получения вида на жительства входят:

- заявление-анкета;

- копия загранпаспорта;

- обоснование цели и причины переезда;

- договор аренды или иная бумага, подтверждающая наличие жилья у иммигранта;

- справка о доходах;

- квитанция об оплате консульского сбора.

В случае переезда с целью занятия предпринимательской деятельностью гражданин обязан предоставить в консульство еще один пакет документов:

- документ о виде и форме предпринимательства;

- бизнес-план;

- сведения об обороте компании на ближайшие несколько лет;

- бумаги о коммерческом потенциале фирмы, то есть наличие капитала;

- справка о персонале;

- документ о доходах основателя компании;

- устав компании;

- квитанции об уплате налогов.

Процедура оформления вида на жительства проста и прозрачна, кроме того финская система регистрации граждан лишена бюрократических формальностей. Также власти предлагают ВНЖ для стартаперов из России, Индии, США и Африки, если у вас инновационный бизнес-план. Этим занимается организация Business Finland.

Как переехать в Финляндию?

Как получить гражданство, мы поговорим подробнее, у меня есть статьи об этом. Поверьте, это совсем не сложно, главное — решиться, выполнять все требования и вовремя подносить документы, уважать законы и язык.

Пока что, поговорим про получение ВНЖ. Во-первых, вам необходима Шенгенская виза, чтобы въехать на территорию Финляндии. Для русских, особенно жителей северной столицы, получение визы не будет представлять особых сложностей.

Раньше выдавали на 2 года, теперь ситуация поменялась. Стандартный пакет документов 7-10 дней на изготовление.Необходимо подать на ВНЖ. По обычной визе вы не сможете пробыть дольше 3 месяцев за 6 месяцев, 6 месяцев за год. С ВНЖ выезжать из страны не нужно.

Основания для ВНЖ

- Брак. Самый простой из способов. Конечно, имею ввиду, брак с гражданином Финляндии.

- Возвращение на родину. Если у вас есть финские корни — добро пожаловать, историческая родина ждет вас.

- Рабочая виза. Про эту категорию виз мы тоже поговорим в отдельной статье. Это ваше разрешение на трудоустройство.

- Студенческая виза. Образование здесь хорошее, бесплатное. Правда, на финском языке.

- Виза для беженцев.

- Открытие собственного бизнеса. Откройте свою фирму по всем правилам и законам Финляндии.

Какие документы понадобится собрать?

Вам нужен стандартный пакет документов для любого основания. Плюс — дополнительные документы по каждому из оснований.

Основные:

- Заполненная анкета.

- Загранпаспорт и его ксерокопия.

- Четкая цель поездки.

- Подтверждение наличия у вас в Финляндии жилья. Например, купленная квартира или дом. Или договор аренды на весь срок, на который подается заявление.

- Выписка из банка.

- Оплата консульского сбора.

Такие заявления подаются обязательно в генеральных консульских отделениях. Это Москва, Санкт-Петербург и другие крупные города. Есть вариант подавать заявление уже на территории Финляндии.

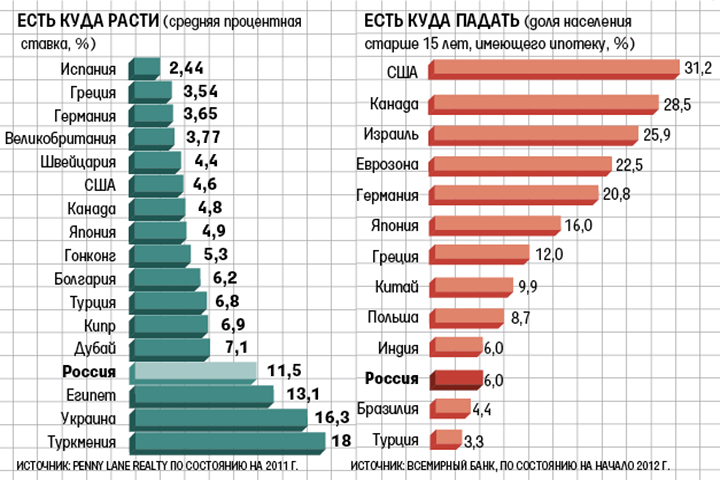

Виды кредитов и доступность в разных европейских странах

Проще всего в Европе получить ипотечный кредит. Как уже говорилось выше объект кредитования служит для банка залогом, чем существенно снижает финансовые риски. Вполне реально взять ипотеку в Германии, Испании, Франции, Великобритании, Израиле и Кипре.

Практически закрыт доступ к недвижимости в ряде восточноевропейских стран с нестабильной финансовой системой, таких как Болгария, Румыния и Черногория. Взять ипотеку в Швейцарии также не получится. Процентная ставка в ипотечном кредитовании варьируется в среднем от 4 до 6%. Срок займа до 30 лет, с первоначальным взносом от 30 до 60% от стоимости объекта.

Потребительский кредит. Этот вид займа доступен для иностранцев с видом на жительство или ПМЖ в Европе. Очень редко банки выдают потребительские кредиты нерезидентам, проживающим за пределами страны.

Условия получения практически такие же, как и для коренных граждан. Приветствуется легальный доход, положительная кредитная история, наличие бизнеса и недвижимости. Процентные ставки в районе 7-10%.

Бизнес-кредит. В Европе довольно положительно относятся к иностранным предпринимателям. Если иммигрант создает дополнительные рабочие места, исправно платит налоги и вносит вклад в развитие экономики страны, то и банковские учреждения для него открыты.

В некоторых странах, к примеру, в Германии, развита государственная банковская поддержка начинающих предпринимателей. При наличии эффективного бизнес-плана можно получить кредит под минимальную ставку (до 3%) и отсрочку погашения тела кредита и процентов сроком до двух лет.

Подводя итог, можно с уверенностью сказать о том, что взять кредит в Европе иностранцу вполне реально. Но только формально. Для полноценного пользования банковскими услугами лучше жить и работать в европейской стране.

Условия ипотечного кредитования

Ипотечное кредитование в Финляндии довольно распространено. Это во многом благодаря лояльным условиям к своим жителям. При этом одинаковое право на получение ипотеки имеют как резиденты, так и нерезиденты страны. Безусловно, для иностранцев предложения немного отличаются, но на фоне кредитных программ российских банков они покажутся очень даже выгодными.

В среднем предложение финских кредитных организаций подразумевают следующее:

- Максимальный размер займа – 50-75 % от полной стоимости жилья.

- Первый взнос – 25-50 % от размера кредита.

- Срок – 10-35 лет.

- Ежемесячные платежи – в пределах 30 % от среднемесячного дохода клиента.

После приобретения жилья на кредитные средства заемщику сразу нужно оформить право собственности. Согласно ипотечному соглашению, эта недвижимость передается в залог банку.

При нарушении условий договора, а именно, неуплате долга, банк вправе реализовать залоговую квартиру (дом, участок), чтобы покрыть задолженность клиента. Изъятие жилья возможно только по решению суда. Кредитор не вправе сделать это самостоятельно без обращения к судебной системе Финляндии.

Условия отличаются в зависимости от выбранного кредитора, характеристик недвижимости (площади, расположения и пр.), а также от статуса заемщика (резидент, нерезидент).

Работа водителем и дальнобойщиком

Вакансия водителя предъявляет более жесткие требования к соискателям. А именно:

- Экзамен на права категорий С и D придется пересдавать внутри самой Финляндии. Причем некоторые организации могут принять на работу с российскими правами, другие – нет. Процесс пересдачи обязывает проходить обучение в финской автошколе. Сдавать на права в Финляндии сложнее, чем в России, при завале одного экзамена нужно пересдавать все по новой. Теоритический экзамен для С и D категорий отдельный. При необходимости сдать на обе, придется проходить сразу 2 экзамена. Езда по городу занимает более одного часа. После этого проверяется также езда на автодроме (сдача элементов: задний ход, змейка и т.д.).

- Знание финского языка на разговорном уровне обязательно. Желательно знание шведского и английского.

- Минимальное рабочее время водителя – 40 часов за две недели. Через каждые 4 часа непрерывной работы обязателен отдых. При десятичасовой смене (стандарт в Финляндии) предоставляется два перерыва. Один оплачиваемый, второй – нет.

- При работе в субботу идет доплата +25%, в воскресенье +50%. При работе в день, считавшимся выходным, также предусмотрены надбавки. Если это будний день – +100%, если суббота – +170%, если воскресенье или праздничный день – +300%.

Средняя заработная плата водителя в Финляндии 2500-3000 евро.

Процентные ставки по ипотечному кредиту

Ссуды на покупку недвижимости в стране Суоми имеют фиксированную и плавающую ставку. Причем в большинстве банков их параметры практически идентичны. Так, процент по ипотеке в Финляндии для иностранца не может быть меньше 4,5. Верхний предел этого показателя ограничен отметкой 8,5 %.

При этом потенциальным клиентам рекомендуется настоять на оформлении долгосрочного кредита под плавающую процентную ставку. Основанием для этого служит следующая тенденция: на протяжении последних лет ставки неуклонно снижаются, а это значит, что банк может уменьшить значение данного параметра в действующем договоре кредитования. Впрочем, не исключено, что процентная ставка по ипотеке в Финляндии в 2021 году может возрасти. Поэтому стоит убедиться в своих возможностях платить ежемесячные взносы в большем размере.

Приведем пример расчета процентов по ипотеке. Для этого воспользуемся следующей формулой:

ПИ = (ОЗ×(ГС/100) × КДМД)/ КДГ, в которой:

ПИ – процент по ипотеке, искомый параметр;

ОЗ – общая задолженность в расчетном месяце;

ГС – годовая ставка;

КДМД – количество дней между датами предыдущего и текущего взносов;

КДГ – количество дней в году.

Рассчитаем размер ежемесячного платежа при следующих значениях компонентов вышеуказанной формулы: ОЗ = €2 млн, ГС =6 %, КДМД = 30, КДГ = 365.

ПИ = (2000000 × (6/100) × 30/365= €9863,01

Источники кредитования в Финляндии

Наверное, теперь все знают, почему получить кредит в Финляндии или, по крайней мере, знать, где его взять на случай, если случится беда, достаточно хорошо. Если он еще не достаточно чист, давайте сделаем с ним «хоумран». Представьте, что вы видите этот элегантный автомобиль и хотите его купить, в данный момент вам не хватает всего нескольких евро, чтобы получить его. А еще лучше, подумайте о том неудачном месяце, когда ваши расходы превысили норму, и возникла необходимость поискать еще несколько евро для пополнения баланса. Эти две ситуации — лишь малая толика ситуаций, которые могут заставить вас бежать в поисках ближайшего доступного кредитора в Финляндии.

В Финляндии почти все имеют прожиточный минимум, а это значит, что в любой момент времени можно доказать способность рефинансировать кредит, если он будет предоставлен. В любом случае, некоторые кредиторы, особенно те, которые выдают кредиты на повседневные расходы, не требуют никакого обеспечения. Они работают в расчете на добрую волю и добрые намерения с вашей стороны как заемщика.

Кредиторы в Финляндии разнообразны, но, как правило, включают банки, кредиторы мобильных телефонов, ипотечные кредиторы и кредиторы недвижимости. Интересно, что основные финансовые учреждения, в частности банки в Финляндии, пытаются облегчить доступ к кредитам путем создания и эксплуатации приложений для кредитования с помощью мобильных телефонов. Таким образом, получение кредита в Финляндии не представляет особых трудностей при условии, что вы соответствуете заявленным квалификационным требованиям.

В Финляндии популярны такие кредиторы, как bunq, ferratum, Nordea и Bank of Finland. Есть также несколько финансовых институтов, которые создают кредитные учреждения, специально для потребительских кредитов небольшого объема. К сведению, каждый, кто нуждается в быстрых и легкодоступных кредитах в Финляндии, должен сначала ознакомиться с условиями и положениями каждого кредитора, прежде чем решить, какой из них подходит.

Отличия кредитования в Европе от стран СНГ

Помимо процентной ставки, отличительной чертой европейской системы кредитования является менталитет заемщиков. Не только уровень доходов, стабильность экономики и макроэкономические показатели влияют на развитие кредитной отрасли, но и отношение человека к своим финансовым обязательствам. К сожалению, в понимании большинства наших граждан кредит — это что-то ужасное, сверх рискованное и даже позорное.

В то же время на западе в течение десятилетий люди успешно пользуются всевозможными кредитами, причем абсолютно разными и одновременно, начиная от краткосрочного потребительского кредита на стиральную машину и вплоть до 30 летнего ипотечного займа. Никого это не смущает, они так живут, и причем довольно неплохо.

Справедливости ради нужно отметить, что процентные ставки в Европе значительно ниже чем у нас. Даже в странах с хромающей экономикой, к примеру, в Греции, пережившей в 2015 году сильнейший экономический кризис, ставки по кредитам не превышают 10%. А в среднем в европейских странах этот показатель варьируется от 3 до 8%. Для сравнения в России в 2022 году большинство банков предлагают кредиты под 18-22%, а некоторые виды потребительских кредитов и вовсе доходят до 35%.

Основные факторы, влияющие на уровень процентных ставок следующие:

- Инфляция. По данным Росстата в 2015 году уровень инфляции в России составил — 12,9%, в 2016 году — 5,4%, в 2017 году — 2,5% и в 2018 году – 3,4%. В Украине следующие показатели — 48,7% в 2015 году, 13,9% в 2016 году, 14,4% в 2017 году и 10,9% в 2018 году. В Европе эти цифры существенно ниже.

- Стоимость финансовых средств для банка. Очень часто отечественные банки используют для выдачи кредитов ресурсы, привлеченные из европейских финансовых учреждений. Соответственно, процентная ставка для заемщика увеличивается из-за стоимости привлечения средств.

- Риск. Нестабильная экономика и низкий уровень доходов населения, заставляют банки искать пути минимизации возможных потерь от непогашения кредитов.

- Банковская маржа. Все хотят получать прибыль, и банки здесь не исключение. Иногда включается и фактор жадности.

Особенности сбора клубники в Финляндии

Отзывы тех, кто бывал на заработке в Финляндии, единодушно сходятся в том, что сбор клубники оптимален для людей, которые не имеют профессиональной специализации и не обладают выдающимися физическими данными. Работать на ферме могут как мужчины, так и женщины – разумеется, если только они не страдают аллергией и заболеваниями опорно-двигательного аппарата.

Требования к участникам программы

Особых требований к сборщикам урожая не предъявляют. Желательно – хотя бы минимально владеть финским, обязательно – иметь крепкое здоровье и медицинскую страховку. Принимать участие в сборе клубники могут представители разных возрастных категорий, но для получения рабочей визы нужно быть совершеннолетним. Разброс возрастных значений среди рабочих – от 18 до 55 лет.

Периоды работ по сбору клубники

В Финляндии клубника и клюква начинают созревать к началу июля. В редких случаях начало сбора может сдвинуться на несколько дней вперед или назад. В теплую погоду уже в конце июня можно убирать и вывозить на продажу урожай высокого качества. Заканчивают сбор ягод обычно к началу августа.

Размер заработка и порядок оплаты

Стоимость одного рабочего дня сборщика урожая составляет около 7-9 евро. Из них около 5 в сутки будут уходить на оплату жилья. В среднем счет рабочего за сезон ежедневной работы составит от 1000 до 2000 евро, с учетом сверхурочного труда. Однако треть этой суммы впоследствии уйдет на уплату налогов. В зависимости от договора, сумма может выплачиваться ежедневно, раз в неделю или «оптом» по завершении сезона.

Требования банков для получения кредита за рубежом

Чтобы получить кредит за границей, процедуру запускают с изучения предложений в конкретной стране и банке, анализируя свое соответствие требованиям кредитора. Тех, кто рассчитывал воспользоваться предложениями российских кредиторов, открывших филиалы в иностранном государстве, ждет разочарование – условия в зарубежном филиале вряд ли будут такими же выгодными, как у местных банков, а правила кредитования основаны на российском законодательстве.

Оптимальная прибыль банком зарабатывается по кредитам с 10-30-летним сроком погашения, поэтому краткосрочные программы встречаются редко.

Гражданину РФ потребуется соответствовать критериям успешного заемщика, отвечающего следующим требованиям:

- Возраст старше 21-22 лет.

- Отсутствие задолженностей по налоговым отчислениям и иным платежам.

- Репутация надежного заемщика и положительная кредитная история в стране, откуда приехал иностранец.

- Подтверждение статуса законного пребывания на территории, где оформляется заем, и прописки.

- Обращение в банк с целью оформления ипотечного кредита. Допускается подача документов на образовательный кредит, если студент готов предоставить из вуза гарантийное письмо.

- Наличие другой недвижимости там, где планируется взять кредит.

- В стране проживают родственники заемщика с гражданством.

Чем выше соответствие требованиям банка, тем больше шансов получить необходимую сумму под минимальный процент. Охотнее всего одобряют займ иностранцам с временным видом на жительство или при наличии двойного гражданства. Неплохие шансы у людей, имеющих бизнес в стране обращения.

Возможно ли оформить кредит через интернет

Если бы иностранцы могли дистанционно оформлять кредиты за границей через интернет, услуги российских банков оказались бы невостребованными из-за высокой процентной переплаты. Брать кредиты заочно, не являясь в банк для подписания документов, не представляется возможным. Однако заемщик вправе подать первичные заявки в зарубежные банки, предварительно отсканировав подтверждающую документацию.

Направив онлайн-запросы, остается планировать посещение страны, где расположен выбранный банк для подписания необходимых документов.

Исключение составляют электронные кредиты, выдаваемые владельцам кошельков Вебмани. Услуги в рамках электронного сервиса не столь выгодны, а возвращать одолженные небольшие суммы придется очень скоро.

Гранты и стипендии

Иностранные студенты могут подать в финском вузе заявку на выделение им гранта. В каждом финском вузе имеется собственная система грантов для тех учащихся, которые прибыли из-за пределов ЕС/ЕЭЗ и которые были приняты на обучение по программе бакалавриата или магистратуры на английском языке.

Получение гранта может зависеть, например, от ваших успехов в учёбе. Грант может быть выделен на весь учебный семестр или на какую-то его часть. Некоторые гранты могут также покрывать и иные затраты. Иногда условием предоставления гранта является определенный уровень успехов в учёбе. Как правило, заявку на выделение гранта вы можете подать одновременно с подачей документов в учебное заведение.

Также, на некоторых программах «Эразмус Мундус» для магистратуры имеется собственная система грантов. Управление образования имеет программу стипендий для аспирантов, которые прибывают в Финляндию с целью получения степени кандидата. Студенты из США могут претендовать на стипендию Фулбрайта.

Дополнительная информация о грантах и стипендиях приведена на сайте Studyinfinland.fi.

Основные принципы ипотеки для нерезидентов

Нерезиденты, планирующие покупку недвижимости в Финляндии, имеют возможность получения кредита в банке этой страны. Оформление ипотеки не отличается от этого процесса в российских банках.

Точно так же нужно:

- собрать пакет документов;

- подать заявку в кредитное учреждение;

- сделать оценку стоимости;

- оформить страховку и так далее.

Кредитную заявку банки рассматривают в среднем до двух недель. Иностранцы в Финляндии могут приобрести в ипотеку не только квартиру, но и частный дом или земельный участок. Приобретаемое имущество хоть и становится залогом в банке, однако заемщик сразу оформляет право собственности.

В случае невыплаты долга кредитор не вправе самовольно изъять имущество. На это требуется решение суда.

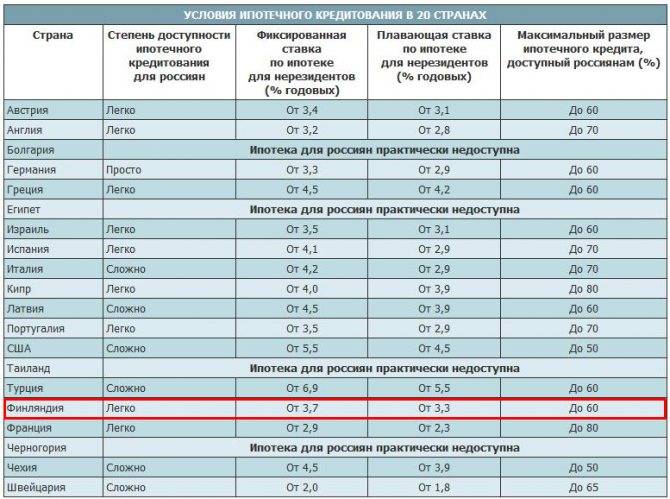

Однако ипотека в Финляндии для россиян, как и для остальных иностранцев, имеет более жесткие рамки:

- Максимальный размер займа составит 50% от стоимости жилья;

- Размер ставки – от 5 до 8%. Она бывает плавающая и фиксированная;

- Срок кредитования – 5-15 лет;

- Кредитная история должна быть безупречной как в Финляндии, так и за её пределами;

- Чем больше доля собственных средств заемщика, тем выше вероятность положительного ответа банка. Но первоначальный взнос не может быть менее 50%, реже – 30%;

- Валюта кредита – евро;

- Возраст заемщика на момент погашения не должен превышать 65 лет. А заключить договор ипотеки можно по достижении 21 года.

Для сравнения, условия получения ипотеки финнами несколько отличаются. Так, например, процентная ставка для них равна 4-5%. Они имеют возможность оформить ипотеку на 20-35 лет, а предоставляемая сумма составляет 70-90% от стоимости приобретаемого жилья

Это может быть временная или постоянная работа на территории страны, а также регулярно пополняемый счет в финском банке. Доход заемщика должен минимум в 2-2,5 раза превышать предполагаемый ежемесячный платеж.

Особенности ипотеки в Финляндии

Ипотечное кредитование в Финляндии находится на достойном уровне развития. Взять недвижимость в ипотеку может как юридическое, так и физическое лицо, даже если это не гражданин Финляндии.

Стоит заметить, что крупные займы в этом государстве предусматривают очень низкие процентные ставки и в основном выгодные условия. Дополнительные расходы на ипотеку не превышают российские.

Заемщику так же придется заплатить за:

- Оценку жилья (от 200 до 300 евро);

- Комиссию за оформление ипотеки (обычно комиссия составляет 0,4% от размера кредита);

- Стоимость страховки (зависит от страховой компании).

Обратите внимание! Страховать свою жизнь, здоровье и платежеспособность Вас никто не обязывает, однако страхование объекта ипотеки (то есть, залоговой недвижимости) должно быть в обязательном порядке. Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся

На момент 2021 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа

Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся. На момент 2021 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа.

Альтернатива ипотеке: кредит от жилищного акционерного общества

Многоквартирные дома в Финляндии принадлежат жилищным акционерным обществам (ЖАО), которые владеют землёй у дома или арендуют её у собственника. За каждой квартирой, в зависимости от её стоимости, закреплено определённое количество акций. Приобретая объект, вы становитесь акционером ЖАО, что даёт право распоряжаться имуществом и приравнивается к праву собственности.

Жилищные акционерные общества также предоставляют кредиты покупателям. И в отличие от банков, они лояльнее относятся к иностранцам без вида на жительство.

Ирина Хямяляйнен

В Финляндии существует альтернативный способ получить кредит на покупку жилья через жилищное акционерное общество, которое является застройщиком приобретаемой недвижимости. Это очень популярный вариант не только у российских, но и у всех иностранных покупателей. Объект может быть на стадии строительства или уже введённый в эксплуатацию дом на вторичном рынке. Условия такого способа покупки жилья выгоднее, чем с помощью заёмных средств банка. Приобретать объект на начальной стадии строительства удобнее всего, ведь первые годы придётся платить только проценты, а само тело кредита собственники начинают платить через три года после сдачи дома в эксплуатацию.

Алина Дашевская

В Финляндии есть схожая с ипотечной система кредитования, но всё же это не ипотека в нашем привычном понимании. Здесь абсолютно другая схема для конечного потребителя.

Кредит на покупку объекта в новостройке можно получить через жилищное акционерное общество, которое, в свою очередь, уже получило в банке кредит на строительство этого жилого комплекса. Покупатель приобретает квартиру напрямую, без посредников в лице банка.

Единственное требование – перевести первоначальный взнос, но даже его можно разбить на несколько частей, если приобретаешь жильё в первый год строительства.

Для нерезидентов этот способ является одним из самых доступных. Средняя ставка по кредиту составляет 1,1% годовых, а размер первоначального взноса – минимум 40% от стоимости приобретаемой квартиры.

Расчёт по сделке проходит через RS счета – это аналог эскроу-счетов в России: банк является гарантом возврата средств в случае недостроя со стороны девелопера.

Если кредит не выплачивается, дольщику присылают три-четыре предупреждения. Затем квартиру могут изъять на три года в пользу жилищного акционерного общества для сдачи в аренду и погашения долгов. Потом квартира возвращается дольщику. Если невыплаты продолжатся, тогда процесс повторяется, но решается уже в судебном порядке. Квартиру будут изымать.

Если человек продаёт свою квартиру, то все обязательства по выплате кредита переходят новому владельцу.

Также может быть интересно: Визовый режим и вид на жительство в Финляндии

Актуальные новости рынка зарубежной недвижимости в телеграм-канале

Подписаться

Преимущества гражданства Финляндии

Финское гражданство предоставляет человеку целый набор преимуществ. К основным относят:

- экономическую и политическую стабильность;

- свободное передвижение по шенгенским территориям, безвизовое посещение до 175 стран мира;

- покупка недвижимости в Финляндии, Шенгенском пространстве с возможностью беспрепятственного посещения территорий;

- трудоустройство в Финляндии, достойная заработная плата, возможность легально трудоустраиваться в любой европейской стране, развитая экономика, большое количество рабочих мест;

- хороший уровень социальной защищенности, пенсионного обеспечения;

- доступное высшее образование;

- беспрепятственное получение гражданства любой страны ЕС в будущем по желанию;

- доступ к бесплатному хорошему образованию, медицине.

Также предоставляется право голосовать, избираться, избирать. А еще Финляндия – просто высокоразвитая страна с высоким уровнем жизни, место под солнцем тут найдет для себя каждый специалист.

Пошаговая процедура сделки

Далее мы расскажем об основных этапах, которые необходимо пройти на пути к покупке заветной квартиры в Финляндии.

- Проверка квартиры и дома

Поскольку приобретение квартиры означает становление акционером жилищного акционерного общества (которым является многоквартирный дом, как указывалось выше), необходимо выяснить у управляющего домом о состоянии недвижимости, предстоят ли в доме ремонтные работы и в какую сумму они должны обойтись. Ремонтные работы в доме могут повлечь за собой значительные затраты, поэтому лучше быть осведомленным о них заранее.

Важно внимательно осмотреть и саму квартиру – за все дефекты, которые можно было обнаружить при осмотре, компенсацию от продавца получить не удастся. Поэтому, в данном случае, это ответственность покупателя

Если же со временем обнаружатся скрытые дефекты, то покупатель будет вправе рассчитывать на компенсацию, так как за эти недостатки объекта несет ответственность продавец.

- Открытие расчетного счета в банке

Открывать счет в банках Финляндии можно очно или заочно, однако, и в том, и в другом случае банк посетить все же придется, чтобы счет стал активным. Отрыть счет можно в валюте евро.

- Заключение предварительного договора и внесение задатка

На данном этапе, после того, как квартира выбрана, в присутствии нотариуса заключается предварительный договор и вносится задаток.

В этом документе указываются основные условия будущего договора.

Сумма задатка не может быть менее 2000 евро и более 10% от суммы сделки.

- Заключение договора купли-продажи квартиры

Договор составляется на финском языке. Как правило, его подготавливает банк или риелтор. Покупателю понадобится только его заграничный паспорт. Вся документация, связанная с объектом недвижимости, будет предоставлена продавцом.

Обязательно ознакомьтесь с договором перед тем, как ставить свою подпись

Прежде всего, обратите внимание на такие условия договора, как: указанное состояние квартиры, стоимость, график оплаты и дата перехода в собственность

В момент подписания договора присутствуют риелтор и нотариус.

- Совершение оплаты сделки

Оплата производится путем банковского перевода.

- Регистрация права собственности

После покупки квартиры управляющему дома предъявляется договор и подтверждение об уплате налога, после чего информации о сделке заносится в реестр акций.

Расходы и налоги

Оформляя ипотеку в Финляндии, иностранец должен быть готов к тому, что на его плечи лягут сопутствующие расходы:

| Дополнительные расходы | Стоимость в евро |

|---|---|

| Экспертная оценка объекта | 250-350 |

| Перевод на финский язык с заверением документов у нотариуса | 600-800 |

| Комиссионное вознаграждение банка за выдачу займа | 500-1000 единовременно |

| Страхование объекта | Зависит от месторасположения объекта, выбранной страховой компании и типа страховки |

| Страхование жизни и здоровья | Не обязательно, можно оформить как в российских, так и в зарубежных компаниях |

В общей сложности все административные сборы составят от 0,5 до 1% от запрашиваемой суммы.

Кроме того, в Российской Федерации существует налог на материальную выгоду от экономии на процентах по кредитам, оформленным в кредитных учреждениях за границей. Собственники зарубежного имущества, пребывающие на территории России более 183 дней в году, признаются налоговыми резидентами нашего государства. А, следовательно, на них распространяется российское налоговое законодательство. Ставка НДФЛ на материальную выгоду составляет 35%. Чтобы избежать двойного налогообложения, перед покупкой стоит уточнить актуальную информацию о действии соответствующего соглашения между Россией и Финляндией. Уплату налога за рубежом придется подтвердить документально.

Условия кредитования в финских банках для нерезидентов

Условия кредитования для местных жителей – одни из самых выгодных в мире. Однако, к сожалению, они не распространяются на нерезидентов. Тем не менее, даже нерезидентам здесь предлагаются достаточно выгодные условия кредитования.

Для получения ипотеки в Финляндии для россиян желательно иметь вид на жительство в этой стране. Тогда ипотека в Финляндии станет намного доступнее, да и программа будет более выгодной.

Общие условия ипотечного кредитования для нерезидентов:

- предельно возможная сумма кредита на недвижимость – 50% (редко – 75%) от общей стоимости недвижимости;

- первый взнос – ½ от суммы кредита (иногда – от 1/4);

- максимальный срок кредитования –10-35 лет (обычно он составляет не более 10-20 лет);

- величина ежемесячного платежа – максимум 30% от зарплаты заемщика;

- минимальная ставка процента для иностранных заемщиков, в том числе для русских – 4-8% годовых;

- необходимость регистрации недвижимости после ее приобретения;

- необходимость представления вида на жительство и официального подтверждения получения зарплаты в Финляндии.

Конкретные условия кредитования будут зависеть от выбранного банка, кредитной программы и других условий.

Россияне вправе претендовать на те же условия договора, что и другие иностранцы.

Если заемщик не в состоянии погасить задолженность, банк вправе изъять объект залога. На торгах он его продает. За счет вырученных от продажи средств он покроет оставшуюся стоимость займа. Но чтобы выставить имущество на продажу, необходимо решение суда. Просто так банк не может отобрать у заемщика залоговую недвижимость.

Процентная ставка может быть плавающей или фиксированной на весь срок кредитования в зависимости от программы и выбранного банка. Из-за постоянного снижения ставок в Финляндии большинство банков предоставляют кредиты по плавающей ставке. Под плавающей ставкой понимается, что при погашении кредита процент будет варьироваться в зависимости от изменения значений Euribor. Хотя сейчас наблюдается тенденция снижения процентных ставок, в будущем они могут вырасти. Это может оказаться неожиданностью для заемщика. Перед тем, как решиться на такие условия кредитования, следует подумать, сможете ли вы справиться с погашением кредита при изменении рыночной ситуации.