Какие бумаги потребуются?

Чтобы взять кредит за границей под низкий процент, требуется собрать внушительный пакет бумаг. Он мало отличается от того, что затребуют российские банки. Перечень следующий:

- Заграничный паспорт.

- Справка о наличии прибыли с места трудоустройства и другие бумаги, свидетельствующие о наличии платежеспособности.

- Договор с работодателем.

- Бумаги из налоговой инспекции (подтверждают отсутствие долгов).

- Бумаги, подтверждающие регулярные затраты.

- Документы на владение недвижимостью в РФ.

- Бумаги, подтверждающие факт места проживания клиента.

- Прочая документация по требованию банка.

Стоит отметить, что взять кредит за границей через Интернет не получится — требуется лично явиться в отделение банка и принести озвученный пакет бумаг. В некоторых финансовых учреждениях требуется справка об отсутствии долгов у себя на Родине или бумаги, подтверждающие состав семьи. Здесь все зависит от страны, куда обращается человек за оформлением займа.

Перед тем как обращаться в зарубежную кредитную организацию, стоит внимательно изучить условия и почитать отзывы людей, которые уже оформляли кредит в другой стране. Чтобы минимизировать риск отказа, стоит обратиться к местному брокеру, который помогает со сбором бумаг и получением услуги.

Можно ли взять кредит российскому гражданину в другой стране

Исходя из действующих правил оформления кредитов за рубежом, нет явного запрета на кредитование иностранца, однако по факту кредит за границей россиянам получить не так просто, а находясь в России, сделать это просто невозможно, поскольку дистанционное оформление для лиц из других стран не предусмотрено.

Хотя процент иностранцев, которые кредитуются в европейских банках, значительно меньше, чем внутренних заемщиков, претензия банкиров вовсе не связана с гражданством. Причина заключается в невозможности оказать воздействие на клиента, который принадлежит другой стране и проживает вне пределов территории, где расположен банк. При выдаче займа банк обязательно оценит риски невозврата и шансы на благополучный возврат средств согласно подписанного договора. Предъявить финансовые требования российскому гражданину, постоянно проживающему за пределами страны, где работает иностранный банк, крайне сложно.

Шансы успешно получить кредит за рубежом увеличиваются, если:

- В том же банке открыть банковский счет (потребуется сообщить о факте открытия счета в Центробанк России).

- Предоставить в залоговое обеспечение высоколиквидное имущество или оформить иные гарантии.

- Воспользоваться услугами консалтинговой фирмы, помогающей согласовать выдачу кредитных средств иностранцу.

У кредитных программ есть масса нюансов, связанных в выбранным видом кредита или банком. Доверив вопрос оформления специалистам, разбирающимся в вопросах кредитования в конкретной стране, заемщик увеличивает шансы на одобрение заявки, заплатив при этом вознаграждение консультанту.

Преимущества и недостатки кредита в иностранном банке

У кредитования за рубежом существует только одно существенное достоинство – возможность взять сумму под низкий процент. Если в России потребительский займ в среднем оформляется под 17-20%, то в иностранных банках сумму можно получить под 3-4%.

Недостатков у такого кредитования гораздо больше:

- Займ выдается в валюте. При росте курса стоимость денег увеличится, платить нужно будет больше. Тем не менее, если курс снизится, то платить придется меньше. Но практика последних десятилетий в отношении, например, долларов или евро, показывает обратное.

- Высокая комиссия. Оплачивая кредит в иностранной валюте из России, нужно будет регулярно платить повышенные сборы за международные переводы.

- Необходимость оплатить налог. Займ от иностранного кредитора может быть признан доходом физического лица, который облагается налогом.

- Нельзя предоставить в залог собственность в России. Принимаются в обеспечение только объекты, находящиеся на территории выбранной страны.

- Ограничения по ипотеке. Деньги выдаются только на приобретении недвижимости, расположенной в пределах выбранного государства.

Для себя на вопрос о том, стоит ли обращаться за кредитованием в зарубежные финансовые организации, я отвечаю отрицательно – недостатков слишком много, а нынешний курс “съедает” всю выгоду от разницы в ставках. Но если вы хотите получить такие финансирование, то ниже инструкция, как это сделать.

Можно ли взять кредит за границей?

В нашей стране нет того человека, который не мечтал бы взять кредит за границей. Это все связанно с тем, что в Европе ставка по процентам существенно ниже чем в России.

В этой статье расскажем вам о том, как можно взять гражданину РФ кредит за границей, может ли Россиянин взять займ в заграничном банке и положить его на депозит в своей стране и прочее.

Как Россиянину взять кредит за границей?

Оформить кредит в иностранном банке может любое совершеннолетнее лицо, в любой валюте. В большинстве стран возраст совершеннолетия — 21 год. Необходимая сумма будет выдана только после конвертации в национальной валюте. Срок погашения – от 10 до 30 лет.

Гражданин РФ может взять ссуду в зарубежном банке находясь в России, только с помощью банков-представительств, получить денежные средства на тех условиях, которые были бы доступны за рубежом, невозможно, ибо здесь находится дочерние предприятия. Они работают на основании действующего закона нашей страны.

Как взять кредит за границей под низкий процент?

Для сравнения: в России можно оформить займ с процентной ставкой 15-20%, а за рубежом – около 6%.

Взять кредит в иностранных банках в основном резиденты

Кроме того, есть несколько нюансов, на которые стоит обратить внимание:

- Лицо, желающее взять на себя кредитное обязательство должно иметь вид на жительство или проживает постоянно на территории, где намеревается взять ссуду;

- Исправно платит налоги;

- Имеет в стране некую собственность;

- Оформляет ипотеку на недвижимость за рубежом;

- Не имеет отрицательную кредитную историю в своей стране;

- Есть родственники в стране-кредиторе.

Из всех перечисленных вариантов, наиболее удобен последний. Он самый незатратный и наиболее реален.

Волокиты с документацией в Европе, не меньше, чем в РФ. Необходимо предоставить:

- Загранпаспорт;

- Справка подтверждающая ваши доходы;

- Документы из налоговой инспекции, которые подтверждают тот факт, что у вас нет никаких задолженностей;

- Бумаги, подтверждающие ваши регулярные расходы;

- Трудовой договор;

- Все документы на владение недвижимостью в РФ;

- Документы, которые подтверждают подлинность места проживания и другой информации о потенциальном заемщике;

- Другие справки по требованию финансовых учреждений.

Кредит за границей через интернет онлайн

Взять кредит за границей посредством интернет можно только прибегнув к услугам Web Money или других подобных организаций. Выдаваемая сумма не будет большой, к тому же, срок займа тоже будет маленьким.

Можно ли взять кредит за границей для покупки жилья в России?

Взять ссуду в Швейцарии или любой другой стране под маленький процент, чтобы потом купить квартиру в нашей стране, вполне реально. Нужно пройти несколько этапов:

- Нужно открыть счет в заграничном банке, затем уведомить об этом ЦБ РФ. Сам кредит будет зарегистрирован. Это не повлечет для вас никаких последствий;

- Оформить залог. Крайне важна ликвидность имущества, гарантия, рейтинг банка;

- Нюансы этого проекта.

Наймите хорошую консалтинговую компанию. Специалисты окажут вам помощь от начала и до конца всего процесса.

Как взять кредит за границей и положить на депозит в России?

Проще всего взять ссуду тем, кто получил ВНЖ в иностранном государстве, является резидентом. Многие финансовые учреждения при выдаче денег не интересуются тем, на какие цели они пойдут. Однако некоторые предприятия предоставляют денежные средства только на определенные нужды. Например, для покупки квартиры. Так что, следует тщательно отнестись к выбору банка.

Можно ли взять ипотечный кредит за границей?

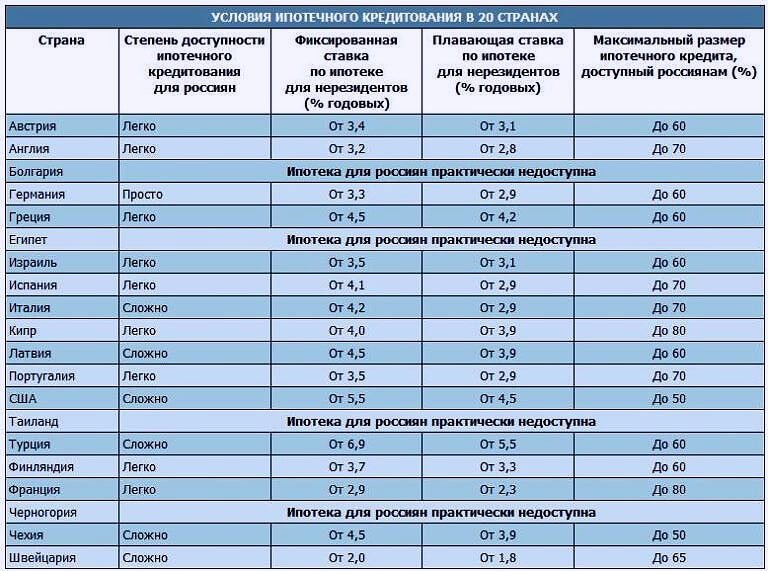

Если вы хотите взять ипотеку за границей, этот вопрос нужно детально изучить. В таких странах как Кипр, Марокко, Испания оформить ипотеку проще всего. Достаточно предъявить загранпаспорт и справку о ваших доходах. Еще понадобится открыть счет в одном из банков страны. В Эмиратах ипотека оформляется на таких же условиях, в добавок общий размер доходов должен быть не меньше 10 000 долларов в месяц. Максимальный срок ипотеки для иностранцев – 12 лет. Сложно оформить ипотеку в Швейцарии, Италии, Франции, Англии, Германии.

Какие документы нужны для получения кредита в зарубежном банке

Процедура получения кредита в иностранном банке, так же как и у отечественного кредитора, подразумевает сбор необходимых документов для подачи заявки.

Клиенту нужно предоставить сотруднику банка следующие документы:

- удостоверение личности;

- справки, подтверждающие уровень совокупного дохода;

- справку о составе семьи;

- документы из налогового органа, подтверждающие отсутствие задолженности;

- состояние лицевого счёта в банке, подтверждающее наличие денежных средств;

- документы о праве собственности на имущество заявителя;

- некоторые банки запрашивают долгосрочную визу для пребывания в стране-кредиторе;

- владельцам бизнеса необходимо предъявить бумаги, свидетельствующие о ведении деятельности на территории заимодавца.

Перечень документов может отличаться, актуальные требования можно уточнить по телефону горячей линии, либо в отделении кредитора.

Кредитование за границей: особенности и преимущества

Многие зарубежные банки предлагают выгодное кредитование, предусматривающее следующие преимущества:

- невысокая процентная ставка, составляющая, как правило, до 6%;

- более высокая надежность банков;

- гибкие условия кредитования.

Все европейские банки предъявляют значительные требования к потенциальным заемщикам. Так, обязательно наличие выписки из кредитной истории, которая для получения положительного ответа должна быть достаточно хорошей.

Кроме того, обязательно иметь справку об уровне дохода клиента. Дополнительным преимуществом можно считать наличие трудового договора в той стране, где будет оформляться кредитный договор.

Каждая из стран имеет собственные особенности кредитования. Так, итальянские банки дают возможность кредитования преимущественно клиентам, имеющим вид на жительство в их стране. Банки Франции более лояльны к гражданам других стран и предоставляют кредиты с меньшими требованиями. Есть возможность кредитования и в кипрских банках, которые в отличие от большинства греческих и немецких финансовых организаций дают возможность кредитования практически всем желающим.

Важно знать, что большинство зарубежных банков требуют внесения первоначального взноса, составляющего от 10 до 30 процентов от общей суммы кредита

Можно ли взять российском гражданину взять кредит в иностранном банке

Правовых ограничений на оформление такого займа нет – закон не запрещает получать займы от зарубежных кредиторов.

Но на практике иностранные банки редко готовы кредитовать граждан других государств. Причина очевидна – если заемщик не будет погашать задолженность, то добиться от него исполнения обязательств будет проблематично.

Именно поэтому многие зарубежные кредитные организации в правилах предоставления заемных средств сразу указывают, что средства гражданам других стран не выдаются. Тем не менее, существует несколько советов, следование которым может помочь получить нужную сумму за границей.

Часто задаваемые вопросы

Можно ли оформить кредит в зарубежном банке онлайн

Воспользоваться услугой иностранного кредитования можно тремя способами:

- подать заявку при личном визите в банк;

- оформить онлайн-заем;

- обратиться в консалтинговую или риэлтерскую фирму в своей стране.

Получить деньги в зарубежном банке через интернет граждане России, Украины и других стран СНГ могут только через специальные представительства.

Некоторые банки, например, DenizBank (Турция) принимают предварительное решение на основании присланного электронным путем отсканированного пакета документов.

Можно ли взять кредит за границей для покупки жилья в России

Если кредитные средства будут потрачены на родине, заемщику придется оплатить солидную комиссию за перевод денег на его счет. Эта операция вызовет интерес у налоговых органов страны, ведь поступление средств на счет – это доход.

Полученные кредитные средства вполне можно «подвести» под это определение. Таким образом, с учетом процентной ставки, сопутствующих расходов и общей стоимости кредита, сделка может не представлять особого интереса.

Можно ли оформить кредит на учебу в иностранном банке

Учитывая высокую стоимость обучения, многие вузы сотрудничают с банками-партнерами, которые готовы предоставить студентам кредит на учебу. Чтобы получить студенческий заем, можно ходатайствовать о поручительстве в международном департаменте учебного заведения. В пакет документов для банка кроме паспорта и основных справок (об отсутствии задолженностей и финансовой состоятельности) входит студенческая виза и договор с вузом.

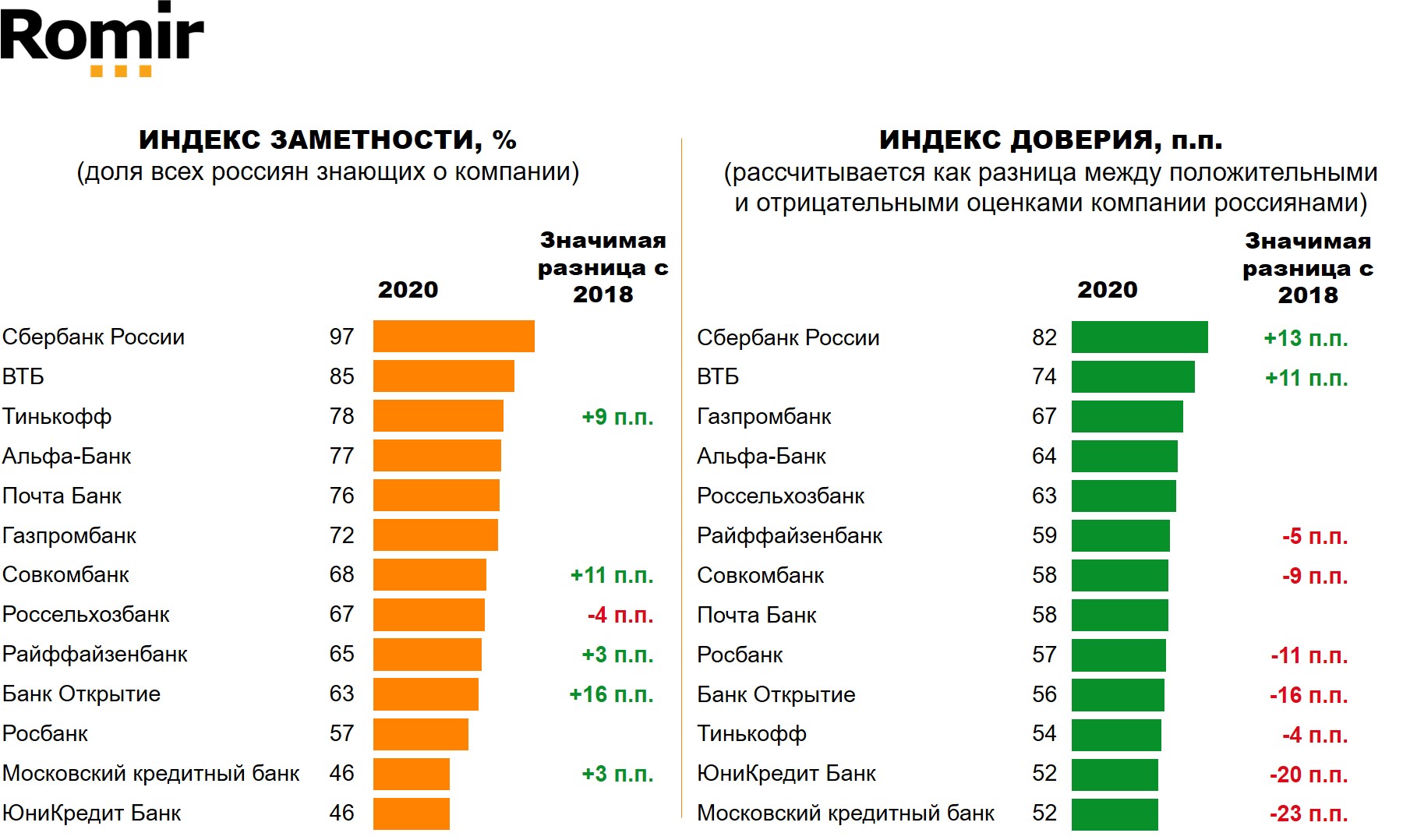

В каких странах есть Сбербанк, в котором можно получить кредит за границей

Главный офис Сбербанка Европа (Sberbank Europe AG) находится в Вене (Австрия) и является дочерней компанией Сбербанка России. Банк работает в 10 европейских странах:

- Австрия;

- Босния и Герцеговина;

- Венгрия;

- Германия;

- Сербия;

- Словакия;

- Словения;

- Хорватия;

- Чехия;

- Украина.

С 2012 года Сбербанк владеет 99,85 % акций турецкого DenizBank (599 отделений и 5,4 млн клиентов).

Кредиты Сбербанка за границей отличаются от российских аналогов более низкими процентными ставками, однако они не так привлекательны, как кредитные продукты в чисто европейских организациях. Зато для россиян-клиентов Сбербанка в РФ пакет документов собрать гораздо проще.

Ответы эксперта

Законом такое не запрещено. Но будьте готовы к тому, что с полученной суммы потребуется заплатить налог.

Также существуют ограничения по ипотеке. Если вы возьмете займ в иностранном банке, то и недвижимость нужно будет приобретать на территории выбранной страны.

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны

. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист

а также сам автор

статьи.

С каждым годом в России наблюдается рост количества консалтинговых компаний. И это не случайно, ведь спрос рождает предложение. В последнее десятилетие все больше россиян интересуются зарубежным кредитованием. Не говоря уже о крупных предпринимателях, бизнесменах, даже самые обычные рядовые граждане изучают вопрос кредитования в иностранных банках. Неужели это реально? Взять кредит за рубежом и потратить эти средства в России? Что так привлекает российских заемщиков в иностранных банках? На каких условиях зарубежный банк может выдать кредит гражданину Российской Федерации? Все эти вопросы рассмотрим в данной статье.

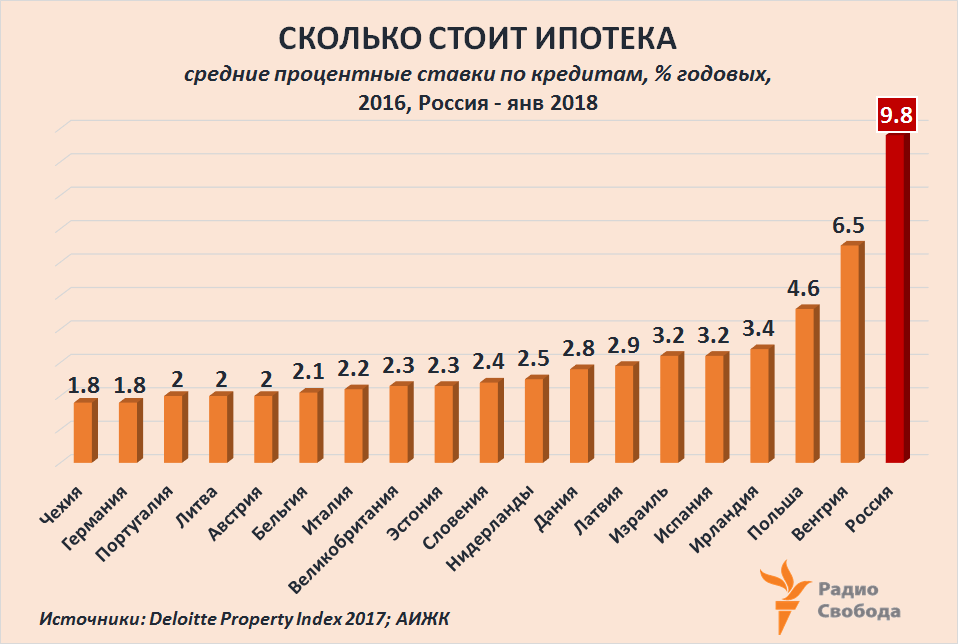

Ипотечные ставки за рубежом колеблются в пределах 4% годовых.

Естественно, данные значения не сравнятся с российскими. Это и понятно: за границей ставка рефинансирования составляет примерно 2-4% годовых, в России же колеблется от 7,25 до 7,5% годовых. Соответственно, априори российские банки не могут снижать кредитные ставки до минимума ставки рефинансирования.

Финансовые эксперты утверждают, что российских заемщиков привлекают именно низкие кредитные ставки заграничных банков. Да и сама процедура получения кредита за рубежом проходит намного проще и быстрее. А для наших соотечественников, за рубежом, с недавних пор, вообще была создана специальная программа для упрощения проверки платежеспособности и оформления кредита. Причиной возникновения такой программы стала нарастающая активность россиян.

Такие программы особенно распространены в Германии и Испании. По итогам 2017 года в иностранные банки было подано более 130 тысяч заявок от российских граждан на получение потребительского и ипотечного кредита за рубежом.

Отношение зарубежных банков к кредитованию российских граждан

Ходят слухи, что за границей не очень-то «любят

» российских заемщиков

Во-первых, зарубежные банки скептически (с осторожностью и опаской) относятся к клиентам – нерезидентам в целом. Во-вторых, при оформлении кредита с нерезидентами страны, кредитным специалистам приходится тратить дополнительное время для уточнения всех необходимых деталей

Любому кредитору перед выдачей займа необходимо ознакомится с кредитной историей заемщика. В России для этих целей существует Бюро кредитных историй.

Заграничные же банки свободного доступа к нему не имеют, поэтому вынуждены обращаться в специальные инстанции для официального запроса кредитной истории того или иного потенциального заемщика (гражданина Российской Федерации).

Чем доступнее кредиты, тем выше риск их невозврата. Ведь возникает большая вероятность, что, гонясь за выгодой, деньги может взять недобросовестный или попросту безответственный нерезидент страны. Так же может возникнуть ситуация, что опираясь на низкую процентную ставку, заемщик с хорошей кредитоспособностью переоценит свои возможности и запросит большую сумму, которую бы он смог «потянуть

».

Если гражданин России не может выплатить кредит, который брал в иностранном банке, то кредитная организация будет начислять ему пени за просрочку, а далее последуют штрафы.

Льготы и выплаты для военнослужащих, сотрудников Росгвардии, МЧС и МВД

Внимание! При игнорировании заемщиком всех правил кредитного договора, иностранные банки вправе обратиться в российские правоохранительные органы.

Так что искать должника будут не только в той стране, где он взял кредит, но и на родине.

В зависимости от суммы взятого кредита, злостным неплательщикам может грозить запрет на въезд в страны шенгенской зоны.

Условия и способы получения кредита в Европе

Сразу стоит отметить, что на сегодняшний день практически во всех европейских банках отсутствуют какие-либо специальные ограничения на выдачу кредитов иностранцам. Формально это так. Но на практике финансовые учреждения с большой неохотой берут на себя риски, связанные с выдачей займа гражданину другой страны.

В частности, человеку с российским или украинским паспортом получить кредит в Европе намного сложнее, чем гражданам стран Евросоюза. Однако варианты есть, и при соблюдении некоторых условий можно улучшить шансы и ускорить процесс получения кредита в европейском банке.

- Большим преимуществом при оформлении займа является законное пребывание в стране, а также наличие вида на жительство или ПМЖ.

- Получение официального дохода, владение бизнесом или осуществление предпринимательской деятельности с соответствущей уплатой налогов в бюджет страны будет существенным аргументом для европейских банков. К слову, юридическому лицу гораздо охотнее выдают кредиты.

- В каждом случае придется доказать свою платежеспособность и благонадежность, одним из вариантов является открытие счета в банке-кредиторе или покупка ценных бумаг, что может использоваться как залог и как фактор снижения банковских рисков.

- Если речь об ипотечном кредите, то объект недвижимости будет залогом и как следствие повысит доверие банка.

- При нахождении в родной стране взять кредит в Европе возможно с помощью специализированных консалтинговых компаний. В основном через них европейские банки предоставляют свои услуги, ведут переговоры и заключают договора с иностранцами.

Вышеперечисленные условия являются не исчерпывающими, но наиболее действенными для получения займа в Европе. Иногда для иностранцев европейские банки могут установить процентные ставки немного выше, чем для своих граждан. В среднем на 1–3%, что в любом случае не сопоставимо с уровнем ставок в отечественных банках. Суммы кредитов обычно очень значительные, в некоторых странах финансовые учреждения не захотят связываться с оформлением договора менее чем на 500 тысяч евро.

Дают ли иностранные банки кредит на ипотеку россиянам

Самым распространенным вариантом кредитования, используемым россиянами, служит ипотека. Благодаря финансовой поддержке покупателей со стороны банков, обзавестись недвижимостью за рубежом не так сложно, если заемщик соответствует требованиям кредитора

Принадлежность человека к той или иной стране не так важно, как факт расположения покупаемого жилья в пределах того же государства, где оформляется кредит

Простейший вариант взять кредит в иностранном банке на покупку жилья – обратиться к финансовым организациям на Кипре, в Марокко или Испании. Заемщику нужно показать паспорт для зарубежных поездок, а также заверенный перевод справки о доходах. Перед оформлением недвижимости открывают банковский счет.

Труднее купить имущество в ОАЭ, где заемщику придется подтвердить доход свыше 10 тысяч долларов ежемесячно. Собираясь стать владельцем недвижимости в Германии или Англии, Италии или Швейцарии, стоит подготовиться к многоэтапной процедуре согласования и подтверждению соответствия жестким требованиям кредиторов. Максимальный срок кредитования зачастую ограничен сравнительно небольшим сроком – в пределах 12 лет.

Видео

Как взять ипотеку в Дубае:

К настоящему моменту система кредитования в России достаточно развита. Однако распространено мнение, что в иностранных банках – намного выгоднее. Действительно, зарубежные программы кредитования отличаются низкими процентными ставками (в среднем 3-6% годовых) и гибкими сроками предоставления.

Получить кредит за рубежом достаточно сложно, но реально, если учесть несколько условий. Главное убедить выбранный банк в своей платежеспособности. Несмотря на то, что займы для иностранных граждан всегда связаны с повышенными рисками для банка, большинство зарубежных кредитных организаций вполне охотно заключают договоры с россиянами.

В России существуют специальные посреднические компании, которые сотрудничают с иностранными банками. Они всегда готовы проконсультировать клиента, как взять кредит за границей на максимально выгодных условиях и какие документы для этого понадобятся. Для тех, кто намерен самостоятельно оформить кредит и уже выбрал банк, желательно хорошо знать иностранный язык и разбираться в тонкостях законодательства этой страны.

Какую недвижимость можно заложить

В разных банках требования к залоговой недвижимости варьируются. Если вы хотите взять такой кредит в Тинькофф Банке, то в качестве залога принимается только квартира в жилом доме. В других банках список объектов шире, но выдвигаются дополнительные условия. Так, в Абсолют-банке следят за удаленностью жилья от границ города, где располагается подразделение банка, – она не должна превышать 100 км.

В Сбербанке есть возможность предоставить в качестве залога не только жилую недвижимость, но также гараж или земельный незастроенный участок. С нежилой собственностью работают и в банке «Санкт-Петербург».

Учтите, что заложить пригородную дачу у вас, скорее всего, не получится. Неудачей закончится и попытка передать в залог недвижимость с обременением, то есть уже действующей ипотекой.

Актуальное об инвестициях, иммиграции и недвижимости за рубежом

Подписаться

Требования к заемщикам

В европейских и других зарубежных банках действуют собственные требования к потенциальным заемщикам. Зависеть они будут как от выбранной страны для получения ссуды, так и от самого кредитного учреждения. Стандартными требованиями будет совершеннолетний возраст, дееспособность и наличие средств для выплаты кредита. Существенно повысить шансы на одобрение заявки поможет наличие вида на жительство. Ряд банков требует обязательное наличие депозитного счета в кредитном учреждении для оформления ссуды, а он, в свою очередь, может быть открыт только официально работающим гражданам.

Рассмотрим, при каких условиях шансы на одобрения кредита повышаются:

- двойное (тройное) гражданство, причем обязательно наличие гражданства страны, где вы собираетесь получить ссуду;

- наличие вида на жительства в стране, где оформляется кредит;

- ведение предпринимательской деятельности в соответствии с законодательством страны получения ссуды.

Кто может взять кредит за границей?

Теоретически подать заявку на получение потребительского займа за границей может любой человек, в том числе иностранец. Понадобится заполнить анкету на языке кредитора, подготовив необходимые документы.

Фактически оформить кредит в другом государстве совсем не просто. Кроме знания языка придется доказать соответствие строгим требованиям, предъявляемым к иностранным заемщикам.

Нерезидент должен подтвердить:

- Законность нахождения в стране кредитора с помощью действующей визы, вида на жительство или разрешения на временное проживание.

- Достижение минимально допустимого возраста для заключения кредитных сделок. В большинстве стран Европы, например, оптимальный возраст для получения ссуды наступает с 21 года.

- Наличие официального дохода в стране нахождения банка. Речь может идти о заработной плате по трудовому договору, прибыли от бизнеса или ином заработке, который не запрещен законом.

- Наличие ликвидной недвижимости или успешное ведение собственного бизнеса в стране кредитования.

- Отсутствие задолженностей по кредитам и обязательным платежам в стране проживания. Любые долги, взыскания через суд и невыполненные финансовые обязательства снизят шанс на одобрение заявки.

- Возможность обеспечения сделки посредством привлечения платежеспособных поручителей, которые являются гражданами страны кредитора.