Какие существуют ипотечные программы

Для получения ипотеки в США существует целый ряд ипотечных программ, которые банк предоставляет своим заемщикам с целью улучшения кредитных условий, тем самым останавливая выбор последних именно на своей банковской организации.

К основным программам относят:

- Ипотечные программы для ветеранов;

- Ипотечные программы для малообеспеченных семей;

- Ипотечные программы для жертв катастроф;

- Ипотечные программы для пенсионеров.

Специальные ипотечные программы предоставляются гражданам, имеющим соответствующие документы, подтверждающие их статус, который позволяет им попасть под ту или иную программу.

Помимо всевозможных ипотечных программ, в США действует такая услуга, как рефинансирование.

Рефинансирование заключается в взятии кредита в банке с целью погашения остатка задолженности по ипотеке, предоставленной в другом банке.

В этом случае банк, который предоставляет кредит для рефинансирования, погашает задолженность перед банком, в котором была взята ипотека.

Новый банк оценивает статистику выплат задолженностей перед старым банком, на основании чего выносит решение о выдачи кредита для рефинансирования.

Достаточно часто такая процедура является весьма выгодным решением.

Осуществление рефинансирования возможно не чаще, чем раз в год.

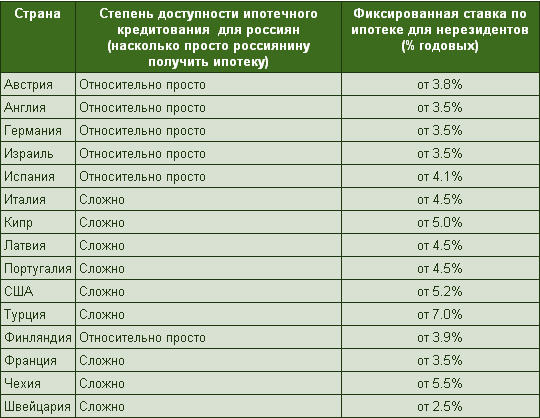

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Жилищные кредиты для владельцев визы H-1B

Владельцы визы H-1B и неграждане США с другими рабочими визами, такими как L1, могут рассчитывать на различные варианты ипотечного кредита в зависимости от их индивидуальных потребностей, проживания в США и кредитного рейтинга.

1. Ипотека H-1B для вновь прибывших в США без кредитной истории или с плохой кредитной историей

Если вы новичок в США с визой H-1B без или с небольшим кредитным лимитом, вам не нужно ждать более 2 лет, чтобы получить кредитный рейтинг США. Некоторые американские кредиторы предлагают иностранным гражданам ипотечные кредиты для вновь прибывших в США по визам, таким как H1-B, и нерезидентам по конкурентоспособным ставкам.

2. Варианты ипотечного жилищного кредита для владельцев визы H-1B с установленным кредитом в США

Владелец визы H-1B с установленным (2+ лет) кредитным рейтингом в США будет иметь несколько вариантов финансирования для покупки дома. Однако выбор будет зависеть от того, какое жилье вы можете себе позволить, сколько вы готовы внести в качестве первоначального взноса и суммы кредита.

Таким образом, обладатели визы H-1B могут подавать заявки на все виды ипотечных жилищных кредитов в США, включая кредиты FHA, обычные ипотечные кредиты и крупные ипотечные кредиты.

Тем не менее, рекомендуется работать с ипотечными кредиторами в США, которые специализируются на ипотеке по визам H-1B. К сожалению, не все ипотечные кредиторы знают об уникальных обстоятельствах и документации для обладателей визы H-1B, даже если они могут инициировать ипотечный крелит. Это может создать неприятные переживания и ненужные осложнения во время одной из самых важных финансовых покупок в вашей жизни.

Требования для ипотеки по визе H-1B

По визе H-1B большинство кредиторов определяют статус заявителя на ипотеку в каждом конкретном случае, используя доступную им информацию. Большинство кредиторов требуют:

- SSN, если вы находитесь в США

- Действующую рабочую визу

- 2 года кредитной истории в США по традиционным ипотечным кредитам (для новичков с визой H-1B не требуется)

- 2-летний стаж работы в США

- Хороший кредитный рейтинг, в идеале более 670

- Доход в США, который предполагаемо будет сохранять в течение как минимум 3 лет

- Если вы подаете заявление на получение кредита FHA, потребуется документ о разрешении на работу (EAD) от USCIS.

3. Кредиты FHA для обладателей визы H-1B

Кредиты FHA – это ипотечные кредиты, поддерживаемые государством, застрахованные Федеральной жилищной администрацией. Ипотечные кредиты FHA требуют более низкого минимального кредитного рейтинга и первоначальных взносов, чем многие обычные кредиты, что делает их особенно популярными среди тех, кто впервые покупает жилье.

Для обладателя визы H-1B право на получение кредита FHA зависит от того, соответствует ли заемщик следующим правилам, описанным в своде правил на получение кредита FHA:

- имущество будет основным местом жительства Заемщика;

- Заемщик имеет действующий SSN, за исключением сотрудников Всемирного банка, иностранного посольства или эквивалентного работодателя, указанного HUD;

- Заемщик имеет право работать в Соединенных Штатах, что подтверждается документом о разрешении на работу, выданным USCIS.

Процентная ставка

Наиболее интересным вопросом является процент переплаты, ведь он не превышает 2,5-4% в год. Соответственно, по ипотеке в США можно получить комфортную квартиру с минимальной переплатой. Такие предложения не встречаются нигде, так как считаются невыгодными

Все-таки каждому банку важно получать большую прибыль, а значит, следует повышать процент

Не стоит думать, что финансовые организации в США переживают кризис. Наоборот, ежедневно подписываются тысячи договоров займа, которые позволяют людям обрести жилье. Сразу видно, как именно получают прибыль банки. Их секрет в количестве клиентов, которые обеспечивают стабильный и высокий денежный оборот по ипотеке.

Срок выплаты

Срок выплаты составляет от 15 до 30 лет, что лишний раз подтверждает стабильность получения прибыли банками. Удобные ставки по займу помогают семьям не задумываться о ежемесячных выплатах, поэтому они осуществляются практически в автоматическом режиме. В США такая практика появилась много лет назад, а сейчас система проверена и утверждена.

Варьирование сроков позволяет получать жилье различным слоям населения. Действительно, ипотека в США считается доступной абсолютно для всех людей, что подтверждает низкий процент. Хотя местных жителей много, поэтому проблемы с хорошими жилищными условиями сохраняются по сей день.

Лояльное отношение к выбору клиента

Правда, главным преимуществом американских банков считается их лояльное отношение к жилой недвижимости. Да, маленький процент переплаты – важная поддержка для всех клиентов. Однако в США по ипотеке можно приобрести практически любую квартиру или загородный дом. Нет, банки проводят тщательную проверку каждого объекта, но отказывают потенциальным заемщикам лишь в редких случаях, хоть ставки низки и число обращений велико.

Процент ставки ипотеки в США для иностранцев

Процент ставки ипотеки в США для иностранцев

Каждое пожелание клиента в США важно, поэтому банкиры лояльно относятся к залоговой недвижимости. Такой возможности никогда не было у россиян

Неудивительно, что они задумываются об иностранной недвижимости. Причем в такой ситуации можно было повысить ставки, не повлияв на интерес населения, но ипотека остается такой же доступной и полезной.

Приобретение загородного дома по ипотеке в США – это великолепный выбор для всех семей. Этот фактор подтолкнул малоэтажное строительство, ведь тратить денежные средства можно на этапе возведения здания. Минимальный процент позволил заполнить пригороды великолепным уютными районами.

Какие требования к иностранцам?

После оценки всех условий можно спокойно говорить о том, что процент в США минимален, а значит, у россиян должна была появиться возможность свободного приобретения иностранной недвижимости. Однако ипотека ими практически не оформляется. Неужели эта страна не привлекает приезжих? Нет, причина таится в отношении банков ко всем приезжим, ведь у них нет шансов на подписание договора займа.

На самом деле финансовые организации США предпочитают сразу отказывать всем иностранными клиентам. Это касается и россиян, которым не позволяется при помощи заемных средств приобретать недвижимость в стране. Пожалуй, в этом проявляется ее закрытость от всех остальных государств.

Неужели у россиян нет никаких шансов? Все-таки банки часто идут навстречу под давлением. Причиной нарушения всех правил является лишь доверительное письмо со стороны одного из крупнейших европейских банков. Оно подтвердит платежеспособность человека, а значит, ему предоставят необходимый кредит почти без проверки документов. Из-за этого получение собственного жилья в Америке обычно остается мечтой для приезжих.

Нужно заметить, что у россиян во многих странах мира есть удобные условия кредитования. Однако США отказывает практически всем иностранцам, сохраняя жилье местному населению. Хотя это нисколько не улучшает ситуации, так как государство продолжает переполняться приезжими, предпочитающими аренду комнат и городских квартир.

Причины ипотечного кризиса в США

Причин, способствовавших разрастанию ипотечного кризиса в США, можно перечислить много. Однако многие эксперты сходятся во мнении, что основными из них являются рост внешних инвестиций в экономику и изменение законодательного регулирования банковской системы. Рассмотрим их подробнее.

Рост внешних инвестиций и их влияние

Период 2002-2005 гг. характеризуется резким ростом объемов иностранного инвестирования – главным образом за счет Китая. Связано это с ростом цен на нефть и сопутствующие углеводороды. Здесь существует 2 теории, объясняющие связь влияния внешних инвестиций на кризис:

- По данным на 2004 г. дефицит платежного баланса Америки составлял около 6% от ВВП, то есть американцы потребляли больше, чем производили, и одновременно – больше тратили, чем зарабатывали. Логичным способом уравновешивания такого баланса является привлечение внешних инвестиций.

- Привлечение внешнего капитала производилось за счет увеличения уровня потребления в США. Если экспорт упадет, то привлечь инвестиции можно с помощью займов у иностранных производителей.

Первая теория основывается на положении о том, что из-за непомерного массового потребления в страну хлынули иностранные инвестиции и породили ипотечный кризис. Вторая же гласит, что внешний капитал появился и достиг таких масштабов по причине чрезмерного потребления.

Изменения в законодательном регулировании банковской системы

Еще в 1982 г. был принят закон «О паритете в альтернативном ипотечном кредитовании», который разрешил кредиторам, не относящимся к федеральным банкам, выдавать ипотеку с плавающей ставкой.

В этот период появились новые разновидности ипотечных займов: с плавающим процентом, с возможностью выбора размера ежемесячного платежа, с погашением задолженности в конце срока кредитования крупной суммой, с выплатой только процентов в начале срока кредитования и т.д. Все они постепенно потеснили обычную ипотеку с фиксированной процентной ставкой и рассрочку.

Использование новых видов ипотеки привело к злоупотреблению ими ввиду отсутствия соответствующего правового регулирования.

В дальнейшем банки пролоббировали закон, получивший название «Гремма-Лича-Блайли» или по-другому «Закон о модернизации», который предоставил им право создавать коммерческие холдинги и одновременно заниматься инвестиционной, коммерческой и страховой деятельностью.

Субстандартное кредитование, его виды и влияние

Бум строительства в США и стабильный рост цен на жилье породили огромную конкуренцию между банками. Среди ключевых инструментов в борьбе за клиентов и увеличение объемов кредитования они использование снижение процентных ставок и выдачу субстандартных кредитов.

Субстандартное кредитование предусматривает существенное снижение требований к потенциальным заемщикам. Кредиты начали выдавать клиентам из высокорисковых групп. Кроме того, клиент мог выбрать наиболее подходящий способ расчета с банком:

- займ с плавающей процентной ставкой (ставка фиксируется на первые несколько лет, а затем банк имеет право ее повысить);

- выбор конкретного варианта оплаты (например, заемщик сам мог установить посильную сумму для ежемесячной оплаты с последующим переносом неоплаченных процентов к телу кредита);

- оплата большей части задолженности перед банком в конце срока кредитования.

Спекуляция на деривативах

Благодаря резкому увеличению объемов ипотечного кредитования был сформирован новый механизм секьюритизации или снятия рисков по невозврату таких займов, или попросту их финансирование. Суть заключается в превращении долговых обязательств в ценные бумаги или деривативы.

Наибольшее распространение среди деривативов в США в период начала ипотечного кризиса получили свопы. Обороты торговли такими инструментами были колоссальными – только по данным за лето 2008 г. объем операций составлял около 600 триллионов долларов США.

Сами деривативы обеспечивались новыми ценными бумагами, под них же выпускались другие. Таким образом, создание производных, синтетических ценных бумаг, бесконечная эмиссия, их рост в геометрической прогрессии спровоцировали закономерный крах – пузырь, не имеющий под собой ровным счетом ничего, лопнул.

В целях получения максимальной прибыли крупнейшие хедж-фонды и инвестиционные компании сговорились с ведущими рейтинговыми агенствами, которые осознанно присваивали завышенные рейтинги и инвестиционную привлекательность даже «мусорных» ценных бумаг.

Часто задаваемые вопросы об ипотеке в Америке

Влияет ли кредитный рейтинг на получение ипотеки?

Да, ведь кредитная история – это первое, на что обращает внимание кредитор при оценке документов потенциального заемщика. Кредитный рейтинг это показатель платежеспособности клиента и его дисциплинированности при совершении кредитных платежей

Как рассчитывается ипотека?

Расчет ипотеки можно сделать самостоятельно при помощи онлайн калькулятора для ипотеки, но более точную информацию по оптимальным условиям для заемщика может дать только ипотечный специалист.

Сколько ипотечных кредитов я могу оформить на свой дом?

Ипотека выдается строго под объект недвижимости. Можно иметь несколько ипотечных кредитов под разные объекты недвижимости.

Какой нужен первый взнос для ипотеки?

Первоначальный взнос начинается с 3% от стоимости недвижимости, но существуют государственные программы и без первоначального взноса.

Через какой срок можно сделать рефинансирование ипотеки?

Нет временного запрета на рефинансирование ипотеки. Это можно сделать в любой момент после получения ипотечного кредита

Важно помнить, что это влечет за собой дополнительные затраты, которые включаются в ипотечный кредит

Влияют ли другие кредиты на получение ипотеки?

Да

Перед подачей заявки на ипотеку важно иметь как минимум 2 выплаченных кредита и несколько кредитных карт без нарушения платежей по ним как минимум в течение 6 месяцев перед подачей заявки на ипотечный кредит

Что нужно от заемщика, чтобы взять ипотеку?

Заемщику необходимо предоставить информацию о своем трудоустройстве, либо подтвердить свой доход за два года, предшествующие заявке на ипотеку. В случае владения собственным бизнесом, иметь кредитный рейтинг от 650 баллов и легальный статус на территории США.

Что нужно знать о механизме погашения ипотечного кредита?

Ипотека в США — это тот самый важный кредит, дисциплина при выплате которого может максимально укрепить кредитную историю, а однократное нарушение графика погашения ипотеки — обрушить весь кредитный рейтинг заемщика.

«При нарушении графика оплаты платежей по ипотеке кредитная история заемщика моментально разрушается. У человека может быть прекрасный credit score, допустим 750 баллов. Но он может тут же стать 550 всего лишь при двух пропусках платежей по ипотеке, а пропуск третьего платежа уведет рейтинг вниз до 450

Важно платить ипотеку вовремя. При пропуске четырех платежей и более недвижимость могут просто забрать»

Можно ли выплачивать ипотеку досрочно и имеет ли это смысл?

«Выплатить ипотеку досрочно без штрафов можно в любой момент. Это не влияет плохо на кредитный рейтинг, но это не всегда правильно. И здесь все зависит от индивидуальной ситуации. Например, люди хотят выйти на пенсию без кредита по ипотеке и если им до пенсии осталось 10 лет, то это имеет смысл.

Намного выгоднее в США инвестировать свободные деньги, чем выплачивать ипотечный кредит. При низкой процентной ставке проще вложить деньги в еще один объект недвижимости или купить трак, который будет приносить тысячи долларов в год, вместо экономии $3,000 по процентам по ипотеке. Если у вас деньги лежат мертвым грузом просто на расчетном счете, и вы не ищете путей для формирования пассивного дохода, то я всегда советую своим клиентам закрыть ипотеку».

Как берут ипотеку в США

1. Заявление на ипотеку с указанием доходов, расходов, активов, и пассивов, мест работы, и мест жилья. Их реально интересовали два последних места жилья, и два последних места работы. Активы их как-то не очень интересовали, а список долгов и расходов они сами получили из кредитных бюро.2. Налоговые декларации за два последних года3. Два последних месяца банковских отчетов. Их пришлось несколько раз обновлять.4. Два последних отчета о зарплате,5. Копия водительских прав6. Доказательство что вовремя платил за жилье последние 12 месяцов (копии чеков или письмо от хояина жилья)

В ходе рассмотрения заявления (где то 30 дней заняло), попросили еще дополнительно объяснение крупных депозитов на счетах. Откуда деньги?

Помимо этого, перед закрытием сделки, банк сделал оценку стоимости совственности (за мой счет) и обследование границ собственности (тоже за мой счет). Дополнительно перед закрытием сделки надо приобрести страховку на дом, и получить титульное обязательство от титульной компании которая страхует право собственности.

Расходы нa получение ипотеки:Origination Charges (просто плата за услуги банка) $34.50Оценка сотимости $390Кредитный репорт из кредитных бюро $10Сертификат о том что собственность не находится в зоне наводнений $11Услуги титульной компании $685Титульное страхование для владельца $2900,00Титульное страхование для банка $685.00Сбор за государтвенную регистрацию $185.00Налоги на передачу собственности (transfer taxes) $2,293.50Сбор за электронную систему подачи документов $27.50Исследование границ собственности $395.00

Итого: $7616.50

Условия ипотеки:Сумма ссуды $417,000, надо заплатить как минимум 20% от оценочной стоимости недвижимости из своих сбережений. Процент по ипотеке 2.875% фиксированный на 7 лет, а после 7 лет он будет меняться ежегодно в зависимости от 1 годичночо LIBOR. Есть верхний лимит – процент не может подняться выше 8.875%. Ограничений или сборов за досрочную оплату нет. Тело ссуды погашется за счет расчета равномерных платежей на период в 30 лет. То есть, считают сколько нужно платить в месяц (за проценты и основную сумму займа) чтобы через 30 лет выплатить все. В данном конкретном случае минимальный месячный платеж будет $1730.11 на 7 лет, и потом каждый год будет меняться как в большую, так и в меньшую сторону, в зависимости от суммы задолженности и процентной ставки.

Добавлю что все происходит по телефону, и все документы отравляются по емаилу. Лично никуда ходить не надо.

Особенности ипотечного кредитования в США

О доступном жилье по ипотеке в США сложилось множество мифов. К основным особенностям системы фактически относится:

- Заем можно оформить на сданное в эксплуатацию или строящееся жилье, как и в России. Американские банкиры также готовы аккредитовать надежного застройщика и давать кредиты на недостроенные объекты.

- Условия для иностранцев жестче, чем для американцев, но вполне выполнимы.

- Правительство гарантирует льготные программы со специальными условиями для жертв катастроф, пенсионеров, малообеспеченных людей.

- Можно получить скидку за использование энергосберегающих устройств.

- Есть программы рефинансирования.

- Чтобы получить положительное решение, нужно выполнить все требования банка.

- На принятие решения влияет наличие у потенциального заемщика вкладов, ценных бумаг, личных и пенсионных накоплений.

- Высокая конкуренция между банками привела к снижению процентной ставки.

- Программы без первоначального взноса встречаются редко, чаще всего требуется подтвердить кредитоспособность солидной суммой.

Модель организации ипотечного кредитования в США

Знание местных законов и наличие сбережений станут гарантом получения ипотеки в США для россиян.

Несмотря на низкие проценты, в Америке только 1/5 граждан может похвастаться, что выплатили банку всю сумму. Стихийные бедствия регулярно портят имущество, а после 30 лет ипотеки картонные дома проще снести, чем отремонтировать. Аренда недвижимости – это норма американской жизни.

Агентство путешествий и отдыха

Условия ипотеки в США для американцев

Ипотечное кредитование, в первую очередь, позволяет приобрести любую недвижимость — собственный дом, квартиру или таунхаус путём распределения платежа в удобном временном интервале для каждого клиента. В США ипотечное кредитование более распространено, чем в России. Приблизительно 89% всех покупок жилья осуществляется в кредит, при этом первоначальный взнос варьируется в пределах 20-50% от точной оценочной стоимости недвижимости.Ипотека в США предоставляется на срок до 360 месяцев с фиксированной ставкой процентов в первые пять лет, далее происходит перерасчет в зависимости от величины ставки «ЛИБОР«. Для физических и юридических лиц процесс оформления договора ипотеки занимает срок от 24 до 60 рабочих дней.

Если в 2008 цены на недвижимость рухнули, то сейчас они вновь поднимаются с колен — каждый год процентная ставка по кредиту увеличивается примерно на 0,5-1%. В 2021 средняя ставка равна 5%, а занимаемая сумма — 100 000$.

Такой подход, на самом деле, сделает жилье лишь доступнее — ведь меньше людей будут отказываться оплачивать ипотеку посередине срока.

Существует два вида процентных ставок:

- фиксированная (процент не меняется во время всего срока кредита — а это 30-40 лет);

- плавающая (ниже на 1-2%, но риски выше — так что выгоднее тем, кто выплатит кредит в первые 3-5 лет, до начала скачков ставки).

Требования для получения ипотеки гражданам США такие:

- от 25 до 75 лет;

- год стажа, а еще лучше — два, причем на одном месте;

- первоначальный взнос (от 0 до 50% суммы);

- гражданство США.

Вот на этом пункте, думаем, многие из вас опустили руки. Но ничего — и для иностранцев есть возможность взять ипотеку. Вот только о сказочных 5% ставки придется забыть.

Условия для всех остальных

Иностранцам доступна ипотека в США по двум вариантам процентных ставок: фиксированной и плавающей. Чтобы оформить данный вид кредита, следует перевести все документы на английский язык, осуществить страховку и пройти ряд проверок объекта ипотечного кредитования. Процентная ставка по кредитам зависит от многих факторов, начиная от истории по платежам, заканчивая лимитом по кредитным картам и может варьироваться от 5% до 8%.

Получить дом в кредит можно, если:

- вы постоянно живете в США;

- получили грин—карту;

- работаете по визе;

- живете не в США.

Необязательно иметь все четыре пункта, достаточно и чего-то одного. Первые две категории имеют практически те же права, что и обычные граждане: у них сниженная ставка, льготы, нет дополнительных поборов, а сам кредит получить проще.

Остальным хуже — с вами связано слишком много рисков для банка. Придется сразу выложить 25-50% стоимости, 3-5% невозвратной комиссии от банка, а потом платить еще и 10% как ставку. Да еще и сумму кредита урежут до 2-3 000 000$. Вам этого хватит, но особенно не пошикуете. Такие условия даже хуже, чем в самой России. И знаете что?

Вам все равно могут не одобрить. Для оформления ипотечного кредита в США клиенту потребуется иметь открытый счёт в американском банке и положить на него сумму денег, достаточную для покрытия первоначального платежа, всех страховок и сборов, а также ежемесячных платежей на протяжении первого года выплаты по кредиту.

Главный затык — нужно доказать финансовую состоятельность. И поди это докажи без счета в американском банке. А его удаленно вы точно не откроете — после 11 сентября 2001 года такую возможность прикрыли.

Так что делайте так:

- открывайте счет в банке США;

- обращайтесь за кредитом тоже туда;

- вам проверяет кредитную историю;

- соберите и подайте все документы;

PROFIT — подписываете все бумаги и можете чуть ли не сразу вселяться.

Ну или вам опять откажут, но тогда дело в кредитной истории или документах.

Кто заплатит за банкет?

Применительно к нынешней ситуации возникает вопрос: кто в конечном итоге оплатит весь «банкет»? Ответ прост: за все будет платить средний американец, который будет платить за всю свою жизнь не только свои долги, но и все, что государство США взяло в долг для собственных нужд

При этом важно понимать, что Америке и ее гражданам рано или поздно придется отдать все сразу и, скорее всего, что угодно, только не добровольно. Нынешний внутренний долг Америки на самом деле похож на бомбу, которая вот-вот взорвется, предупреждают авторы National Interest. Американцы не только живут в долги, но и их неоплаченные долги переходят к потомкам

После смерти американца его долги должны быть выплачены детям, а иногда и внукам. Это проблема не только американских граждан, но и самих США. Возникает естественный вопрос: кто будет расплачиваться с долгами США, когда это государство переживает экономический коллапс?

Американцы не только живут в долги, но и их неоплаченные долги переходят к потомкам. После смерти американца его долги должны быть выплачены детям, а иногда и внукам. Это проблема не только американских граждан, но и самих США. Возникает естественный вопрос: кто будет расплачиваться с долгами США, когда это государство переживает экономический коллапс?

Вернуться Публикаций: 0Сергей Семенов