Сдача дома в аренду

Снять дом в Финляндии может как резидент, так и нерезидент страны. Вся процедура основана на заключении договора аренды. Каких-либо ограничений по срокам действия соглашения, размера платы за жилье и других нюансов не установлено.

Арендовать дом можно на короткий или на долгий срок. Сдача недвижимости может осуществляться агентствами, частными лицами, иными субъектами (благотворительными организациями, жилищными фондами учебных заведений и др.). Налоги в Финляндии на такой вид операций с жильем не предусмотрены.

Условия

Чтобы снять квартиру в Финляндии на длительный срок, заинтересованное лицо должно заключить с хозяином договор аренды, в котором обязательно указываются основные условия пользования и оплаты. Как правило, деньги нужно перечислять в начале месяца.

Если квартиросъемщик нарушает условия договора или доставляет неудобства соседям, то хозяину жилья предоставляется право расторгнуть соглашение в досрочном порядке. Такая процедура проводится в суде, причем арендатор должен покинуть занимаемую площадь незамедлительно.

Ценовая политика

Цены на съемное жилье довольно сильно различаются в зависимости от региона. Так, за квартиру в Хельсинки площадью 60 квадратных метров придется заплатить от 800 до 1000€. В других населенных пунктах стоимость значительно ниже, к примеру, аналогичный метраж в городе Котка будет стоить уже от 500 до 700€. Апартаменты обойдутся существенно дороже – от 500 до 2000€ в неделю.

Сколько стоит аренда квартиры в Финляндии

Если в Таиланд средний европеец едет в статусе господина, имеющего гигантское состояние. То в Финляндии его статус резко меняется. Средняя заработная плата в стране после вычета налогов составляет 3,6 тысяч евро. А сфера услуг, которая не требует особых навыков, приносит более 2 тысяч евро в месяц своим работникам.

При этом в Финляндии очень высокие цены буквально на все. Финн с средней зарплатой в своей страны живет хорошо. Однако если вы являетесь фрилансером с средней зарплатой по российским, китайским или даже испанским меркам, то вам будет тяжело. Финляндия точно не подходит людям, которые получают средний доход в долларах. Не получится сделать то же самое, что и с Азией, где средний европейский доход позволяет жить в прекраснейших условиях.

Учитывая местное законодательство, можно сделать вывод, что вас не особо и ждут в этой стране. Даже ваши инвестиции не всегда являются поводом получить вид на жительство. А если вы хотите снять трехкомнатную квартиру в Хельсинки, то будьте готовы отдать за месяц аренды 1610 евро.

Многие скажут, что это не так и дорого для богатых финнов, и в этом есть логика. Но если сравнивать с другими европейскими странами, то кажется, что цены уж слишком завышенные. Например, в Вене вы за такое же жилье, отдадите 1200 евро. А в Берлине и вовсе 1100 евро в месяц. И не забывайте, что вам придется доплачивать еще и за отопление, которое тоже стоит дорого.

Кто покупает недвижимость в Финляндии

До 2014 года россияне были лидерами среди всех стран, купивших недвижимость в Финляндии. Однако изменение курса рубля сильно изменило и ситуацию на рынке недвижимости в Финляндии. Как правило, жители России покупали в Финляндии дачи, которые посещали лишь изредка.

Интересно, что во времена Российской Империи, когда Финляндия являлась частью страны (пусть и с статусом автономии) к ней относились примерно так же — это были именно охотничьи угодья и прекрасные озера с рыбалкой. Именно они и ассоциировались с этой страной. Теперь же нельзя сказать, что жители какой-то отдельной страны часто покупают недвижимость на севере Европы.

Учитывая отношение в стране к иностранцам (и неохотно выдаваемый вид на жительство), в Финляндию инвесторы не стремятся. Что, в принципе, не является большой проблемой для жителей Финляндии. Ведь 5,5 миллионов человек, спокойной поддерживают свой рынок в отличном состоянии.

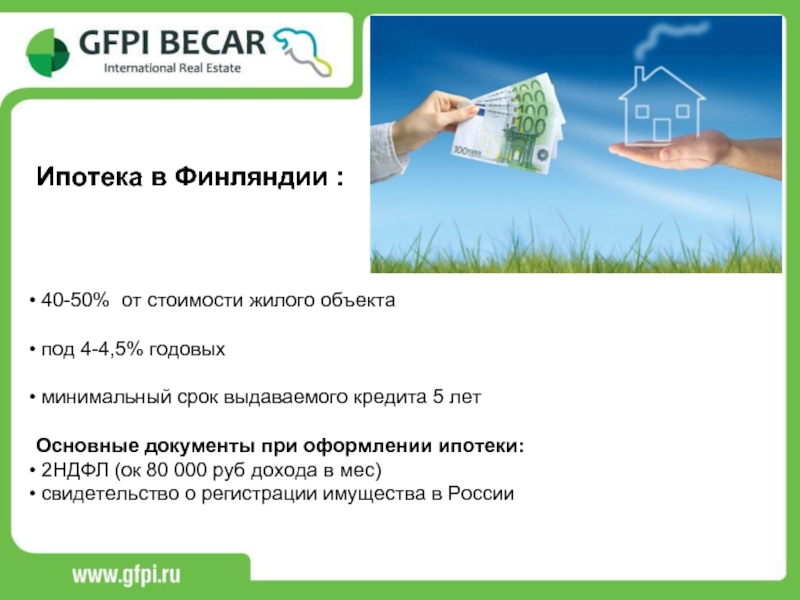

Условия кредитования в финских банках для нерезидентов

Условия кредитования для местных жителей – одни из самых выгодных в мире. Однако, к сожалению, они не распространяются на нерезидентов. Тем не менее, даже нерезидентам здесь предлагаются достаточно выгодные условия кредитования.

Для получения ипотеки в Финляндии для россиян желательно иметь вид на жительство в этой стране. Тогда ипотека в Финляндии станет намного доступнее, да и программа будет более выгодной.

Общие условия ипотечного кредитования для нерезидентов:

- предельно возможная сумма кредита на недвижимость – 50% (редко – 75%) от общей стоимости недвижимости;

- первый взнос – ½ от суммы кредита (иногда – от 1/4);

- максимальный срок кредитования –10-35 лет (обычно он составляет не более 10-20 лет);

- величина ежемесячного платежа – максимум 30% от зарплаты заемщика;

- минимальная ставка процента для иностранных заемщиков, в том числе для русских – 4-8% годовых;

- необходимость регистрации недвижимости после ее приобретения;

- необходимость представления вида на жительство и официального подтверждения получения зарплаты в Финляндии.

Конкретные условия кредитования будут зависеть от выбранного банка, кредитной программы и других условий.

Россияне вправе претендовать на те же условия договора, что и другие иностранцы.

Если заемщик не в состоянии погасить задолженность, банк вправе изъять объект залога. На торгах он его продает. За счет вырученных от продажи средств он покроет оставшуюся стоимость займа. Но чтобы выставить имущество на продажу, необходимо решение суда. Просто так банк не может отобрать у заемщика залоговую недвижимость.

Процентная ставка может быть плавающей или фиксированной на весь срок кредитования в зависимости от программы и выбранного банка. Из-за постоянного снижения ставок в Финляндии большинство банков предоставляют кредиты по плавающей ставке. Под плавающей ставкой понимается, что при погашении кредита процент будет варьироваться в зависимости от изменения значений Euribor. Хотя сейчас наблюдается тенденция снижения процентных ставок, в будущем они могут вырасти. Это может оказаться неожиданностью для заемщика. Перед тем, как решиться на такие условия кредитования, следует подумать, сможете ли вы справиться с погашением кредита при изменении рыночной ситуации.

Особенности ипотеки в Финляндии

Ипотечное кредитование в Финляндии находится на достойном уровне развития. Взять недвижимость в ипотеку может как юридическое, так и физическое лицо, даже если это не гражданин Финляндии.

Стоит заметить, что крупные займы в этом государстве предусматривают очень низкие процентные ставки и в основном выгодные условия. Дополнительные расходы на ипотеку не превышают российские.

Заемщику так же придется заплатить за:

- Оценку жилья (от 200 до 300 евро);

- Комиссию за оформление ипотеки (обычно комиссия составляет 0,4% от размера кредита);

- Стоимость страховки (зависит от страховой компании).

Обратите внимание! Страховать свою жизнь, здоровье и платежеспособность Вас никто не обязывает, однако страхование объекта ипотеки (то есть, залоговой недвижимости) должно быть в обязательном порядке. Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся

На момент 2021 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа

Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся. На момент 2021 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа.

Ипотека в Финляндии

Права на получение ипотеки в Финляндии для россиян и граждан страны одинаковы. Однако для иностранцев предъявляются более жесткие требования и условия, нежели для местных жителей. Ипотечный кредит в Финляндии иностранец может получить под залог покупаемого объекта недвижимости.

После кризиса 2008 г. и из-за сложной экономической ситуации в европейских странах финские банки стали неохотно давать ипотечные кредиты нерезидентам, но шанс на получение все-таки есть. Для нерезидентов процентная ставка выше, срок кредитования меньше, а предъявляемые требования жестче.

Россиянам ипотека предоставляется обычно на 50% от стоимости недвижимости и сроком на 5-15 лет.

Для сравнения финнам выдают ипотечный кредит на 20-30 лет. Ипотечные ставки в стране, плавающие и фиксированные, варьируются от 4% до 5,5% в год для граждан страны, и от 5% до 8% в год — для нерезидентов.

Новые правила по ипотеке в Финляндии — что это значит для российских покупателей?

Центральный союз финансовой отрасли внес для рассмотрения в финский парламент ограничения по ипотечному кредитованию.

Если поправки вступят в силу, то уже с 2023 года банки Финляндии смогут предлагать клиентам только суммы, ограниченные порогом в 90% от того, что необходимо для покупки жилья. Центральный союз финансовой отрасли внес для рассмотрения в финский парламент ограничения по ипотечному кредитованию. Если поправки вступят в силу, то уже с 2023 года банки Финляндии смогут предлагать клиентам только суммы, ограниченные порогом в 90% от того, что необходимо для покупки жилья.

Впоследствии, как говорится в проекте, максимальная возможная заемная часть может быть сокращена и до 80%. Остальную часть суммы потенциальный покупатель должен выложить из собственного кармана.

Варианты недвижимости для приобретения

В финских СМИ можно встретить информацию о том, что местные парламентарии предлагают ввести ограничения на покупку россиянами недвижимости на приграничной территории. Однако дальше разговоров дело не идет – никакие запреты так и не были приняты.

Ипотечное кредитование в Финляндии позволяет иностранцу получить в собственность квартиру, частный дом, коммерческий объект, недвижимость для инвестиций, земельный участок. Остановимся подробнее на двух видах недвижимого имущества.

Владельцами многоквартирных домов в стране Суоми являются так называемые ЖАО – жилищные акционерные общества. Придомовая территория также находится в их собственности или же они пользуются землей на правах аренды. За любой квартирой в соответствии с ее стоимостью закреплено конкретное количество акций. Исходя из этого, взяв кредит на недвижимость в Финляндии и купив за заемные средства такое жилье, иностранец обретает статус члена ЖАО. Обладание акциями приравнивается де-юре к праву собственности, а это, в свою очередь, позволяет владельцу распоряжаться квартирой по своему усмотрению.

В последние годы инвесторы со всего мира проявляют повышенный интерес к приобретению недвижимости в Финляндии. Причин на то несколько:

- юридическая защищенность и хорошая доходность активов;

- умеренные по европейским меркам цены;

- высокая экономическая и политическая стабильность страны Суоми.

На этом фоне особенно выгодной является ипотека в Хельсинки. В данном случае речь идет о сдаче приобретенного жилья в поднаем. Судите сами: стоимость аренды 2-комнатной квартиры в центре финской столицы составляет €1850/мес. Арифметические подсчеты показывают, что проценты в таком объеме подлежат выплате по ипотечному займу в размере €277,5 тыс. даже под максимальные 8 % годовых – именно за такие деньги можно приобрести приличную 2-комнатную квартиру с одной спальней в финской столице.

Как получить вид на жительство в Финляндии

В отличии от многих других стран, получить вид на жительство в Финляндии с помощью покупки дома не получится. ВНЖ выдается в том случае, если вы получили работу в стране, либо вкладываетесь в бизнес. Впрочем, и в этих случаях вид на жительство выдается не всегда, но наличие недвижимости в Финляндии позволяет увеличить шансы его получения.

Законодательство не ограничивает граждан других стран в покупке квартир в Финляндии, а вот для покупки частного дома нужно будет получить разрешение от государства. В целом, около 4-5 процентов людей, подавших заявление на ВНЖ, получают отказ.

Как происходит покупка квартиры в Финляндии

Когда человек приобретает квартиру в жилом комплексе, то он может столкнуться с особенностью, которая есть в Финляндии. Ведь вы покупаете не квартиру, а акции жилищного акционерного общества. Причем в том процентном соотношении, которое соответствует вашей квартире. Условно говоря, в ЖК, где располагаются 100 одинаковых квартир. При покупке одной из них вы получаете 1% акцией всего ЖК.

А распоряжаться вы ими сможете как захотите. Бывают случаи, когда человек приобретает половину квартиры, а вторую часть берет в долгосрочную аренду — на короткой дистанции так даже выгоднее. Можно купить часть жилья, а другую взять в ипотеку, возможно и такое. В этом смысле Финляндия является страной с очень широким спектром возможностей в сфере недвижимости.

Сколько стоит в Финляндии переоформление недвижимости

При покупке недвижимости в Финляндии будьте готовы к дополнительным тратам. Например, за квартиру придется заплатить государству налог в размере 2% от ее стоимости, а за дом — 4%. Все дело в том, что квартиры считаются движимым имуществом — тут дело в их статусе в контексте жилых комплексов. То есть в ЖК вы покупаете акции, а не недвижимость.

За услуги нотариуса вам тоже придется заплатить несколько сотен евро. Ведь регистрация жилья после смены собственника в Финляндии также присутствует — и за нее нужно отдать 0,05% от стоимости самой недвижимости.

Особенности ипотечного кредитования в Финляндии

На момент 2017 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа.

Ипотечное кредитование в Финляндии доступно и для иностранцев, однако кредиторы выдвигают для них более жесткие требования. А именно:

- Заемщик должен быть не младше 18-25 лет;

- Клиент обязан получать заработную плату в Финляндии;

- Положительная кредитная история;

- Наличие постоянного вида на жительство.

- На момент выплаты кредита, заемщик должен быть не старше 65 лет;

Условия ипотечного кредитования в Финляндии не слишком жесткие.

Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования. Плюс, Вы не сможете оформить ипотеку на максимальную сумму.

Банки и процентные ставки по ипотеке

Условия ипотечного кредитования в банках Финляндии практически неотличимы. Процентные ставки не могут быть больше 8% или меньше 4,5%, в случае, если заемщик является иностранцем. Практически идентичны и прочие параметры предложений по ипотеке.

Однако наиболее популярные кредиторы предлагаю ипотеку со своими особенностями и выгодой для клиентов:

| Банк | Особенности |

| Nordea | Максимальный размер займа равен 50% от цены недвижимости. Обеспечение по кредиту – залог на ипотечное имущество. Возможно кредитование без внесения первого взноса. |

| OP-Pohjola | Предусматривается страховка жизни, здоровья и платежеспособности заемщика. Также, можно застраховать сделку от увеличения процентной ставки. |

| Danske Bank | Вы можете либо застраховать риск увеличения процентов, либо выбрать ипотеку с плавающей ставкой. |

Фото банков:

Условия и требования к заемщикам

Ипотека в Финляндии для россиян предоставляется на несколько иных условиях, чем для граждан этой страны:

срок действия договора долгосрочного жилищного кредита не более 10 лет;

максимальная сумма кредита — 50 процентов от рыночной стоимости имущества; очень редко — 75 %;

первоначальный взнос — 50% от суммы кредита;

ежемесячные выплаты не превышают 30% дохода клиента за этот период времени.

Сразу после завершения покупки дома за счет заемных средств заемщик должен оформить право собственности и передать это имущество в залог банку.

В частности, иностранные заемщики должны соответствовать следующим требованиям:

на момент транзакции минимальный возраст заемщика должен составлять от 18 до 25 лет (в зависимости от банка);

максимальный возраст клиента на момент полного погашения кредита — 65 лет;

безупречная кредитная история;

наличие постоянного вида на жительство.

Покупка пользования

Это не очень понятный для россиян способ решения жилищной проблемы, но в Финляндии он довольно распространен. Все очень просто: человек покупает не квартиру в собственность, а право жить в ней всю свою жизнь. Стоит это намного дешевле аренды или ипотеки.

Например, в Лаппеенранте на такую продажу выставлена отличная квартира площадью 61,5 квадратных метра. Все в ней есть, никакого ремонта не требуется, дом в прекрасном состоянии, кругом зелень, тишина. Стоит это жилье всего лишь 8520 евро! Если захотите купить квартиру в кредит, то будете платить всего лишь 30 евро в месяц, меньше, чем за воду и электричество. И никаких долговых обязательств и надвигающихся капремонтов. Превосходный вариант. В чем же подвох?

Фото: asunnot.oikotie.fi

Фото: asunnot.oikotie.fi

Фото: asunnot.oikotie.fi

Фото: asunnot.oikotie.fi

В том, что жить в этой квартире вы сможете, но вашей собственностью она не станет. То есть продать вам ее не дадут.

Финнов, которые выбирают вот такой способ пользования, не так много, но они есть.

Финская пресса постоянно обсуждает, что лучше: аренда, временное пользование или собственность? Похоже, своей актуальности этот извечный вопрос не потеряет еще долго.

Игорь Коскинен

Особенности получения ипотеки в Финляндии для иностранных граждан

для двухкомнатной квартиры; 70 кв.м. для трехкомнатной; 120 кв.м. для коттеджа.

Наиболее высокий ценовой диапазон наблюдается, естественно, в крупных городах Финляндии. Сложнее всего в финансовом плане приобрести квартиру в столице страны – Хельсинках.

Стоимость одного кв. м. в центре города составляет 2-3 тыс. евро. К сравнению, в других городах эта цифра падает до 1-1,5 тыс. евро за квадрат. Меньше всего заплатить за жилье можно в так называемых городах-спутниках (Ванта, Турку и др.) и городах, расположенных рядом с русско-финской границей (Котка, Хамина и др.).

Одним из самых популярных районов для строительства частного дома является акваторий озера Сайма.

Так, купить участок на его берегу можно в пределах от 500 до 3 тыс. евро за одну сотку земли. Востребованными среди иностранцев являются экологически чистые районы в городках с небольшой численностью населения.

Покупка пользования

Это не очень понятный для россиян способ решения жилищной проблемы, но в Финляндии он довольно распространен. Все очень просто: человек покупает не квартиру в собственность, а право жить в ней всю свою жизнь. Стоит это намного дешевле аренды или ипотеки.

Например, в Лаппеенранте на такую продажу выставлена отличная квартира площадью 61,5 квадратных метра. Все в ней есть, никакого ремонта не требуется, дом в прекрасном состоянии, кругом зелень, тишина. Стоит это жилье всего лишь 8520 евро! Если захотите купить квартиру в кредит, то будете платить всего лишь 30 евро в месяц, меньше, чем за воду и электричество. И никаких долговых обязательств и надвигающихся капремонтов. Превосходный вариант. В чем же подвох?

В том, что жить в этой квартире вы сможете, но вашей собственностью она не станет. То есть продать вам ее не дадут.

Финнов, которые выбирают вот такой способ пользования, не так много, но они есть.

Финская пресса постоянно обсуждает, что лучше: аренда, временное пользование или собственность? Похоже, своей актуальности этот извечный вопрос не потеряет еще долго.

Игорь Коскинен

Каких иностранцев чаще всего задерживает финская полиция

Самые востребованные вакансии для иностранцев в Финляндии

Особенности оформления и законодательства

Список документов, необходимых финским банкам при подаче заявления на ипотеку, немного отличается от того, что обычно предоставляют банкам в России. Все документы представляются в двух экземплярах: один — на русском языке, второй — с переводом на финский язык, заверенный нотариально. Для получения кредита вам понадобятся:

Загранпаспорт;

Справка о доходах за последние два года (по запросу банка — за три);

Предварительный договор купли-продажи земельного участка под строительство, строящегося или готового дома, квартиры;

Документы, подтверждающие наличие права собственности в России (копия права собственности и другие документы на право собственности);

Документы, подтверждающие хорошую кредитную историю, своевременность выплат по ранее взятым кредитам, их своевременное погашение (можно получить в ваших банках);

Ориентировочная стоимость приобретенного товара.

Как получить ипотечный заем

Чтобы взять ипотеку в Финляндии, иностранцу нужно выполнить ряд следующих действий:

- Зарезервировать недвижимость. С этой целью:

- провести проверку понравившегося объекта. Под этим подразумевается оценка состояния инженерных коммуникаций, а также наличие обременений на жилье;

- открыть расчетный счет в финском банке;

- оформить предварительный договор купли-продажи (далее ДКП) и внести задаток.

- Заключить ДКП. В этом документе указывается стоимость недвижимости и дата ее получения покупателем в пользование.

- Провести оплату покупки.

- Зарегистрировать нового владельца жилья. Покупатель регистрирует недвижимость на свое имя в городском суде. Если же квартира приобреталась в ЖАО, новый владелец сообщает о проведении сделки, чтобы она была внесена в реестр акций этой жилищной организации.

Пакет документов для получения ипотеки

Для того чтобы купить недвижимость в Финляндии в ипотеку, россиянину нужно предоставить в банк следующие документы:

- актуальный загранпаспорт;

- документ, способный подтвердить наличие в собственности недвижимости на территории РФ;

- бумаги из банков, доказывающие, что ранее оформленные кредиты погашались своевременно;

- предварительный ДКП;

- справка 2НДФЛ, отображающая доходы за 2 последних года.

Все документы должны быть нотариально заверены и переведены на финский язык.

Расходы и налоги при покупке недвижимости в ипотеку

Любой банк страны Суоми при оформлении долгосрочного жилищного кредита потребует провести оценку недвижимого имущества. Стоимость такой услуги составляет около €250. Финансовые учреждения Финляндии также практикуют взимание комиссионного сбора за выдачу ипотеки – его размер обычно составляет 0,4 % от суммы сделки. Общая стоимость нотариальной заверки и перевода бумаг не превышает €500-700. Регистрация недвижимости (но не квартиры – жилье такого типа в Финляндии относится к движимому имуществу) на свое имя обойдется в €119.

Например, полис, покрывающий риски повреждения отдельно стоящего дома площадью 100 м2 от пожара или урагана, обходится примерно в €300 в год. Фактическая стоимость полиса в разных компаниях отличается. А вот страховать свою жизнь и здоровье ипотечный заемщик может по своему усмотрению.

При этом не следует забывать о существовании в РФ фискального сбора с материальной выгоды, полученной от экономии на выплате процентов по займам, оформленным в зарубежных банках. Ставка НДФЛ в данном случае составляет 35 % от финансовой выгоды. Но этот налог взимается только с тех россиян, которые пребывают за границей не более 183 дней в году.

Критерии для одобрения ипотеки

Главным критерием для одобрения ипотеки в Финляндии (как и в большинстве стран мира) является платёжеспособность заёмщика. Однако это не единственное требование.

Среди прочих обязательных: заявитель должен достичь 18-25 лет (зависит от банка), на момент погашения кредита заемщику должно быть не более 65 лет, у клиента должны быть положительная кредитная история.

Требования к иностранцам для одобрения ипотеки

Финская ипотека доступна и для иностранцев.

Однако для них требований может быть больше: у заёмщика обязательно должно быть финское гражданство или постоянный ВНЖ и он должен зарабатывать в Финляндии, при этом ипотечные выплаты заёмщика не должны превышать 30% от его доходов.

Кроме того, процентная ставка будет выше (3,5-5%), срок кредитования — меньше и нет возможности получить ипотеку на максимальную сумму.

В свою очередь банк предоставляет клиенту следующие ипотечные условия: максимальная величина кредита составляет от 50 до 75% от стоимости недвижимости, для финнов доступна и 100% величина в случае предоставления дополнительных финансовых гарантий; первоначальный взнос составляет 25-50% кредита.

Долгосрочные займы

Иностранцы, в том числе и из РФ, имеют право оформить в Финляндии долгосрочные кредиты. Речь в таких случаях идет о крупных денежных займах с длительным сроком возврата. Однако иностранцам, которые не являются гражданами ЕС, рассчитывать на кредиты со сроком погашения 35-40 лет не приходится: в лучшем случае они при покупке дома или земельного участка смогут оформить кредит в Финляндии на 8—10 лет.

К долгосрочным кредитам в Финляндии относятся автокредиты, ипотека, займы на обучение и другие.

Автокредиты в Финляндии

Покупка автомобиля в кредит в Финляндии для русских вполне доступна. Для этого можно воспользоваться одним из вариантов:

- получить в одном из банков необеспеченный потребительский кредит (до 15 тысяч евро). Автомобиль сразу же после покупки переходит в собственность покупателя;

- оформить в автосалоне банковский кредит. Продавец заполнит договор и кредитную заявку — в качестве залога фигурирует сам автомобиль. В права собственности клиент вступает только после оплаты последнего взноса.

Первоначальный взнос при покупке автомобиля обычно составляет 10—20 % от цены машины для новых и 20—30 % для бывших в употреблении. Срок погашения кредита может составлять от 1 до 6 лет.

Например, кредит в 10 тысяч евро на приобретение подержанного автомобиля с 4,90 % годовых будет погашен в течение 5 лет, а сумма переплаты составит 2053 евро.

Ипотека для граждан РФ в Финляндии

Иностранные граждане не ограничены в праве на оформление ипотечного кредита в Финляндии. Однако для граждан РФ ипотека в Финляндии будет менее выгодной, чем для граждан Финляндии и других стран ЕС.

Так, срок кредитования для россиян составляет от 7 до 10 лет вместо 30 – для финнов, а проценты по кредиту в Финляндии составят от 6 до 9 % вместо 3—4.

Претендовать на ипотеку могут граждане РФ в возрасте от 21 до 65 лет. Банк требует представить полный пакет бумаг:

- копию и оригинал загранпаспорта;

- купчую на недвижимость;

- справку с места работы;

- справку о доходах за последние два/три года;

- выписку с банковского счета;

- подтверждение позитивной кредитной истории.

При оформлении ипотечного кредита клиента ждут дополнительные расходы: выплата комиссии банку, оценка стоимости недвижимости, оплата услуг переводчика и нотариуса.

Кредит для студентов

Бесплатное образование в Финляндии в 2021 г. сохраняется для слушателей, которые обучаются на финском и шведском языках. С 2021 г. было введено платное обучение для иностранных граждан, поступивших на англоязычные программы.

Стоимость определяют сами вузы. Более востребованные учебные заведения устанавливают более высокие цены, и, учитывая высокие цены на проживание, кредит в Хельсинки для студента будет полезен. Невостребованные вузы назначают символическую цену.

Школьникам нужно обратиться с заявлением о пособии в Kela (организация, которая занимается социальными выплатами населению).

Получение кредита позволит сосредоточиться на учебе, деньги можно использовать для покупки учебников, одежды, продуктов, на аренду жилья и др. Ежемесячное погашение кредита отсутствует, а возвращать его нужно спустя два года после выпуска.

Кредиты для бизнеса

Кредитование малого, среднего и даже крупного бизнеса в Финляндии — обычное явление. Кредиты бизнесменам здесь обычно оформляют государственные и частные банки.

Когда предприниматель еще начинающий или не обладает необходимыми гарантиями или средствами для самофинансирования, ему следует обратиться в государственную инвестиционную компанию Finnvera (), которая при наличия потенциала для рентабельности фирмы может сама выдать кредит или предоставить гарантии банку.

Ставка по кредиту в Финляндии, размеры кредитования зависят от бизнес-идеи и благонадежности заемщика. Российским бизнесменам до получения ВНЖ в Финляндии в кредитовании, скорее всего, будет отказано.

Финское Бюро по трудоустройству и экономическому развитию (TE) () выступает в роли кредитора и предоставляет возможности безвозвратного стартапа для начинающих предпринимателей и безработных, которые легально проживают в стране. Стартовый кредит (Starttiraha), рассчитан на 12 месяцев. Размер его рассчитывается по формуле:

32.40 евро (базовые суточные – peruspäiväraha) х 5 (дней в неделю) х 4 (недели в месяц) х 12 = 7776 евро.

Нюансы и особенности

Процедура от покупки до перехода права собственности занимает 1 месяц или немного больше. Документы на регистрацию правообладателя можно подавать в течение 6 месяцев после сделки. Главное — не просрочить, иначе начислят пени от 20% до 100% от суммы налога за переход права собственности.

Вероятность столкнуться с мошенническими действиями минимальна — у финнов другой менталитет. Опасностью является лишь недостаточное знание законов страны.

Чтобы не потерять средства, лучше обратиться к профессионалам. Риэлторы еще до выставления квартиры на продажу проверяют юридическую чистоту.

Дополнительные затраты при оформлении договора

При оформлении ипотеки, помимо первоначального взноса, у заемщика будут дополнительные затраты за выполнение ряда административных процедур. В частности:

- плата за проведение оценки выбранного жилья составляет 200-300 евро;

- финансовая организация берет единовременную комиссию за выдачу денег в размере 0,4 % от общей суммы кредита;

- страхование имущества – в зависимости от страховой компании;

- страхование жизни, здоровья и трудоспособности – носит добровольный характер;

- некоторые агентства по недвижимости взимают дополнительную плату за услуги ипотечного брокера – это происходит редко, но лучше уточнить заранее.

В общей сложности заемщик отдаст сверху 0,5-1 % от всего займа. Точную стоимость оформления договора нужно узнавать у кредитора. Это можно сделать сразу после одобрения заявки, чтобы в случае высокой стоимости услуг банка быстро отказаться.

https://ipotekakredit.pro/za-rubezhom/ipoteka-v-finlyandii-dlya-rossiyan

https://vsk-ipoteka.ru/trebovaniya-bankov/ipoteka-v-finlyandii-2.html

Права и обязанности

Любой гражданин России может приобрести жилье в Финляндии практически без ограничений. Договоры заключаются на физических и юридических лиц.

В обязанности собственника входит уплата налога, который платится ежегодно и зависит от назначения объекта и муниципалитета.

Ставки отличаются:

- для граждан — от 0,37 до 0,80%;

- для иностранцев — от 0,80 до 1,55%;

- на строящееся жилье — от 1,00 до 3,00%.

Люди, которые проживают в России более 183 дней в году, должны известить налоговую инспекцию об открытии счета в иностранном банке, создании юрлица. Соответствующий документ нужно будет предъявить при совершении сделки с квартирой.

Зато свое: ипотека в Финляндии

Фото: tys.fi

Финская ипотека отличается немыслимо низкими по сравнению с Россией ставками по кредиту. Более того – они еще и постоянно снижаются. Так, к февралю 2020 года средняя ставка упала до 0,92%. Кроме того, для покупающих свое первое жилье в Финляндии существуют специальные программы помощи: достаточно накопить всего 10% на первый взнос, чтобы получить кредит, проценты по которому частично оплатит государство.

Однако дешевые ипотеки не означают, что стать владельцем квартиры в Суоми очень легко: в среднем по стране квадратный метр стоит 2119 евро (165 тысяч рублей). А в Хельсинки и того дороже – 3652 евро (284 тысячи рублей): это в четыре раза больше, чем, например, в Петербурге. Но многие финны, конечно, кредиты берут – по такой схеме покупается треть всех квартир и домов. Средний финн с ипотекой должен банку около 97 тысяч евро (это 7,5 млн рублей).

Конечно, такие доступные кредиты очень сильно задирают цены на недвижимость, однако покупать свою квартиру всё равно выгодно, потому что она и дальше будет дорожать. Ещё есть такой хороший момент, что, если надо переехать, то жильё можно свободно продать: находишь покупателя, продаёшь, вырученными деньгами гасишь кредит в банке и забираешь разницу себе. То есть человек не привязан к определённому месту жительства на всё время, пока не выплатит ипотеку. Я сам за время жизни в Финляндии покупал квартиру два раза».

На заметку

Финляндия часто ассоциируется с уютными домиками, обособленно стоящими около озера. Действительно, в Суоми всего 27% семей с детьми живут в квартирах, остальные предпочитают отдельные дома. Но эта закономерность не распространяется на Хельсинки, Ванта и Эспоо: в перечисленных городах более половины населения живет в многоэтажках. материал по теме

Недвижимость Финляндии

Финляндия – одна из самых благополучных и стабильных стран ЕС. Здесь нет резких экономических спадов и подъемов, практически отсутствуют коррупция и преступность, а туризм и инфраструктура постоянно развиваются.

Условия покупки жилья в Финляндии для иностранцев

Законодательством Финляндии разрешено проведение сделок купли-продажи недвижимого имущества с участием иностранных граждан. Пробрести жилье, коммерческие площади или земельный участок может как физическое лицо, так и организации. Единственным исключением станет покупка недвижимости на Аландских островах. Реализовать подобную сделку можно только с разрешения правительства северной страны.

Чаще всего в роли иностранных покупателей выступают граждане России. Кроме явной географической близости, наших соотечественников привлекают низкие проценты на ипотеку и экономическая стабильность, которая царит в Финляндии.

Особенностью местного рынка недвижимости, является тот факт, что многоквартирные дома находятся в собственности Жилищных акционерных обществ. То есть в процессе сделки купли-продажи покупатель становится акционером. Обладание акциями дает те же права, что и получение статуса собственника.

Правила съема

Согласно статистике, около 40% населения Суоми снимает жилье. Квартиры под сдачу бывают двух видов – городские и частные. Первые стоят значительно дешевле, но получить их сложнее: нужно иметь низкий доход, собрать множество документов, в числе которых — подтверждающие право жить в Финляндии, а потом еще дождаться своей очереди. В Хельсинки и других крупных городах ожидание может быть довольно долгим.

Тем, кому все-таки посчастливилось снять городскую квартиру, нужно быть готовым к строгим правилам проживания и запретам что-либо менять: например, делать ремонт. Но есть и плюсы: например, полностью включенное в арендную плату обслуживание квартиры.

По информации Финского статистического центра, в 2020 году цены на частное съемное жилье в стране выросли на 2,4% по сравнению с прошлым годом. Вполне ожидаемо дороже всего стоил квадратный метр в столице – 20 евро, следом идут пригороды Эспоо и Ванта – 16 евро, а затем Тампере, Ювяскюля, Куопио и Турку – 14 евро.

ВНЖ Финляндии при покупке недвижимости через компанию

На данном этапе иностранцы, действуя как физические лица, не могут купить недвижимость в Финляндии для того, чтобы на этом основании легально получить вид на жительство в данной скандинавской стране.

Но покупка приносящей доход финской недвижимости коммерческого назначения или жилья через юридическое лицо – другое дело. Совершая такую инвестицию через финскую компанию, иностранец может оформить ВНЖ через процедуру под названием бизнес-иммиграция в Финляндию. Подробнее: Бизнес-иммиграция в Финляндию

Основанием для бизнес-иммиграции в Финляндию может быть бизнес по аренде и управлению коммерческой или частной недвижимостью от имени вашей финской компании. Недвижимость в Финляндии может принадлежать вам или находиться в долевой собственности вашей компании.

При правильном подходе, тщательной подготовке бизнес-плана, формировании необходимого пакета документов ваша недвижимость в Финляндии станет веским основанием для выдачи вида на жительство в данной стране, постоянного места жительства в Финляндии, а затем и финского гражданства.