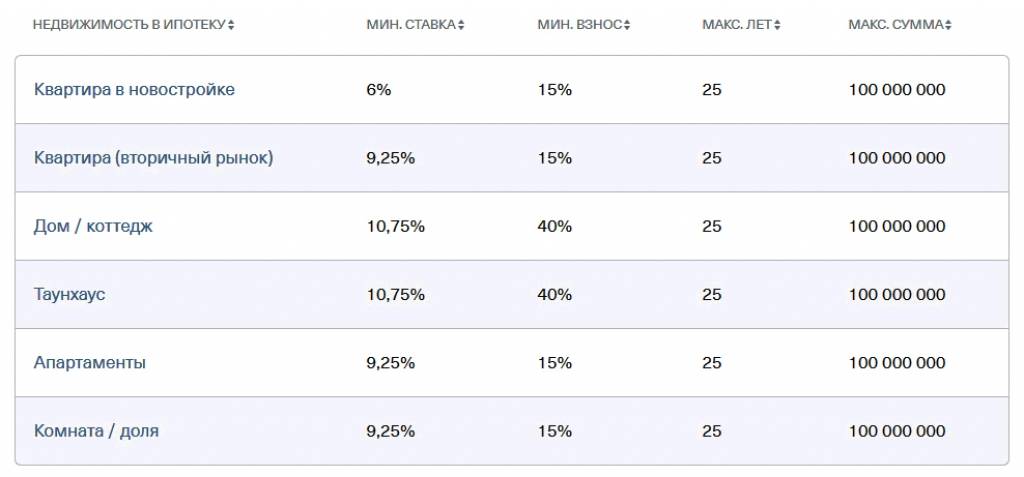

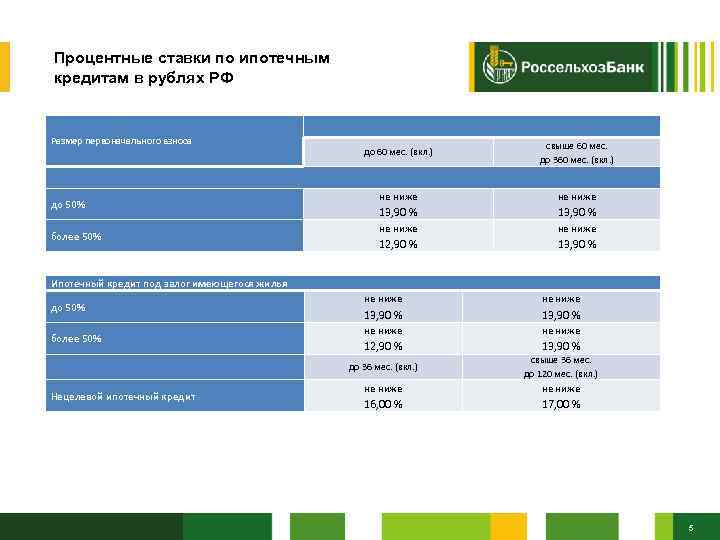

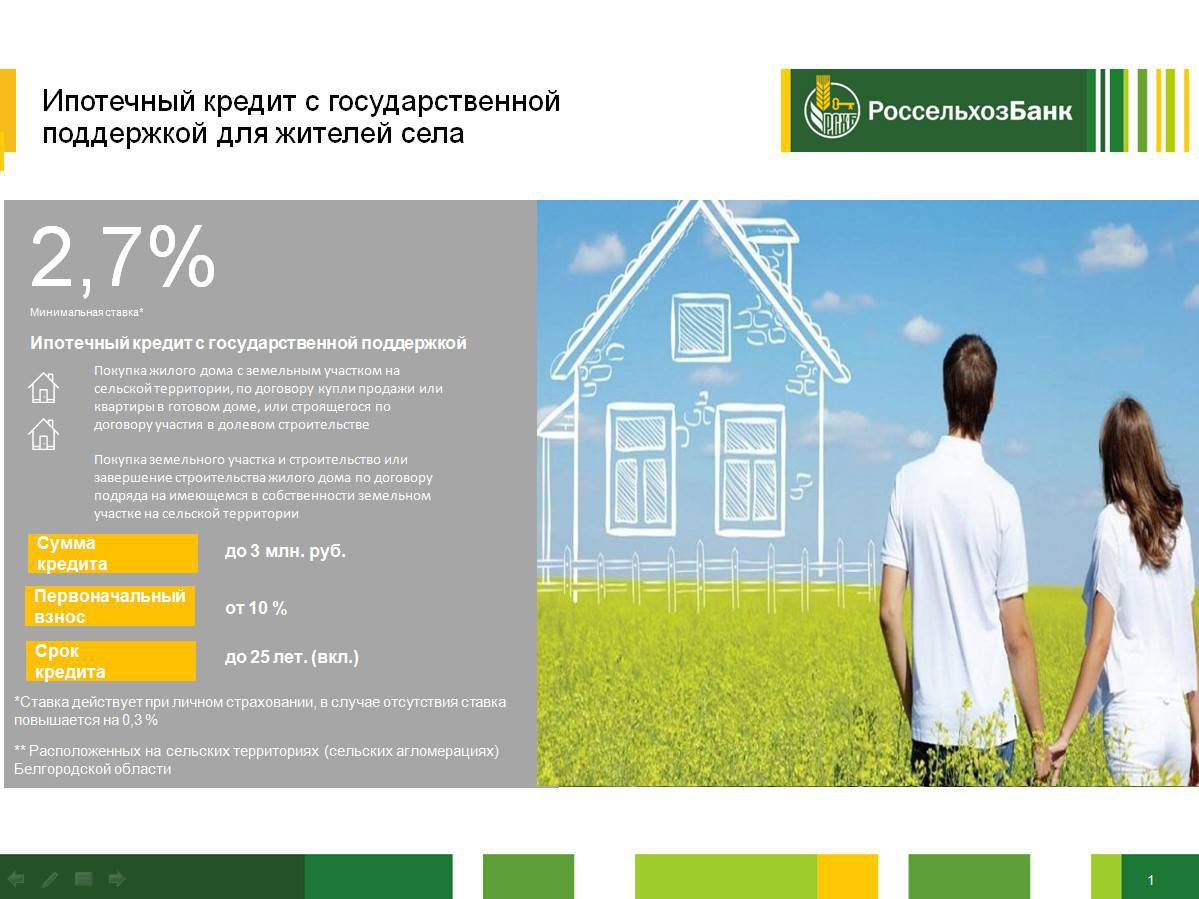

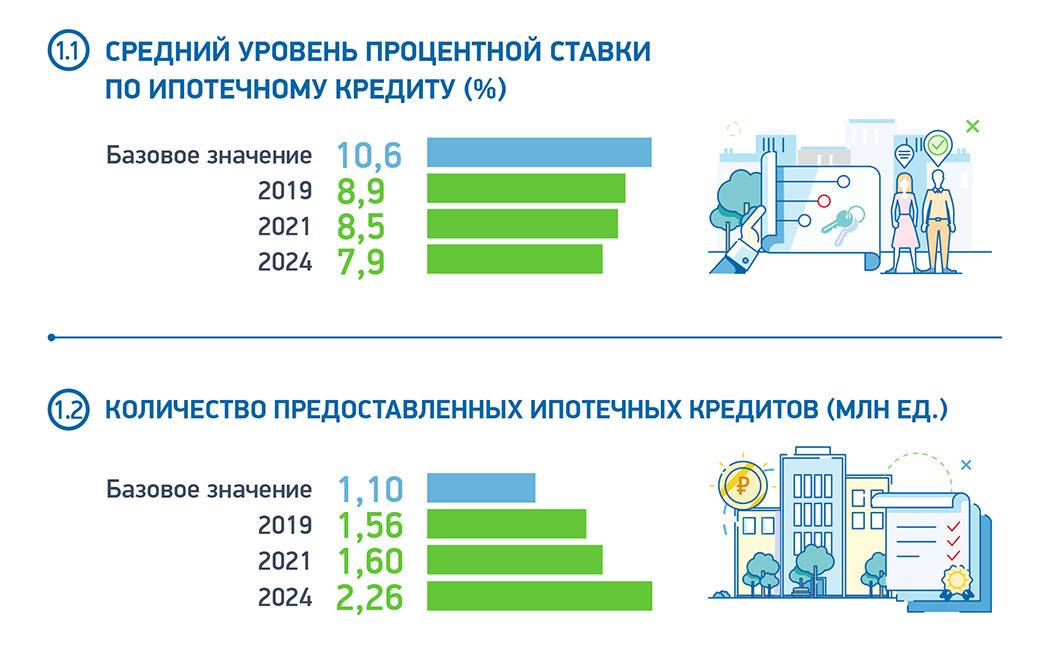

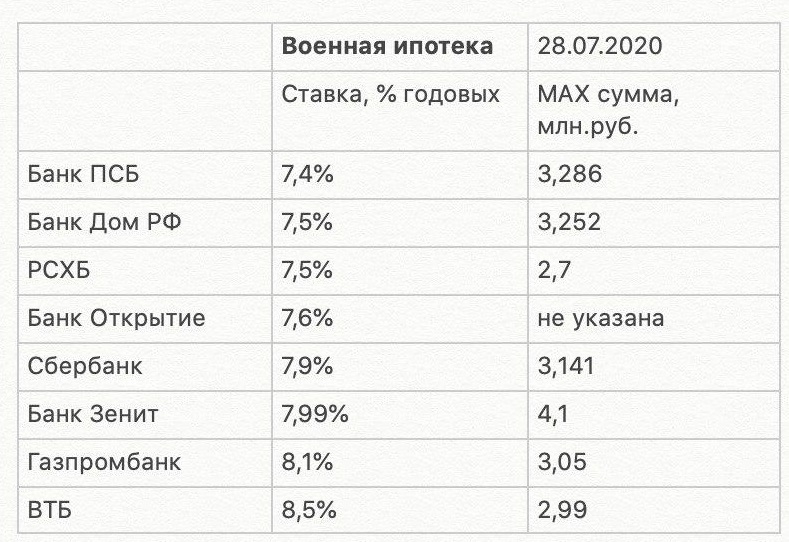

Ипотека для россиян с ВНЖ

Россияне с ВНЖ могут получить ипотеку в чешской дочке Сбербанка — правда за более высокие проценты. Условия смотрите на чешском сайте Сбера.

Остальные чешские банки россиянам с ВНЖ ипотеку скорее всего не предложат. Клиент мечты чешского банка — типичный чех с обыкновенной, но постоянной зарплатой и пивным животиком. За остальных клиентов они берутся, сделав исключение. Чаще всего они вообще не дают ипотечные кредиты иностранцам без ПМЖ. Лучшая стратегия в этом случае это лично обойти большие банки и разузнать актуальное положение вещей (судя по маркетинговым материалам, довольно гибкие в этом отношении банки это Moneta и UniCredit, а всего в Чехии около шестидесяти банков и кредитных заведений).

В случае иностранца с ВНЖ банки рассматривают следующие вопросы:

Страна, гражданином которой является иностранец. Если не ЕС, то по методичке банка (не имею в своем распоряжении)

Тип визы, по которой иностранец находится в стране. Самые рискованные — кратковременные визы до 90 дней, синяя карта с этой точки зрения уже намного более привлекательна

Откуда деньги, Зин? Источник дохода, с которого иностранец будет выплачивать ипотеку. Белая чешская зарплата предпочтительнее, чем когда мама привозит деньги в сумке. Место работы тоже имеет значение. Данные о владельцах компаний находятся в открытом доступе. Лучше, когда фирма, в которой вы работаете не имеет среди владельцев граждан государств «из группы риска»

Как долго иностранец живет в Чехии. Тут все очевидно — чем дольше, тем лучше

Кроме стандартного пакета документов в банке могут от иностранцев потребовать еще вот что:

Документ «Д». По-чешски doložka o přímé vykonatelnosti. Документ, в котором вы даете банку право в случае проблем с выплатой кредита продать квартиру с молотка, без обращения в суд

Активное пользование услугами банка на территории Чехии в последние полгода (похоже на кредитную историю в Америке)

Подтверждение о доходе на территории Чехии за последние полгода (в случае работы), или за два года (в случае предпринимательства)

Страхование жизни, покрывающее минимум 50 % суммы кредита (Источник)

Личный опыт получения ипотеки в Чехии

Я брал ипотеку в Чехии в декабре 2015 г. Все побежали, и я побежал. Приглянулась нам тогда двухкомнатная квартира в кирпичном квартирном доме, в городе Опаве. Квартира была в убитом состоянии, без ремонта, с хозяином-курильщиком. Это квартира на первом этаже, 50 квадратов. Стоила, как сейчас помню, 850 тыс. крон. На ремонт взяли тогда еще 250 тыс. крон. Итого, в пересчете на евро взяли в кредит 42 тыс €. Кредит брали в кронах, на 15 лет. Ипотеку брали в KB (Komerční banka), с помощью ипотечного брокера. Во второй раз уже все сделали сами, без брокера. На фото квартира уже после ремонта, и после трех лет аренды.

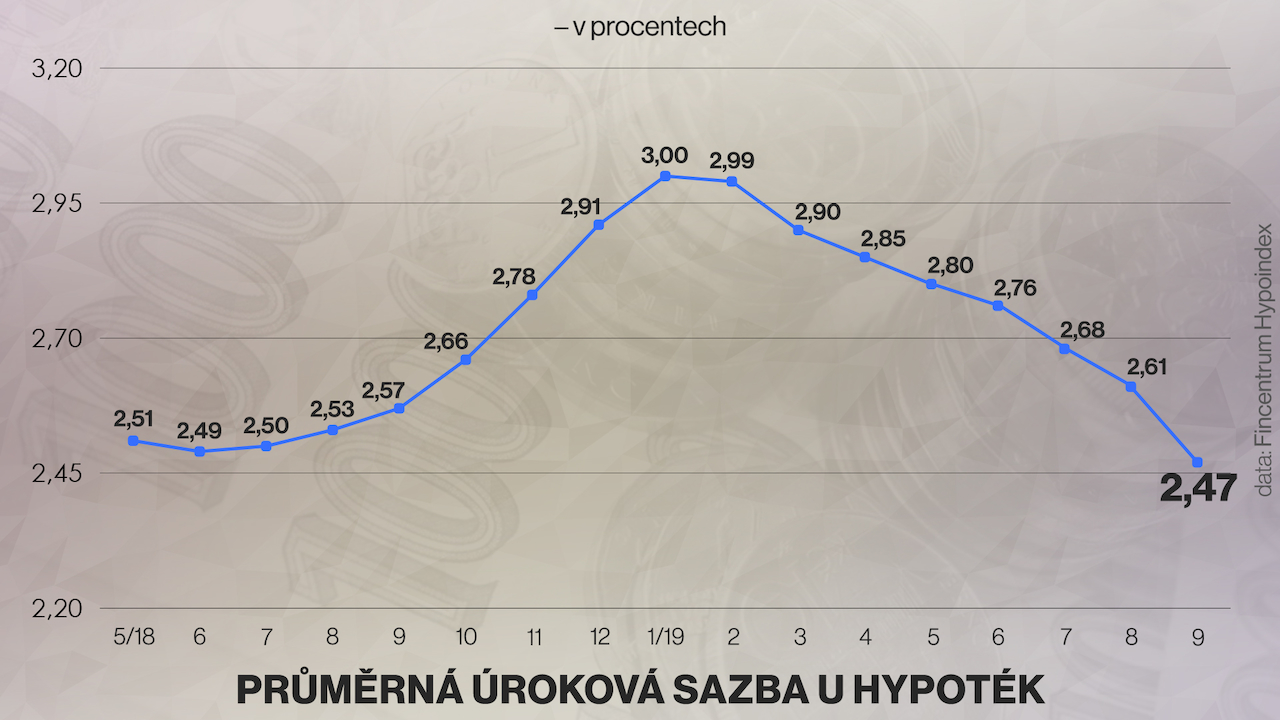

Процент Сначала нам дали в KB фиксированную процентную ставку: на три года, в размере 2,19 %. До того, как прошли три года и закончился период фиксации (ноябрь 2018) из банка позвонили. Опять предложили фиксированную ставку. Теперь на 5 лет со процентом 2,39 %. Мы снова согласились. В ноябре 2018 г. проценты по новым ипотекам были около 2,48 %. Можете попробовать подсчитать свою, например в калькуляторе ипотек FIO Banka. Кроме ипотеки с фиксированной ставкой, в Чехии бывают ипотеки с плавающей процентной ставкой, и даже с offset ставкой (когда платеж меняется в зависимости от количества денег на вашем сберегательном счете).

Скрин с ипотеками

Скрин с ипотеками

Скрин с выпиской ипотеки

Скрин с выпиской ипотеки

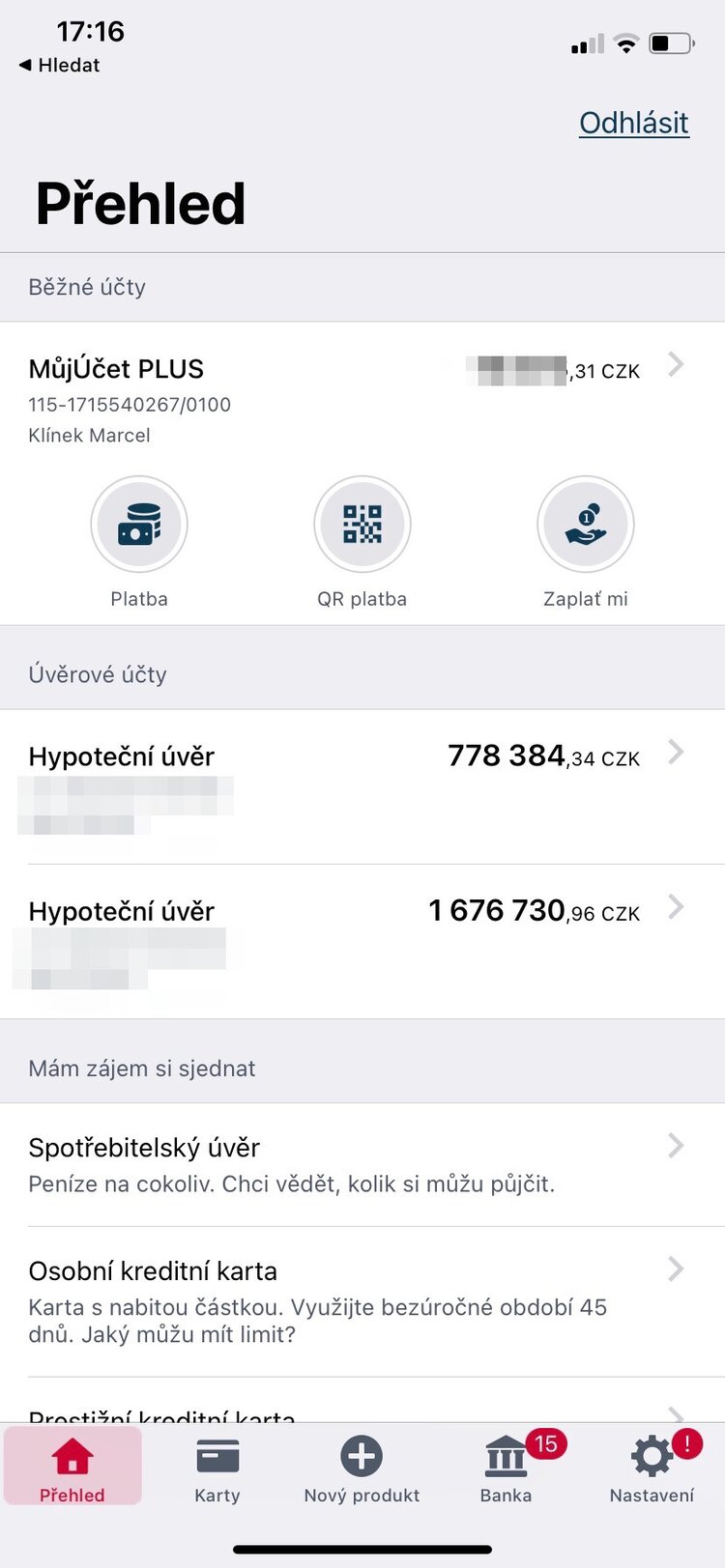

Платеж по первой ипотеке, как видно из скрина, составляет 7 260 крон в месяц (280 €). По второй — 13 288 (500 €). Платеж по первой ипотеке почти полностью покрывает аренда квартиры, вторую платим напополам. У нас в семье два дохода, детей нет, и недвижимость — это один из способов сбережений на старость. Как видите на третьей картинке, из суммы 7 260 на погашение долга в октябре 2020 ушло 5 661 крон, остальное были проценты по кредиту. Всего осталось выплатить 778 384 кроны (вторая картинка).

Фиксированная ставка — это процент по кредиту, который не меняется в течение срока выплаты. Что такое фиксированная ставка, плавающая ставка и прочие термины, читайте в материале Т-Ж об ипотеках.

Лицо украинской национальности Когда мы брали первую ипотеку, мне было тридцать лет. Как и сейчас, тогда я работал в айти. Рабочий контракт у меня был бессрочный. Было чешское ПМЖ, и нормальная белая зарплата. Это плюсы. Еще было украинское гражданство и не было наличных денег. Это были минусы. Мы долго думали, брать кредит вместе, или мне одному. Девушка-ипотечный брокер решила это за нас, когда перед подачей заявки оценила мои шансы самостоятельного заявителя как мизерные. Меня это тогда здорово обидело. Так что ипотеку мы брали вместе, хоть и с самого начала предполагалось, что платить по кредиту я буду сам, и записана квартира будет только на меня. К этому приему мы еще вернемся, когда будем рассказывать о лайфхаках при получении ипотеки.

Ипотека в Чехии

Ипотека в Чехии от агентства ДЕЛОВАЯ ЕВРОПА.

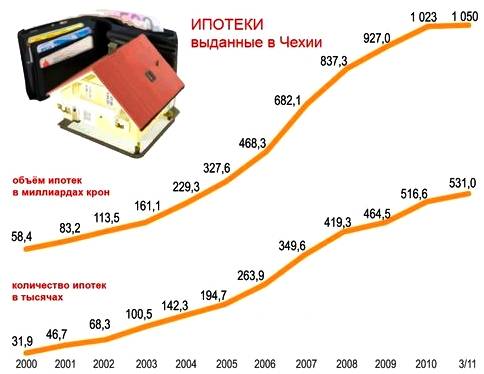

На сегодняшний день в Чехии сложилась благоприятная обстановка в области ипотечного кредитования. С 2010 года количество ипотечных кредитов выдаваемых для физических лиц с целью приобретения недвижимости в Чехии неуклонно растёт. Как показывает статистика, бум по выдаче ипотек пришелся на 2013-2014 годы, однако количество желающих не становится меньше, при этом получение ипотеки возможно не только гражданами Чехии, но гражданами иных государств. Такая благоприятная обстановка, позволяющая получить ипотеку в Чехии для граждан иных государств, стала возможной в связи с изменениями, произошедшими в области кредитования в банковской сфере после вступления Чехии в Европейский Союз.

Учитывая, что наша статья ориентирована на русскоязычных граждан, которые для Чешской республики являются иностранцами, то речь об ипотеке в Чехии пойдет применительно к иностранцам. Определенно можно утверждать, что сегодня ипотека в Чехии доступна для иностранных граждан. В зависимости от того имеется или нет у иностранца разрешение на проживание в Чехии и доходы внутри страны, чешским банком при принятии решения о выдаче ипотечного кредита будет определен размер суммы и процентная ставка.

Учитывая, что наша статья ориентирована на русскоязычных граждан, которые для Чешской республики являются иностранцами, то речь об ипотеке в Чехии пойдет применительно к иностранцам. Определенно можно утверждать, что сегодня ипотека в Чехии доступна для иностранных граждан. В зависимости от того имеется или нет у иностранца разрешение на проживание в Чехии и доходы внутри страны, чешским банком при принятии решения о выдаче ипотечного кредита будет определен размер суммы и процентная ставка.

Для наших клиентов мы рады предложить ипотеку в Чехии от чешских банков Česká Spořitelná и Sberbank CZ. Следует отметить, что выдавая ипотеку на приобретение недвижимости, банк накладывает на приобретаемую недвижимость обременение — оформляя залог недвижимости до окончания выплаты полученной ипотеки.

В сотрудничестве с банком Česká Spořitelná, мы предлагаем ипотечное кредитование на продаваемые нашим агентством объекты жилья в размере 50 % от оценочной стоимости, со сроком выплаты 20 лет и процентной ставкой 3,59 %.

Ипотека в Чехии от Sberbank CZ ориентирована на граждан России не имеющих доходов в Чехии, но которые могут подтвердить свои доходы показав их в Сбербанке РФ. При оформлении ипотеки, заемщику необходимо будет иметь разрешение на въезд в Чешскую республику, это может быть как краткосрочная туристическая чешская виза, так и ВНЖ либо ПМЖ.

Sberbank CZ устанавливает следующие процентные ставки:

- от 2,86 % годовых при наличии у заёмщика ПМЖ в Чешской республике

- от 3,36 % годовых при наличии у заёмщика ВНЖ в Чешской республике

- от 4,99 % годовых для остальных россиян

Агентство Недвижимости ДЕЛОВАЯ ЕВРОПА оказывает консультационную помощь клиентам при сборе необходимых документов и оценке возможных рисков. Необходимо также отметить, что указанные условия кредитования (процентные ставки, срок на который выдается и размер ипотеки) устанавливаются чешским финансовыми учреждениями самостоятельно и могут меняться. При вашем обращении к нам, мы предоставим самую полную и достоверную информацию, актуальную на момент обращения.

Наша главная задача — помочь в реализации Ваших планов, используя наши уникальные знания и обширный накопленный опыт.

3+КК

Гостиницы

50 000 €

2+КК

112 000 €

3+КК

240 000 €

4+1

100 999 €

Посуточная аренда

80 €

Посуточная аренда

70 €

Посуточная аренда

50 €

3+1

130 900 €

Пошаговая инструкция по оформлению ипотеки в Чехии для россиян

В получении ипотечного кредита в чешском банке поможет следующая пошаговая инструкция:

- Выбор нужной недвижимости. Клиент может подойти к выбору недвижимости самостоятельно, используя объявления на специальных площадках продажи недвижимости. Также он может обратиться в риелторское агентство или к частным посредникам.

- Подготовка комплекта документов. Этот процесс может затянуться. Поэтому к подготовке документации рекомендуется подойти еще при выборе недвижимости.

- Анализ ипотечных программ местных кредитных учреждений. Специалисты советуют изучить несколько предложений от надежных организация. Их следует сравнить между собой и выбрать подходящий вариант.

- Оформление предварительного договора купли-продажи. Перед заключением этого договора покупатель должен уведомить продавца об использовании им заемных средств. Требуется получить согласие продавца.

- Подача заявки на получение ипотеки в наиболее подходящий заемщику банк. Для этого ему следует вручную заполнить анкету и представить полный комплект документов.

- Анализ заявки и оценка объекта недвижимости. Банки рассматривают заявление заемщика в среднем обычно в течение 5-14 рабочих дней. При вынесении положительного вердикта банк озвучит заемщику условия дальнейшего прохождения сделки и полные параметры кредита.

- Оформление ипотечного договора. Если стороны пришли к взаимному согласию, то выбирается день для оформления всей документации и ее подписания.

- Внесение первоначального взноса. Заемщик оплачивает этот первый взнос в безналичной форме. Наличные расчеты запрещены.

- Регистрация договора. Сделку необходимо зарегистрировать в государственном кадастре. Будет сделана запись об обременении объекта недвижимости.

- Окончательный расчет с продавцом. Обычно максимальный срок для внесения всей суммы продавцу оговаривается еще в предварительном соглашении. При нарушении данных сроков покупатель обязан будет выплатить продавцу штраф.

Таким образом, чешские банки предлагают более доступные кредиты для иностранцев, чем российские финансовые учреждения для своих граждан. Поэтому приобретение недвижимости в ипотеку в Чехии может стать хорошей инвестицией на будущее или удачным приобретением для собственного проживания. Также можно купить квартиру в ипотеку в Чехии для сдачи в аренду.

Условия ипотеки в Чехии, в том числе для иностранцев и россиян

Ипотечные кредиты в Западной и Центральной Европе, в частности, в Чехии, намного выгоднее, чем в России. Это объясняется и более низким уровнем инфляции, и большими возможностями иностранных банков по получению финансирования. Поэтому многие россияне присматриваются к приобретению недвижимости в Чехии, считая это выгодной инвестицией. Благо чешский рынок недвижимости переживает сейчас подъем, поэтому получить ипотеку даже иностранцу становится все проще. Так ли это на самом деле? И как можно взять ипотеку в Чехии? Об этом и пойдет речь в данной статье.

Однако россиянину, возможно, имеет смысл обратиться в Сбербанк. Благо главное кредитное учреждение страны имеет представительства во многих странах Восточной Европы, в том числе и в Чехии. Его условия довольно привлекательны благодаря низким процентным ставкам и не слишком жестким требованиям к российским заемщикам. В среднем кредит выдается на сумму от 500 тыс. до 27 млн чешских крон. Срок кредитования по ипотеке от Сбербанка– от 5 до 30 лет, а процентная ставка составляет 4,99%.

Выбор квартиры

Инвесторы продолжают вкладывать деньги в Прагу, чешская экономика продолжает расти, и всё это приводит к тому, что цены на недвижимость в Праге растут как на дрожжах. Когда я писал пост про «Цены на квартиры в Праге», средняя стоимость 1 квадратного метра в 2016 году в Праге составляла 63 5000 крон (€ 2 500), сейчас же средняя цена 1 квадратного метра в Праге составляет 111 000 (€ 4 350). Поэтому будьте морально готовы к таким цифрам.

На данный момент в Праге не так много новостроек, которые возводятся в шаговой доступности от метро. Один из крупнейших проектов – это Tulipa City, который находится всего лишь в 200-500 метрах от станции метро Колбенова (Kolbenová) в районе Прага 9.

Сейчас территория около станции метро Колбенова вызывает грусть и печаль, т.к. здесь только начинают сносить промзону, но я уверен, что через года 2-3 это место преобразится, и произойдет удорожание недвижимости.

На сайте Sreality.cz идем смотреть доступность квартир в этом объекте. Кто не знает что это за сайт, рассказываю. На нем собрано большинство объектов недвижимости для продажи и аренды со всей Чехии. Если вы хотите приобрести недвижимость в Чехии, вам нужно будет детально изучить этот ресурс.

Судя по результатам поиска, свободных квартир в этом комплексе осталось совсем мало, а один из самых дешевых вариантов – это однокомнатная квартира площадью 33 кв. м. с гаражом и кладовой за 3 550 000 крон. В цену включен НДС и услуги нотариуса и риелтора.

В этом комплексе можно купить квартиру подешевле, но без парковочного места. Отдельно парковочное место стоит 287 000 крон.

Также учтите, что с 2016 налог при продаже недвижимости платит покупатель, и за покупку квартиры стоимостью 3 550 000 крон вы заплатите ещё 142 000 крон налога.

Также учтите, что с 2016 налог при продаже недвижимости платит покупатель, и за покупку квартиры стоимостью 3 550 000 крон вы заплатите ещё 142 000 крон налога.

Условия ипотеки в Чехии для россиян

Ипотека в Чехии для россиян возможна и вполне реально. Проще всего банкам работать с теми нашими согражданами, которые имеют разрешение на продолжительное пребывание в стране – вид на жительство (голубую карту ЕС) или получили статус ПМЖ (постоянного места жительства).

Гражданам страны выдаётся ипотека под смешные проценты – 2-3%, тогда как россиянам придётся довольствоваться ставкой 4-5%. Впрочем, это очень неплохие и выгодные условия.

Требования банков

Для любой кредитной организации главное – минимизировать риски. Получить ипотеку в Чехии гражданину России будет намного легче, если он соответствует следующим требованиям:

- возрастной промежуток – от 18 и до 70 лет, при этом верхняя возрастная планка означает, что заёмщик не должен превысить семидесятилетнего возраста на момент полного погашения ипотеки;

- разрешение на долговременное проживание на территории государства;

- наличие активного счёта в банке с положительным балансом;

- официальное трудоустройство в Чехии;

- стабильный доход;

- хорошая или хотя бы нейтральная финансовая репутация (кредитная история).

В Чехии учитываются и доходы близких родственников заёмщика, которые будут проживать с ним в одной квартире – родителей, супруга, детей. Эти доходы могут быть получены в любой стране мира, главное, чтобы они были легальными и подтверждены документально.

Процентная ставка

Годовая ставка напрямую зависит от статуса иностранца. Банки стараются снизить риски, поэтому если человек планирует переехать в Чехию на длительный срок, занимается оформлением гражданства и уже имеет необходимые документы, например, вид на жительство или разрешение на продолжительное пребывание в стране, то это свидетельствует о его серьёзных намерениях.

В этом случае кредитные организации приравнивают потенциального заёмщика к гражданам страны и могут предложить ему если и не минимальную ставку, то по крайней мере сниженную.

Для чехов процентная ставка составляет в среднем два-три процента, ну а нерезидентам придётся довольствоваться ставкой в 4-5%.

Размер ставки может зависеть от следующих условий:

- срока и размера ипотеки;

- уровня риска в зависимости от платёжеспособности клиента;

- статуса заёмщика – наличия Шенгенской визы, ПМЖ, ВНЖ, разрешения на продолжительное пребывание в стране.

Как мы уже упоминали, в чешских банках активно применяется фиксация процента раз в несколько лет, в частности, в 3, 5, 7, 10 и 15. В период фиксации заёмщик может изменить условия договора, полностью или частично погасить долг.

Срок кредитования

Фото: https://pixabay.com/photos/contract-business-document-sign-945619/

В Чехии к каждому клиенту подходят индивидуально. Длительность кредитования во многом зависит от возраста заёмщика. На максимальный срок могут рассчитывать достаточно молодые люди, которым через 15-30 лет на момент погашения ипотеки не исполнится 65-70 лет (в зависимости от банка).

Обычно чехи берут ипотеку на срок до 20-25 лет. Максимальный срок составляет 30 лет, но при особых обстоятельствах его можно продлить до 40 лет. Минимальный срок равен пяти годам.

Первоначальный взнос

До 2016 года в Чехии действовала стопроцентная ипотека, то есть заёмщик мог и вовсе не уплачивать первоначальный взнос. Однако позже ипотечная политика банков ужесточилась – для граждан страны взнос составляет 10%, а вот иностранцам придётся заплатить 30-40%.

Список банков, куда можно обратиться

Наиболее актуальную и достоверную информацию можно получить непосредственно в чешских банках или на их официальных сайтах.

Вот названия некоторых из них:

- Raiffeisen Bank;

- Hypoteční banka;

- Fio Banka;

- LBBW;

- GE Money;

- Sberbank CZ;

- UniCredit Bank.

На территории Чехии работают не только местные, но и иностранные банки или их филиалы. Процентные ставки и условия ипотечных кредитов у них примерно одинаковые.

На каких условиях иностранные граждане могут получить ипотеку в Чехии

Условия предоставления чешскими банками денежных средств для покупки недвижимости гражданам других стран сходны с теми, которые распространяются на местное население. Формулируются они следующим образом:

- срок принятия решения о предоставлении ссуды – не более 5 дней;

- титульное страхование не требуется – достаточно застраховать трудоспособность и жизнь;

- в большинстве случаев размер ссуды составляет 70 % от стоимости приобретаемого жилья;

- кредитование может осуществляться не только под фиксированную, но и под плавающую процентную ставку.

Теперь несколько слов об условиях, на которые заемщик обычно обращает внимание в первую очередь. Речь идет о сроках и процентах ипотечного соглашения. Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %

В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год

Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %. В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год.

С 1993 года на чешском финансовом рынке работает «дочка» Сбербанка России, именуемая Sberbank CZ. Примечательно, что взять в нем ссуду могут наши соотечественники, которые не оформили разрешение на долговременное пребывание на территории ЧР.

Следует отметить, что ни один другой банк в этой стране не демонстрирует подобную лояльность при получении ипотечного займа гражданами России. О выгодности сотрудничества со Sberbank CZ красноречиво свидетельствует следующая информация:

- если иностранец не имеет разрешения на долговременное пребывание в ЧР, ипотечная ссуда ему выдается под 4,99 %;

- кредитование иностранных граждан, имеющих вид на жительство в Чехии, осуществляется под 2,29 % годовых;

- минимальные 1,79 % действительны только для россиян, имеющих ПМЖ в Чехии.

Среди других условий выдачи ипотечного кредита “дочкой” Сбербанка стоит обратить внимание на следующие:

- сумма кредита: минимальная – 500 тыс. крон, максимальная – 27 млн крон;

- продолжительность кредитования: минимальная – 5 лет, максимальная – 20 лет;

- размер годовых процентных начислений фиксируется на 3, 5, 7 либо 10 лет.

Однако следует иметь в виду, что Sberbank CZ, как это практикует Сбербанк в России, оформит ипотеку лишь после того, как заемщик подтвердит приемлемый уровень дохода, источник которого должен находиться в РФ либо на территории ЧР.

Пройдите социологический опрос!

Условия выдачи кредитов для чехов и иностранцев

Банк может выдать кредит только совершеннолетним, платежеспособным гражданам. К тому же, выдавая деньги, банки требуют какие-то гарантии того, что эти средства будут возвращены. Именно потому в чешских банковских учреждениях столь популярна практика залога и поручительства.

В качестве залога выступают какие-то товарно-материальные ценности, и если заемщик по каким-то причинам не выплачивает кредит, банк автоматически становится первоочередным претендентом на получение компенсации.

Кроме того, у заемщика должен быть постоянный чешский работодатель или чтобы его доход обеспечивался за счет ведения предпринимательской деятельности на территории Чехии.

Под какие проценты и на сколько выдаются кредиты

Кредиты в Чехии не так давно подешевели. Раньше процентные ставки составляли не менее 11 %, а сегодня кредит можно взять под 6 % годовых, а в некоторых случаях даже под 4,5 %.

| Банк | Процентная ставка | Срок |

|---|---|---|

| Česká spořitelna | 3,99–4,99% фиксация процентной ставки до 20 лет | До 30 лет |

| Komerční banka | 4% с фиксацией до 10 лет | От 5 до 30 лет |

| Hypoteční banka | 4,39% со сроком фиксации 3 года | До 30 лет |

| UniCredit Bank | 4,0 % | От 1 года до 30 лет |

| Sberbank CZ | от 1,79 до 4,99% с фиксацией на 3, 5, 7 или 10 лет | От 5 до 20 лет |

Из чего складывается процентная ставка по кредитам:

- текущего уровня инфляции в Чехии;

- процентов по межбанковским кредитам;

- расходов на осуществление деятельности банка;

- прибыли банка;

- сезонности.

Это условия, которые формирует банк. А есть условия, которые обусловлены статусом клиента, берущего кредит:

- общие клиенты – это люди, которые впервые берут кредит в банке и могут воспользоваться только теми условиями, которые он предлагает;

- лояльные клиенты – это граждане, которые уже состояли в кредитных отношениях с банком или у них здесь есть вклад. Такие заемщики могут получить сниженную процентную ставку;

- зарплатные клиенты – люди, у которых оформлена в банке зарплатная карта. Подобным заемщикам банк выдает кредиты чаще всего, так как может самостоятельно отследить состояние их финансов. К тому же именно банком контролируется доход клиента, и в случае просрочки платежа, согласно условиям контракта, деньги могут сниматься с его счета автоматически.

Кроме того, каждый банк может формировать свои собственные требования.

Самым важным фактором, влияющим на формирование ставки, является срок кредитования. По срокам кредиты в Чехии разделяют на:

- краткосрочные – заемщик возвращает деньги от 1 до 5 лет;

- долгосрочные – когда деньги выдаются на срок от 5 лет и дольше.

Чем быстрее нужно вернуть кредит, тем выше процентная ставка.

Какие документы нужны для оформления кредита

Потенциальному заемщику, который не имеет чешского паспорта, нужно принести в банк следующие документы:

- свой загранпаспорт;

- выписку из банка, в которой указана сумма имеющихся накоплений. Это подтвердит платежеспособность клиента;

- справку о доходах за полгода;

- документы, подтверждающие законность пребывания на территории страны;

- выписку из Национального бюро кредитных историй, подтверждающую чистоту кредитной истории заемщика;

- заявление на получение кредита в форме анкеты.

Кроме того, по требованию банка список документов может быть дополнен трудовым договором с работодателем, в котором указан срок трудовых обязательств. Если договор истекает до того, как все выплаты по кредиту будут проведены, банк может не выдать деньги.