Как оформить постоянно и временно проживающих

Чаще всего на работу принимаются иностранцы из стран СНГ и иностранцы, проживающие в РФ временно или постоянно. Они устраиваются на работу так же, как и граждане РФ. Для их оформления вам не нужно разрешение на привлечение иностранных работников.

При приеме на работу постоянно проживающего иностранца запросите вид на жительство и проверьте срок действия. Этот документ выдается на 5 лет, а затем может быть продлен. Иностранцы с ним могут работать на всей территории России.

При приеме на работу временно проживающего иностранца запросите разрешение на временное проживание. Иностранец может работать только в том регионе, где он получил разрешение на временное проживание. Его выдают сроком на 3 года, как отметку в документе, удостоверяющем личность, или в виде отдельного документа. Когда срок разрешения заканчивается, иностранец получает вид на жительство или покидает страну.

Работники из Беларуси по трудовому статусу приравнены к гражданам нашей страны и при трудоустройстве предъявляют те же самые документы, кроме документов воинского учета. Правила приема на работу граждан Казахстана, Армении и Киргизии тоже были упрощены — они могут трудиться в России без разрешения на работу или патента.

Важно: граждане Беларуси, Казахстана, Армении и Киргизии, как и остальные иностранные граждане, подлежат миграционному учету

Права представителей

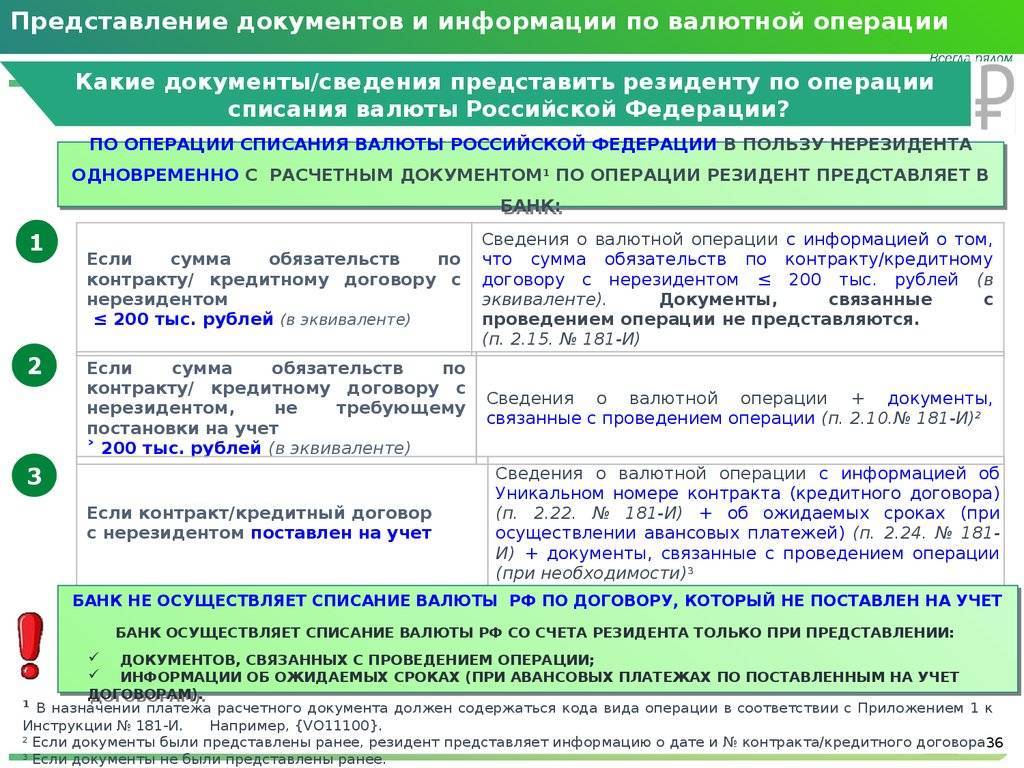

Права резидентов РФ закреплены статьями 14 и 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Открытие без ограничений в уполномоченных банках счетов (вкладов) в иноземной валюте.

- Юридические лица вправе рассчитываться через собственные счета, открытые в банках вне РФ.

- Юридические лица могут производить расчеты с физлицами-нерезидентами без применения счетов в реальных деньгах РФ по контрактам поштучной купли-продажи продукции, а также при оказании этим физическим лицам на землях РФ гостиничных, транспортных и иных услуг, предоставляемых населению.

- Юридические лица могут рассчитываться с гражданами-нерезидентами без применения счетов в иноземной наличной валюте и деньгах РФ за обслуживание самолетов заморских государств в аэроузлах, иностранных судов в морских и речных портах, а также при оплате нерезидентами аэропортовых, аэронавигационных и портовых сборов на землях РФ.

- Также юрлица могут производить без применения счетов в аккредитованных банках расчеты в иноземной наличной валюте и деньгах РФ с нерезидентами за обслуживание самолетов таких юрлиц в аэроузлах иноземных стран, судов таких юрлиц в заморских морских и речных портах, иного транспорта таких юрлиц во время его нахождения на землях иных стран, а также при оплате такими юрлицами аэропортовых, аэронавигационных, портовых пошлин и иных непреложных сборов на землях зарубежных стран, связанных с обеспечением работы таких юрлиц.

- Юрлица могут производить без применения банковских счетов расчеты в иноземной валюте и валюте РФ с пребывающими за границами РФ физлицами-резидентами, а также филиалами, резиденциями и иными подразделениями юрлиц, созданных согласно канонам РФ, и физлицами-нерезидентами по контрактам перевозки путников, а также расчеты в иноземной валюте и деньгах РФ с находящимися за пределами земель РФ физлицами-резидентами (нерезидентами) по соглашениям перевозки грузов, транспортируемых физлицами для семейных, частных, домашних и других нужд, не связанных с исполнением предпринимательской деятельности.

- Консульские учреждения, дипломатические представительства РФ и иные официозные представительства РФ, размещенные за пределами РФ, а также беспрестанные представительства РФ при межправительственных или межгосударственных организациях могут исполнять расчеты в реальной валюте с сотрудниками представительств без применения банковских счетов.

- Юрлица-резиденты РФ могут исполнять без применения банковских счетов расчеты в иноземной наличной валюте с пребывающими за границами РФ физлицами-нерезидентами по выплате жалованья работникам консульских учреждений, дипломатических представительств РФ и иных официозных представительств РФ, размещенных за границами РФ, а также беспрестанных представительств РФ при межправительственных и межгосударственных организациях, по выплате заработка служащим представительства юрлица-резидента, пребывающего за пределами земель РФ, по оплате или возмещению издержек, связанных с командированием работников на земли страны местонахождения учреждений, представительств и организаций и за ее границы, за исключением зоны РФ.

- Осуществление расчетов через личные банковские счета в любой иноземной валюте с проведением (если это нужно) конверсионной сделки по курсу, согласованному с аккредитованным банком, независимо от того, в какой иноземной валюте был открыт счет.

- Право ознакомления с актами проверок, исполненных агентами и органами валютной ревизии.

- Право обжалования действия (бездействия) и решения агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов и органов валютного контроля, в установленном законом порядке.

Особенности использования

Даже при том, что устройство тв-6 считается учебным, при работе на нем можно получить высокую точность и работать со сложными токарными операциями. Приводной механизм агрегата использует клиноременную передачу, поэтому требуется регулярная проверка натяжения ремня.

При такой несложной профилактической мере используется максимум мощности электродвигателя и обеспечивается продление срока службы работы. При ослаблении натяжения, легко отрегулировать ремни, ослабив гайки и выставив необходимый уровень натяжения.

Еще одна распространённая неисправность устройства, это вибрации при вращении шпиндельного узла, из-за ослабления винтового соединения. В такой ситуации требуется более квалифицированный ремонт, при возможном выходе из строя подшипников.

При выявлении зазоров в шпинделе, необходима шлифовка торцов. Но только в случае незначительных зазоров с радиальным и осевым характером.

Важно!

Станок имеет высокую надежность, при надлежащем уходе агрегат прослужит долгие годы, обеспечивая максимальную точность.

Вид на жительство в РФ — резидент или нерезидент в 2019 году

Вид на жительство в России автор Елена Попкова опубликовано Фев 9, 2019

Вопрос о том, является ли иностранный гражданин резидентом, важен не только для него, но и для его работодателя: от данного статуса зависят особенности налогообложения. Вид на жительство позволяет называться резидентом лишь при соблюдении ряда условий.

Разница между резидентом и нерезидентом: определение понятий. Что говорит закон РФ

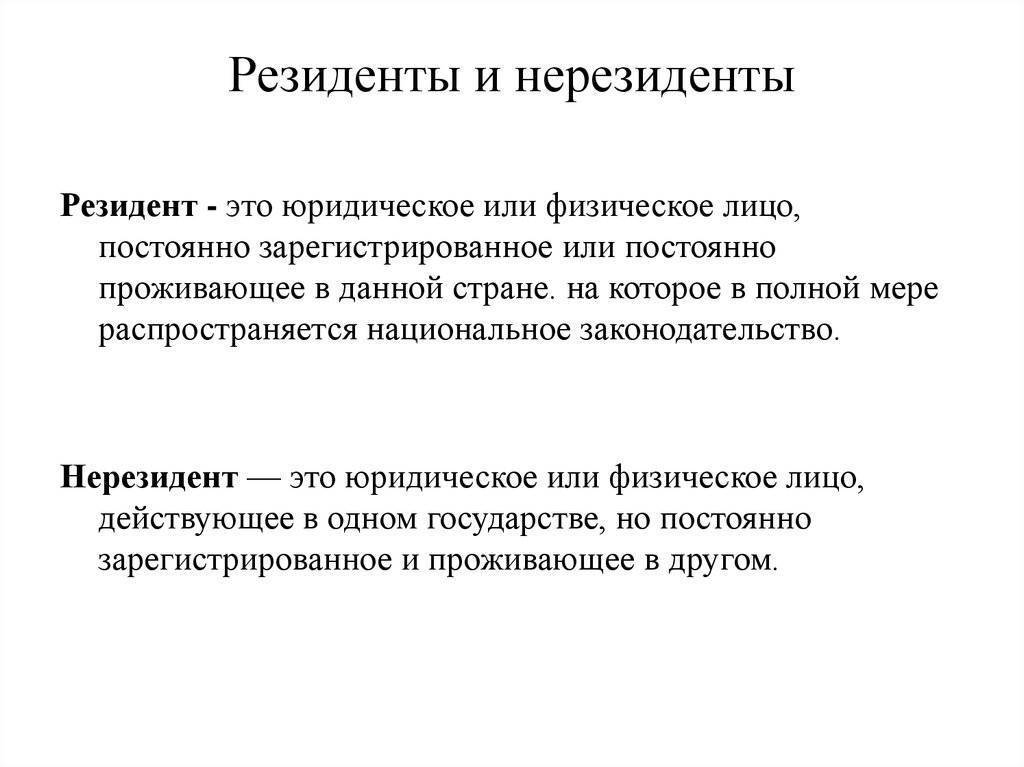

Согласно 2-му пункту 207-й статьи НК, к резидентам относятся физические лица, которые постоянно проживают на территории России. Для этого необходимо находиться в стране не меньше, чем 183 дня за последний год.

Этот срок не прерывается для таких случаев:

- Выездов за пределы РФ для лечения, если они продолжались меньше полугода;

- Обучения на тот же срок;

- Работы на морских углеводородных месторождениях.

Существуют определённые категории, которые признаются резидентами независимо от того, сколько времени они провели в стране:

- Российские военнослужащие;

- Сотрудники государственных и муниципальных органов.

Понятие резидентства иногда смешивают с гражданством, но это неверно. Если гражданин не живёт в России постоянно, он относится к нерезидентам. А иностранец, достаточно долго проживающий в стране, является резидентом.

https://youtube.com/watch?v=SrBmE1XQkh8

Фактически статус влияет на:

- Размер налоговой ставки;

- Необходимость сообщать о счетах в заграничных банках.

Особенности налогообложения в зависимости от статуса

Большинство доходов резидентов облагаются налогом по ставке 13%, но есть и исключения. Не нужно платить налог с:

- Пособий;

- Субсидий;

- Компенсаций;

- Алиментов;

- Стипендий;

- Грантов и т. п.

Для выигрышей в лотерею и доходов от банковских вкладов ставка увеличивается. Придётся заплатить 35% от полученной суммы.

Нерезиденты должны выплачивать 30% от доходов. Но для определённых категорий ставка снижается до 13%:

- Высококвалифицированных специалистов;

- Участников программы переселения соотечественников;

- Беженцев;

- Членов экипажей российских судов.

Разница в налоговой ставке значительная — больше, чем в два раза. Поэтому статус имеет такое значение.

К какой категории относится гражданин с внж рф. его права и обязанности

Вид на жительство — один из статусов, который может получить иностранец или человек без гражданства. Он оформляется не раньше, чем через год официального проживания (кроме некоторых категорий, имеющих право на ускоренное получение). По возможностям и ограничениям ВНЖ наиболее близок к гражданству.

Иностранец получает такие права:

- Легально проживать в стране в течение 5 лет;

- При необходимости продлить этот срок;

- Работать без оформления разрешения;

- Менять регион проживания в пределах РФ;

- Получать социальные выплаты;

- Пользоваться медицинской помощью по ОМС;

- Поступать в учебные учреждения или записывать туда своих детей;

- Служить по контракту в Вооружённых силах;

- Выезжать без оформления визы в страны безвизового режима;

- Возможность участвовать в выборах ограничена правом ания за кандидата в местные органы власти.

Но есть определённые обязанности:

- Регистрироваться по месту проживания (и уведомлять миграционные органы при переезде);

- Ежегодно подтверждать статус;

- Подавать на продление заранее (не позднее, чем за 2 месяца до истечения срока).

Невозможно однозначно сказать, вид на жительство это резидент или нет. Ответ определяется в каждом конкретном случае и зависит от того, сколько времени человек провёл в пределах страны. Как и в других случаях, необходимо прожить не меньше, чем 183 дня за последние 12 месяцев. Недолгие (до шести месяцев) выезды на обучение или лечение не прерывают этот период.

В случае с ВНЖ существует важный нюанс, связанный с налогами

Работодателю важно правильно рассчитать и уплатить НДФЛ за сотрудника

Если сумма окажется меньше необходимой, налоговая служба:

- Начислит недостающее;

- Насчитает пени;

- А в особо серьёзных случаях добавит штраф.

Поэтому для организации имеет большое значение, является ли сотрудник с ВНЖ резидентом. Пока он не прожил в России достаточно времени, невозможно гарантировать получение такого статуса.

Чтобы не возникло проблем с налоговой службой, применяют такую схему:

- Сначала отчисляют 30% от дохода,

- Когда сотрудник становится резидентом, появляется возможность пересчитать размер НДФЛ и вернуть излишне уплаченное.

Человек, оформивший вид на жительство, может быть как резидентом РФ, так и не резидентом. Статус определяется временем проживания в стране за последний год. От него зависит размер ставки НДФЛ.

Миграционный юрист г. Санкт-Петербург, высшее образование СПбГУ, путешественница. Автор статей на сайте MigrantVisa.ru

Налоговый и валютный резидент/нерезидент

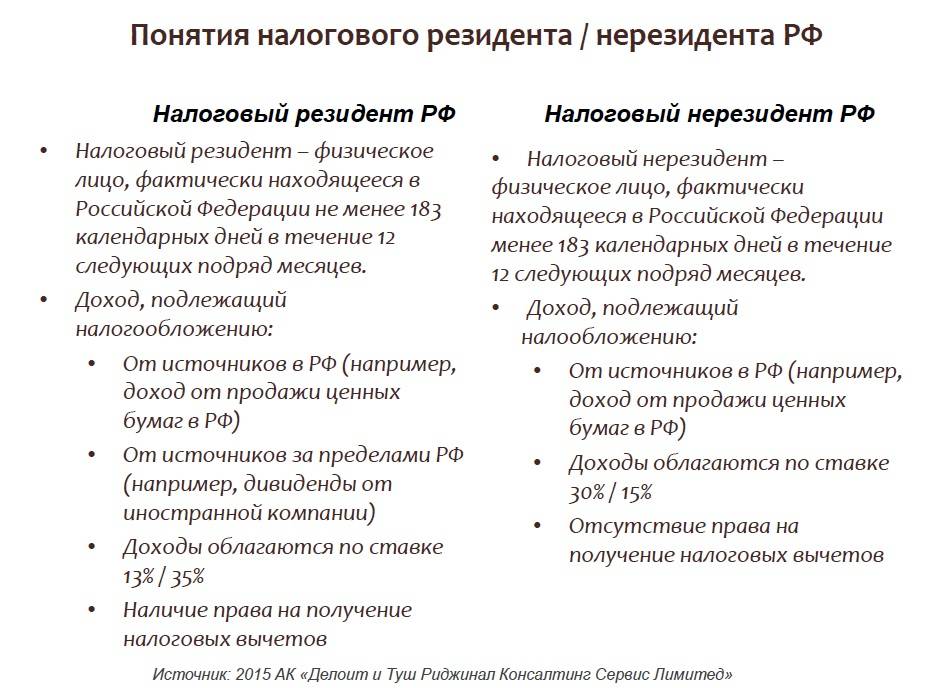

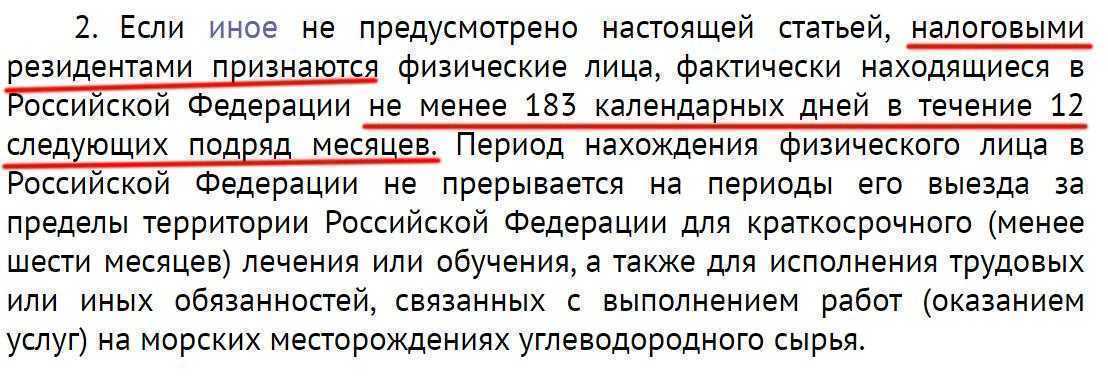

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Из определения следует, что статус налогового резидента может быть присвоен не только гражданам РФ, но гражданам иностранного государства. Также возможна и обратная ситуация, когда гражданин РФ может потерять статус резидента.

Как получить статус налогового резидента?

Итак, кто и как получает статус налогового резидента:

1. Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну).

2. Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней. По умолчанию они – налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента!

В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии. Отметок о пересечении границы в паспорте у таких граждан не будет. Выход – предоставить иное подтверждение нахождения на территории РФ, например – через работодателя (табель учета рабочего времени).

Предоставлять документы необходимо перед выводом денег и ценных бумаг с брокерского счета, а также на конец отчетного периода (конец года), т.е. перед каждым расчетом и удержанием НДФЛ.

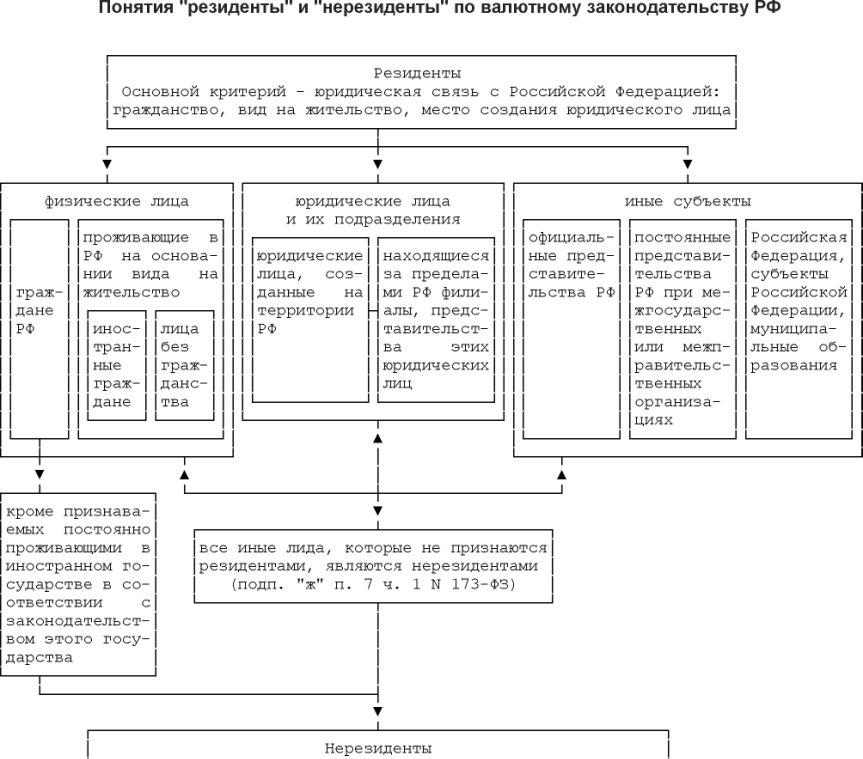

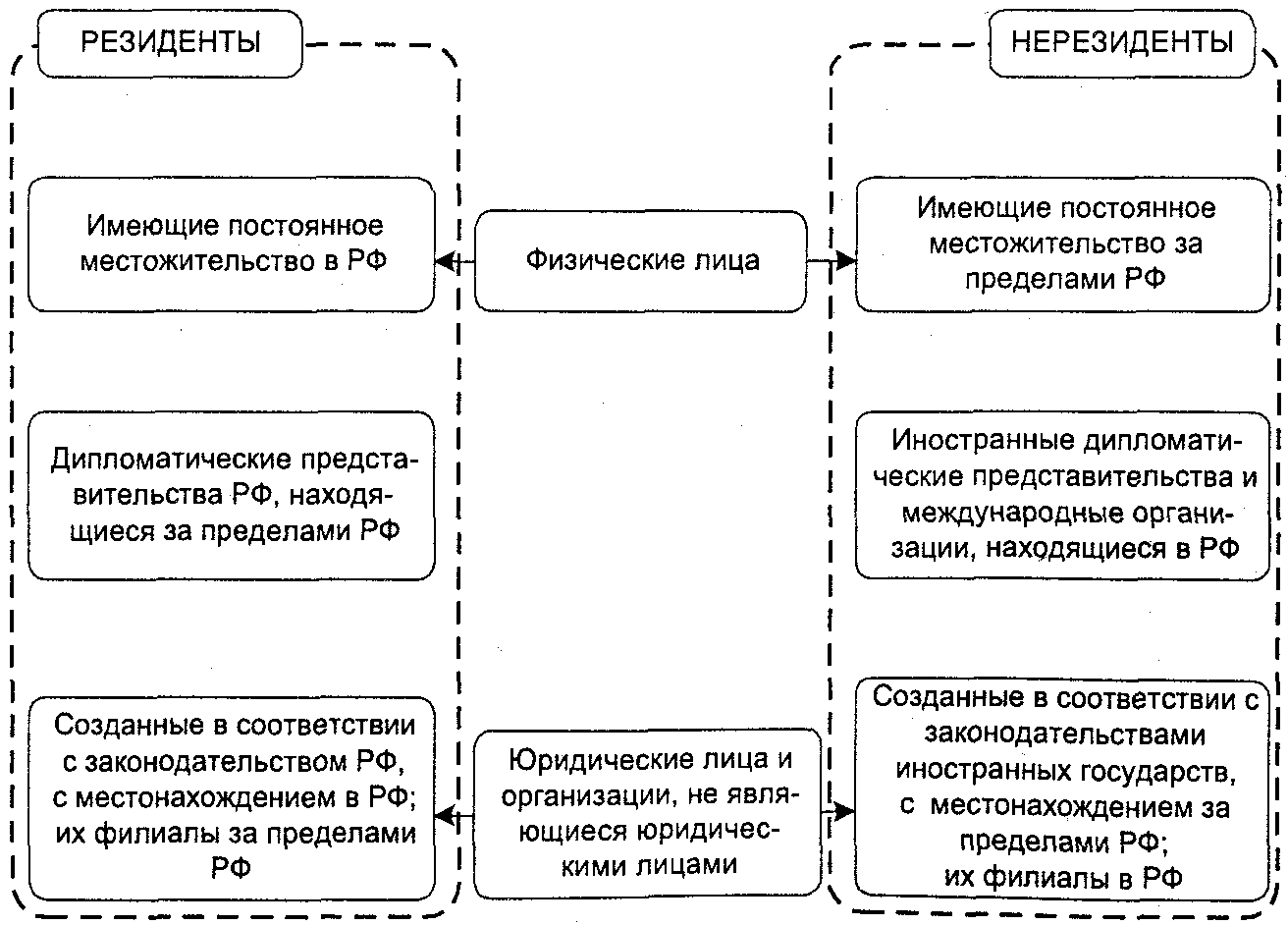

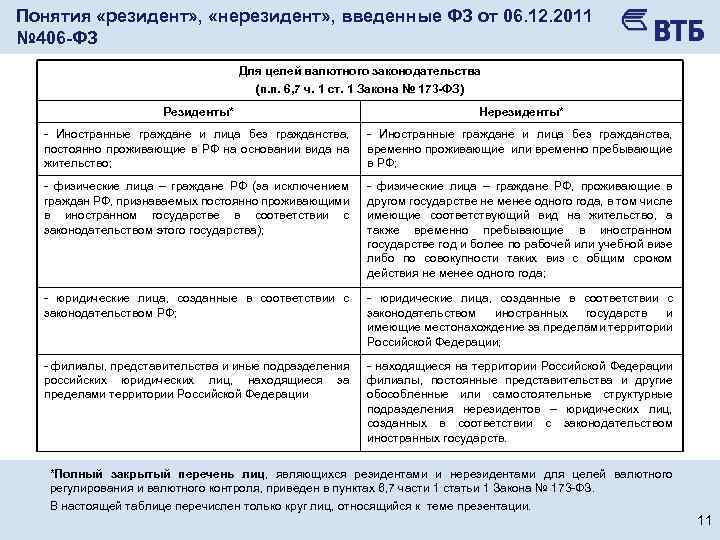

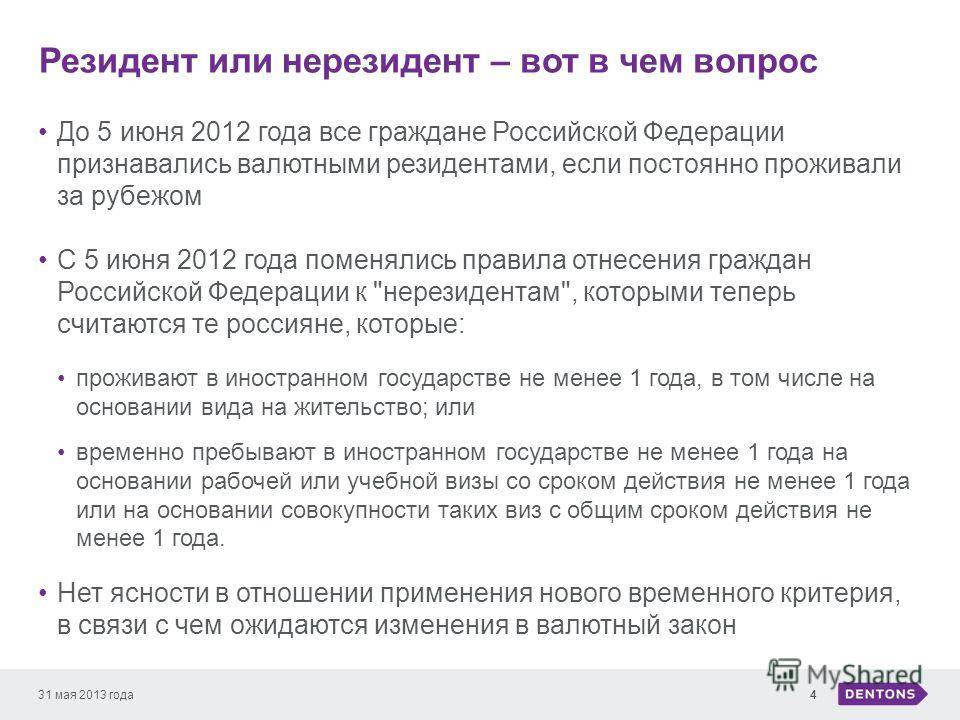

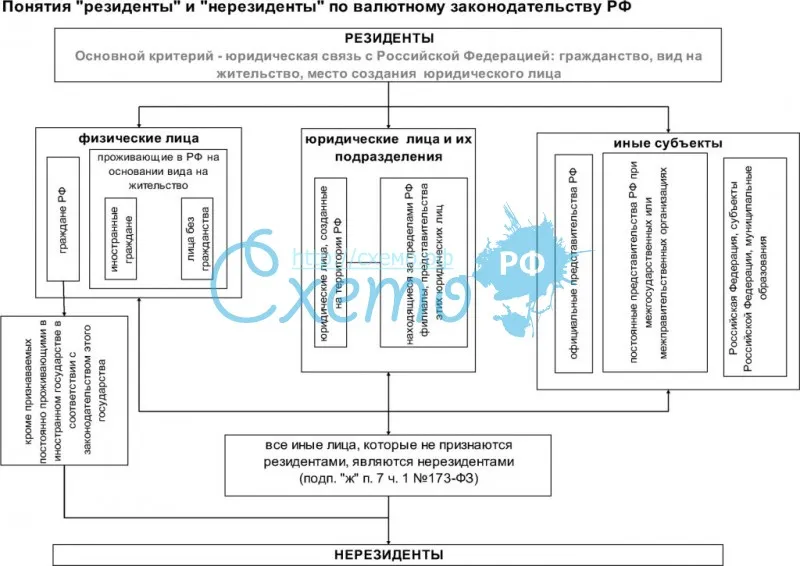

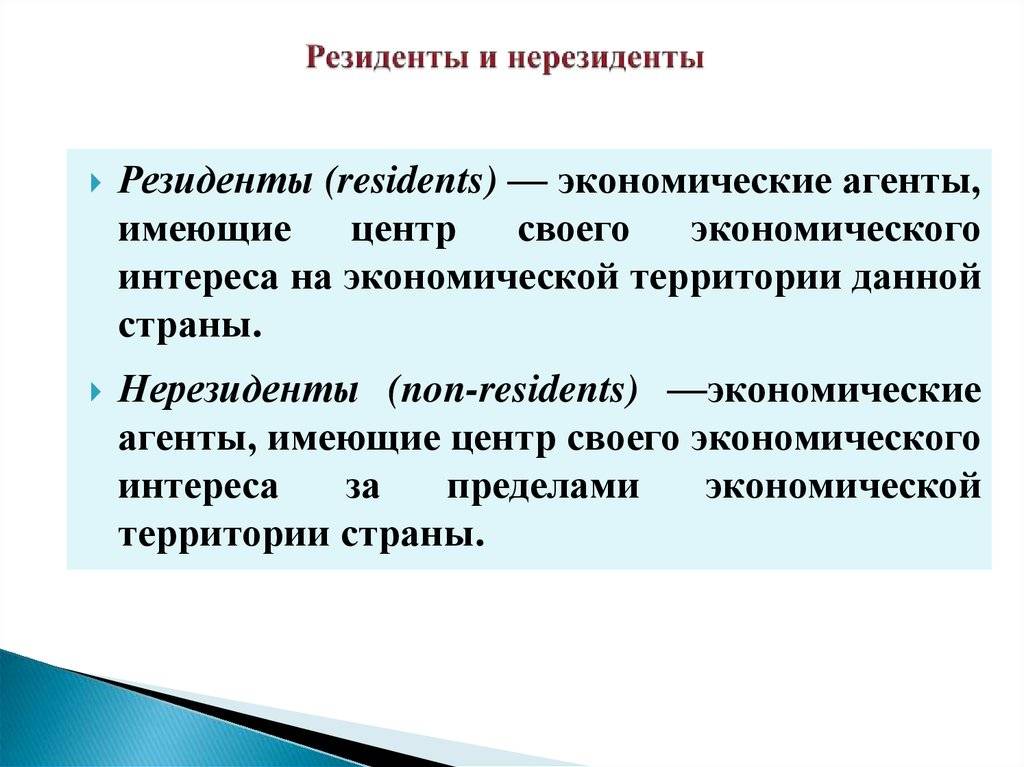

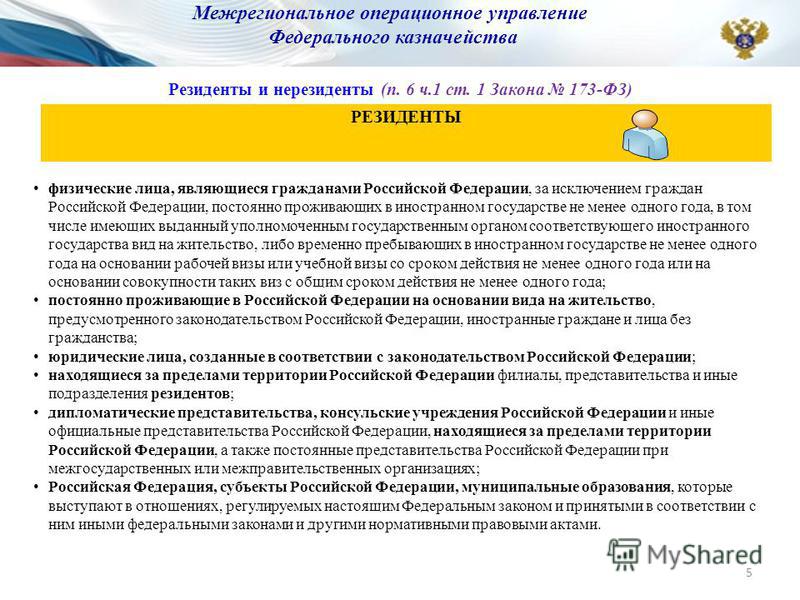

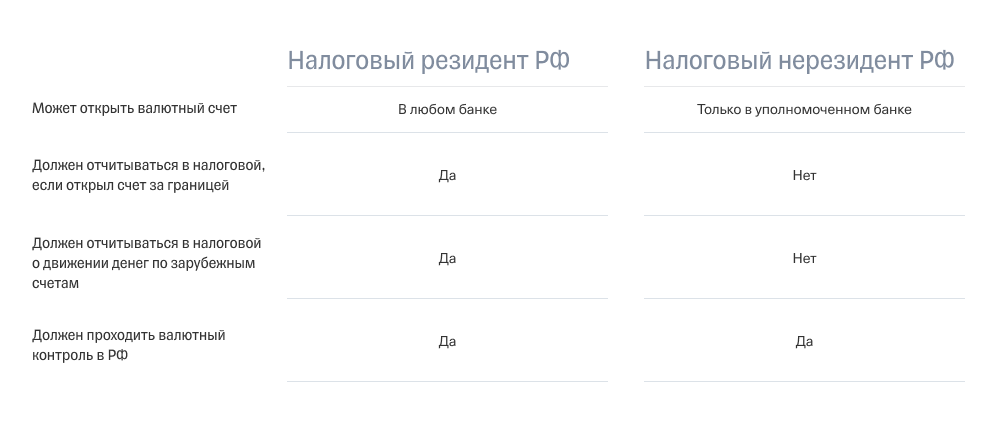

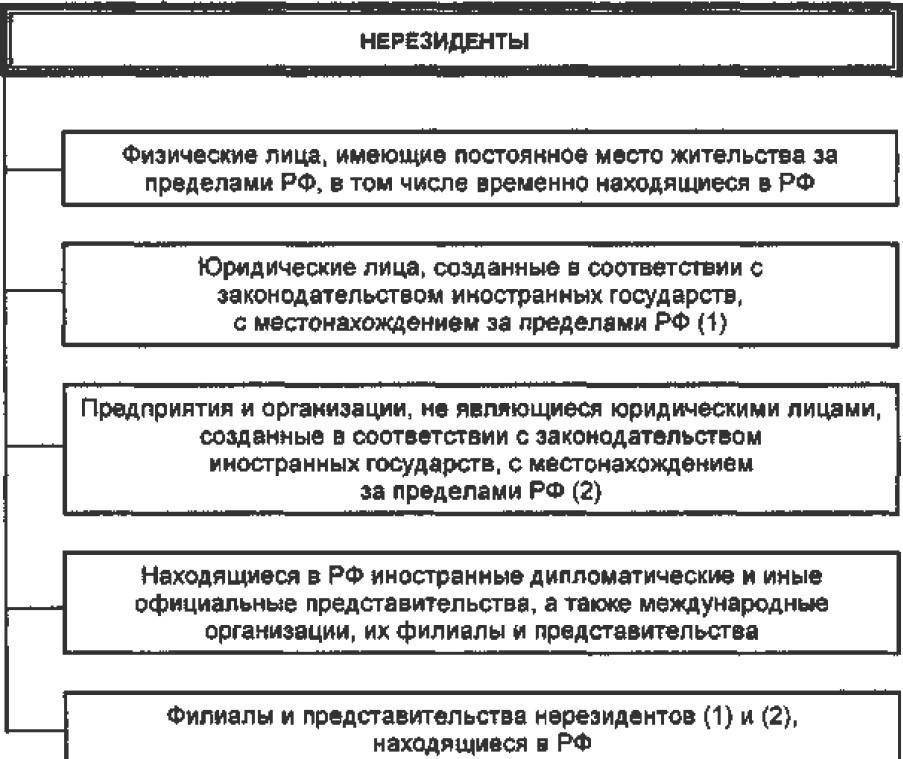

Валютные резиденты/нерезиденты

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» и определяет перечень операций, которые может осуществлять данное лицо с российской и иностранной валютой на территории РФ.

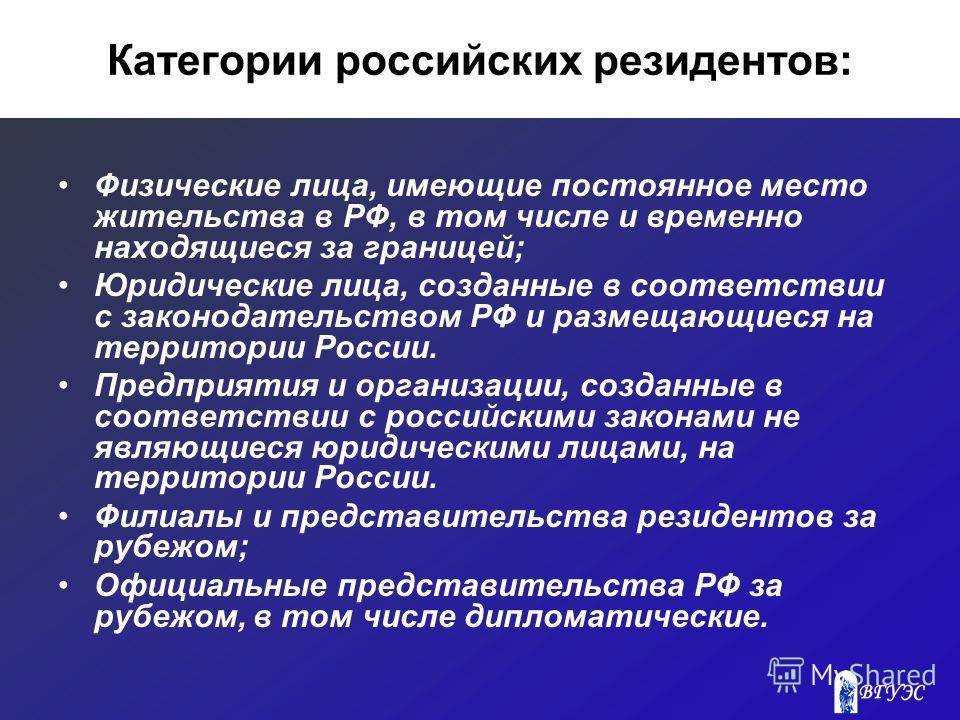

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- Российская Федерация, ее субъекты и муниципальные образования

Под валютными нерезидентами понимают иностранных физических и юридических лиц.

Законом наложены ограничения на банковские операции валютных резидентов и нерезидентов.

Налогообложение резидентов и нерезидентов

Налогообложение дохода, полученного от операций с ценными бумагами

- 13% для физических лиц – налоговых резидентов

- 30% для физических лиц – налоговых нерезидентов

- 20% для юридических лиц – резидентов.

- 20% для юридических лиц – нерезидентов

Налогообложение дивидендов:

- 13% для резидентов

- 15% для нерезидентов

Совершая операции на рынке ценных бумаг с акциями и облигациями, частные инвесторы рано или поздно сталкиваются с необходимостью уплаты налогов, а именно, налога на доходы физических лиц (НДФЛ).

В России доходы частных инвесторов на рынке ценных бумаг облагаются налогом по ставке 13%, а его расчетом занимается брокер. Но есть свои нюансы, которые могут стать неприятным сюрпризом

Виды налоговых вычетов – стандартные – применяются в отношении отдельных категорий налогоплательщиков. Не могут применяться в отношении доходов, полученных от операций с ценными бумагами. – социальные – налоговые вычеты на лечение, обучение, взносы по пенси – профессиональные – вычет, применяемый к отдельным видам деятельности. – имущественные – применение вычета связано с приобретением или реализацией имущества налогоплательщика

Кто имеет право получить ВНЖ

Прежде чем получить ВНЖ, иностранцу нужно будет оформить РВП (разрешение на временное пребывание), по которому в России ему нужно будет прожить не меньше года.

Исключениями будут являться следующие лица:

- Высококвалифицированные специалисты;

- Граждане Беларуси, Туркменистана;

- Носители русского языка;

- Лица, имеющие статус временного убежища и беженцы;

- Участники программы по переселению соотечественников.

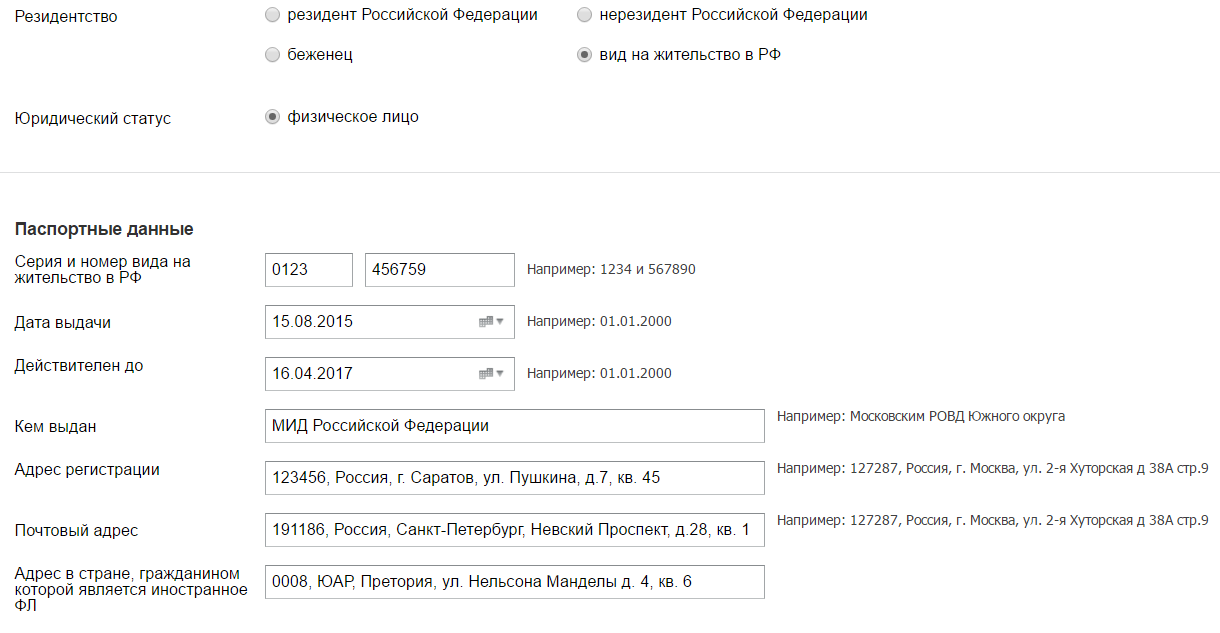

Указанные выше лица имеют право подать на ВНЖ без предварительного оформления РВП. Обратиться за оформлением ВНЖ нужно территориальное подразделение УВМ (управление по вопросам миграции) МВД РФ. К документам, необходимым для оформления ВНЖ относят:

- Заявление.

- Паспорт с его перевод на русский язык, заверенный у нотариуса. Паспорте должна быть отметка о РВП и временной регистрации в Москве.

- Справку, подтверждающую отсутствие опасных заболеваний, в т.ч. ВИЧ.

- Сертификат, подтверждающий сдачу экзамена на проверку знаний русского языка, законодательства РФ и истории России. Исключение составляют иностранцы, которые от сдачи такого экзамена освобождены.

- Четыре фото.

- Справку, подтверждающую доход.

- Квитанцию, подтверждающую оплату госпошлины.

Для оформления ВНЖ не потребуется предъявление ИНН. Но после получения ВНЖ в миграционное отделение нужно будет предъявить ИНН в срок до 1 года, поэтому иностранному лицу лучше заранее позаботиться о его получении.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

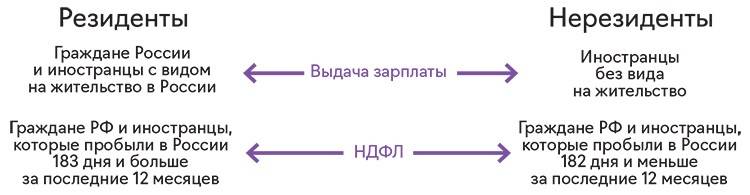

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Что дает вид на жительство иностранцу

Получение ВНЖ в Российской Федерации предоставляет его обладателю ряд прав. К ним относятся следующие.

- Возможность законно находиться в нашей стране весь период, пока действует ВНЖ. Этот документ выдаётся на срок до пяти лет. Если после этого возникает потребность в дальнейшем нахождении на территории РФ, то его можно продлить, вовремя подав необходимые для этого документы. Для тех, кто по каким-либо причинам не считает необходимым получать российское гражданство, наличие ВНЖ является самым удобным способом для того, чтобы проживать на территории нашей страны столько, сколько это необходимо.

- Возможность беспрепятственного перемещения по территории страны, не спрашивая на это разрешения ведающих вопросами миграции органов. При этом лишь следует помнить, что обладатель ВНЖ, как и любой гражданин РФ, обязан зарегистрироваться как по месту своего постоянного проживания, так и по прибытии в другой регион. Сделать это он должен в обусловленный законом срок, так как в противном случае, его ждёт административное наказание, вплоть до выдворения из страны.

- Возможность покидать пределы нашей страны и возвращаться в Россию без оформления каких-либо дополнительных документов для этого. Количество въездов и выездов не ограничивается.

- Беспрепятственное трудоустройство, не требующее предоставления каких-либо дополнительных документов, например, о том, что лицо в достаточной степени владеет русским языком.

- Возможность получения медицинской помощи в том объёме, в котором она предоставляется гражданам РФ.

- Право дать образование своим детям в российских школах и вузах.

- После выработки определённого стажа и достижения пенсионного возраста, иметь возможность оформить и получать пенсию.

- Возможность получения кредита, выбрав для этой цели один из российских банков.

Наконец, наличие ВНЖ открывает его обладателю возможности для получения российского гражданства, которое можно оформить в установленном законом порядке. Получение ВНЖ не означает, что его обладатель должен отказаться от гражданства своей страны, оно за ним сохраняется.

Рассмотрение документов на получение ВНЖ занимает до полугода, после чего лицу, ходатайствующему об этом, даётся положительный или отрицательный ответ. В отдельных случаях, предусмотренных миграционным законодательством, рассмотрение документов проходит быстрее.

Как определить статус налогового резидента

Как отследить момент изменения налогового статуса и какие дни учитывать при исчислении срока пребывания на территории РФ? Резидентами, согласно российскому законодательству (п. 2 ст. 207 НК), признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Соответственно, принадлежность работника к разряду нерезидентов определяется по противоположному принципу: это физические лица, фактически находящиеся в РФ менее 183 дней в течение следующих подряд 12 месяцев. Здесь необходимо уточнить, что нерезидентами могут быть как граждане иностранного государства, так и граждане РФ. В «группе риска», например, граждане России, работа которых связана с частыми командировками за границу. Может случиться так, что период их нахождения на территории РФ будет менее полугода. Тогда статус налогового резидента они утрачивают.

Определяя понятие «резидент», законодатель установил необходимость отслеживать нахождение лица на территории РФ в течение следующих подряд 12 месяцев. При этом совершенно не обязательно брать в расчет именно календарный год, что подтверждено в письме Минфина от 25 декабря 2007 года № 03-04-06-01/453. Это может быть период, начавшийся, например, 5 апреля 2007 года и закончившийся 4 апреля 2008 года.

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию, и заканчивая днем, следующим за днем отъезда. Таким образом, при определении налогового статуса имеют значение фактические дни нахождения физического лица в нашей стране, то есть учитываются все дни, в которые указанное лицо находилось на территории государства, включая дни приезда и отъезда (письмо Минфина от 3 июля 2008 г. № 03-04-05-01/228).

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ, о чем напомнили эксперты Минфина в письме от 26 июня 2008 года № 03-04-06-01/182. Причем в отличие от указанного выше 12-месячного периода, при исчислении 183 дней не обязательно учитывать только дни, последовательно идущие друг за другом. Данный срок может складываться из нескольких отрезков времени.

Как подтвердить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

https://glavkniga.ru/situations/k509418

http://sudsistema.ru/category-7/nerezident-rf-kto-eto.php

https://edunavi.ru/rezident-nerezident-chto-eto.php

https://c-c.su/yurist/rezident-i-nerezident-kto-eto-v-chem-otlichiya-3

https://www.ippnou.ru/print/004764/

http://nalogiexpert.ru/zakonodatelstvo/kak-uznat-yavlyaetes-li-vy-nalogovym-rezidentom-rf.html