Иммиграция на Кипр

Если есть планы остаться на Кипре навсегда, первоначально необходимо получить Pink Slip — визу временного резидента. Она полагается тем, кто едет на учебу, лечение или в качестве гостя. Стоимость Pink Slip 140 евро. Через год визу можно продлить уже за 70 евро, если не было нарушений визового режима. Обладатель Pink Slip должен находиться на острове не менее 182 дней в году. Если иностранец отсутствовал более 90 дней подряд, визу придется оформлять заново.

Чтобы получить Pink Slip, необходимо подготовить и подать в посольство Республики Кипр по месту жительства:

- Действующий загранпаспорт и копию всех страниц. То же самое на членов семьи.

- Анкету.

- 4 фотографии установленного образца.

- Документы, подтверждающие права на недвижимость. Если собственного дома или квартиры на острове нет, необходимо арендовать.

- Справку о наличии на счету не менее 15 тыс. евро на одного человека. Если заявитель едет с супругой (супругом), на него дополнительно потребуется не менее 10 тыс. евро. На каждого из детей — по 5 тыс. евро. Если едет несколько человек, на каждого открывается именной расчетный счет в банке.

- Медицинские полисы на каждого члена семьи.

- Гарантию от банка сроком на 2 года и более.

- Свидетельство о браке, его перевод с нотариальным заверением и апостилем.

Предоставляются свидетельства о рождении детей с переводом и заверением.

При наличии детей необходимо составить на английском языке и заверить в суде Кипра заявление, что подрастающее поколение будет проживать с родителями. В учебном заведении берется справка, что дети там будут получать образование.

ПМЖ на Кипре

Прожив на острове не менее 5 лет со статусом ВНЖ, можете подавать документы на ПМЖ. Срок действия долгосрочной визы 5 лет. Перечень документов при этом мало отличается от списка, оформляемого при получении вида на жительство, но есть и отличия. Дополнительно предоставляются:

- Справка о наличии ВНЖ.

- Подтверждение, что заявитель ежегодно получает доход в размере не меньше 30 тыс. евро. Источник получения дохода должен находиться за пределами острова.

- Биография заявителя в кратком изложении.

- Справка, подтверждающая отсутствие проблем с законом в стране постоянного проживания.

Важно: претендент на ПМЖ должен иметь на счетах в банках Кипра уже не 15 тыс. евро, а 30 тыс. Возрастает и сумма государственной пошлины — 500 евро

Решение по заявлению будет принято в течение 2 календарных месяцев

Возрастает и сумма государственной пошлины — 500 евро. Решение по заявлению будет принято в течение 2 календарных месяцев.

Гражданство Кипра

За последние годы правительство Республики постаралось сделать все возможное, чтобы привлечь на свою территорию как можно больше обеспеченных людей. И уже необязательно жить на острове 7 и более лет безвыездно, чтобы претендовать на получение гражданства.

Получить заветный паспорт можно, если:

- Инвестировать в экономику страны 5 млн евро и более. Это может быть и недвижимость, и покупка гособязательств или действующего предприятия.

- Стать акционером компании, отчисляющей ежегодно в бюджет острова не менее 500 тыс. евро в течение 5 лет и более.

- Открыть на острове банковский счет на сумму свыше 3 млн евро.

Северная часть Кипра считается спорной территорией между Республикой Кипр и Турцией. Здесь, чтобы получить ВНЖ, достаточно приобрести любую недвижимость.

Статусы Domicile и Non-Domicile: в чем разница и преимущества?

Статусы Domicile и Non-Domicile на Кипре относятся к налоговому резидентству и имеют определенные различия.

Налоговые резиденты Кипра имеют ряд налоговых преимуществ и могут находиться в двух статусах: Domicile и Non-Domicile

Статус Domicile предполагает, что человек является налоговым резидентом Кипра и обязан платить налог на свой доход, полученный в любой точке мира. Однако если доход получен в стране, с которой Кипр имеет соглашение об избежании двойного налогообложения, то Кипр не будет начислять налог на этот доход. В целом, налоги на доходы физических лиц в Кипре выше, чем во многих других странах.

Статус Non-Domicile, с другой стороны, предоставляет определенные налоговые преимущества, особенно для иностранных граждан. Человек с этим статусом не обязан платить налог на доходы, полученные за пределами Кипра, даже если он является налоговым резидентом Кипра. Это делает Кипр привлекательным местом для инвесторов и предпринимателей, работающих за рубежом.

Для получения статуса Non-Domicile необходимо удовлетворять определенным условиям и правилам, установленным законодательством Кипра. В целом, чтобы стать Non-Domicile на Кипре, необходимо прожить на острове не менее чем 60 или 183 дня в году, а также продемонстрировать свои намерения по установлению постоянного места жительства на Кипре.

Важно отметить, что статусы Domicile и Non-Domicile могут влиять на налоговую обязанность и сумму налоговых платежей на Кипре, поэтому необходимо обратиться к профессионалам, специализирующимся на налоговом праве, для получения более подробной информации и консультаций

Статус Domicile

Domicile — лицо, родившееся на Кипре и/или прожившее 17 из 20 последних лет. Данный статус предоставляет некоторые финансовые преимущества для резидентов, которые имеют статус налогового резидента Кипра и считаются «домашними» на острове.

Во-первых, резиденты со статусом Domicile освобождаются от уплаты налога на доходы, полученные за пределами Кипра в стране, с которой подписано соглашение об избежании двойного налогообложения. Это означает, что если вы являетесь налоговым резидентом Кипра со статусом Domicile, вы не будете облагаться налогом на доходы, полученные за границей, даже если эти доходы переводятся на ваш счет в стране.

Во-вторых, резиденты со статусом Domicile могут пользоваться налоговыми льготами, касающимися наследства и подарков. Например, если вы передадите свою недвижимость в наследство своим наследникам, которые также являются резидентами со статусом Domicile на Кипре, они будут освобождены от уплаты налога на наследство.

Третье преимущество заключается в том, что резиденты могут получить налоговые льготы на доходы от инвестиций, полученные на Кипре. Это может включать снижение налоговой ставки на доходы от инвестиций или полное освобождение от налогов на доходы от некоторых инвестиционных продуктов.

В целом, статус Domicile может предоставить налоговые преимущества для резидентов, которые считают Кипр своим домом и имеют на этом острове значительное наличие имущества и связи. Однако получение этого статуса требует соответствующих юридических услуг и финансовых инвестиций, поэтому необходимо обратиться к компетентным специалистам для получения консультации и помощи.

Статус Non-Domicile

Статус нерезидента-недомицилированного лица (Non-Domicile) — это налоговый статус, который может быть выгоден для тех, кто живет и работает на Кипре, но не является кипрским налоговым резидентом.

Статус налогового резидента Кипра не домицилий позволяет получить ряд преимуществ

Главное преимущество статуса Non-Domicile заключается в том, что налогообложение доходов за пределами Кипра ограничено налогом в размере 20%, в то время как налог на доходы на Кипре может достигать 35%. Это означает, что если у вас есть доходы, заработанные за пределами Кипра, вы можете избежать высоких налоговых ставок внутри страны, оставаясь в полном соответствии с законодательством о налогообложении Кипра.

Кроме того, нерезидент-недомицилированный статус также может иметь другие преимущества, такие как освобождение от налога на капиталовложения, освобождение от налога на наследство и подарки, а также низкий налог на доходы от сдачи в аренду недвижимости.

Для получения статуса Non-Domicile на Кипре вы должны провести не более 183 дней в году на Кипре и не иметь кипрского гражданства. Однако чтобы получить более точную информацию и профессиональный налоговый совет, рекомендуется обратиться к лицензированному налоговому консультанту на Кипре.

Отчетность и налоговый контроль

Стремясь к прозрачности и максимальной простоте фискального режима, кипрское руководство постаралось и отчетность сделать необременительной. По итогам года коммерческая структура обязана позаботиться о предоставлении двух пакетов отчетной документации:

- финансовой – в Регистрационную палату (Registrar of Companies);

- налоговой (Tax Return) – в соответствующие фискальные инспекции (Inland Revenue Department).

В основной перечень фискальной отчетности вошли:

- декларация о прибыли – и расчет авансовых платежей по налогу до 31 августа;

- отчет о доходах и величине НДФЛ до 31 июля;

отчет о размере оборонного взноса (сроки зависят от вида получаемого дохода);

декларация о приросте капитала (в течение 30 дней после совершения сделки).

В 2019 году был изменен закон о формировании отчетов и уплаты обязательств для компаний, исчисляющих налог на прибыль на Кипре. Теперь юридические лица обязаны определять авансовый размер будущего налога (Temporary tax return form) и оплачивать его двумя траншами до 31 июля и 31 декабря текущего отчетного периода.

Примечательно, что предприятию грозит штраф, если при окончательном расчете 1 августа следующего года окажется, что авансовая сумма меньше окончательного размера налога более чем на 25%.

Для получения доступа к системе электронной отчетности нужно зарегистрироваться на и получить усиленную ЭЦП.

Несмотря на то, что лояльное отношение к взиманию налогов – принципиальная позиция республики, ее правительство понимает, что необходимо ужесточать контроль в тех сферах, где нарушения наиболее вероятны. Для продвижения в этом направлении планируется в течение 2019 года:

- повсеместно внедрить банковские терминалы для расчета карточками;

- ввести сплошное декларирование доходов, даже теми лицами, чья прибыль под обложение не подпадает;

- ужесточить законодательство в сфере исчисления и уплаты НДС и контроля за фиктивными компаниями.

Для упрощения администрирования налогов разрабатывается новая электронная система.

Бизнес-культура Кипра

Некоторые эксперты высказывают мнение, что Кипр был принят в ЕС только из-за своего географического положения. В его портах останавливаются суда, идущие в Африку, Азию и обратно. Сюда же приезжают расставаться с миллионами многочисленные скучающие туристы, не желающие тратить дни на длительные перелеты на более дальние курорты типа Маврикия или Мальдив.

Бизнес на острове полностью соответствует его месторасположению. Процветают отели, рестораны, гостиницы все, что способно привлечь туристов в прибрежной зоне. Гористая местность препятствует активному освоению срединной части Республики.

В отношении киприотов необходимо упомянуть:

- Они не желают заниматься черной работой. Все, что связано с уборкой, кладкой кирпича и т. д. выполняют выходцы из Средней Азии, бывшего СССР и Болгарии.

- Для бизнеса свойственна преемственность. Здесь не принято менять специальность. Если все в семье были пекарями или рестораторами, то с большой долей вероятности дети и внуки продолжат традицию.

Особенности бизнеса на Кипре: Особый режим для Интеллектуальной собственности (ИС) на Кипре

Продажа и использование нематериальных активов, таких как бренд, программы, технологии – важный и ценный источник дохода. Но в этой же сфере требуется и серьёзная защита прав, как на сам актив, так и на доход от него.

Кипр внедрил новое законодательство посвященное защите и использованию интеллектуальной собственности (IP – intellectual property), которое помогает развиваться сектору ИС, как в плане разработок, так и в плане лицензирования.

На данный момент ваша интеллектуальная собственность может попадать под переходный период или уже подчиняться новым правилам.

По действующим правилам, позволяется исключать из налогообложения 80% от нетто-дохода, после вычета прямых затрат, таких как амортизация или выплаты процентов. В случае потерь, перенести можно лишь 20%.

Таким форматом будут пользоваться до 30 июня 2021 года те, кто попадает в одну из категорий:

- Нематериальный актив был приобретен до 2 января 2016 года;

- Актив был приобретён от прямо или косвенно связанного лица в период с 2 января 2016 года по 30 июня 2016, и во время покупки, актив уже попадал под действие льготного режима для IP;

- Или же актив был приобретён от независимого лица или разработан в период с 2 января по 30 июня 2016 года.

Только активы, которые к 30 июня 2016 года генерировали прибыль или были закончены в производство смогут попасть на переходный период. Остальные же сразу попадают под новое законодательство. В нём есть следующие понятия:

- Учитываемыми нематериальными активами (Qualifying intangible asset) считаются патенты, компьютерные программы и иные активы класса ИС, которые являются не очевидными, применимыми и новаторскими. При этом актив используется для содействия бизнесу и не создаёт годовой доход более 7 500 000 евро или 50 000 000 евро для группы компаний.

- Бренды, торговые знаки, права на изображения и иная интеллектуальная собственность не считаются «Учитываемыми нематериальными активами».

- Учитываемыми прибылями (Qualifying profits) является доля общих доходов, с учётом расходов.

- Общий доход (Overall income) считается из нетто-дохода от нематериального актива, за вычетом прямых расходов (амортизации, расходов на разработку и т.п.). 80% от общего дохода считаются вычитаемыми из налогообложения.

- Учитываемыми расходами (Qualifying expenditure) считают траты на разработку продукта, на его улучшение, и все те расходы, которые прямо связаны с активом (зарплаты разработчикам, затраты на оборудование). В то же время покупка зданий, приобретение нематериального актива не может считаться учитываемым расходом.

- К каждому нематериальному активу требуется вести отчётность по доходам и расходам, чтобы получить бонусы, которые предлагает новый режим.

Гораздо интереснее, посмотреть на правила в цифрах. Если кипрская компания выдала лицензию компании в третьей стране (к примеру, в Эстонии), то спустя год получает выплату роялти. Предположим, это 100 000 евро.

При переводе из Эстонии на Кипр, роялти не облагается налогом.

Предположим, что прямые расходы составили 20 000 евро. Это значит, что у нас 80 000 евро попадает под налог. Но вначале происходит 80% налоговый вычет или 64 000 евро.

Для налогообложения остаётся 16 000 евро. Выплата по налогу на прибыль (12,5%) составит 2 000 евро. Или 2% от всей суммы.

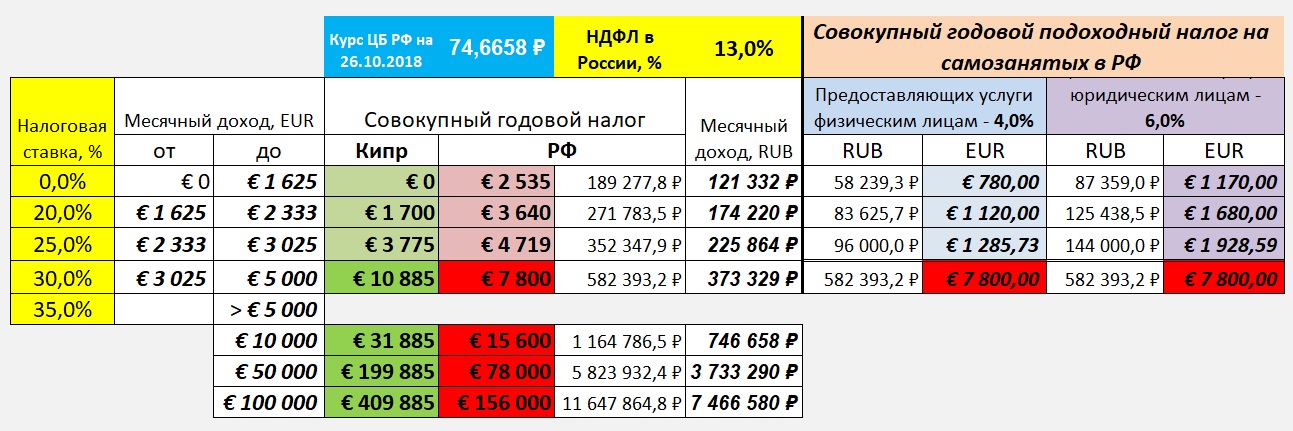

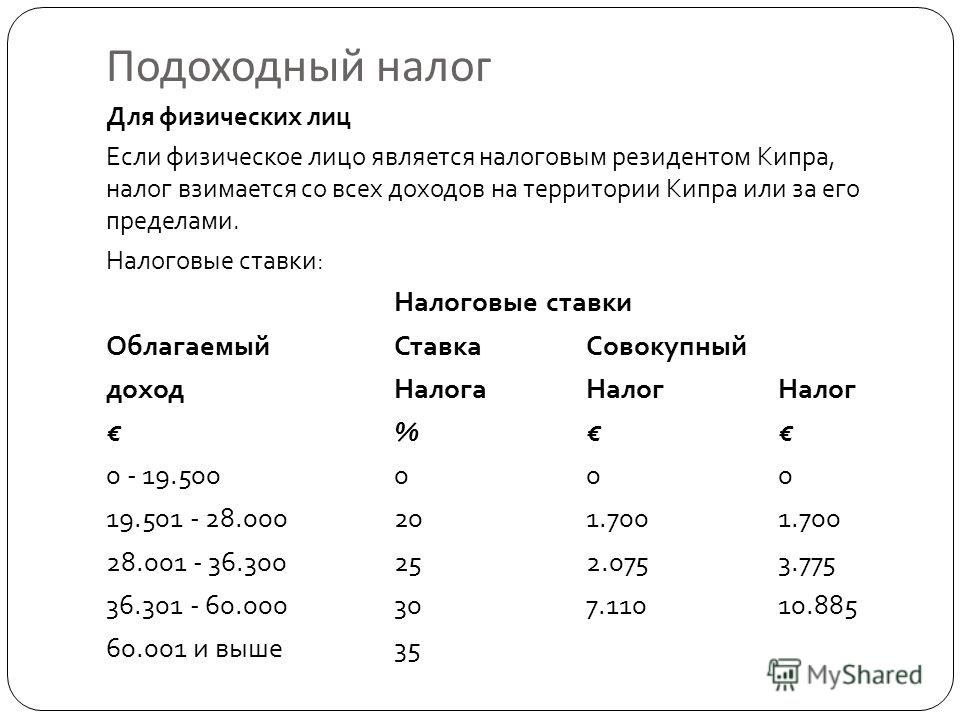

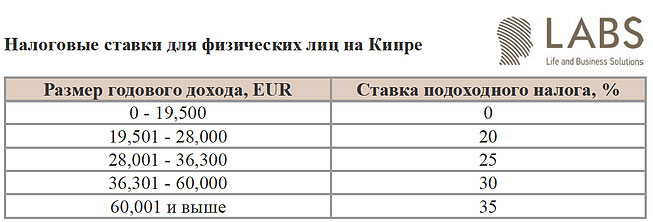

Подоходный налог для налоговых нерезидентов

Нерезиденты уплачивают пошлину со всех видов доходов: заработных плат, пособий, льгот, пенсий, прибыли от сдачи в аренду местной недвижимости. Кипр ввел новые льготы по освобождению от налогов в размере 50% и 20% для физических лиц-нерезидентов, которые трудоустраиваются на Кипре.

Льготы были введены в соответствии с Законом о подоходном налоге (поправка) (№ 6) от 2022 года, который был опубликован в Официальном вестнике 26 июля 2022 года. Новые льготы, кратко изложенные ниже, заменяют предыдущие аналогичные льготы в целом более выгодными условиями.

Так, из налоговой базы можно вычесть 20% от заработной платы (но не больше € 8550 в год), а если годовой доход превышает € 100 000— 50%. Первая льгота действует 5 лет, вторая — 10, они не объединяются.

Также существует налоговый вычет на доход от сдачи недвижимости (20%) и социальные платежи (до 1/5 налогооблагаемого дохода).

Освобождаются от налогообложения:

- прибыль от продажи ценных бумаг;

- доходы, полученные от деятельности постоянного представительства за рубежом;

- вознаграждение за оплачиваемые услуги, оказанные в срок, превышающий 90 дней, за пределами Кипра работодателю; который не является резидентом Кипра, или оказанные постоянному представительству работодателя, являющегося резидентом республики;

- единовременные выплаты в связи с выходом на пенсию или компенсации в случае получении травмы или смерти;

- доходы от дивидендов;

- процентный доход.

Почему Кипр

Вариантов вывода капитала множество – сегодня по всему миру разбросаны страны, которые предоставляют низкие налоговые ставки, обеспечивают конфиденциальность и многие другие условия комфорта. Несмотря на разнообразие, россияне традиционно предпочитают Республику Кипр.

Регистрация фирмы на европейском острове позволяет получить все необходимое для создания международной компании недалеко в пределах ареала обитания, а не где-то далеко за океаном. Стабильная история, которая является, пожалуй, главным преимуществом, пошатнулась лишь раз – во время кризиса 2012-2013 гг. С тех пор репутация была восстановлена, а банки предприняли необходимые действия для защиты своих клиентов. Другое преимущество – низкие налоговые ставки. Это первопричина обращения к услугам гостеприимного острова.

Как открыть новый бизнес на Кипре

Тем, кто решил открыть фирму на Кипре, следует учесть несколько нюансов:

- на некоторые виды деятельности могут потребоваться разрешения/лицензии от уполномоченных органов. Так, для открытия кафе — местных органов власти, Министерства здравоохранения, гостиницы — Кипрской туристической организации, школы — Министерства образования. Процесс получения лицензии занимает в среднем от 5 до 7 рабочих дней;

- для ускорения процесса желательно трудоустроить у себя в компании как минимум 3—5 местных жителя.

Оформление бизнеса на Кипре включает ряд операций: необходимые согласования и сбор пакета бумаг, регистрация фирмы на Кипре с открытием счета в местном банке, постановка на учет.

Определившись с направлением бизнеса нужно зарезервировать уникальное название новой компании. Оно не должно включать некоторые слова (King, International и др.). Для фирм с ограниченной ответственностью — обязательно присутствие аббревиатуры LTD. После выбора названия следует получить предварительное согласие, обратившись в , уплатить пошлину — 30 евро.

Подготовка документов

При основания новой компании требуется подготовить минимальный пакет бумаг для кипрского регистратора:

- учредительные документы — устав компании, учредительный договор. Стандартного шаблона нет. В них должны быть отражены уставный капитал, вид планируемой деятельности, директорат, секретарь, акционеры, юридический адрес (собственное или арендованное помещение) и др.;

- лицензии на вид деятельности (при необходимости);

- копии свидетельств личности директоров.

Документы должны быть на греческом языке и заверены подписью адвоката, внесенного в спецреестр. Клиент получает англоязычный перевод документа, заверенный регистратором.

При регистрации онлайн понадобятся:

- сканы учредительных документов;

- список директоров, секретарей — форма НЕ3;

Скачать (PDF, 267KB)

адрес фирмы — форма НЕ2;

Скачать (PDF, 99KB)

декларация адвоката;

Как зарегистрировать компанию

Регистрацию фирмы осуществляют по обычной процедуре или через сайт При подаче документов следует уплатить комиссию — 105 евро, налог за год (0,6 % от задекларированного капитала), 60 евро за оформление бумаг. Средние сроки регистрации — 15—20 дней. При уплате срочного тарифа (100 евро) — от 3 до 6 дней.

После регистрации основатели получают официально заверенные подтверждающие документы:

копия устава;

свидетельство о регистрации;

Документы, без которых не обойдется ни одна частная фирма на Кипре, можно получить после уплаты пошлины в 220 евро:

- комплект заверенных копий учредительных документов с апостилем;

- сертификат о директорах;

сертификат об адресе;

сертификат о составе акционеров.

При желании можно заказать дополнительное число заверенных копий — по 20 евро за сертификат и 60 евро за устав. Владелец может изготовить печать по утвержденному образцу.

Стоимость регистрации компании на Кипре в среднем составляет от 1 200 до 1 500 евро, при использовании услуг посредников и юристов — до 3 000 евро и выше. Ежегодно (до 30 июня) нужно выплачивать регистрационный сбор в 350 евро.

В течение 18 месяцев после выдачи документов необходимо провести собрание акционеров.

Открытие банковского счета

После того как комплект документов получен на руки, можно отправляться в один из банков Кипра для открытия счета. Среди банков, в которых обслуживание компаний на Кипре наиболее выгодно, можно назвать Bank of Cyprus, HELLENIC, Piraeus Bank.

Инструкцию о заполнении форм и списке бумаг можно получить непосредственно в банке. Реквизиты банк предоставляет в день подачи всех бумаг. Счет можно использовать в полном объеме через 7—14 рабочих дней, в зависимости от банка.

Постановка компании на учет в качестве налогоплательщика

Компании с правом юридического лица должны обратиться в Налоговый департамент для постановки на учет (возможна регистрация онлайн при наличии электронной подписи). Процедура бесплатная и занимает 1—2 дня. Для учета следует заполнить форму IRD-162,

а также предоставить документы компании:

- копии свидетельства о регистрации и сертификатов;

- копию устава.

По итогам обращения компания получает TIN — идентификационный номер налогоплательщика.

Здесь же можно бесплатно зарегистрировать компанию в качестве плательщика НДС. Это актуально для фирм, доход которых превысил за последний год 15 600 евро. Перечень бумаг тот же, кроме формы — в данном случае понадобится форма VAT-101.

Законодательство Кипра обязывает всех работодателей зарегистрироваться в .

Формы бизнеса на Кипре

Основной документ, регламентирующий работу как местных, так и иностранных предприятий на острове — Закон о компаниях. Его положения обязательны для всех вне зависимости от численности персонала и вида деятельности. При разработке собственного законодательства киприоты взяли за основу аналогичный закон, принятый в Великобритании в 1948 году. Позднее вносились изменения, но суть осталась та же.

В соответствии с данным законом на Кипре разрешена регистрация предприятий нижеперечисленных форм:

Акционерная компания с ограниченной ответственностью (companies limited by shares). Допускается открытие как частной, закрытой, так и открытой, публичной разновидности. В первом случае к форме собственности добавляется private, во втором — public.

Компания с ответственностью, ограниченной гарантией (companies limited by guarantee). Обозначать ли акционерный капитал, решают собственники.

К наиболее распространенным относятся частные акционерные компании с ограниченной ответственностью.

Частная компания с ограниченной ответственностью. Имеет следующие параметры:

- По долгам общества владельцы акций отвечают только своей долей в уставном капитале.

- Количество собственников или участников — от 1 до 50.

- Нельзя выпускать акции на предъявителя, привилегированные можно.

- Можно привлекать к работе как номинального директора, так и номинальных акционеров.

- Сведения о компании, ее официальной деятельности доступны всем желающим.

- Обязательно наличие офиса на Кипре. По данному адресу направляется вся официальная корреспонденция. Акционеры, собственники и директора вправе собираться для решения вопросов как в пределах острова, так и в любой стране.

- Назначается директор и секретарь. Ими могут быть и физическое, и юридическое лицо, резидент и нерезидент. Максимальное количество директоров не ограничено.

- Обязательно ведение бухучета в соответствии с европейскими стандартами и ежегодное прохождение аудита. Бухгалтерский баланс за прошедший год сдается в единый Реестр компаний. Декларации по налогам подаются в местную налоговую инспекцию.

- Валютный контроль отсутствует. Валюта расчетных счетов не регламентируется и не регулируется. Банк — любой, на выбор собственников.

- Если в компании произошли изменения, принят или уволен директор, секретарь, изменился размер уставного капитала, фирма переехала в соседний офис, необходимо подать соответствующий отчет в Реестр компаний.

- Деятельность ведется в соответствии с Уставом и учредительным договором. К составлению привлекается адвокат, имеющий соответствующую лицензию на Кипре. Устав в обязательном порядке сдается в Реестр компаний.

Кипрские публичные компании. Характеристики публичных обществ

- Ограничивается только минимальное количество участников — 7.

- Уставной капитал объявляется и оплачивается в сумме не менее 25 630 евро.

- Назначается не менее 2 директоров.

- Продажа акций разрешается по окончании регистрационных действий.

Европейские публичные компании с ограниченной ответственностью. В 2006 году, исполняя требования ЕС, Кипр ввел на своей территории новую организационно-правовую форму — европейская публичная компания с ограниченной ответственностью или European Public Limited Company, Societas Europaea (SE).

Основное отличие данной формы компании от всех иных — возможность перерегистрироваться при необходимости в любой из стран, входящих в ЕС. Активы перемещать не приходится. Собственник бизнеса имеет возможность вести бизнес одновременно в нескольких странах и не увеличивать свои издержки.

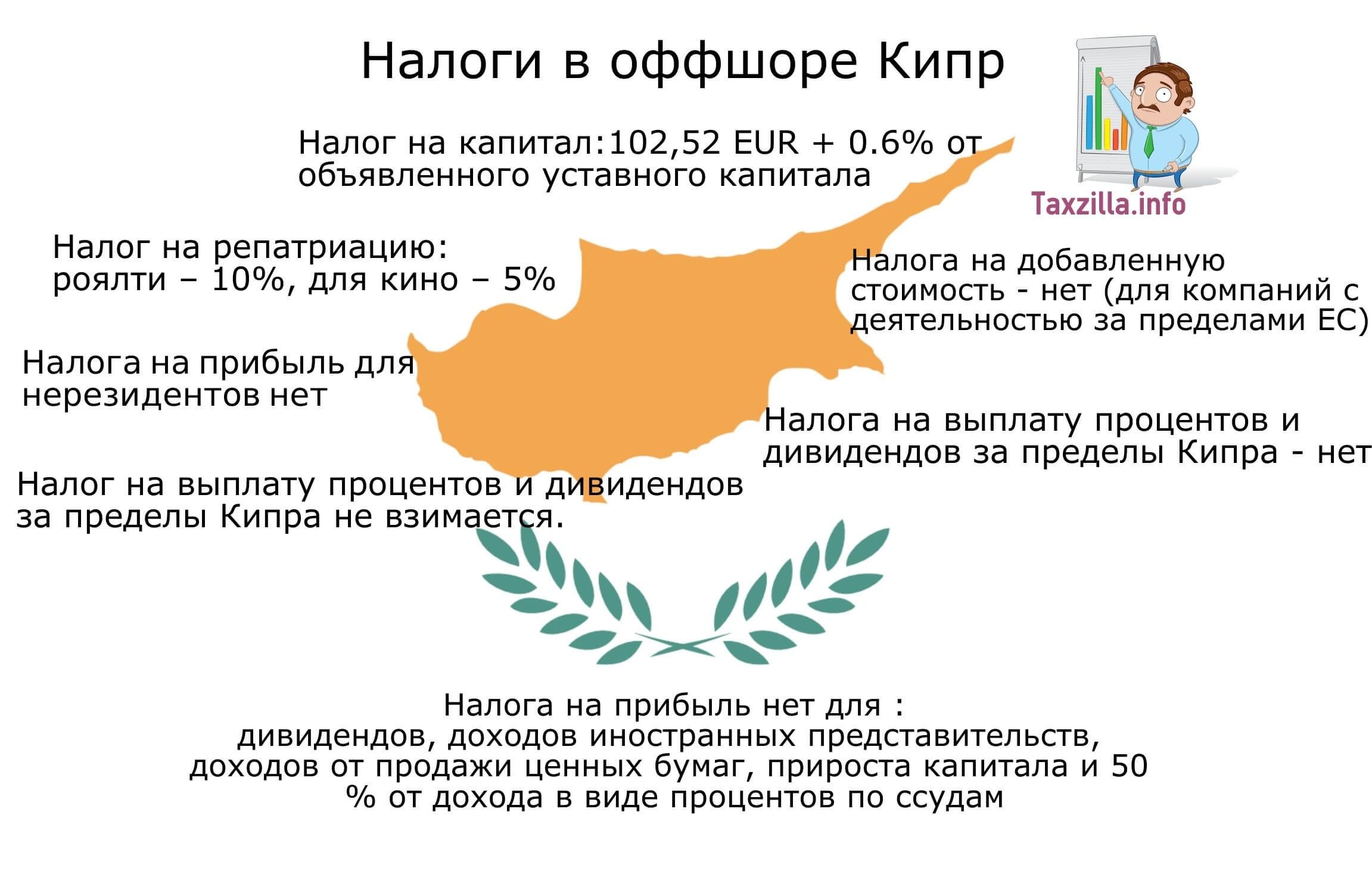

Налог на оборону Кипра (Special Contribution to the Defence Fund).

Налог на оборону уплачивается только налоговыми резидентами Кипра. Компании — нерезиденты от уплаты взноса освобождены.

Налог уплачивается с пассивных доходов компаний. Базовая ставка в 2018 составляет 17% от «активного» процентного дохода и 30%, если полученный процентный доход не является частью дохода от основной деятельности.

Взнос уплачивается на следующие виды дохода по соответствующим ставкам.

Дивиденды

Дивиденды, получаемые от кипрской резидентной компании — 0%.

Дивиденды, получаемые от нерезидентной компании — 0% при соблюдении следующих условий:

Получающая дивиденды компания владеет не менее чем 1% уставного капитала компании — плательщика дивидендов (т.е. крупный пакет)

За счет инвестиционной активности (инвестиции в ценные бумаги, депозиты) уплачивающей дивиденды компании образуется не более 50% ее дохода

Ставка налога по месту регистрации компании — плательщика дивидендов не должна быть значительно ниже ставки корпоративного налога на Кипре — 12,5% (Существенно ниже – это меньше половины, 6,25%. Например: Россия, Украина — предоставляется освобождение от уплаты налога, BVI — не предоставляется).

Дивиденды, получаемые кипрской резидентной компанией от нерезидентной компании облагаются налогом 17% при несоблюдении вышеуказанных условий.

Проценты

Проценты, получаемые в рамках основной деятельности — 0%.

Под процентами, получаемыми в рамках основной деятельности, понимаются проценты, получаемые от обычной деятельности, включая проценты от деятельности, близко связанной с обычной деятельностью бизнеса. В этом случае процентный доход рассматривается как доход от торговой деятельности.

К процентам, получаемым от обычной деятельности бизнеса, относятся:

банковские и аналогичные проценты Эта категория включает все банки и предприятия, которые имеют в качестве главной цели предоставление ссуд

- проценты, полученные от лизинговой деятельности.

Проценты, от деятельности, близко связанной с обычной деятельностью бизнеса, включают в себя:

- проценты, полученные от торговых задолженностей.Например, проценты, полученные компаниями, когда их нормальной деятельностью является покупка, продажа или девелопмент недвижимости.

- проценты страховых компаний,

проценты, которые компании получают от банков на их текущие, но не депозитные счета,

проценты, которые компании получают в рамках группового финансирования.

Например, компания финансирует материнскую, дочернюю или зависимую компанию, либо всю группу, но не третьи компании, которые не относятся к группе.

Прочие процентные доходы — 10% (финансирование третьих компаний, проценты на депозитных счетах).

Доходы от аренды (уменьшенные на 25%) — 3%.

Роялти

На Кипре роялти при определённых условиях облагаются в размере всего 20% от ставки корпоративного налога. 80% составляет налоговый вычет.

То есть при общей ставке корпоративного налога 12,5%, ставка налога на прибыль для компаний -резидентов по роялти может составлять 2,5%. Это правило действует для тех компаний, которые проводят свои собственные научные исследования или технологические работы, связанные с созданием интеллектуальной собственности.

Налог на роялти, получаемых из Кипра, для компаний- нерезидентов составляет 10%, и взымается у источника выплаты.

Отчетность для юридических лиц

- Annual Return. Данная форма заполняется всеми предприятиями страны и передается Регистратору. В документ вносятся данные о бенефициарах, акционерах, составе управляющего звена, адресе офиса, уставном капитале и прочих основных данных. При необходимости указываются все произошедшие изменения. К форме нужно приложить аудиторский годовой отчет и копии документов, составленных на ежегодном собрании директоров. При пропуске срока сдачи Annual Return компания может быть вычеркнута из реестра.

- Финансовая. Подается в налоговую службу после окончания налогового года. Передача обязательна даже в том случае, если предприятие не вело коммерческую деятельность на протяжение всего периода. Неисполнение данного требования грозит штрафными санкциями в размере до 17000 евро или назначением уголовного срока уполномоченному лицу.

- Налоговая. Оплата подоходного налога на Кипре сопряжена с составлением еще одного вида отчетности. Данная декларация подается в течение полугода после окончания расчетного периода и содержит в себе все данные о предполагаемой и полученной прибыли. Законодательство страны допускает оплату пошлин несколькими авансовыми частями, однако к концу года, следующего за отчетным, сумма, указанная в декларации должна быть выплачена полностью. За просрочку грозит пеня и штраф. При злостных нарушениях Регистратор может удалить фирму из реестра, что означает прекращение ее существования.

Налоги на прибыль юридических лиц

Налоговый резидент Кипра — юридическое лицо, управление деятельностью которого осуществляется с территории Кипра. Для юридических лиц, резидентов и нерезидентов Кипра, предусмотрено несколько типов налога.

Corporation tax (налог на прибыль). Компании-резиденты облагаются налогом на прибыль, получению на Кипре и за его пределами. Юридические лица – нерезиденты уплачивают налог только на полученную на территории островного государства прибыль.

Налоговая ставка — 12.5%. Прибыль от полученных дивидендов и процентных выплат не подвергается налогообложению. Также налог не уплачивается с прибыли, полученной путем продажи ценных бумаг, курсовой разницы (если Вы не занимаетесь торговлей валюты), реструктуризации кредитов. Прибыль, полученную от официального представительства Вашей компании за пределами Кипра, налогом не облагается.

Важно, что при расчете базы для начисления налога компании могут принимать во внимание убытки юридического лица за последние 5 лет до начала налогового года. Также убытки можно передавать между объединенными в холдинг компаниями, которые находятся на территории острова. Юридическое лицо из другой страны ЕС, которое является резидентом этой страны и входит в холдинг, может передать убытки кипрской компании

Юридическое лицо из другой страны ЕС, которое является резидентом этой страны и входит в холдинг, может передать убытки кипрской компании

Главное условие для такой передачи — зарубежная компания исчерпала возможности для реализации таких убытков. Убытки, понесенные официальным представителем Вашей фирмы за пределами республики, могут быть учтены на острове

Юридическое лицо из другой страны ЕС, которое является резидентом этой страны и входит в холдинг, может передать убытки кипрской компании. Главное условие для такой передачи — зарубежная компания исчерпала возможности для реализации таких убытков. Убытки, понесенные официальным представителем Вашей фирмы за пределами республики, могут быть учтены на острове.

Value Added Tax (НДС). Налог уплачивают юридические лица, которые встали на учет. Сделать это необходимо, если:

- размер оборота за предыдущий налоговый год составляет более 15 600 евро;

- сумма продаж европейским компаниям, не уплачивающим НДС, — выше 35 000 евро.

Размер налоговой ставки НДС варьируется от привычных 19% до льготных 0%. Льготная ставка применима, если Вы экспортируете товары и поставляете услуги, непосредственно связанные с морским или воздушным флотом. НДС не уплачивают компании, занимающиеся предоставляем услуг по страхованию, логистике, образованию, сдачи недвижимости в аренду.

Налог на прирост капитала уплачивается, если прирост непосредственно связан с продажей объекта недвижимости на Кипре. Если Вы унаследовали недвижимость или получили ее в подарок, налог уплачивать не придется.

Налоговые резиденты — физические и юридические лица — дополнительно уплачивают Взнос в фонд обороны. Налоговая ставка — 17%, а дивиденды и процентные доходы используются в качестве расчета базы для налога. Однако существует ряд исключений, позволяющих не уплачивать налог.

Специальные режимы налогообложения действуют, если Ваша деятельность связана с работой страховых компаний, выплатой пенсий, роялти по кинопродукции и др.

Международные договоренности о налогообложении

Республика Кипра связана с 64 странами международными договорами об исключении двойного обложения налогами и сборами, (заключены с 1968 по 2019 годы). Договоренности подписаны с большинством европейских стран, лидирующими странами Африки и Азии, Китаем, Россией, США и Канадой. Интересно, что действующими до сих пор являются соглашения с СССР, Чехословакией и Югославией.

Принцип предупреждения двойного взимания налогов состоит в том, что в пользу бюджета Кипра средства поступают в случае, если ставка того же налога на острове больше, чем плательщик уже выплатил у источника доходов.