3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение. Заказать бесплатный экспресс-анализ бухгалтерского учета можно по ссылке.

Что происходит на каждом этапе:

1. Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок, влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

| 1. Проверка устранения недостатков и нарушений, обнаруженных во время предыдущих проверок | |

| 2. Анализ СВК |

|

| 3. Аудит основных средств |

|

| 4. Аудит дебиторской задолженности |

|

| 5. Аудит денежных средств |

|

| 6. Аудит заработной платы |

|

| 7. Аудит капитала и резервов |

|

| 8. Аудит расчетов по налоговым платежам | Проверка расчетов с бюджетом по налогам (НДС, на прибыль и пр). |

| 9. Аудит бухгалтерской отчетности | Анализ состава, содержания и формирования бухгалтерской (финансовой) отчетности за период. |

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

2. Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

3. Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Оформление аудита и ошибки

Весь аудит должен полностью соответствовать рыбе-шаблону.

Прежде чем приступить к составлению аудита, создайте новую папку проекта в разделе. Если вносите корректировки в свой аудит, будьте внимательнее. Недопустимо наличие грамматических и пунктуационных ошибокю

Обращайте внимание на форматирование:

- Тексты — выравнивание по ширине. Шрифт 11-12.

- Заголовки стандартные. Допустимо выравнивание по центру.

- Рисунки/Изображения/Скриншоты — обязательно, подпись и ссылка из текста на изображение (зачем и почему оно здесь представлено). Выравнивание подрисуночной надписи и изображения по центру.

- Таблицы — название выравнивается по правому краю. Обязательна подпись и ссылка из текста на таблицу. Тело таблицы выравнивается по ширине. Если таблица неадекватно большая, приводим расшифровку колонок в аудите и ссылаемся на полную таблицу из Google Docs (не забыть расшарить доступ на просмотр).

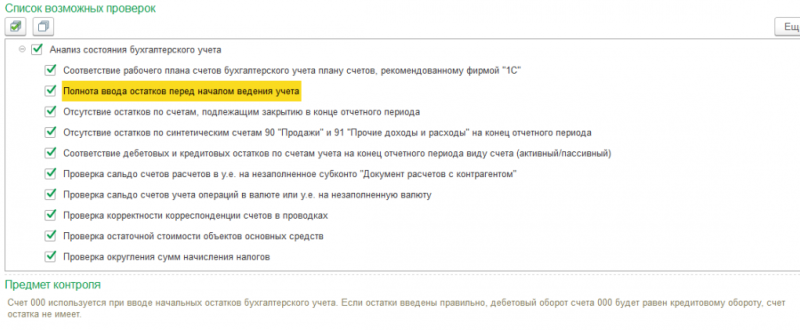

Проверка и анализ состояния бухгалтерского учета

Этот блок проверки:

- позволяет «выловить» технические ошибки бухгалтерского учета;

- проверяет баланс бухгалтерских счетов;

- анализирует состояние рабочего плана счетов;

- проверяет подлежащие закрытию в конце отчетного периода счета;

- контролирует правильность бухгалтерских итогов и проводок.

Пункты проверки ведения бухгалтерского учета видны в следующем фрагменте формы настройки:

Обращайте внимание на нижний раздел обработки, озаглавленный «Предмет контроля»: он поясняет суть выбранной позиции проверки. Работа над ошибками по результатам проверки выполняется уже описанным способом:

- Анализируете детальное описание ошибочной позиции.

- Проводите работу над ошибкой, записывая нужные элементы справочника и регистров сведений, исправляя, проводя и перепроводя документы.

- Возвращаетесь в обработку, запускаете ее вновь – при этом можно выбрать только оказавшуюся в предыдущий раз с ошибкой позицию.

- Добиваетесь исправления ошибок по всем пунктам.

Вертикальный и горизонтальный анализ бухгалтерской отчётности

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

| № п/п | Баланс предприятия | Значения показателей | Вертикальный анализ | ||

| 01.01.2017 | 01.01.2018 | 01.01.2017 | 01.01.2018 | ||

| АКТИВЫ | 775 600 | 810 400 | 100 % | 100% | |

| 1. | Оборотные средства | 450 110 | 512 800 | 58,03% | 63,28 % |

| 1.1. | Товарно-материальные средства | 51 000 | 45 300 | 6,57% | 5,59% |

| 1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 34,81% | 48,12% |

| 1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | 16,57% | 9,56% |

| 2. | Основные средства | 325 490 | 297 600 | 41,97 % | 36,72% |

| 2.1. | Здания и сооружения | 266 600 | 246 050 | 34,37% | 30,36% |

| 2.2. | Амортизация | 58 890 | 51 550 | 7,54% | 6,36% |

| ПАССИВ | 771 100 | 809 300 | 100% | 100% | |

| 3. | Собственный капитал | 373 900 | 448 500 | 48,49% | 55,42% |

| 4. | Долгосрочная задолженность | 100 700 | 94 500 | 13,06% | 11,68% |

| 5. | Краткосрочная задолженность | 296 500 | 266 300 | 38,45% | 32,86% |

Например, если оборотные средства на 01.01.2017 года составляют 450 110. Эту сумму нужно разделить на валюту баланса 775600 и умножить на 100. Выходит, что показатель равен 58,03%. Аналогично вычисляется процентный показатель на 01.01.2018 года. Он будет равен 63,28%. Из этого следует, что по сравнению с предыдущим годом оборотные активы увеличились на 5,25%.

На рост показателя оборотных средств повлияла дебиторская задолженность. Нужно выяснить, почему она растёт. Досрочная задолженность уменьшилась, доля собственного капитала находится в пределах 50% от пассива, значит уровень стабильности организации — средний.

Горизонтальный анализ позволяет проследить изменения, произошедшие за предыдущие годы. Оценить, какой результат складывается: положительный или отрицательный.

Нужно взять любые два или три периода (года или квартала) и сравнить значения абсолютных и относительных показателей. Первые имеют денежное выражение, а вторые — процентное. Смотрите таблицу 2.

Таблица 2. Горизонтальный анализ финансовой отчетности предприятия (пример).

| № п/п | АКТИВ | Значения показателей | Горизонтальный анализ | ||

| 01.01.2017 | 01.01.2018 | Абсолютное изменение | Относительное изменение, % | ||

| АКТИВЫ | 775 600 | 810 400 | 34 800 (810 400 — 775 600) | 4,49 (34 800/810 400) х 100 | |

| 1. | Оборотные средства | 450 110 | 512 800 | 62 690 | 13,93 |

| 1.1. | Товарно-материальные средства | 51 000 | 45 300 | — 5700 | — 11,18 |

| 1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 119 400 | 44,12 |

| 1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | — 51 010 | — 39,69 |

| 2. | Основные средства | 325 490 | 297 600 | — 27 890 | — 8,57 |

| 2.1. | Здания и сооружения | 266 600 | 246 050 | — 20 550 | — 7,71 |

| 2.2. | Амортизация | 58 890 | 51 550 | — 7 340 | — 12,46 |

| ПАССИВ | 771 100 | 809 300 | 38 200 | 4,95 | |

| 3. | Собственный капитал | 373 900 | 448 500 | 74 600 | 19,95 |

| 4. | Долгосрочная задолженность | 100 700 | 94 500 | — 6200 | — 6,16 |

| 5. | Краткосрочная задолженность | 296 500 | 266 300 | — 30 200 | — 10,18 |

Из таблицы видно, что за год дебиторская задолженность увеличилась на 44%.

Горизонтальный и вертикальный анализ можно применять комплексно, поскольку они дополняют друг друга.

Экспресс аудит и ошибки в бухгалтерском учете

О промахах бухучета предприниматель может узнать уже после проверки ФНС, когда ему начислят штрафы, пени и налог. А может их предупредить.

Задача экспресс-аудита — выявить грубые нарушения, которые могут стать причиной для начисления санкций.

Вот три типичные ошибки, которые встречаются в работе бухгалтеров:

Пример 1

ООО на УСН «доходы минус расходы». Бухгалтер списывает на расходы услугу, которая не учитывается для налогообложения. Результат — занижение налогооблагаемой базы и неправильный расчет платежа в бюджет. Штраф 20% от неуплаченной суммы, пени 7-14% годовых.

Пример 2

Торговое ООО или ИП. В базе не хватает товара, а клиенту нужно выписывать документы. Товар уходит в «минус». Недостающий не приходуется. Происходит занижение налоговой базы по налогу на прибыль (по УСН «доходы минус расходы») (налог 20%, штраф от него 20% и по мелочи пеней набежит) плюс грубое нарушение учета доходов и расходов (штраф от 10 000 до 30 000 по ст. 120 НК РФ).

Пример 3

ИП на УСН 6%. Бухгалтер не ведет базу вообще, отчетность делает вручную в Экселе, налог считает на калькуляторе. При проверке обнаруживается переплата налога по УСН на сумму полмиллиона рублей за 3 года — это бухгалтер «забыл» или не знал, что нужно вычесть взносы на пенсионное страхование из налога по УСН. Налоговую базу пересчитали, полмиллиона вернули живыми деньгами на расчетный счет.

Минимизация штрафов, предупреждение ошибок учета, консультации и советы по построению бухучета — это объективные преимущества экспресс-проверки для любой фирмы.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по снижению бухгалтерских рисков и развитию бизнеса.