Российские банки в Китае

К 2018 году году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Российские банки и страховые компании в Китае:

- филиал Банка ВТБ (г. Шанхай): тел.: (+86-10) 6592-8905;

- сбербанк (ПАО): тел.: (+86-10) 6462-7563;

- банк ВТБ (ПАО): тел.: (+86-10) 8526-2800;

- газпромбанк (АО): тел.: (+86-10) 6563-0516;

- промсвязьбанк (ПАО): тел.: (+86-10) 8512-0068;

- страховая группа СОГАЗ: тел.: (+86-10) 8523-3050.

Представительство ПАО Сбербанк в Китае

Адрес:

- Китайская Народная Республика, 100125 Пекин, Район Чаоян, ул. Лянмачао 50;

- офисное здание Люфтганза центр, Офис C305/306A (Lufthansa Centre C305/306A;

- Liangmaqiao Rd. #50, Chaoyang District, Beijing, 100125, PRC);

- телефон: +86 (10) 64627039;

- факс: +86 (10) 64627563.

В июне 2010 года ПАО Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). В сентябре 2010 года была завершена регистрация представительства.

Основная задача выхода ПАО Сбербанк на рынок КНР — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, представление и защита интересов Банка в КНР, в том числе, углубление взаимовыгодного сотрудничества с финансовыми институтами КНР.

- http://china-lawyer.ru/banki-kitaya-i-gonkonga

- http://emigranto.ru/strany-azii/kitai/bankovskaia-sistema-kitaia.html

- http://www.russchinatrade.ru/ru/useful-info/rep-ru-in-cn

- http://www.banki.ru/wikibank/bankovskaya_sistema_kitaya/

- http://sapsan-logistics.ru/banki-kitaya

- https://foreignbanks.ru/wp-admin/post.php?post=94&action=edit

Ипотечное кредитование иностранцев

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

- размер зарплаты – в пределах от 2 млн до 5 млн иен в год (18 886–47 215 долл.);

- претендовать на заем объемом не меньше 1 млн–10 млн иен;

- владеть собственными накоплениями на первоначальный взнос в объеме 10 % от заявленной стоимости приобретаемого объекта недвижимого имущества;

- иметь ВНЖ в Японии.

Существуют также особые условия:

- Наличие поручителя. В этом качестве должен выступать исключительно гражданин Японии. За погашение займа финансовую ответственность он не несет, а лишь подтверждает состоятельность соискателя ссуды. Если при жизни заемщик не погасит кредит, выплатить долг обязаны будут его дети.

- Заемщик выплачивает поручителю денежное вознаграждение – так называемую плату за ключ – до 3 % от стоимости жилого объекта, за то, что тот предоставил возможность получить ипотечную ссуду. Поручителем, кстати, может быть и продавец жилого помещения.

Важно знать, что риелторы обязаны сообщать покупателям все значимые сведения, касающиеся имущества. В частности, перед оформлением документов, должен быть озвучен факт – если он имел место – совершения преступления или самоубийства в продаваемой недвижимости

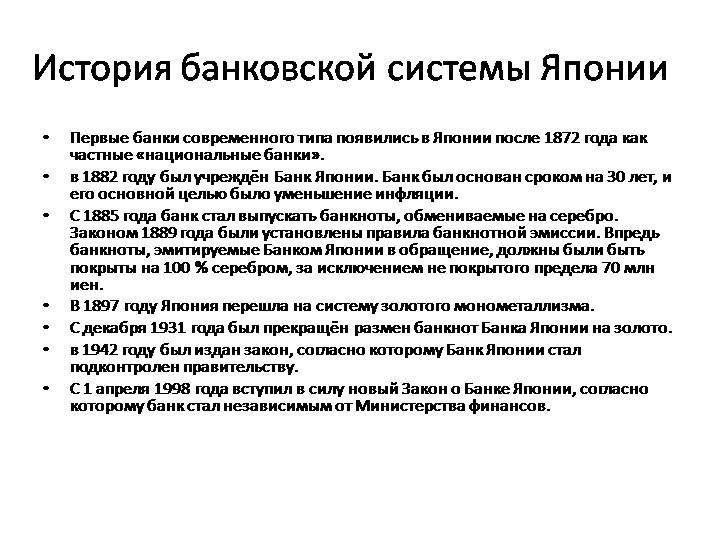

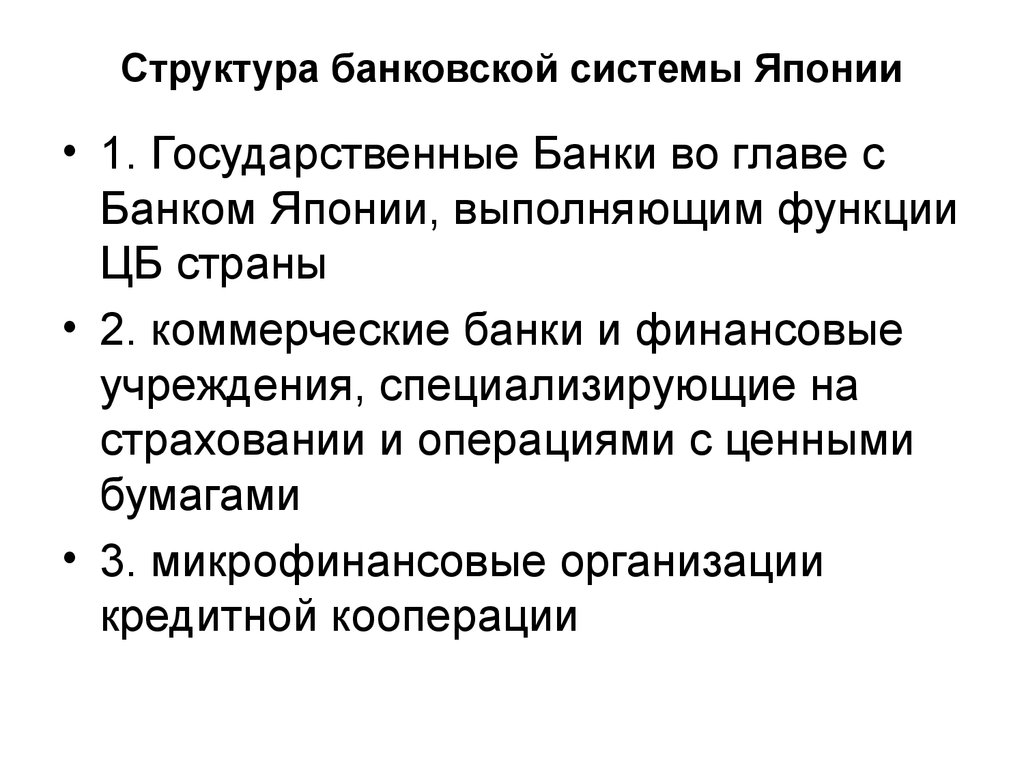

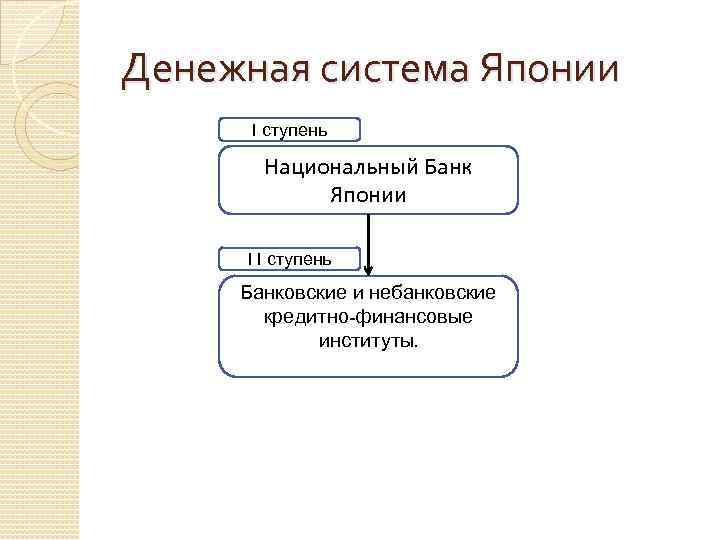

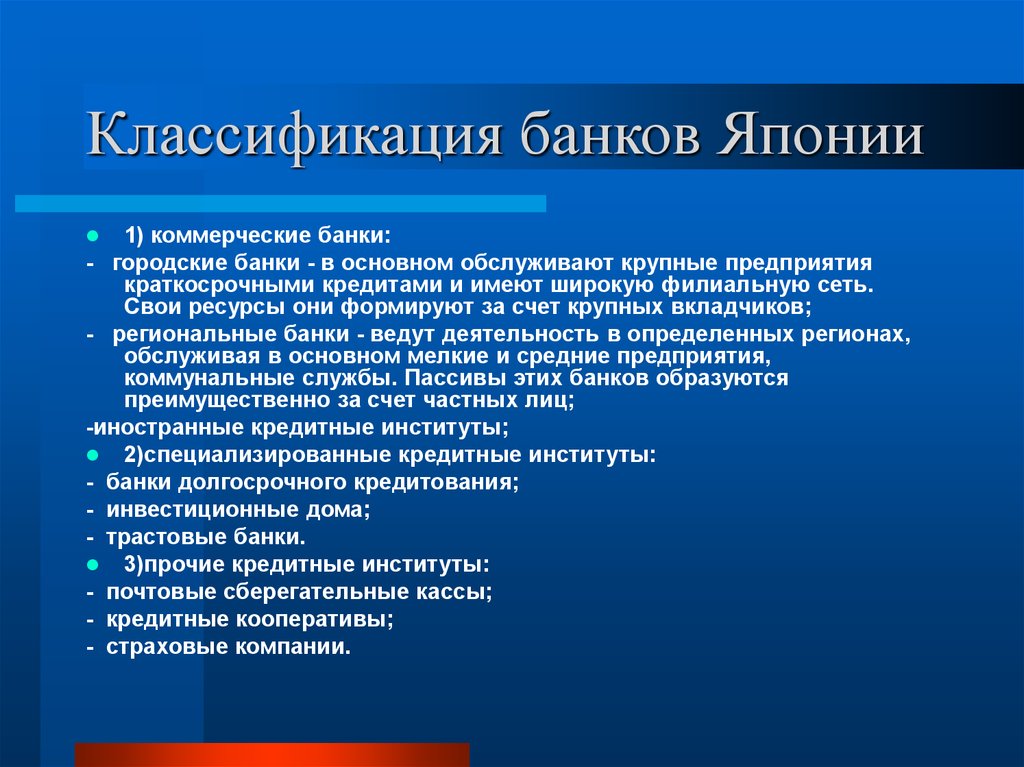

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ ЯПОНИИ

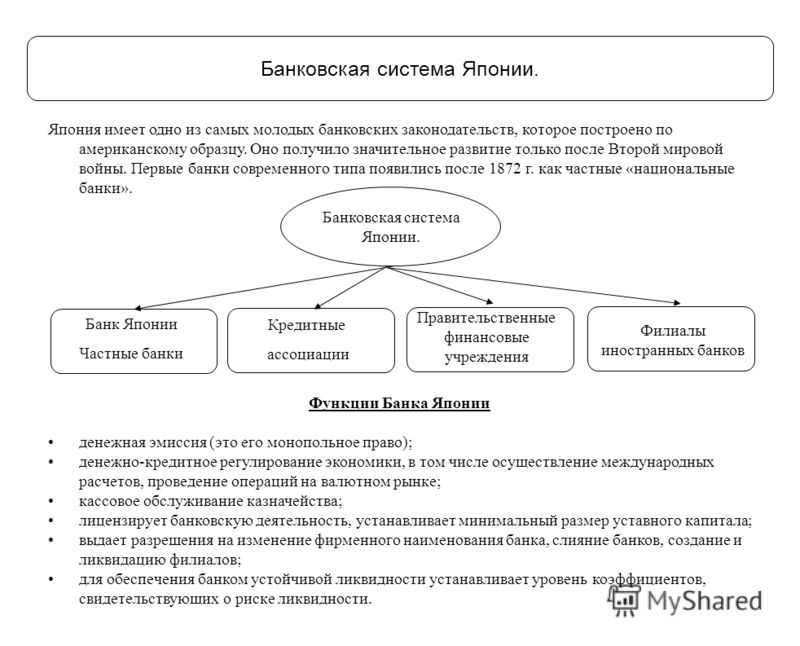

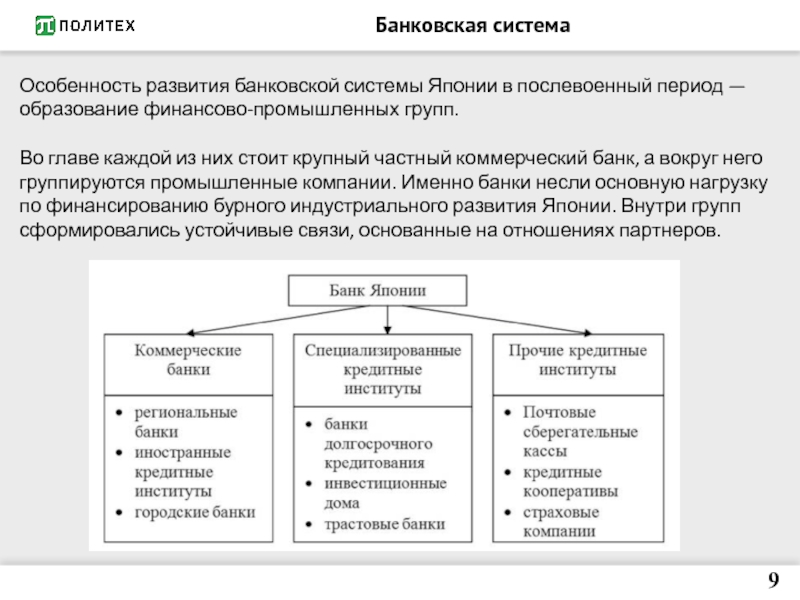

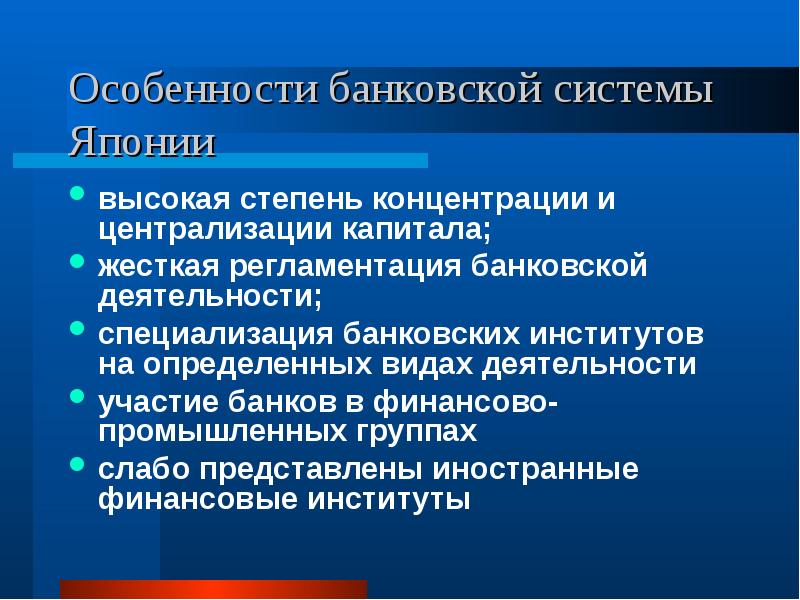

Японское банковское законодательство построено по американскому образцу и получило значительное развитие только после II мировой войны. Банковская система Японии современного периода – одна из самых развитых и мощных не только в Азиатско-Тихоокеанском регионе, но и в мировом масштабе. Еще в 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Японские банки все шире входят в число ведущих банковских учреждений мира и становятся центром гигантских по капиталу финансово-промышленных групп, реализующих инвестиции в промышленность стран Азии, США и Западной Европы.

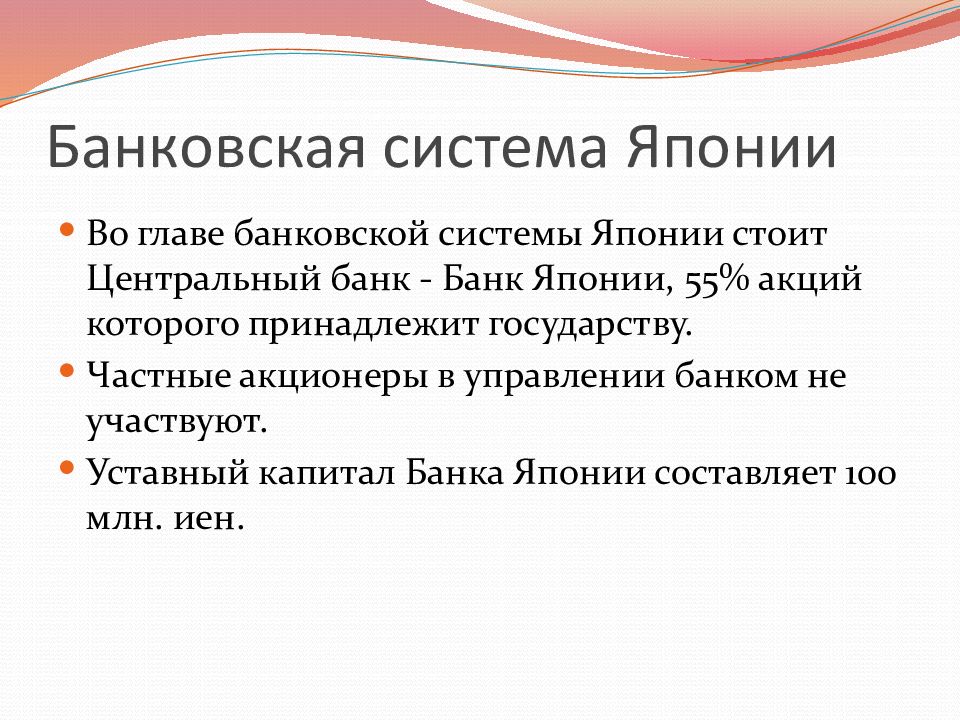

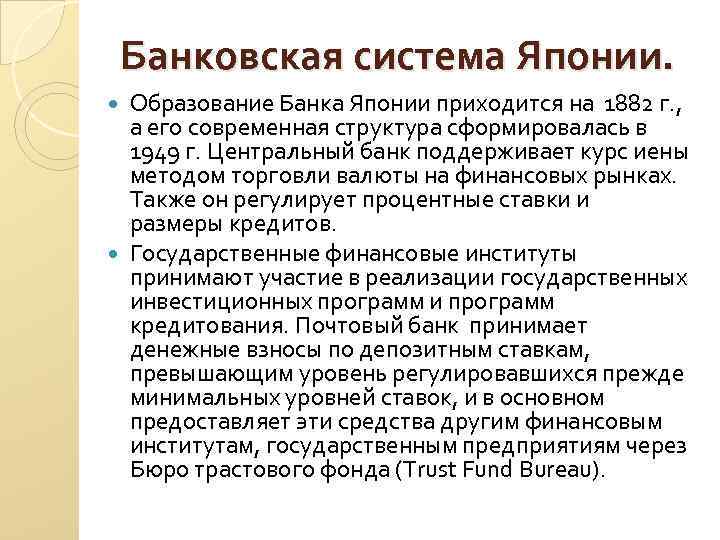

Главными элементами банковской системы Японии являются 11 крупных частных банков (Мицуи, Мицубиси, Сумитомо, Фудзи, Дайити Канте, Санва и др.), называемых «городскими», 64 частных местных банков, функционирующих в масштабе одной префектуры, а также три сильнейших частных банка долгосрочного кредитования. Крупный бизнес в основном обслуживается городскими банками. Во главе системы стоит Банк Японии, учрежденный в 1882 г. как Центральный банк.

Центральный Банк учрежден в 1882 г., а в 1942 г. его статус был изменен – создан совет по политике, ставший высшим органом для принятия управленческих решений. Членами этого совета постоянно являются: управляющий банк, представители министерства финансов и агентств по экономическому планированию банковского дела в промышленности. В Банке Японии (уставный капитал 100 млн. иен) 55 % уставного капитала принадлежит правительству, а 45 % — частным компаниям. Банк действует на базе закона 1942 г., поставившего его под жесткий правительственный контроль и дающего право министру финансов изменять политику Банка Японии.

На практике государственные функции выполняет и один из крупнейших коммерческих банков Японии (Банк Токио), который поддерживает корреспондентские отношения с 2 тыс. банков разных стран. Этот банк законодательно наделен правом ведения валютных операций.

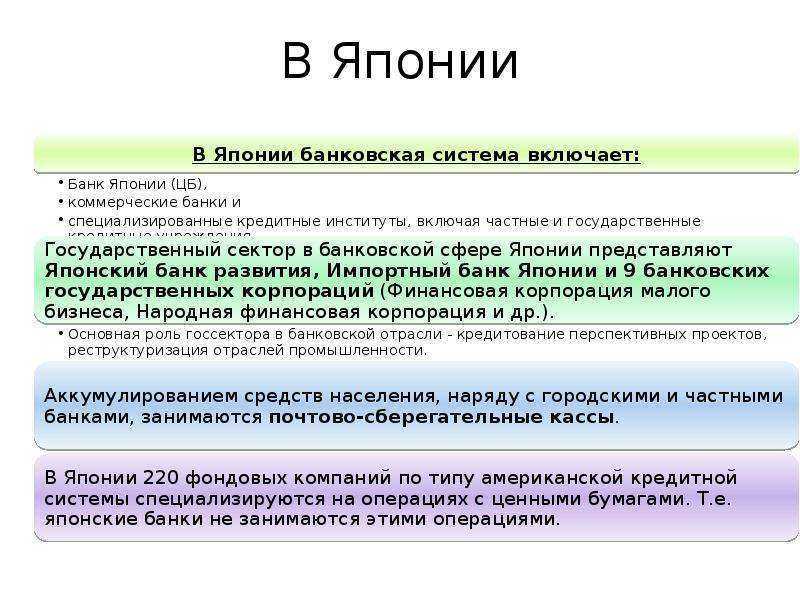

Основные банки Японии – коммерческие (народные, региональные и иностранные), они выполняют свыше 300 наименований операций для своих клиентов. Для Японии характерны три категории коммерческих банков:

· 1 категория: городские банки, к которым относятся 13 банков.

· 2 категория: региональные банки, их более 60. Деятельность этих банков ограничена географически размерами префектуры. Основная клиентура – мелкие и средние предприятия, органы местного самоуправления. Имеются три банка долгосрочного кредитования, они учреждены в 1952 г.: Индастриэл бэнк оф Джэнэн, Лонг терм кредит бэнк оф Джэнэн, Никтон кредит бэнк. Они предоставляют долгосрочные кредиты гигантам промышленности, проводят международные операции, выдают ипотечные кредиты, эмитируют собственные облигации.

· 3 категория: траст-банки с филиалами, которых свыше 330. Это дочерние предприятия городских банков. Принимают срочные вклады и займы, выдают кредиты предприятиям и частным лицам.

К кредитной системе Японии относятся 47 страховых компаний, аккумулирующих огромные финансовые средства для инвестирования в ценные бумаги, 220 фондовых компаний. В отличие от других стран мира, законы Японии четко разделяют полномочия между банками и фондовыми компаниями и не позволяют им вторгаться в сферу специализации друг друга. За весь послевоенный период в Японии не было ни одного случая несостоятельности или банкротства банка, что говорит о надлежащем контроле со стороны государства в области банковского контроля и надзора и о поддержке слабых банков.

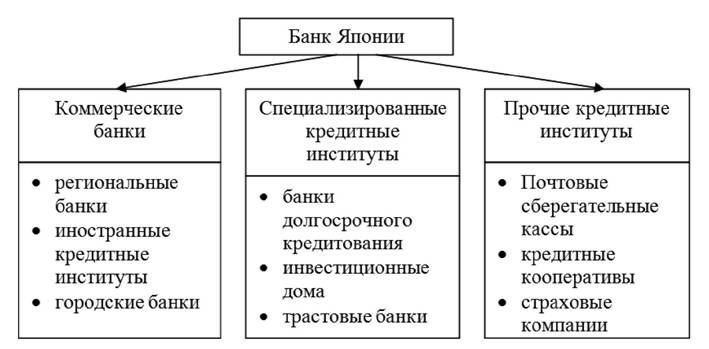

Кредитные организации Японии классифицируются следующим образом:

1) Центральный банк (Банк Японии);

2) коммерческие банки;

3) специализированные коммерческие институты.

Мелкие сбережения граждан Японии аккумулируют почтово-сберегательные кассы. Эти кассы предоставляют индивидуальным клиентам более широкий набор услуг и на более выгодных условиях хранят сбережения клиентов, чем это делают гигантские городские банки, местные и др. банки, поэтому почтовые ведомства смоги аккумулировать крупные финансовые ресурсы.

Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2019 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте Bank-China.ru.

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

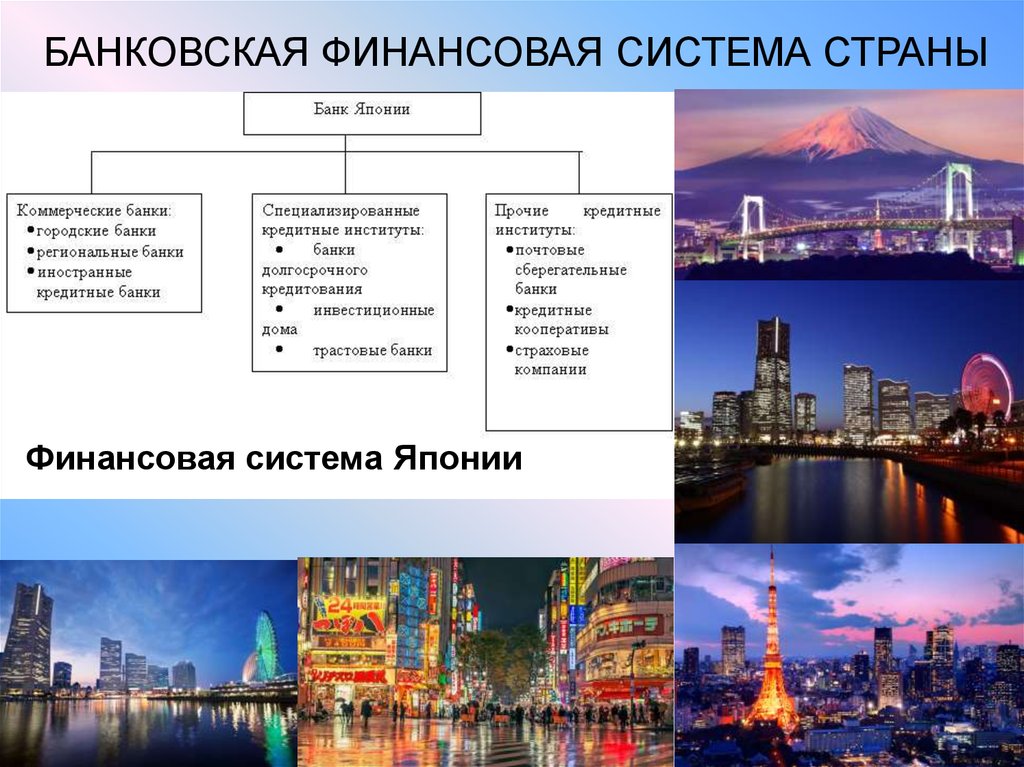

Какие банки функционируют в Японии

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

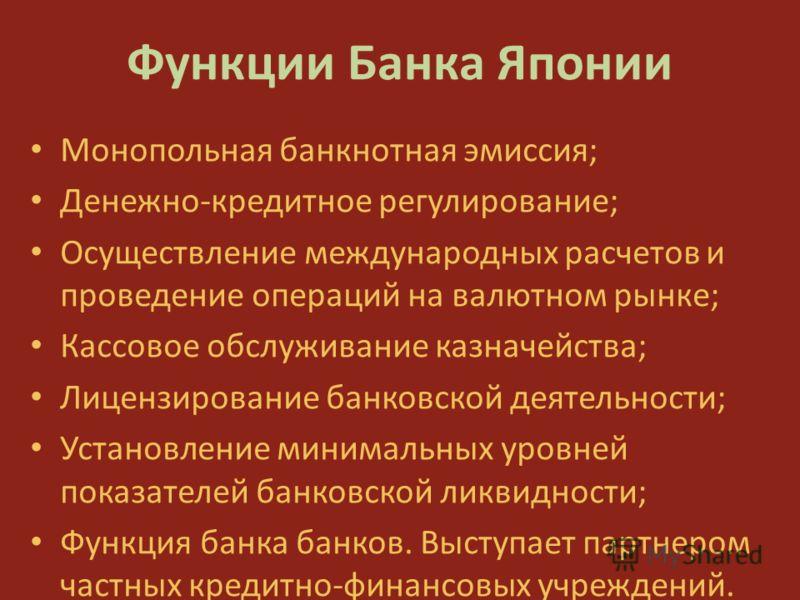

В число основных функций японского Центробанка входят:

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

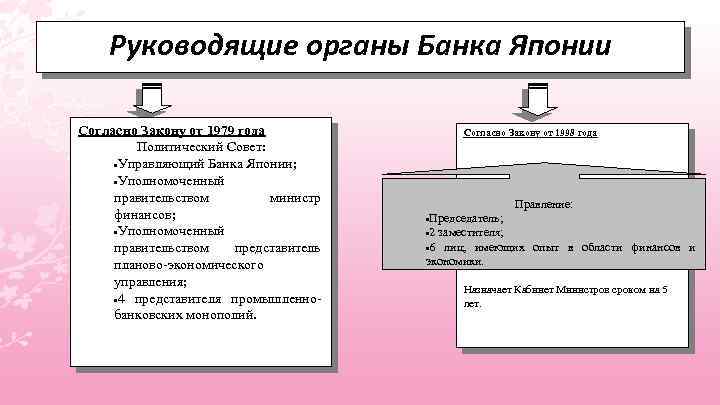

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

Ипотечное кредитование в Японии

Япония – одно из самых лояльных государств в отношении условий ипотеки. Процентная ставка Банка Японии по кредиту составляет всего 2% годовых, а срок кредитования может доходить до 50 лет. Если человек не успевает выплатить кредит при жизни, задолженность переходит к его детям. Первоначальный взнос составляет 10% от рыночной стоимости выбранного жилья.

Краткая характеристика японской недвижимости

Страна восходящего солнца довольно дорогая для жизни, а недвижимость здесь стоит баснословных денег. И все же и коренному японцу, и иностранцу выгоднее купить жилье, чем арендовать его. Ипотека – единственная возможность для японцев позволить себе приобрести жилье.

Получение кредитов

Для того чтобы получить кредит в финансовом учреждении в стране происхождения, иностранец должен иметь долгосрочное разрешение на работу или вид на жительство.

Для оформления кредитного договора необходимо выполнить следующие действия

- Сбор документации. В дополнение к любому из вышеперечисленных пунктов, вам необходимо предоставить доказательства того, что ваша заработная плата стабильна и достаточна для надлежащего исполнения кредитного договора. Кроме того, компания, которую вы нанимаете, должна быть зарегистрирована в Японии.

- Приобретение регистрации ханко.

- Обратиться в банк за кредитными средствами.

Однако нерезиденты должны быть готовы к тому, что в любом случае им может быть отказано в выдаче кредита. Не исключен и такой результат, если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения выше, поскольку финансовое учреждение принимает во внимание качество кредитной истории клиента в его родной стране. Если она не запятнана, то вероятность того, что деньги будут одобрены, выше. Если этот способ не сработал, а деньги все равно нужны, вы можете воспользоваться услугами независимого финансового учреждения для иностранцев

Конечно, процентные ставки выше, чем в банках

Если этот способ не сработал, а деньги все равно нужны, вы можете воспользоваться услугами независимого финансового учреждения для иностранцев. Конечно, процентные ставки выше, чем в банках.

Особенности кредитования в Японии

Кредитами пользуется практически все работоспособное население Японии. Популярность кредитования объясняется низкими процентными ставками и длительными сроками выплаты. Кроме того, дистанционное банковское обслуживание в Японии позволяет брать минимальные кредиты без особого труда просто через банкоматы.

Иностранцы также имеют возможность взять кредит в Японии при выполнении определенных условий.

В частности, банковское кредитование в Японии для нерезидентов осуществляется при том условии, что иностранец обязательно должен найти поручителя среди граждан Японии.

При этом поручитель должен получить достойную плату за рекомендацию. Более того, иностранец должен иметь вид на жительство в Японии.

![124. банковская система японии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://class-tour.com/wp-content/uploads/a/c/4/ac4a19efbbf8b8a96f08f482fb46bcfe.png)

К сожалению, иностранцев, желающих получить кредит, ожидает много расходов: уплата различных пошлин и налогов.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

Как открыть счет в японском банке

При открытии в одном из банков Японии счета обычно возникает проблема, если иностранец проживает в стране менее 6 месяцев. Выдвигают этот минимум большинство местных финансовых учреждений.

При открытии в одном из банков Японии счета обычно возникает проблема, если иностранец проживает в стране менее 6 месяцев. Выдвигают этот минимум большинство местных финансовых учреждений.

Если сроки критичны, выход видится в обращении в Shinsei Bank – там условие о проживании в течение полугода не действует. А вот после пребывания в Японии более 6 месяцев открыть счет иностранец может в любом ее банке.

Для этого ему нужно предоставить такие документы:

- заграничный паспорт;

- подтверждение факта постоянного проживания в Японии (например, счета на оплату коммунальных услуг).

Также потребуется приобрести так называемую регистрацию ханко (резиновые штампы и печати на свое имя), а также лицензированный ханко-карвер (это то же ханко, только имя записывается не иероглифами, а буквами азбуки хирагана). Дело в том, что при открытии счета в японском банке собственноручная подпись действительной не считается.

ИСТОЧНИКИ

Книги

Деньги. Кредит. Банки : учебник / Н.П. Белотелова, Ж.С. Белотелова. – 4-е изд.-М.: Издательско-торговая корпорация “Дашков и К°”, 2013. – 400 с.

Банковское дело: учеб. / С.Р. Моисеев, М.В. Ключников, О.М. Акимов, Е.А. Власенкова, Е.А. Пищулин, А.С. Калашников; под общей ред. С.Р. Моисеева. – М.: Маркет ДС, 2008. – 480 с. (Университетская серия)

Электронные ресурсы

Энциклопедия по экономике “Grandars”. https://www.grandars.ru/student/ekonomicheskaya-teoriya/kreditno-bankovskaya-sistema.html

Энциклопедия по экономике “Grandars”.https://www.grandars.ru/student/bankovskoe-delo/bs-zarubezhnyh-stran.html

Сайт “Японская ассоциация банкиров” https://www.zenginkyo.or.jp/en/

Информационно-методический интернет-ресурс “АУП” http://www.aup.ru/books/m177/4_37.htm

Сайт финансовой тематики https://www.banki.ru/wikibank/bankovskaya_sistema_yaponii/

- Технологии обработки текста

- Векторная графика

- Использование мультимедийных технологий в деятельности менеджера

- Фрактальная графика

- Место и роль Канады в мировой экономике

- Мастера дизайна

- Информационн ая система управления взаимоотношениями с клиентами – CRM

- Описание и основные возможности мультимедиа технологий

- Мультимедиа технологии

- Области применения информационно-вычислительных систем

- Функции и роль денег в современной экономике

- Телекоммуникационные технологии в экономических информационных системах

Особенности проведения денежных переводов

Вопрос о переводе денежных средств из Японии в Россию актуален для россиян, которые ведут трудовую деятельность в Стране восходящего солнца.

Один из наиболее популярных способов выполнения такой операции – использование системы Western Union. В этом случае потребуются персональные данные получателя, и сумма (наличные либо на карте), включающая процент взимаемой комиссии. Ее размер зависит от объема перевода и составляет:

- минимум 10 рублей при сумме транзакции от 3 до 100 рублей;

- максимум 2 528 рублей, если переводится от 50 тыс. до 60 тыс. рублей. За каждые 15 тыс. рублей свыше 60 тыс. дополнительно взимается 500 рублей.

С 2014 года перевести денежные средства можно, используя систему Contact. Все 100 % ее акций принадлежат группе QIWI. Размер комиссии составляет 1,5 % от суммы плюс 15 евро.

Такие же тарифы действуют при переводе денег из России в Японию

Многих интересует возможность перечисления денег при помощи системы WebМoney. В Японии она тоже действует, но со своим российским аналогом не связана. Поэтому сначала нужно будет перевести деньги с банковского счета на электронный кошелек системы, например, PayPal, а уже с него на WebМoney, действующую в России. При этом будут потери на дополнительном звене транзакции.

Самые актуальные вопросы

На интернет-форумах туристической тематики обсуждается большое количество вопросов, касающихся финансовых аспектов пребывания в Японии. Остановимся на самых частых.

Какую валюту с собой брать

Ответ на вопрос, какую валюту брать в Японию, логически вытекает из всего сказанного выше – лучше всего йену. Россиянам, планирующим побывать в Стране восходящего солнца, рекомендуется приобретать ее денежные знаки еще в России, например в Сбербанке.

Если в момент посещения его отделения японской валюты в достаточном количестве не будет, можно оформить заказ и получить йены через 3–5 дней, а то и быстрее. Это намного выгоднее по сравнению с предстоящим в банке, расположенном на территории Японии, поэтапным конвертированием российских рублей сначала в доллары либо евро, и только после этого – в йены.

Можно ли производить расчеты с помощью карты

Оплачивать в Японии товары и услуги с использованием банковской карты, конечно же, возможно. Практически в каждом магазине, причем даже в не самом крупном, стоят терминалы. В большинстве супермаркетов и ресторанов принимаются к оплате карты MasterCard, Visa, American Express, Visa Electron.

Однако лучший вариант – использование пластикового платежного документа международной системы JCB. Дело в том, что основана она была именно в Стране восходящего солнца. Поэтому владельцы карт JCB, когда используют их на территории Японии, могут рассчитывать на приятные бонусы.

Например, при оплате с ее помощью билетов на один из рейсов авиакомпании JAL предоставляется 20-процентная скидка на услуги Airport Limousine Bus, который доставит туриста в центр японской столицы.

Карты каких российских банков принимаются в Японии

В контексте данного вопроса уместно продолжить разговор о картах JCB. Так, по состоянию на III квартал 2021 года выпускают в России эти пластиковые платежные документы Россельхозбанк, “Газпромбанк” и “Алмазэргиэнбанк” (Республика Соха). Причем наблюдается большой выбор категорий карт – от «Стандарт» и до Platinum.

Помимо этого, на территории Японии принимаются карты “Ситибанка”. Но, хотя Citibank Японии и Citibank России – одна торговая марка, перевод между карточными счетами является достаточно дорогой услугой.

Несколько иная ситуация со Сбербанком. Судя по отзывам на интернет-форумах, в Японии с его картами работает очень мало банкоматов.

Следует учесть еще один момент. Банк, увидев, что операция с деньгами была проведена далеко за пределами России, может заблокировать карту, предполагая, что она похищена либо утеряна. Чтобы исключить такую неприятную ситуацию, отправляясь в путешествие, рекомендуется поставить об этом в известность свой банк-эмитент.

Существуют ли иные способы расчета

В Японии производить расчеты можно с помощь различных технологий. Назовем самые популярные.

- E-Money или электронные деньги. Появились под названием Edu на бесконтактной smart-карте в конце 2001 года. Расплачиваться ими можно в некоторых магазинах и торговых центрах, а также в интернете.

- Prepaid Cards – предоплаченные карты. Первую предоплаченную пополняемую smart-карту Suica представила в конце 2001 года одна из железнодорожных компаний Японии. Оплачивать смарт-картами можно услуги общественного транспорта и пользование таксофоном.

- Home Banking – домашний банкинг. Начал развиваться с 1980-х годов. Тогда он выполнял функции телефонной справочной службы, дополнительно дававшей возможность оплачивать услуги с помощью телефона. В 1999 году стал доступен мобильный банкинг.

- Convenience store banking – банкинг в магазинах с круглосуточным режимом работы. Круглосуточные предприятия торговли Японии с 1987 года принимают от посетителей платежи в адрес телекоммуникационных компаний и коммунальных служб через многофункциональные банкоматы с функцией CASH IN.

Условия возврата такс-фри

С середины 2021 года в отношении иностранных туристов в Японии начала действовать обновленная система Tax Free, позволяющая осуществить возврат потребительского налога.

Раньше можно было вернуть 8 % от цены приобретенных товаров только определенной категории.

Теперь это условие распространяется на все, что было куплено на территории Страны Восходящего Солнца.

Общая сумма покупки должна находиться в пределах от 5 400 до 54 000 иен. Стоимость товаров можно суммировать, но в этом случае их необходимо вывезти не позднее 30 дней с даты покупки. Использовать их нельзя – на момент выезда из страны они должны находиться в магазинной упаковке.

Вернуть налог могут только иностранцы. Оформляется его возврат в магазинах, работающих по системе такс-фри – именно в том, где товары были приобретены. Деньги возвращают наличными или на банковскую карту.

Специфика банковской системы страны

Еще в 1997 году на территории КНР была проведена основательная реформа банковской системы. Основная ее цель заключалась в предотвращении валютного и финансового кризиса. После реформирования деятельность всех банков находится под государственным контролем. Надзорные и контрольные функции возложены на Всекитайскую комиссию банковского регулирования.

Банковская система Китая в 2021 году включает в себя три уровня. На первом находятся Народный банк Китая и три государственных банка развития:

- Банк развития сельского хозяйства Китая.

- Государственный банк развития Китая.

- Экспортно-импортный банк Китая.

Второй уровень – это основа банковской системы КНР. К нему относятся коммерческие банковские учреждения, лидерами среди которых являются банки так называемой Большой четверки:

- Промышленно-торговый банк Китая.

- Строительный банк Китая.

- Сельскохозяйственный банк Китая.

- Банк Китая.

По сфере действия государственные коммерческие банки второго уровня являются и городскими и сельскими. Кроме того, к данному уровню банковской системы принадлежат лизинговые финансовые, трастовые инвестиционные и прочие финансовые компании, которые осуществляют спектр банковских операций.

Отвечая на вопрос о том, сколько банков в Китае, следует указать, что их количество превышает 800. В перерасчете на 1 миллион жителей получается в среднем 0,6 банка.

Третий уровень занимает система городской и сельской кооперации, которая финансирует малый и средний бизнес на территории КНР. Она была создана, чтобы противостоять институту ростовщичества. Представлена городскими кредитными, сельскохозяйственными кооперативами, почтовыми отделениями связи.