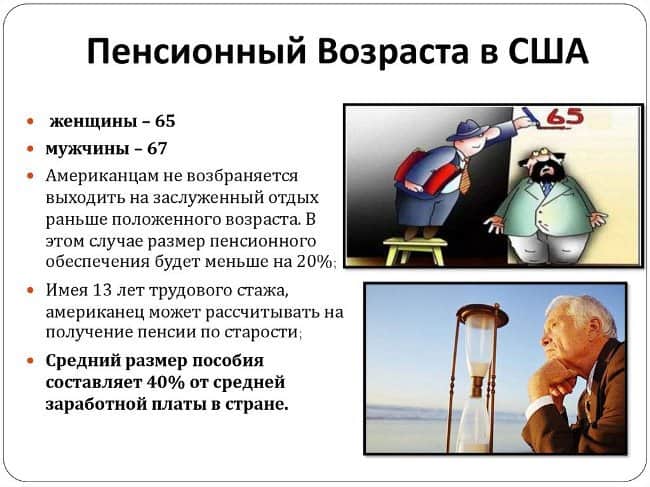

Пенсионный возраст в Америке

В США понятие «пенсионный возраст» не имеет столь конкретного и принципиального значения как в России.

Во сколько лет выходят жители США на заслуженный отдых? Как правило, люди уходят на заслуженный отдых значительно позже, чем в нашей стране, о чем часто говорят сторонники повышения пенсионного возраста в РФ. При этом нельзя не учитывать и объективного факта того, что продолжительность жизни у американских граждан значительно выше, чем у россиян. Причем растет она довольно быстрыми темпами, что, несомненно, порождает необходимость некоторых изменений в ней в будущем, о чем уже идут дебаты в американском обществе.

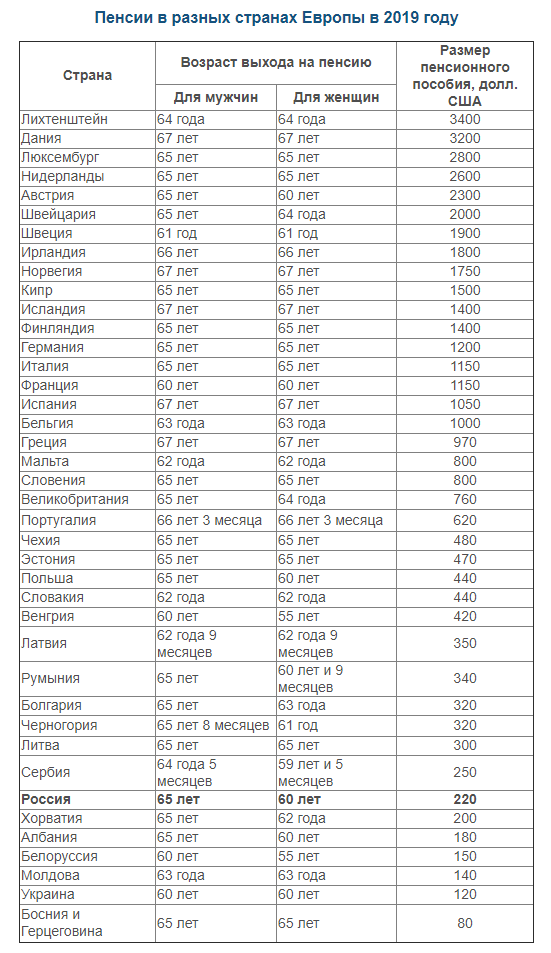

В целом, общеустановленный возраст выхода на пенсию в США составляет 67 лет. Однако его достижение не является обязательным фактором для получения материального обеспечения. Выйти на отдых можно в промежутке между 62 и 70 годами при различных обстоятельствах.

Во многом это зависит от года рождения. Так, все без исключения граждане, которые были рождены до 1937 года, начали получать пенсию в 65 лет. В последующем для лиц, которые родились в период с 1937 по 1955 год, пенсионный возраст увеличивался, но очень плавно – по 2 месяца за год. Те же, кто был рожден в 1956 году или позже, выходят на заслуженный отдых в 67 лет.

Однако американцы вправе уйти на пенсию досрочно – в 62 года. Для этого необходимы веские основания, к которым относятся:

- тяжелые и сложные условия труда;

- увольнение по инициативе работодателя;

- наличие достаточных средств пенсионных накоплений.

Досрочная пенсия выплачивается на основании поступившего от работника заявления, однако следует учесть, что рассчитываться она будет не в полном объеме, а в размере, составляющем 74% от той суммы, которую работник бы получал, выйдя на отдых в более позднем возрасте.

Внимание! Граждане США, которые имеют доход менее 15 тысяч долларов год, вправе обратиться за назначением досрочной пенсии и получать ее в полном объеме.

Кроме этого, американцы могут продолжать трудиться и после достижения – до 70 лет. В этом случае размер их обеспечения вырастет довольно значительно.

В отличие от России, разницы в возрасте выхода на пенсию между мужчинами и женщинами нет. На законодательном уровне он составляет 67 лет для всех. Однако, согласно имеющейся статистике, если мужчины все же выходят на отдых в этом возрасте, то женщины прекращают трудиться несколько раньше – в 65 лет.

Возможности и варианты использования пенсионных накоплений

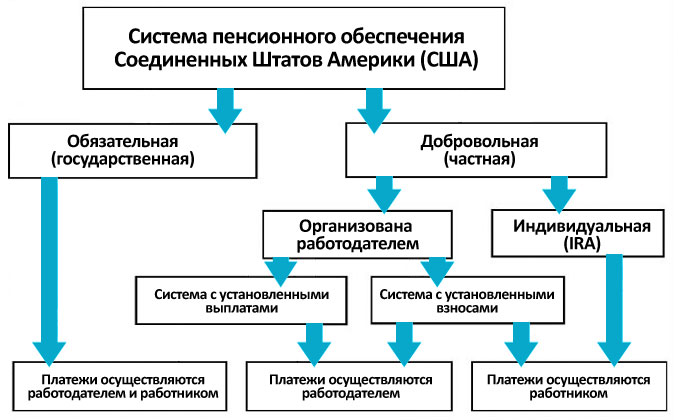

Тем не менее, получая практически в два раза меньше по сравнению с периодом трудовой деятельности, едва ли американские пенсионеры выглядели бы столь счастливыми и беззаботными. Нет сомнений, пенсионная программа США под названием Social Security по сей день остается одной и самых рациональных в мире. Однако качество жизни пожилых американцев складывается из множества других вариантов осуществления и вложения пенсионных накоплений, которые реализуются с помощью большого числа различных пенсионных планов.

Особенность такого рода пенсионного обеспечения в США заключается в том, что с ежемесячного дохода определенная сумма перечисляется на счет одного из пенсионных фондов, при этом она является свободной от налогообложения, что значительно расширяет возможности накопления. К выходу на пенсию, помимо выплат государственного характера, работник получается доход в виде собственных отложенных средств. Причем он может начать использовать их гораздо раньше, получая деньги в виде ссуды из своих собственных накоплений, отложенных на будущий (пенсионный) период. Затем он рассчитывается с фондом (а, по сути, с самим собой), как по обычному кредиту. Часто американцы из этих средств покупают недвижимость, оплачивают обучение детей и пр.

Как формируется пенсия в США

Система построена особым образом.

У пособия есть три части:

- Государственная.

- Накопления.

- Негосударственная.

Получается, что в формировании выплат участвует государство, работодатель и сам резидент. Считая, сколько пенсия в США, нужно учитывать трудовой стаж, за каждый квартал начисляется 1 балл (поинт). Вдова или вдовец имеют право получать половину выплат погибшего супруга, которые будут суммироваться с собственными средствами.

Государственные пенсии

Для обязательных взносов установлен лимит – 65 4000 долларов за год. Свыше этого предела ни один цент не уйдёт. Для американских предпринимателей предусмотрены взносы 15,3% от дохода, то есть они платят как работник и как собственный работодатель.

Средняя сумма государственной части составляет примерно $1000. По меркам страны – ничтожный минимум. Во многих штатах это всего лишь прожиточный минимум, которого хватает на то, чтобы свести концы с концами.

В случае, когда сформированной суммы не хватает до установленного в штате минимума, местный бюджет доплачивает до необходимого значения.

Негосударственные фонды

Кроме социальных выплат каждый гражданин имеет право заключать контракты с негосударственными фондами. Открывается именно счёт, его часто можно увидеть под аббревиатурой IRA, расшифровывается individual retirement account. На него американец откладывает некие суммы, размер которых он сам и определяет.

Если вносить меньше $2000, то они не подлежат обложению налогами. Доступ к счёту открывается после 60 лет. Момент начисления налога на накопления наступает во время снятия, до этого ничего платить государству не нужно. После 80 лет счёт закрывается.

Частные компании могут разориться. Форс-мажор предусмотрен государственной страховкой. Бюджет страны гарантирует весомую компенсацию потерянных финансов. Если распорядиться с умом, то в старости американец получит неплохие дивиденды.

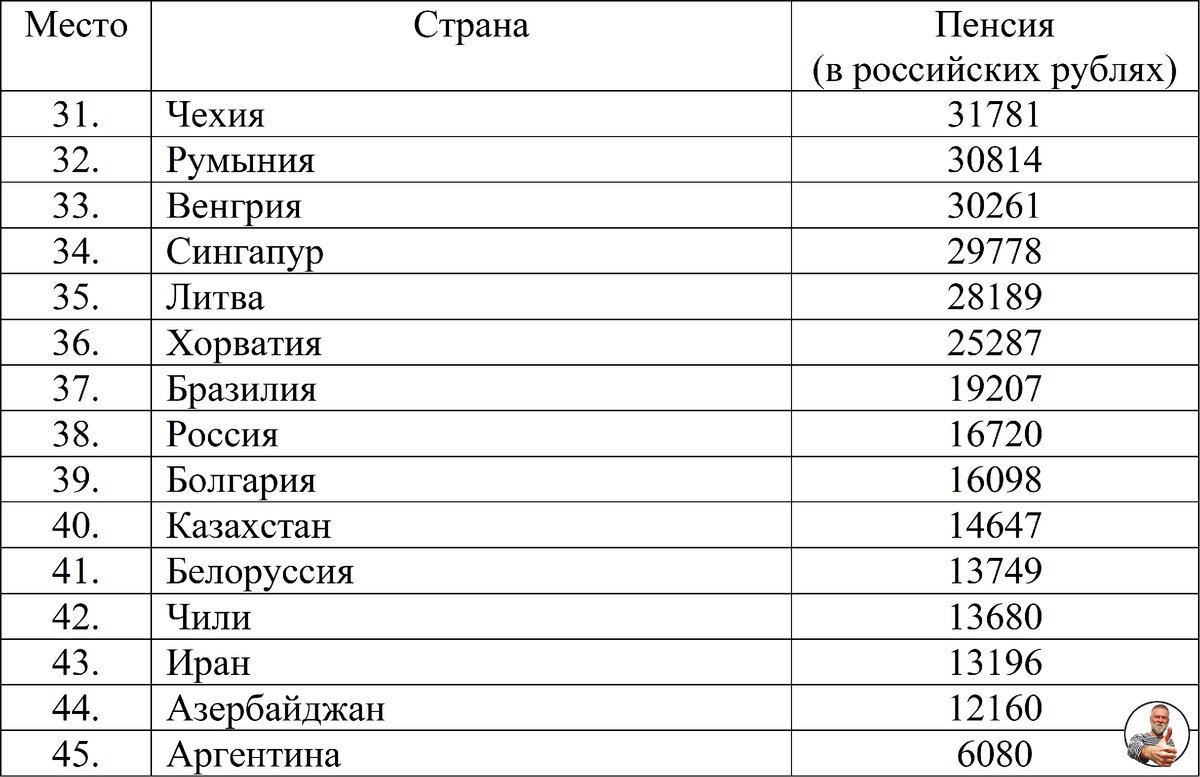

Накопительная часть

Последняя часть – накопительная. Подразумевается, что человек имеет право откладывать деньги на личном счету. Добровольные накопления не облагаются налогом. Пожилой человек просто пользуется накопительным счётом и снимает необходимые суммы. Есть нюанс: если снять деньги до наступления времени, то налог заплатить придётся.

В итоге размер пенсии в США зависит от гарантированной государственной части и от гражданской позиции жителя. Американцы – предприимчивый народ.

Для них совершенно нормально становится инвесторами и по возможности откладывать деньги. Накопительную часть могут финансировать работодатели, тогда в качестве поощрения от государства они получают льготы по налогам.

Как формируется пенсия в США

Механизм формирования государственных пенсий един для иммигрантов и граждан Соединённых Штатов. Он заключается в том, что ежегодно всем работающим начисляются баллы — так называемые поинты. Чтобы сформировать пенсию, нужно набрать 40 поинтов (кредитов). В начале каждого года гражданин США получает письмо, в котором указывается количество начисленных поинтов и ожидаемый размер пенсии. Год официальной работы эквивалентен 4 поинтам. Таким образом, за 10 лет можно накопить на социальную пенсию. Информацию по условиям назначения пенсии и прочих социальных пособий можно посмотреть на официальном сайте здесь.

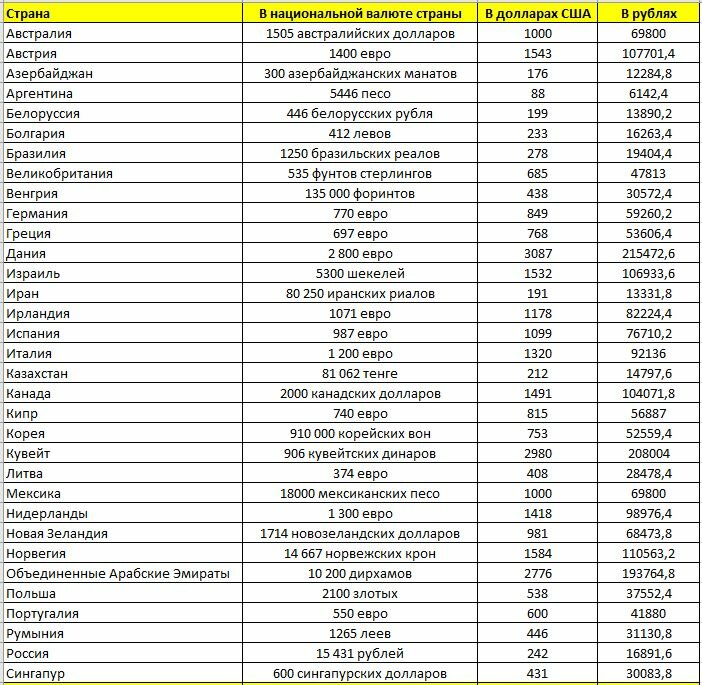

Минимальная пенсия в США – около $900 для одного человека и $1200 для семейной пары. Средний размер пенсии в США составляет $1300-1400, что эквивалентно 85-90 тысячам рублей (на момент написания статьи). При этом нельзя сравнивать российскую и американскую пенсию прямолинейно, ведь жизнь в Америке (особенно жилье) стоит дороже.

Помимо государственной пенсии, американцы могут получать и дополнительную. Велика роль корпоративных пенсий, которые получают около трети населения страны. Все крупные компании имеют собственный корпоративный фонд, куда работники могут делать отчисления из своей зарплаты. Постепенно на индивидуальном счёте копится сумма, не облагающаяся налогами. К ней работодатель может добавлять средства, составляющие от 10 до 50%. Таким образом корпорации мотивируют своих сотрудников софинансированием пенсий.

Размер пенсии в США

Размер пенсии в Соединенных Штатах может быть совершенно разным у различных категорий граждан. Он зависит от стажа и места работы, заработной платы, штата и некоторых иных условий.

По данным за 2017 год средняя государственная пенсия в Соединенных Штатах составляет 1160 долларов. Однако эта цифра усредненная, для наглядности следует рассмотреть ее размер в разных отраслях.

Итак, на пенсию в 300 долларов вправе рассчитывать те, кто вообще никогда не работал. Если же гражданин протрудился хоть день, то платить ему будут выше – около 600 долларов.

В районе 800-900 долларов получает большая часть американских граждан, которые трудились в качестве рабочих без особой квалификации. Бывшие специалисты могут рассчитывать на 1500 долларов в месяц.

Представители наиболее уважаемых в американском обществе профессий – учителя, врачи, пожарные, сотрудники полиции и военнослужащие вправе рассчитывать на обеспечение в размере 3500-4000 долларов ежемесячно.

Размеры американских пенсий

Средний, минимальный, максимальный виды выплат

Сумма государственных пенсионных выплат в США (social security) зависит от штата проживания гражданина, его профессии, стажа работы и размера заработной платы. Подробнее – далее:

Табл.1. Какая пенсия в США выдается по старости

| Категория граждан | Размер пенсии в долларах США |

| Люди, не работавшие ни дня официально (минимальная пенсия) | 300 |

| Небольшой легальный стаж | 600 |

| Простые рабочие со средним уровнем дохода | 750 |

| Квалифицированные специалисты | 1500 |

| Ветераны, военные, чиновники, учителя, полицейские | 3000 |

| Президенты США (бывшие и ныне живущие) – максимальная пенсия | от 16 000 |

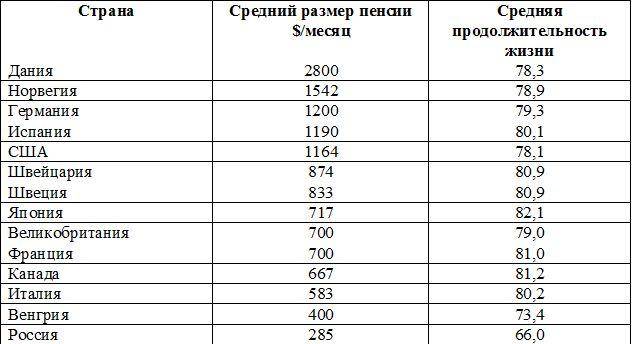

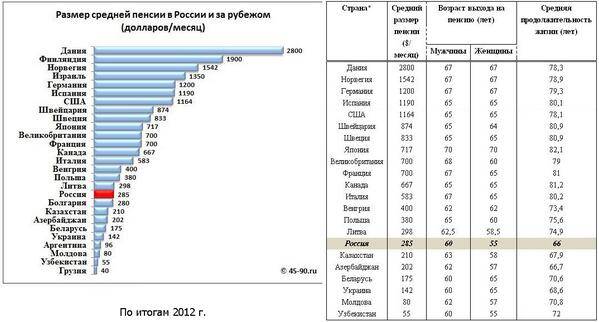

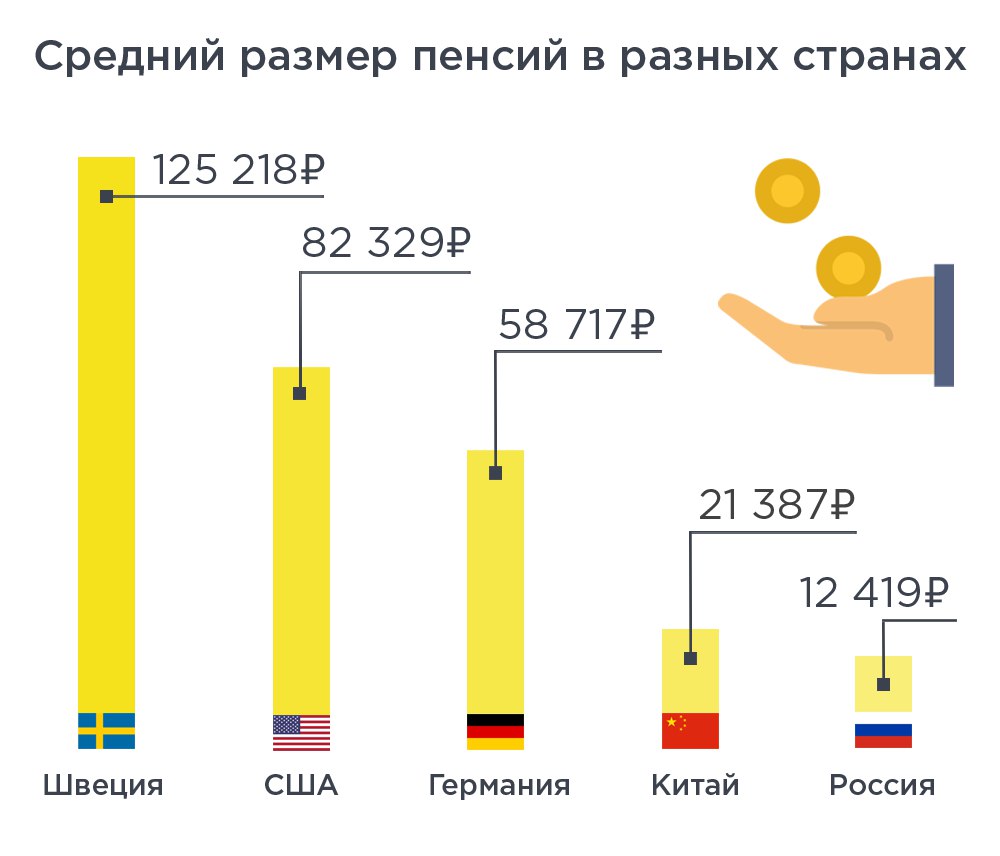

Интересно сравнить, какая по сравнению с американцами пенсия у учителей в РФ.

Фото 1. Размеры выплат пенсий в США зависят от многих показателей

Что касается среднего статистического показателя, то он составляет примерно 1160 долларов (такая пенсия США в рублях составит примерно 66 000 российских ден. знаков).

При начислении пенсии учитываются такие актуальные показатели:

- минимальный доход должен быть не ниже 733 долларов на человека и 1100 долларов на супружескую пару (иначе подключаются иные социальные надбавки);

- дополнительные выплаты есть и для работающих 70-летних пенсионеров.

Например, по программе SSI для малоимущих только в Калифорнии дополнительные выплаты составляют 980 долларов.

Индексация пенсий

Повышение пенсий может происходить в связи с изменениями в законодательстве и касаться отдельных категорий граждан. Например, размеры выплат экс-президентам каждый год растут примерно на 17,9%. За год со всеми надбавками часто набегает сумма в 200 000 долларов.

А как повышают пенсию тем же ?

Американская хитрость

У налоговой системы США есть один существенный изъян – пенсионеры платят такие же суммы, как и остальные граждане. Граждане научились решать отсутствие льгот для пожилых людей – большинство из них предпочитают зарабатывать в молодом возрасте в северных штатах (где больше размер зарплат). А на покое они уже перебираются на юг – места, где более низкие цены и налоговые сборы. Блестящим примером стал штат Флорида – рай для американских пенсионеров.

Те, кто не любят путешествовать, решают проблемы по-другому: они участвуют в социальных программах федерального и местного масштабов. Таких проектов в Америке более 700 000 – всегда можно выбрать подходящие для себя условия. Результатом может стать существенная экономия на аренде жилья, медицинском обслуживании и бесплатном предоставлении сиделки.

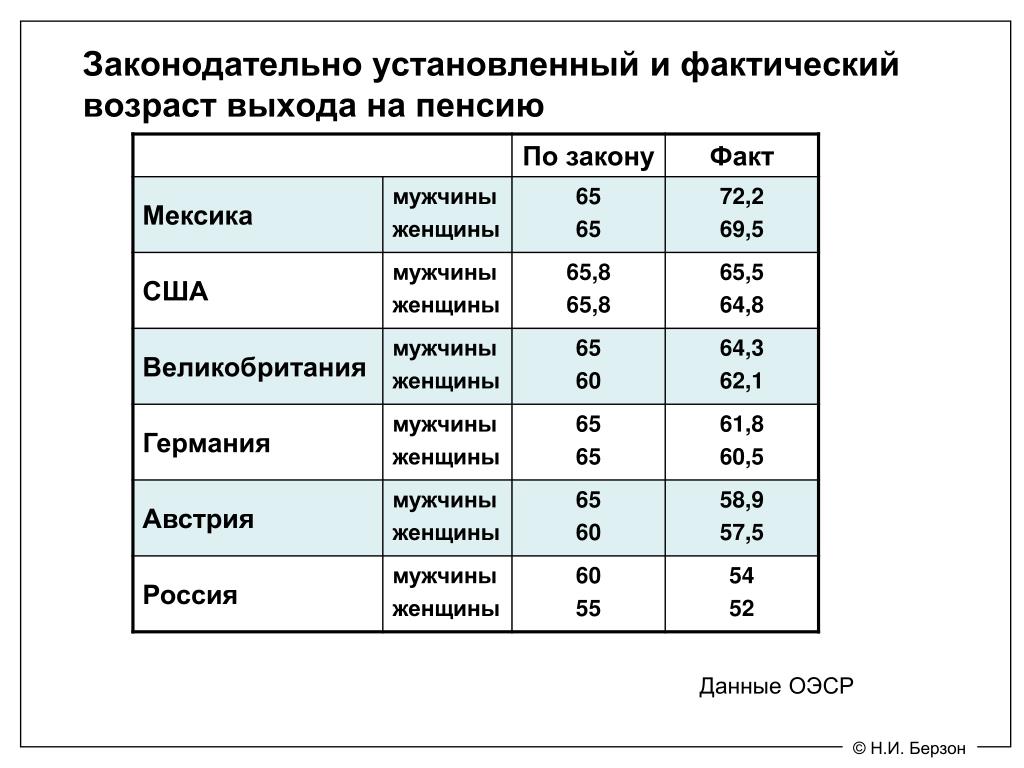

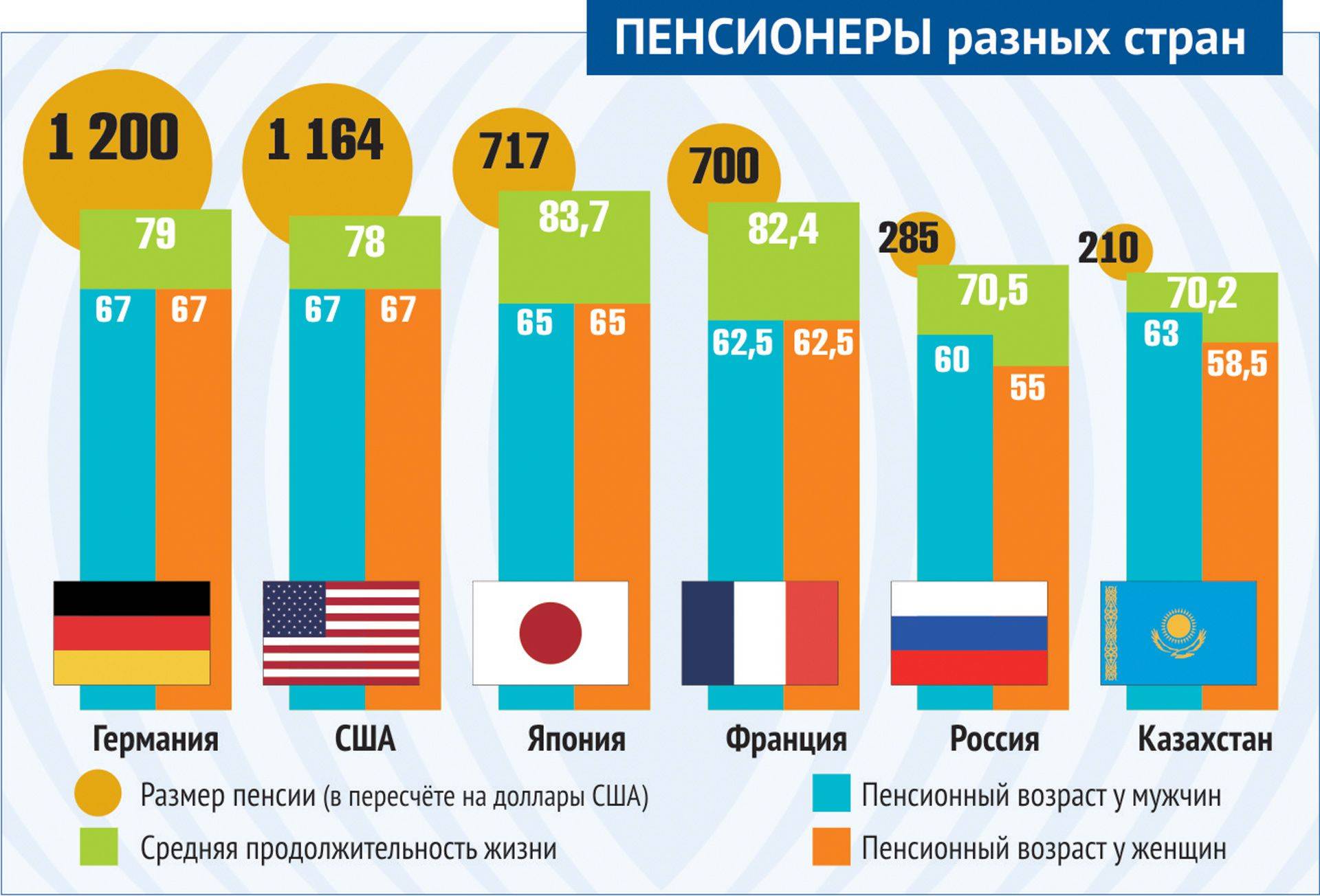

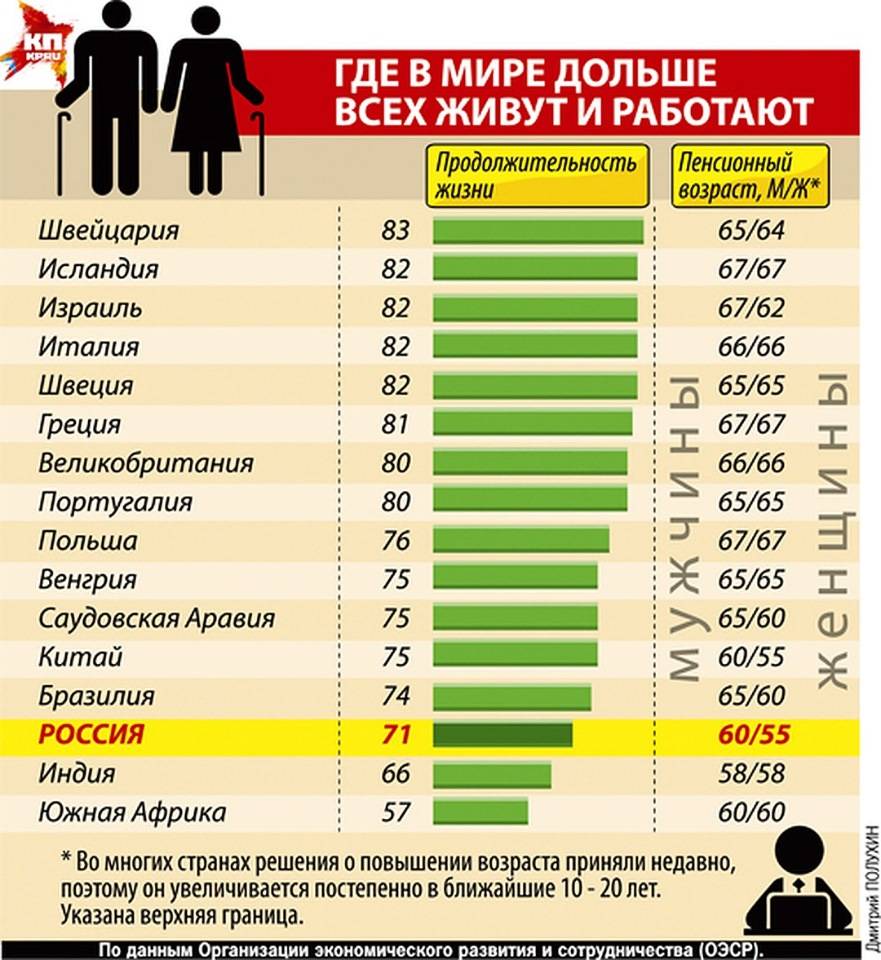

Фото 2. Разница между пенсионерами наших двух стран очевидна

Порядок получения пенсии в Штатах

Чтобы иметь в старости гарантированное денежное обеспечение, следует предварительно открыть IRA (индивидуальный пенсионный счет). Следует помнить, что на них тоже предусмотрены налоговые выплаты.

Фото 3. Выбор пенсионных фондов, программ и планов в США велик

IRA подразумевает два варианта:

- традиционный;

- Roth IRA.

Оба можно настроить так, чтобы сумма автоматически снималась со сберегательного счета будущего пенсионера.

Есть и новый тип Roth IRA – myRA. Подобный вариант был создан американским казначейством для тех, кто не имеет доступ к плану пенсионных накоплений на работе (обычно об этом заботится работодатель).

Этот план носит название 401 (k) – программа получила название по пункту и подпункту в налоговом документе, регулирующем такие вопросы.

Каждый человек имеет право на социальное обеспечение. Арбитром по решению таких выплат является Служба внутренних доходов Налоговой службы США. Обычно Social Security будет выплачивать 40% того, что зарабатывалось до момента выхода на заслуженный отдых. Более подробную информацию можно узнать на сайте организации или позвонив по телефону 1-800-772-1213.

Предоставляемый пакет документов укажет организация. Обычно даже после непосредственных удостоверений гражданства и выписок с банковских счетов обязательно проводятся проверки на соответствие.

Выплата денег

Обычно американцы получают подобные отчисления через банк или непосредственно на карточку держателя. В стране подобная операция очень автоматизирована.

Накопительная система и поддержка компаний

Другой источник пенсионных выплат — накопительные фонды. Они могут быть как частными, так и государственными. Каждый гражданин имеет право перечислять часть дохода на такой счет. Переведенная сумма налогом не облагается. Средства, накопленные в банке, доступны в любой момент.

По аналогичной схеме может действовать и компания-наниматель. Переводя средства на пенсионные счета сотрудников, корпорации могут снизить ставку налогообложения. Период, после которого работник получает доступ к накопленным активам, оговаривается в контракте (обычно составляет 5-6 лет).

К финансовым средствам на накопительных счетах применяется депозитная программа — сумма растет в среднем на 9% в год, что превышает показатель по обычным банковским программам.

Первый фонд, отчисления в который производились только нанимателями, появился в 1875 году. Основной Закон о добровольном пенсионном обеспечении был принят значительно позже, в 1974 году. Среди прочего, в законодательном акте закреплены льготы для пенсионеров в США. При разработке закона был учтен опыт предыдущих лет, результатом стало ужесточение контроля за работой организаций, работающих в сфере корпоративного пенсионного страхования.

Согласно законодательству, со стороны компании за активами следит отдельный работник — так называемый фидуциарий. Он обязан действовать в интересах сотрудников корпорации и контролировать операции, проводимые пенсионным фондом. За недобросовестное выполнение обязанностей для такого лица предусмотрена дополнительная ответственность.

Схема начисления дополнительных пенсионных выплат различается в зависимости от политики корпорации. Ранее была популярна схема перевода некоторого процента от заработной платы с постепенным увеличением (например, выплата 2% от ставки работника с ежегодным увеличением еще на 2% и пределом в 80%). Такая модель поощрения сотрудников называется «defined benefit» (фиксированными выплатами). Ее постепенно сменяют более гибкие схемы, так как работники не готовы связывать себя фактически пожизненным контрактом (предельной суммы отчислений можно добиться, проработав на одну компанию 40 лет). Модель фиксированных выплат используется государственными учреждениями и крупнейшими компаниями.

Большую свободу, но меньшую стабильность дает схема выплат Defined contribution. В некоторых долях (оговоренных в контракте) работодатель и сотрудник перечисляют средства в выбранный инвестиционный фонд. Фактический размер накоплений на пенсионном счету работника зависит от успешности деятельности конкретной инвестиционной компании. В рамках этой же схемы американцам позволяется вкладывать средства в ценные бумаги, приобретать акции и облигации. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Общий объем подобных вливаний в 2010 году составил почти $10 триллионов (более половины ВВП США, $16,8 триллиона за тот же год).

Инвестиции из личных пенсионных накоплений позволяют увеличить общий доход. Но модель связана и с дополнительными рисками. При резком скачке экономики или финансовом кризисе возможны потери из-за обесценивания выбранных активов (облигаций или акций).

Выплата пенсий с таких счетов возможна только по достижению гражданином полного пенсионного возраста. Еще через несколько лет (в зависимости от условий конкретной программы) американец может снять все накопленные средства и распорядиться ими по своему выбору (например, потратить на приобретение недвижимости или передать наследникам). При этом пенсионный счет закрывается.

Кто имеет право получать пенсию в Америке

Государственная страховая пенсия относится к распределительному типу: пенсионеры получают выплаты за счет отчислений работающих граждан.

Для получения минимальной пенсии необходимо соблюдение 3-х условий:

- стаж не менее 10 лет;

- 40 начисленных кредитов (очков), по 4 за каждый отработанный год;

- отчисления в федеральный пенсионный фонд в размере 15%.

Длительность трудового периода в 10 лет не даст права на пособие, если не будет начислено 40 очков за этот период. 4 очка в год – максимальное количество, которое можно «заработать» при годовом заработке не менее $5000. Более высокий уровень оплаты труда на баллы не влияет. Чтобы получить полноценную пенсию требуется стаж в 35 лет.

Возраст, с которого в 2018 году можно прекратить трудовую деятельность – 67 лет.

Для определения размера пенсии учитывается заработная плата за весь трудовой период.

Расчет ежемесячных выплат осуществляется следующим образом:

- суммируется весь официальный доход;

- полученный результат делится на 35 лет;

- годовая сумма распределяется помесячно в годовом исчислении.

Независимо от выработанного стажа заработная плата будет делиться на 35: 10 лет или 40 – порядок расчета остается неизменным.

Возможен выход на пенсию при наличии до или после 67 лет:

- в 65 лет;

- в 69 лет.

Для досрочного прекращения трудовой деятельности необходимо написать заявление в фонд «Социальной безопасности» и обосновать причину. По американскому закону в таком случае размер пособия сокращается на 1/3 пожизненно.

Внимание! Пенсия при досрочном выходе выплачивается в полном объеме, если годовой доход не превышал $15 000.

При выходе на пенсию в 69 лет выплаты увеличиваются на 30%.

Американцы по возможности делают отчисления в несколько частных пенсионных фондов, в том числе на свой собственный счет. Негосударственные фонды инвестируют полученные средства и начисляют на депозитный счет в пределах 9%.

Особенность страховой системы в США – возможность кредитоваться за счет своих отчислений с возвратом по минимальной ставке.

Средства, аккумулированные на счетах частных пенсионных фондов, становятся доступными с 60 лет. Плательщик имеет право снять всю сумму или расходовать ее частями. По достижении 80 лет счет закрывается, остаток денежных средств возвращается пенсионеру.

Выход на пенсию до достижения полного пенсионного возраста

Еще один немаловажный фактор. Часто, ещё не выйдя из трудоспособного возраста, в Америке граждане собираются уйти на пенсию. В США, если после достижения 65/67 лет граждане решают продолжить работать, они будут получать повышенные социальные выплаты. Как показывают цифры, лучше всего отложить свой выход на пенсию. Чем раньше вы выходите на пенсию, тем меньше будет ежемесячное пособие. Поэтому к выбору времени выхода на пенсию стоит подходить мудро, и, прежде чем уйти на заслуженный отдых слишком рано, нужно продумать, как вы будете оплачивать расходы на здравоохранение и что будете делать с огромным количеством освободившегося времени, ведь в этом случае вы можете провести на пенсии 25, 30, а то и 40 лет.

Система социального обеспечения Америки

Остается вопрос, как живут пенсионеры в США, если в период работы у них не было высоких заработных плат, или поинтов не хватило для начисления большого пособия. Ответ на это – социальные программы. На 2020 год в США действует порядка 700 различных социальных программ для населения, которые помогают поддерживать уровень жизни даже у самых малообеспеченных слоев.

В качестве меры социальной поддержки государство доплачивает недостающую сумму пенсионной выплаты малообеспеченным гражданам. В каждом штате Соединенных Штатов Америки имеется фиксированная сумма минимальной прожиточной суммы. И если пенсионер получает выплату в размере 500 долларов, а прожиточный минимум в штате составляет 1000 долларов, то государство ему доплачивает из казны еще 500 долларов к сумме пособия.

Кроме того, пенсионеры получают скидку на коммунальные услуги, бесплатную доставку еды на дом, бесплатную медицинскую помощь и ряд иных льгот.

IRA и Ваши пенсионные накопления

Чтобы соответствовать предлагаемым средним пенсионным накоплениям по возрасту, вы можете рассмотреть возможность открытия или внесения вклада в IRA (Индивидуальный пенсионный счет). Этот тип пенсионного плана имеет налоговые преимущества и позволяет вам откладывать средства в отдельном месте от ваших обычных сбережений или чрезвычайных фондов. Два основных типа IRA-традиционные и Roth IRA:

Традиционная ИРА: Взносы в традиционные ИРА могут облагаться налогом

Обратите внимание, что вы можете быть оштрафованы и облагаться налогом, если вы выйдете из традиционной ИРА до достижения возраста 59½ лет. С 2020 года Закон о безопасности снял возрастной ценз для традиционных взносов ИРА, что позволит пожилым работникам откладывать часть своего заработанного дохода.Roth IRA: Люди предпочитают открывать Roth IRA, потому что взносы вносятся после уплаты налогов и могут быть сделаны в любом возрасте

Вы можете вывести прибыль без налогов или штрафов, если средства находились в Roth IRA не менее 5 лет и вам не менее 59½ лет.В 2020 и 2021 годах ваши взносы в ИРА не могут превышать 6000 долларов США (в возрасте до 50 лет), 7000 долларов США (старше 50 лет) или налогооблагаемую компенсацию за год, если ваша компенсация меньше этого предела.

Например, предположим, вам 54 года, и вы зарабатываете 58 000 долларов в год. Вы можете внести до 7000 долларов в 2021 году. Если вам 29 лет и вы зарабатываете 4000 долларов на неполной занятости, вы можете внести до 4000 долларов.

В каком возрасте выходят на пенсию?

Пенсионный возраст зависит в США от нескольких факторов. Рассмотрим на примере получения выплат из государственного фонда.

В 65 лет выходят на пенсию рожденные до 1937 года и получающие выплаты из государственного социального фонда. Все остальные выходят на отдых в 67 лет. Основная причина увеличения сроков — повышение продолжительности жизни в Америке в среднем до 78 лет.

Внимание

Американские Военные получают доступ к пенсионным накоплениям после двадцати лет службы. Ранение или Травма позволяет окончить службу раньше

Полицейские смогут получать пенсионные выплаты после наступления 55 лет. Даже те, кто уже проработал в полиции двадцать лет.

Обычно женщины уходят на отдых в шестьдесят пять лет, мужчины в шестьдесят семь лет. Есть возможность выхода в шестьдесят три года при условии подачи заявки-обоснования в пенсионный фонд. В этом случае на 30% сокращается размер выплат.

Выводы:

1. Обеспеченная жизнь на пенсии для большинства американцев недоступна и их ждет бедность

Значительная часть американцев имеет недостаточную финансовую грамотность, поскольку завязли в потребительских долгах и не могут покрыть текущие расходы на жизнь.

Большая часть американцев рассчитывает в качестве главного источника дохода в старости на социальную пенсию, которая едва покрывает расходы на жизнь.

В среднем американцы имеют очень низкие пенсионные накопления (62000$), которые не позволят им финансировать расходы на пенсии. Поэтому почти половина американцев пойдет работать после выхода на пенсию.

2. Но в США есть средний класс (20-30%), который воплотил «американскую мечту» на пенсии

У таких людей есть значительные пенсионные накопления, они рассчитывают после выхода на пенсию жить за счет своих инвестиций. Их инвестиционные портфели грамотно сформированы, почти в половине случаев — привлеченными финансовыми консультантами, и стали «курочкой, которая несет золотые яйца».

3. Я полагаю, что нам есть чему поучиться и куда стремиться

Конечно, я далек от утопии, что все население России станет скоро жить хорошо. Но нужно стремиться к формированию такого же, как в США, финансово грамотного среднего класса (20-30%), который будет сам отвечать за свою жизнь на пенсии: инвестировать смолоду, а не проматывать все деньги на текущее потребление. Для этого нужно поменять кардинально психологию: пора прекратить надеяться на государство и работодателя, пора строить свое финансовое будущее самостоятельно.