Как банки Германии открывают счёт для бизнеса.

Если вы собираетесь вести бизнес или работать фрилансером, проживая на немецкой земле, то нужно открывать отдельный счёт.

- индивидуальные предприниматели и фрилансеры как и частные лица обязаны предоставлять соответствующие их юридическому статусу документы;

- есть в Германии такая специфическая форма ведения бизнеса – «товарищества». Им нужно предоставить информацию о своих партнерах по бизнесу;

- ЗАО предоставляют устав, данные о регистрации, в том числе свидетельство, данные по акционерам, если нужно – торговую лицензию;

Личное присутствие генерального директора при процедуре открытия счёта в банке обязательно!

Бывает, что клиент получает отказ в предоставлении услуги открытия счёта. Среди частых причин отказа:

- непредставление регистрации,

- у заявителя нет права на долгосрочное проживание на территории Германии;

- неподтверждённая кредитоспособность.

Часто подаётся жалоба уполномоченному по финансовым вопросам в Германии. А граждане ЕС/ЕАСТ могут подать прошение в FIN-NET, организацию, которая занимается разрешением подобных финансовых вопросов.

Как нерезидент может открыть счет в немецком банке

Существуют различия между обслуживанием в банке юридических и физических лиц, поэтому рассмотрим требования к ним отдельно.

Физические лица

Чтобы открыть счет в банке Германии, гражданину России необходимо предоставить отсканированные копии таких документов:

- загранпаспорт;

- паспорт РФ (первый лист и прописку);

- номер (код) налогоплательщика в России;

- справку с места работы (название, адрес, должность).

Через неделю счет будет открыт и вы получите карту. Личное присутствие клиента при подписании договора обязательно. Больше о банковских картах в Германии читайте здесь.

Подписав договор, вы получаете не только права, но и обязательства.

- Вы сможете делать переводы как внутри ФРГ, так и в еврозоне, получить несколько карт, совершать с их помощью платежи, снимать наличные в любой стране.

- Если вы нерегулярно пользуетесь счетом или обороты составляют меньше 1200 евро в месяц, придется ежемесячно платить 7,90 за обслуживание. При оборотах свыше 1200 вас обслуживают бесплатно.

Юридические лица

При открытии счета компании понадобятся сканированные копии таких документов:

При открытии счета компании понадобятся сканированные копии таких документов:

- загранпаспорта учредителей, руководителя компании;

- российские паспорта с регистрацией – от тех, кто будет управлять счетом;

- учредительные документы фирмы, переведенные на немецкий язык;

- документы, которые подтверждают полномочия директора.

После предоставления копий через 7 дней будет открыт корпоративный счет. Потребуется личное присутствие директора компании, который должен будет подписать договор.

Юридическое лицо получает право снимать наличные, делать переводы, пользоваться банкоматами, производить бумажное списание.

В зависимости от банка плата за обслуживание может составить как 6-7, так и 30-40 евро ежемесячно. Отдельно оплачивается снятие средств через банкомат, пользование чеками, письменными переводами и другие услуги.

Какие банки популярны

Чаще всего наши сограждане пользуются услугами:

- N26 — безусловно, лучший способ для людей без официальной регистрации. Здесь обеспечивают поддержку клиентов на английском, французском, испанском и итальянском языках. У банка нет офисов, проверка идентификатора и все транзакции проходят через приложение.

- Fidor Bank —предлагает высокофункциональную платформу электронного банкинга для юридических и физических лиц.

- Netbank— предлагает разумные варианты учетных записей для тех, кто работает не по найму или имеет средний бизнес, с возможностью перехода на премиум-аккаунт, если вам нужно больше.

- Deutsche Bank . Этот коммерческий банк предлагает три текущих счета: активный, управляемый с помощью онлайн- и мобильного банкинга и имеющий начальный бесплатный период (впоследствии — 5,90 евро в месяц); BestKonto — премиум-аккаунт (вам будут предложены несколько вариантов страховок и кредитные карты Mastercard Gold); бесплатный аккаунт Young (его дают людям до 30 лет, приехавших на обучение и в качестве волонтеров).

Особенности открытия банковского счета в Германии

Будьте готовы к тому, что если у вас нет регистрации в ФРГ и вы не владеете иностранным языком (немецким, английским), то большая часть банков откажет вам в обслуживании. В то же время открыть счет возможно, но для этого нерезидентам необходимо правильно подготовиться.

- Только по загранпаспорту подписать договор не получится. У вас на руках должен быть пакет документов, о которых мы поговорим чуть позже.

- Большинство банков общается только с клиентами, которые могут подтвердить свою кредитоспособность в немецкой кредитной организации SCHUFA. Опытные люди советуют проявить себя в Германии как потребитель, например, подписать договор на пользование мобильной связью и предоставить соответствующую выписку в банк.

- Также необходимо подготовиться к ответу на вопросы: с какой целью вы открываете счет, на какой адрес будет приходить банковская почта, как проверить вашу личность и состояние финансов в России. Чтобы дать правильные ответы, лучше всего заранее проконсультироваться с юристом.

Специалисты рекомендуют перед обращением в банк сначала собрать информацию и выяснить, работает ли он с нерезидентами. Такие финансовые учреждения в ФРГ есть – к примеру, счет в DKB открывают представителям любой страны мира.

Язык

Язык — один из самых важных критериев выбора при решении нерезидента открыть счет в Германии. Особенно — если вы не говорите по-немецки. Многие филиалы не предлагают свои услуги на других языках, кроме немецкого. Более того, в ряде из них бывает сложно получить информацию не только на вашем языке, но и на английском. Поэтому обязательно уточните, на каких языках предлагаются услуги.

Мобильный банкинг: безопасность и удобство

Наличие мобильного приложения упрощает жизнь клиента. Оно помогает управлять учетной записью, совершать и получать переводы, получать помощь от информационной службы в любом уголке мира. При этом обеспечивают высокий уровень безопасности, поскольку вы можете связать свою учетную запись с телефоном и получать на него уведомления в любое время, когда совершается транзакция. При подозрении на попытку перевода денег третьими лицами всегда можно зайти в приложение и заблокировать карту.

Комиссии

Прежде, чем открыть банковский счет в Германии нерезиденту, обязательно уточните, какая вас ждет комиссия. Это могут быть:

Это могут быть:

- Общие сборы. Филиалы обычно взимают больше комиссионных, чем онлайн-банки. Если вы решите открыть счет в немецком банке в филиале, то заранее убедитесь, что вам известны все комиссии.

- Плата за карту. Почти все банки при открытии счета предоставят бесплатную дебетовую карту. А вот за кредитку чаще всего вам придется заплатить от 30 до 100 евро в год.

- Комиссия за снятие денег в банкомате. Во всех немецких банках они разные. Некоторые финансовые учреждения имеют соглашения друг с другом об отмене комиссии за снятие денег в любых банкоматах. Например, если у вас есть счет в Commerzbank, вы можете бесплатно снимать деньги в банкоматах Deutsche Bank, Postbank и HypoVereinsbank.

В каком немецком банке выгоднее открыть счет

Специалисты называют несколько банков, в которых можно открыть счет нерезиденту. Разница заключается в деталях

Поэтому, выбирая банк, обратите внимание на такие нюансы:

- сколько банк снимает за обслуживание и за каждую операцию;

- на каких условиях вам выдают карту – бесплатно или с оплатой;

- есть ли льготы для пенсионеров, студентов, если вы принадлежите к этой категории;

- можно ли оформить кредит, какие проценты взимаются;

- удобно ли пользоваться сайтом, насколько хорошо организована техподдержка.

Почитайте на сайте финансового учреждения отзывы клиентов.

На страничке банка Comdirect можно найти бланки договора, посмотреть, как работать с онлайн-банкингом, бесплатно получить после открытия счета карту Viza. DKB – Deutsche Kreditbank – также предоставит бесплатную банковскую карту; банк имеет хорошую репутацию у граждан России.

Популярные вопросы

Жители России, которые собираются открыть счета в немецких банках, нередко нуждаются в дополнительной информации о том, как это сделать. Вот несколько наиболее частых вопросов, которые возникают у нерезидентов по данной теме, и ответы на них.

Можно ли оформить счет через интернет

Если у вас нет европейского паспорта, то оформить счет в немецком банке дистанционно невозможно. И хотя в интернете есть немало информации о том, что всю процедуру оформления возможно провести онлайн, это преимущество доступно только жителям Германии и отдельных стран Евросоюза. От нерезидентов из России немецкие банки требуют личного присутствия.

Если у вас нет европейского паспорта, то оформить счет в немецком банке дистанционно невозможно. И хотя в интернете есть немало информации о том, что всю процедуру оформления возможно провести онлайн, это преимущество доступно только жителям Германии и отдельных стран Евросоюза. От нерезидентов из России немецкие банки требуют личного присутствия.

Как внести деньги на счет

Находясь непосредственно в Германии, счет можно пополнять в любом банке, заплатив комиссию от 5 до 15 евро. Из России можно перевести средства при помощи международного банковского перевода через IBAN и BIC.

Надо ли платить налоги в Германии

Если вы не гражданин Германии, то платить налоги не надо, заполните только форму об уплате налогов на родине и предоставьте ее в банк. Подробнее о налогах в Германии читайте в нашей статье.

Как получить вклад обратно

Получить свои средства со счета возможно с помощью банкомата в России безо всяких доплат или в других странах, например, в США или Таиланде. Возможен и такой вариант: выпишите сами себе чек и обналичьте его.

Типы банковских счетов

В Германии существует два основных типа счетов:

- Girokonto — текущий.

- Sparkonto — сберегательный.

Большинство финансовых транзакций совершается с помощью Girokonto (с помощью дебетовой карты или денежного перевода Überweisung ). В отличие от Франции и США, немцы не выписывают личные чеки. В большинстве случаев время, Girokonto включает в себя girocard , немецкую версию дебетовой карты. Банки взимают ежемесячную плату за эту услугу, хотя от нее можно отказаться, если вы сохраняете минимальный остаток на счете. Например, Sparkasse взимает плату в размере 4 евро в месяц, если общий остаток в среднем составляет менее 3000 евро в месяц. Эти учетные записи не начисляют проценты, но через них можно платить с помощью карты и пользоваться банкоматом.

Sparkonto часто открыт в то же время, как Girokonto и позволяет сэкономить деньги, получать проценты. Однако процентные ставки по сберегательному счету, как правило, низкие.

Как иностранцу открыть счёт в немецком банке

Для граждан ЕС, как правило, нет особенных требований для открытия счёта в немецком банке.

Граждане стран, не входящих в ЕС, должны подтвердить свою регистрацию в Германии и / или предоставить действующий вид на жительство в Германии.

В некоторых случаях может потребоваться разрешение на работу в Германии.

Банк может отказать в открытии счёта, если клиент не может предоставить свою финансовую историю.

Рекомендуется лично посетить в отделение банка с необходимыми документами, которые должны включать:

- Паспорт / удостоверение личности с фотографией и действующая виза или вид на жительство;

- Подтверждение адреса;

- Подтверждение дохода / занятости (требуется многими банками в зависимости от вида счёта);

- Подтверждение статуса студента (при открытии студенческого счета);

- Кредитный рейтинг из бюро кредитной информации (может потребоваться в некоторых банках).

Кроме того, заявителю может потребоваться подтвердить свою личность в почтовом отделении или онлайн, выполнив процедуру идентификации по почте.

Процесс оформления счёта обычно занимает 2-3 рабочих дня.

7.1. Как открыть банковский счёт в Германии из-за рубежа

Некоторые онлайн-банки (bunq, DKB Bank, ComDirect и N26) позволяют клиентам открывать банковские счета из-за рубежа, однако эта возможность в некоторых случаях доступна только гражданам ЕС.

Некоторые банки требуют предоставить личные документы в электронном виде в режиме онлайн, в то время как другие (например, bunq), позволяют открыть счёт за несколько минут, используя только мобильный телефон.

Если иностранец хочет открыть счёт в немецком банке до переезда в Германию, ему необходимо будет иметь действующую немецкую визу и предоставить адрес проживания на территории Германии.

Для граждан определённых стран открытие счёта может быть недоступно.

7.2. Как открыть электронный или мобильный банковский счёт в Германии

Некоторые немецкие банки позволяют открыть электронный счёт онлайн, без посещения отделения банка.

При наличии уже действующего банковского счёта его можно перевести в электронный вид, загрузив специальное приложение нужного банка на мобильное устройство.

Для открытия электронного счёта в мобильном или онлайн-банке требуется адрес электронной почты, номер мобильного телефона и действительное удостоверение личности.

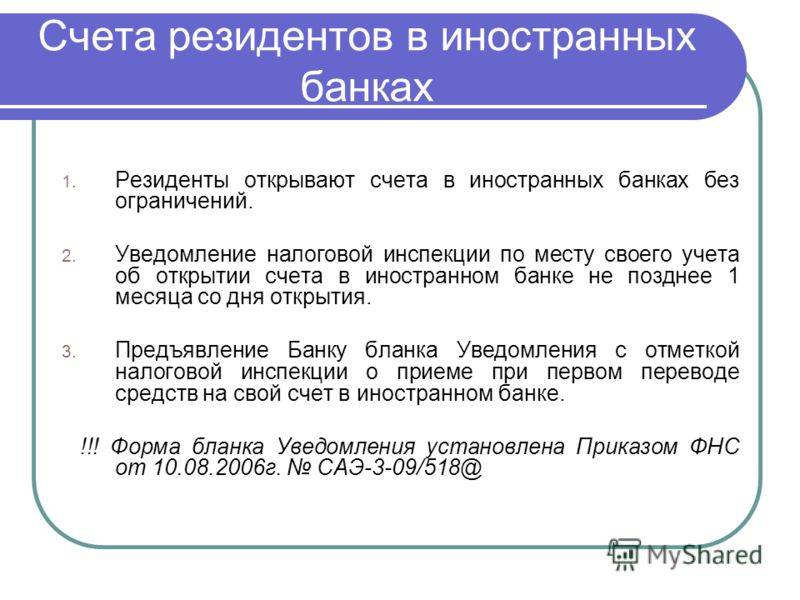

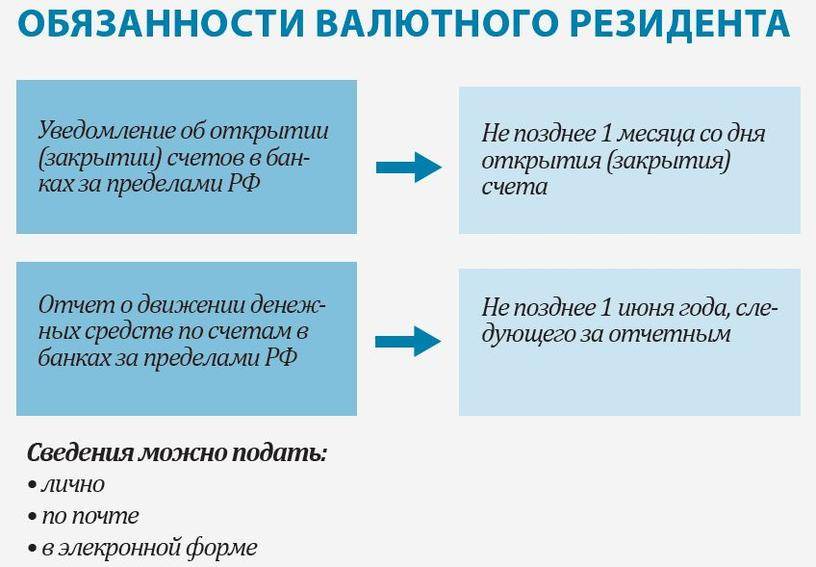

7.3. Как открыть банковский счёт для бизнеса в Германии

Отдельный бизнес-счёт, как правило, требуется тем, кто открывает бизнес или работает фрилансером в Германии.

Если компания является закрытым акционерным обществом, наличие отдельной учётной записи будет юридическим требованием.

Процесс открытия банковского счёта для бизнеса в Германии зависит от используемой бизнес-модели.

Индивидуальные предприниматели и фрилансеры, как правило, должны предоставлять те же документы, что и частные лица.

Товарищества обязаны предоставлять подробную информацию о всех партнерах, в то время как закрытые акционерные общества должны представить устав, данные о регистрации бизнеса, свидетельство о регистрации, а также список акционеров и торговые лицензии (в случаях, когда это применимо).

Бизнес-счета для закрытых акционерных обществ в Германии должны быть открыты при личном присутствии генерального директора.

7.4. Как открыть банковский счёт в Германии для детей

Многие банки Германии предлагают расчётные и сберегательные счета для детей и молодежи.

Условия открытия и обслуживания счетов для детей в различных банках могут различаться, но большинство немецких банков позволяют резидентам открывать счета от имени своих детей, если им не исполнилось 18 лет.

Обычно требуется предоставить такие документы, как паспорт / удостоверение личности ребёнка и его законного представителя.

В некоторых банках открытия счёта для ребёнка возможно только при наличии счёта законного представителя в том же банке.

7.5. Что делать, при отказе в открытии банковского счёта в Германии

Немецкие банки могут отказать в открытии счёта по ряду причин (например, отсутствие регистрации / вида на жительство в Германии или неподтверждённая кредитоспособность).

Типы счетов в банках Германии

Немецкие банки предлагают клиентам различные типы счетов.

К основным типам предлагаемых счетов относятся:

4.1. Расчётный счёт (Girokonto)

Расчётный счёт – стандартный тип банковского счёта в Германии.

Он предназначен для получения заработной платы в Германии и оплаты счетов.

Многие банки Германии предлагают расчётные счета как общего, так и специального назначения, например, для студентов и молодёжи.

4.2. Сберегательный счёт (Sparkonto)

Это может быть либо вклад до востребования (Tagesgeldkonto) для накопления сребств, либо срочный вклад (Festgeldkonto), который представляет собой счёт с более высоким процентом, минимальным депозитом и фиксированным периодом, в течение которого средства должны оставаться на счёте.

Срочный вклад используется в большей степени в инвестиционно-банковской деятельности.

Сберегательные счета обычно могут быть открыты как резидентами Германии, так и нерезидентами из-за рубежа.

4.3. Счёт нерезидента

Стандартные расчётные счета, как правило, доступны только резидентам Германии.

Как правило, для открытия счёта необходимо иметь постоянное место жительства в Германии.

Многие банки Германии, работающие только онлайн или только с мобильных устройств, также предлагают счета тем, кто живет за границей.

Они интересны для тех, кто планирует переехать в Германию, или для тех, кто работает в Германии.

4.4. Цифровые и мобильные счета

Крупнейшие банки Германии теперь предлагают обслуживание через интернет, а также мобильные счета, доступные через банковские мобильные приложения.

В Германии также существует много банков, работающих только онлайн или только с мобильных устройств.

4.5. Офшорный счёт

Международный офшорный банковский счёт пользуется популярностью среди иностранцев, живущих в Германии.

Офшорный счёт может быть особенно полезен для тех, кто работает за границей, проводит много времени в нескольких странах или часто переводит деньги между странами.

Что нужно знать перед открытием

Немецкие банки — одни из лучших в мире. Однако не все они — лучшие для нерезидентов.

Чтобы выбрать финансовое учреждение, вам необходимо оценить:

- информационную службу;

- язык обслуживания;

- наличие и функционал мобильного банкинга;

- безопасность и удобство;

- комиссии за переводы и снятие денег в банкоматах.

Служба поддержки

Уровень поддержки клиентов у банковских учреждений разный. Самый простой способ разобраться в этом — посмотреть на различия между филиалами и онлайн-банками. Первые личную поддержку клиентов, а вторые — через ваш компьютер / мобильный телефон.

У филиалов, если вы не находитесь рядом с ним, может быть сложно получить нужную информацию или выписку. Кроме того, большинство таких учреждений открыты в течение ограниченного времени с понедельника по пятницу. Например, Deutsche Bank, один из крупнейших банков ФРГ, открыт с понедельника по пятницу с 9:30 до 17:00. А в большинстве онлайн-банков на ваши вопросы ответят в любой день недели— даже в «нерабочее» время. Например, Deutsche Kreditbank AG обрабатывает обращения круглосуточно.