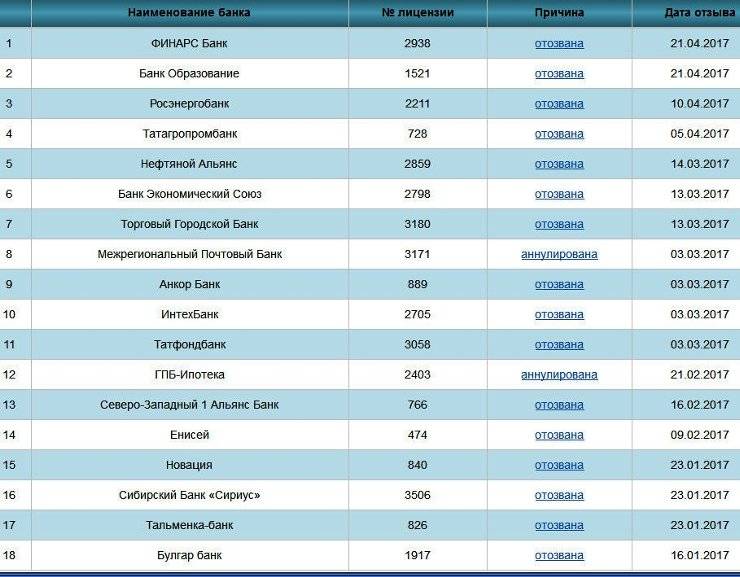

Закон Парето и бизнес

Вопреки распространенному мнению: что «клиент всегда прав», на практике это правило чаще не работает.

Тем не менее, менеджеры по работе с клиентами часто получают от руководства установку удерживать клиентуру буквально любой

ценой, даже если те затягивают с расчетами, сопровождая общение с персоналом постоянным недовольством.

При минимальной конверсии, реальный убыток от одного такого клиента может составить десятки тысяч $.

Не меняют ситуации и уступки в виде программ лояльности и пр.

Такие клиенты безусловно попадают в категорию тех, кто настроен заплатить поменьше и получить побольше, медленно но верно

затягивая петлю на шее даже самого успешного бизнеса.

Для того, чтобы кардинально изменить ситуацию достаточно просто избавиться от подобных клиентов, добавив преференций тем

оставшимся, кто лоялен в отношении к компании и приносит ей постоянный доход, не обременяя при этом менеджмент головной болью.

Любопытная статистика, подтверждающая работоспособность принципа 80/20 собрана для многих областей нашей жизни. К примеру:

Если вы автор блога, то вероятно обратили внимание: 80% ценного трафика генерирует вам 20% постов. Если ваш бизнес связан с торговлей, то 80% прибыли вы получаете за счет продажи 20% товарной линейки

В статье расходы 20% ваших счетов составляет 80% от общей суммы ваших расходов.

Имея сайт в интернете не стоит сосредотачиваться на всех маркетинговых каналах – достаточно оценить уже имеющуюся статистику

по основным источникам трафика за 90 дней и сконцентрировать на них все внимание и средства.

Остальные, по крайней мере временно, можно оставить. Оцените результат через 90 дней.. Анализ источников дохода и сопоставление его с объемом приложенных усилий в расчете на каждый иногда приводит к неожиданным

результатам

Вы можете обнаружить, что систематически проходите мимо простого, доступного и быстрого потока доходов,

расположенного буквально на расстоянии вытянутой руки.

Фокусируя внимание на потоках, существенно покрывающих инвестиции все внимание, попутно избавьтесь от убыточных или вялотекущих

бесперспективных каналов. Оцените результат спусти 3 месяца.

Анализ источников дохода и сопоставление его с объемом приложенных усилий в расчете на каждый иногда приводит к неожиданным

результатам

Вы можете обнаружить, что систематически проходите мимо простого, доступного и быстрого потока доходов,

расположенного буквально на расстоянии вытянутой руки.

Фокусируя внимание на потоках, существенно покрывающих инвестиции все внимание, попутно избавьтесь от убыточных или вялотекущих

бесперспективных каналов. Оцените результат спусти 3 месяца.

Совершенных людей, как и результатов их труда, нет и быть не может.

В большинстве случаев достаточно иметь хороший результат и помнить, что перфекционист, сидящий в вас и пользующийся абсолютной

властью над вашим временем, эмоциями и энергией – это сильнейший тормоз на пути к вашей эффективности и удовлетворенности жизнью.

Научитесь довольствоваться «хорошо», а не «безупречно».

Любое наше начинание можно проанализировать с точки зрения принципа Парето и определить для себя ключевые точки приложения

усилий.

Осторожность в использовании критерия Парето требуется тогда, когда нам предстоит осуществление сложного, ответственного дела,

где придется выложиться по полной.

Здесь качеству результата отводится ключевой приоритет и жертвовать временем и усилиями даже в каком-то одном, пусть даже

трудновыполнимом аспекте, – значит ставить под сомнение успех всего начинания.

Для любого правила есть исключения.

Возможно вы дирижер, генеральный конструктор или, к примеру, сурдопереводчик, озвучивающий текст на поминальной церемонии.

В этом случае знание основ своей профессии в мелочах не предполагает компромиссов.

Если, разумеется, вы не заинтересованы общаться со своей аудиторией на языке жестов, как этот товарищ:

Особенности банковской системы Австрии

Формирование австрийской банковской системы началось в XIX веке. А создание прочного фундамента финансовой деятельности самих банков осуществлялось на протяжении всей ее двухвековой истории.

Все кредитно-денежные организации Австрийской Республики строго контролирует не только Национальный банк Австрии, но и Федеральная банковская комиссия. Эта госструктура оперативно реагирует на неоправданные или нестандартные действия, связанные с открытием счетов.

Но есть и примеры обратного характера. Так, через счета Meinl банка выводились денежные средства из «Терра Банка», CityCommerce, «Дельта Банка» и других проблемных банковских организаций. Опровергнуть инкриминируемые факты австрийский банк пытается с середины 2015 года, но доказать невиновность ему так и не удалось.

Российские банки в Австрии представляют следующие кредитно-денежные организации:

Банковская тайна

Открывая счет, финансовая организация зарегистрирует ФИО, паспортные данные и гражданство клиента. Все эти сведения секретны и охраняются законодательными нормами Австрии о банковской тайне, что позволяет зарубежным инвесторам осуществлять бизнес в конфиденциальном и секретном режиме. Совокупность перечисленных факторов делает эту страну привлекательной для состоятельных граждан иных государств.

Продолжая разговор о законодательстве, которым регулируется банковская система Австрии, отметим: согласно его положениям, интересы клиента являются приоритетными.

Передача третьей стороне информации о вкладе допускается только по:

- запросу судебной инстанции в ходе расследования уголовного дела;

- письменному заявлению клиента банка.

Следует отметить, что уклонение от своевременной выплаты налогов не входит в действующий список оснований для раскрытия сведений о движении на расчетном счете. В отличие от кредитно-денежных учреждений других государств мира, укрепление требований о банковской тайне австрийские финансовые организации рассматривают как один из приоритетов своей деятельности.

Группы вкладчиков

Банки Австрийской Республики с целью максимального обеспечения защиты вкладов подразделяют клиентов на две категории:

Банки Австрийской Республики с целью максимального обеспечения защиты вкладов подразделяют клиентов на две категории:

- Австрийские граждане и резиденты, способные на документальной основе подтвердить такой свой статус. Их финансовые интересы закон ограничивает строго на территории страны.

- Гости Австрии, планирующие вскоре вернуться в страну постоянного проживания. Таким образом, к этой группе автоматически причисляются все иностранцы, прибывшие в Австрийскую Республику по туристической визе на срок до 3 месяцев.

Необходимо знать еще вот что: финансовая защита австрийскими банками клиентов предусматривает обязательное страхование их вкладов. Это правило действует по отношению ко всем вкладам обеих групп вкладчиков. То есть, значения не имеет, кто разместил деньги на банковском счете – резидент или гость Австрии.

Банки в Австрии

В Австрии существует множество типов банков, однако не все из них будут полезны вам как экспату. Тем не менее, ниже перечислены лишь некоторые виды банков, которые могут понадобиться вам во время проживания в стране.

Розничные банки

В целом, проживая в Австрии, вы, скорее всего, будете чаще всего пользоваться услугами розничных банков. Это связано с тем, что именно эти банки используются большинством клиентов для повседневных банковских операций. Как правило, вы можете просто зайти в отделение банка и получить обслуживание по любым операциям или услугам, которые вам необходимы. Вы можете сделать это в обычное рабочее время, которое обычно длится с 09:00 до 17:00, с понедельника по пятницу.

Частные банки

Частные банки предлагают ряд услуг для состоятельных частных лиц. Как таковые, они менее распространены, чем розничные банки. Поскольку они предлагают персональные инвестиционные банковские услуги, финансовые услуги и управление состоянием, у вас обычно будет специальный менеджер по работе с клиентами. Таким образом, вы сможете связаться с ним по телефону или электронной почте практически в любое время и назначать встречи по мере необходимости.

Инвестиционные банки

Эти типы банков специализируются на предоставлении финансовых консультаций и осуществлении финансовых операций от имени своих клиентов. Хотя клиентами инвестиционных банков, как правило, являются корпорации и правительства, некоторые состоятельные частные лица также могут пользоваться этими услугами. Опять же, как правило, у вас будет менеджер по работе с клиентами, которому вы можете написать или позвонить в любое удобное для вас время.

Корпоративные/коммерческие банки

Эти учреждения работают исключительно с корпоративными клиентами, среди которых могут быть как малые предприятия, так и крупные корпорации. В связи с этим они предлагают такие услуги, как займы и кредиты, кредитование оборудования, коммерческой недвижимости и торгового финансирования. Хотя некоторые из этих банков имеют офисы, в которые вы можете зайти, скорее всего, вам придется записаться на прием к специалисту.

Здесь представлены несколько наиболее известных австрийских банков:

- Addiko Bank (розничный банковский бизнес)

- Allianz Investmenbank (инвестиционный банковский бизнес)

- Bank of China (корпоративный и инвестиционный банковский бизнес)

- BNP Paribas (розничный и корпоративный банковский бизнес)

- Citibank (корпоративный и инвестиционный банковское дело)

- Credit Suisse (частное банковское дело)

- DenizBank (розничное и корпоративное банковское дело)

- Deutsche Bank (корпоративное и инвестиционное банковское дело)

- Erste (розничное банковское дело)

- Generali Bank (розничное банковское дело)

- Raiffeisen- Landesbank (корпоративный и кооперативный розничный банкинг)

- Santander (розничный банкинг)

- UBS (управление благосостоянием)

- UniCredit Bank (универсальный банкинг)

- Volksbank (кооперативный розничный банкинг)

Уникальные достопримечательности в Австрии

Туалет «Современного искусства»

“Самые экстравагантные общественные туалеты”

Другой общественный туалет, который тоже можно отыскать в Вене, понравится поклонникам современного искусства. Отыскать примечательный туалет будет несложно, он находится недалеко от знаменитого дома Hundertwasserhaus, в примечательно оформленной сувенирной лавке Hundertwasser Village. Помимо сияющих витрин с многообразием сувенирной продукции в лавке есть небольшой бар, а в подвальном помещении был оборудован уникальный туалет. По оформлению он напоминает самую настоящую галерею современного искусства со множеством красочных мозаик и картин на стенах, расписанными вручную раковинами и унитазами. На стенах туалета можно увидеть роскошные фотокартины с изображением выдающихся достопримечательностей Вены, а также очень интересные мозаики, выложенные из красочной кафельной плитки. Оригинальный «туалет современного …

Читать полностью

Как открыть счет в банке Австралии

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

- для проведения данной операции на протяжении первых 6 недель пребывания в Австралии потребуется только действующий заграничный паспорт;

- при обращении в банк после 6-недельного нахождения в стране необходимо будет предъявить несколько бумаг, дающих в сумме 100 баллов по нормам Financial Transaction Report Act 1988.

Лицам, переехавшим на ПМЖ, рекомендуется открыть банковский счет в Австралии – и не один, а сразу несколько. В частности, на счет накопительного типа можно будет положить все деньги, привезенные на Зеленый континент в виде наличных. Такое решение принесет клиенту финансовой организации доход в размере 5 % годовых.

Кроме того, можно будет открыть счет, который называется every day account. Он необходим для получения пособий от Агентства Министерства соцобеспечения Австралии Centrelink, начисления зарплат и т. д.

«Большая четверка» банков Зеленого Континента состоит из:

- Commonwealth Bank

- NAC

- ANZ

- Westpac.

Открыть счет в этих кредитно-денежных учреждениях можно за 12 календарных месяцев до переезда в страну. И, хотя на регистрацию уйдет всего 10 минут, по прибытии в Австралию прийти в отделение банка все-таки будет нужно – для того, чтобы подать пакет документов. Пополнять счет до тех пор можно, а вот осуществлять снятие денег – нет.

Список документов

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Primary documents (первичные документы). К таковым относятся:

- действительный паспорт;

- свидетельство о гражданстве;

- свидетельство о рождении.

В эту группу входят также свидетельство, подтверждающее статус беженца, и дипломатический паспорт. При подаче каждого из вышеуказанных документов претенденту на открытие счета в австралийском банке начисляется 70 баллов.

Но схема, предусматривающая набор 140 баллов за счет предъявления, например, паспорта и свидетельства о рождении, в данном случае не работает. Добирать пункты придется вторичными бумагами.

Secondary documents (вторичные документы). Их список выглядит так:

- любой документ, на котором имеется фотография и/или подпись (например, водительские права);

- идентификационная карта, выданная любой государственной организацией либо службой;

- карточка пенсионера, медицинская карта (Health);

- карточка, выданная вузом.

Первый из этой группы документ принесет 40 баллов, остальные – по 25.

Бумаги, подаваемые для получения 100 баллов, могут пригодиться при оформлении ипотеки.

Еще следует знать вот что: документы нужно будет перевести на английский язык. Обращаться за этой услугой необходимо в сертифицированный орган (например, Department of Immigration and Citizenship). За перевод придется заплатить.

При этом госучреждения Австралии готовят документы исключительно за деньги. В частности, справка от вышеуказанного департамента о том, что человек является перманентным резидентом, а не гражданином страны, обойдется ему примерно в 70 долларов США.

Как открыть счет в австрийском банке в качестве иностранца

Во-первых, чтобы открыть банковский счет в Австрии, вам необходимо иметь под рукой следующие документы:

- удостоверение личности (например, паспорт)

- доказательство места жительства (например, форма регистрации места жительства или счета за коммунальные услуги)

- доказательство работы (например, официальный трудовой договор)

Если вы являетесь гражданином ЕС/ЕЭП, то открытие банковского счета в Австрии для вас будет намного проще, чем для граждан третьих стран. Некоторые банки, например, Erste, разрешают нерезидентам открывать счета. Кроме того, иностранцы могут управлять средствами в любой валюте, получать последние курсы обмена валют и осуществлять кредитные переводы в иностранной валюте. Однако для этого необходимо лично обратиться в банк.

Одними из самых популярных международных банков, доступных в Австрии, являются Deutsche Bank, CitiBank и Western Union Bank.

Если вы решите подать заявление на открытие банковского счета онлайн, вам необходимо будет подтвердить свою личность, предоставив почтовый идентификатор. В связи с этим существует четыре способа подтверждения личности:

- eID — При этом варианте ваши личные данные и удостоверение личности отправляются через Интернет

- Фотография — Вы предоставляете фотографию и записываете видеоролик с изображением вашего лица для подтверждения вашей личности

- Видеочат — Вы вводите личные данные и с помощью веб-камеры звоните агенту колл-центра «Видео-Идент». Они сфотографируют вас и проверят вашу личность.

- Почтовое отделение — Вы можете лично посетить почтовое отделение с вашим персональным Постидентом, созданным на портале Постидент

Обычно вы можете ожидать, что ваша банковская карта придет по почте в течение четырех рабочих дней. Как правило, вместе со счетом вы также получите доступ к интернет-банкингу/мобильному банкингу.

Мобильный и онлайн-банкинг в Австрии

Мобильный и онлайн-банкинг быстро становятся нормой для всех банков Австрии, особенно в условиях ограничений COVID-19, которые поощряют меньшее количество очных банковских услуг. Фактически, большинство банков в Австрии предлагают своим клиентам мобильный банкинг.

Если это ваше предпочтение, у вас есть возможность открыть счет, а также управлять всеми своими финансами с помощью мобильного телефона. В Австрии объем мобильных платежей составляет около 2 192 млн евро в год.

К счастью, в Австрии есть несколько цифровых банков, таких как N26, bunq и Raiffeisen Landesbank, которые позволяют открыть банковский счет и управлять финансами исключительно через телефон. Между тем, крупные банки, такие как Bank Austria, предлагают мобильный банкинг как часть своих всеобъемлющих услуг.

Структура экспорта и импорта Эстонской Республики

В августе 2021 года Департаментом статистики были опубликованы данные, характеризующие экспорт и импорт в Эстонии. Приведем наиболее значимые:

- Объем экспорта в июне составил 1,2 млрд евро.

- Размер торгового дефицита – 124 млн евро. Это на 10 млн меньше по сравнению с аналогичным периодом 2021 года.

- Основными государствами, в которые осуществлялись поставки товаров из Эстонии, являются:

- Латвия – 9 % от всего экспорта;

- Швеция – 12 %;

- Финляндия – 16 %.

- Наибольший вклад в экспорт внесла эстонская деревообрабатывающая промышленность – рост продаж за рубеж товаров из древесины составил почти 22 млн евро.

Импорт осуществлялся преимущественно из:

- Германии и Литвы – по 10 % от общей стоимости ввезенных товаров;

- Швеции – 11 %;

- Финляндии – 13 %.

По товарным позициям зафиксированы такие цифры:

- на импорт электрооборудования приходится 12 %;

- транспортные средства – 13 % от всего импорта;

- минеральные продукты – те же 13 %.

Во II квартале 2021 года импорт из России в Эстонию в стоимостном выражении составил 37 млн евро.

Сколько стоит обслужание в банках, учимся разбираться в тарифах

Тарифный подход банков Швейцарии, который предлагают частное банковское обслуживание, по английски это называется «private banking» можно разделить на три группы: фиксированный, процентный и «все включено».

Фиксированный. Это наиболее распространённый подход у банков. Банки взимает фиксированную сумму за обслуживание в год. Обычно минимальная сумма стартует с 500 франков в год (здесь и далее мы будем говорить о счетах нерезидентов). Все остальные услуги такие как банковский перевод, брокерские услуги и хранение ценных бумаг оплачиваются отдельно.

Процентный. Это новый тарифный подход, который становится все более популярным у банков, так как дает возможность зарабатывать деньги с остатков клиента несмотря на нулевые ставки. Клиент платить доли процента, обычно 0.4-0.5% в год со всех своих активов в банке (остатки+портфель ценных бумаг+металлический счет). Как правило банк устанавливает минимальную фиксированную сумму за обслуживание в год, обычно это 2000 франков. При этом данный тариф включает в себя стоимость хранения ценных бумаг, но не включает оплату за услуги денежного перевода и брокерские комиссионные.

«Все включено». Данный тарифный подход подразумевает снятие определённого процента от всей суммы активов клиента, обычно около 0.8-1% в год. Что включает в себя все услуги банка, за исключением возможных биржевых сборов и налогов. Конечно, есть при этом минимальная фиксированная сумма в год, обычно это 2000 швейцарских франков.Очень часто один и тот же банк, может предложить несколько вариантов тарифного обслуживания.При выборе банка, клиент может методом простых математических расчетов рассчитать стоимость годового обслуживания и сделать выбор в пользу того или иного метода или банка.

Ипотечные займы

Иметь квартиру в Соединенном Королевстве, особенно в Лондоне, cчитается престижным. Кроме того, это удачное вложение свободных денежных средств.

Иметь квартиру в Соединенном Королевстве, особенно в Лондоне, cчитается престижным. Кроме того, это удачное вложение свободных денежных средств.

Впрочем, приобретение недвижимости не дает право ее владельцу-иностранцу на получение британского ВНЖ или на первоочередное либо беспрепятственное получение визы.

Чтобы оформить ипотеку, гражданин страны, не входящей в Евросоюз, должен предоставить такие документы:

- действующий заграничный паспорт;

- подтверждение адреса места жительства в Великобритании на момент подачи заявки;

- справу о получаемых на территории Соединенного Королевства доходах;

- выписку из британского банка, в котором у заявителя открыт счет, за последние 3 месяца;

- сведения о приобретаемом объекте недвижимого имущества.

В настоящее время ставка ипотечного кредитования составляет:

- для лиц, приобретающих для себя жилое помещение в Великобритании впервые – 4–5 %;

- для тех, кто покупает жилье с целью последующей сдачи в аренду, – от 5 до 7 %.

Ниже приведены ставки долгосрочного жилищного кредитования в ведущих английских банках.

- Barclays – 4,5–6,5 %.

- Lloyds Bank – 5–7 %.

- Halifax – 5–6,5 %.

- HSBC – 4–6 %.

Максимальный срок действия ипотечного договора – 25 лет, а конкретное значение этого показателя зависит от возраста кредитополучателя. На дату обращения за ссудой заявитель должен быть не моложе 18 лет и не старше 65 лет. На момент полного погашения кредита он не должен достичь возраста 70 лет.

Рейтинг австрийских банков

Крупные австрийские банки обладают высоким кредитным рейтингом. Ответственность за стабильность финансовой системы страны несет Национальный банк. Ниже представлен рейтинговый список банков Австрии.

1 | Bank Austria Creditanstalt |

|---|---|

| 2 | Erste Bank der Osterreichischen Sparkassen AG |

| 3 | Raiffeisen Zentral Bank Osterreich AG |

| 4 | Österreichische Volksbanken AG |

| 5 | Raiffeisen International |

| 6 | Bawag P.S.K. |

| 7 | Hypo Alpe-Adria-Bank International AG |

| 8 | Kommunalkredit Austria AG |

| 9 | Raiffeisenlandesbank Ober österreich AG |

| 10 | Raiffeisenlandesbank NO |

| 11 | Oberbank |

| 12 | Investkredit Bank AG |

| 13 | Hypo Tirol Bank AG |

| 14 | Raiffeisen-Landesbank Steiermark AG |

| 15 | Steierm ärkische Bank und Sparkassen AG |

Все банки предусматривают наличие на счетах неснижаемого остатка. При этом если вы снимаете средства раньше оговоренного срока, проценты по депозиту вы не получаете. Процентные ставки по депозитам, к слову, невысоки, они составляют примерно 2-3%, но это компенсируется высокой надежностью австрийских банков.

Помимо прочих, в Австрии представлено и российское финансовое учреждение – Донау-банк Австрия. Он финансирует торгово-промышленные русско-австрийские отношения. Учредителями Donaubank AG являются Центральный банк и Внешторгбанк.

Что защищает банковская тайна

Имеющиеся в Австрии положения о банковской тайне делают эту страну крайне привлекательной для инвестиций. Даже уклонение от уплаты налогов не послужит поводом для раскрытия информации об имеющемся счете. Она является секретной и охраняется законодательством.

Условно банки мира можно классифицировать следующим образом:

- банки с высокой степенью конфиденциальности;

- банки с меньшей степенью защиты конфиденциальности.

Что примечательно, австрийские банки наряду с банками Швейцарии, Люксембурга и Лихтенштейна возглавляют первую группу. Передача информации о счете третьей стороне возможна только в двух случаях:

- запрос суда;

- письменное заявление клиента.

Группы вкладчиков

В целях защиты средств вкладчиков в Австрии банки группируют клиентов согласно двум критериям:

- Deviseninlaender – граждане Австрии и резиденты с соответствующим набором документов.

- Devisenauslaender – гости страны.

Вне зависимости от того, к какой категории принадлежит вкладчик, его депозит будет застрахован.

Как открыть счет в австрийском банке

Итак, вы выбрали конкретный австрийский банк, в котором хотите открыть счет. Как это сделать? Необходимо лично посетить финансовое учреждение либо встретиться с представителем банка на нейтральной территории. Также это можно сделать удаленно – через своего представителя.

Для открытия счета нужно представить заявление, копию заграничного паспорта и документ, которым подтверждается адрес проживания владельца счета. Обязательные требования: раскрыть информацию об источнике происхождения средств, описать деятельность и представить рекомендации, если они имеются

Важно: все документы должны иметь официальный перевод на английский или немецкий язык

Тем, кто проживает в Австрии, необходимо иметь Meidezettel, – документ о местной регистрации. Чтобы его получить, нужно в течение трех дней по прибытии в страну отметиться в ведомстве по делам иностранцев – Meldeamt – и представить заграничный паспорт и заполненный регистрационный формуляр, подписанный вашим арендодателем либо общежитием и вами.

Для чего нужен иностранный счет

Иметь банковский счет за границей довольно удобно. Преимуществ владелец способен назвать массу: оплата поездок, учебы и любых покупок в иностранных магазинах, открытие ипотечного кредита или ведение бизнеса за бугром.Зарубежный счет может и просто приумножать деньги, ведь многие иностранные банки платят более высокие проценты по вкладам, чем российские. Осталось найти, какие именно.

Принято считать, что:

- иностранные банки отличаются надежностью и безопасностью;

- в случае банкротства банка вам гарантируют возвращение ваших денег полностью;

- банки практически не вмешиваются в дела своих клиентов.

Ну да, спектр услуг иностранных банков широк и разнообразен, сильно завися от страны.

Однако что из этого правда? 1. За рубежом вы можете открыть мультивалютный счет, чтобы экономить на валютных транзакциях. 2. Зарубежный счет обезопасит вас от российских передряг, будь то девальвация рубля, ужесточение валютного контроля или прочие подобные неприятности.Однако от зеркальных неприятностей (в стране, где располагается ваш заграничный банк) вы не застрахованы.

Жизнь в Австрии: Видео

Центральный банк ужесточил политику в отношении иностранцев

Как уже сообщал Ъ 5 декабря, вчера в офисе бывшего Московского

ЦБ в отношении иностранных банков.

Банк Австрии создан в результате объединения двух банков: Oesterreichische

Laenderbank AG и Zentralsparkasse und Kommerzialbank AG в октябре 1991 г.

Входит в 50 крупнейших банков Европы, имеет 23 отделения за рубежом и 338

внутри страны. Активы банка составляют 48 млрд долларов, капитал — около

2,4 млрд долларов. Связи банка с Россией развиваются с 1902 года. В

1905-1906 годах банк организовывал выпуск займов Российской Империи. В начале

70-х годов открыл корреспондентский счет во Внешэкономбанке СССР, в 1989 году аккредитовал представительство при Госбанке СССР.

Как уже сообщал Ъ, первым иностранным банком, которому разрешили вести

операции в России, был французский Credit Lyonnais. Этот банк получил

лицензию на открытие дочерней структуры, которая фактически приравняла его по

статусу к российскому банку. Различие между дочерним банком и филиалом

заключается в том, что дочерний банк является самостоятельным юридическим

лицом страны, в которой основан. Филиал же представляет собой часть

иностранного банка. Дочерний банк, будучи российским юридическим лицом, не

связан ограничением в ведении дел с российскими клиентами, в то время как

клиенты филиала западного банка попадают под ограничения на хранение

российскими юридическими лицами средств в иностранных банках.

По мнению экспертов, ограниченная (“офшорная”) лицензия банку Австрии — шаг

назад со стороны ЦБ, продиктованный недовольством российских банкиров, прежде

всего Ассоциации коммерческих банков России, которая в последнее время

активно добивается принятия законодательных актов, ограничивающих активность

иностранных банков в России. Видимо, в дальнейшем все иностранные банки будут

регистрироваться в России именно как филиалы. Дело в том, что ЦБ проще

контролировать их российских клиентов, для которых существуют определенные

правила общения с нерезидентами. По мнению экспертов, лицензия #1 может

знаменовать радикальное изменение в подходе ЦБ к интегрированию российской

финансовой системы в мировую. Замена генеральной лицензии ограниченной

косвенно свидетельствует о том, что у ЦБ изменились планы: вместо того, чтобы

выпускать на российский рынок иностранные банки в качестве равноправных, но

более сильных конкурентов, ЦБ решил делать наоборот: ограниченно выпускать

российские предприятия на мировой финансовый рынок путем выдачи им лицензий на хранение денег за рубежом.

Увлекательный квест по открытию визы в Австрию пройден, заветные билеты куплены! Пришло время позаботиться о финансах. Для этого потребуется открыть личный счет в одном из австрийских банков. С его помощью будет удобно:

подтверждать наличие средств для продления разрешения на пребывание;

продлевать медицинскую страховку (e-card);

получать зарплату, гонорары, стипендию;

рассчитываться в обычных магазинах и на Amazon.de;

оплачивать мобильную связь и доступ в интернет;

рассчитываться за коммунальные услуги, комнату в общежитии, парковку и т. д.;

производить повседневные платежные операции;

оплачивать крупные покупки, в том числе с помощью кредитной линии.

Сюрприз – менеджеры в австрийских банках часто говорят только на немецком

Крупнейшие австрийские банки:

Erste Bank

(аналог российского Сбербанка). 2700 отделений в семи странах, в том числе в Центральной и Восточной Европе. Счета – для бизнеса, платежные, для зарплаты и пенсии, для родителей в декретном отпуске, для студентов.

Bank Austria

(входит в Unicredit). Более 300 отделений в 19 странах. Счета – для редких транзакций PerfectFit, Relax Account, для бизнеса, студентов, молодежи, онлайн-счета.

- Deutsche Bank;

- American Express (только кредитные карты);

- Western Union Bank;

- BNP Paribas.

Большинство банков в Австрии – члены крупных международных групп

Поэтому при выборе финансового учреждения важно учитывать возможность его работы с «родственными» банками и банковскими партнерами в других странах

Самые низкие ставки по ипотеке в мире

Итак, рассмотрим мини-рейтинг стран мира, в которых действуют самые низкие ставки по кредитам, в частности, на ипотеку.

1 место — Финляндия

Лидером рейтинга является Финляндия. Финляндия отличается тем, что все апартаменты здесь имеют большие размеры. С учетом больших площадей, недвижимость является очень дорогим объектом приобретения. При средней ставке на жилищный кредит, а это 1,1- 1,5% годовых, переплата по ипотеке жителям Финляндии за 50 лет обойдется примерно в 28%. Кстати, ипотечные кредиты в Финляндии доступны и для иностранцев, однако для них средняя процентная ставка немного выше — 3–3,5% годовых.

2 место — Япония

В данной стране так же весьма дорогая жилплощадь. А вот инфляция очень маленькая, что и объясняет столь низкие процентные ставки по кредитам. Средняя ставка ипотечного кредитования составляет 1,2%.

Интересный факт! В Японии действует закон, согласно которому продавец обязан предоставлять потенциальному покупателю, банку или посреднику по продаже недвижимости полную историю продаваемого объекта (квартиры или дома). Если же обнаружится, что в апартаментах происходили смерти, убийства (или самоубийства), оно однозначно упадет в стоимости, и будет пользоваться пониженным спросом. Однако несуеверные граждане смогут воспользоваться этими фактами, и приобрести недвижимость по низкой цене.

В среднем, японцы переплачивают банкам за ипотечный кредит, сроком на 50 лет, примерно 20%. В Японии очень пользуется спросом ипотечные кредиты, так как снимать жилплощадь выходит еще дороже, чем приобретать в ипотеку.

3 место — Швейцария

Третьей страной в рейтинге «щедрости ипотечного кредитования» признается Швейцария. В данной стране даже для местных жителей жилье является нереально дорогим приобретением. Именно поэтому, в Швейцарии широко распространен термин «пожизненная ипотека». Выдается такой кредит сроком до 100 лет, и законно, передается по наследству. Средняя ставка на покупку жилья в кредит составляет 1,4-1,6% годовых, что и спасает швейцарцев.

В нижеприведенной таблице указаны страны, в которых ипотека так же является дешевым банковским продуктом, разница в ипотечных процентных ставках варьируются в пределах 1,5-2% годовых:

| Страна | Средняя процентная ставка по ипотечному кредиту (для резидентов), % годовых |

|---|---|

| Германия | 1,5 – 2 |

| Люксембург | 1,8 |

| Швеция | 1,87 |

| Словакия | 1,9 — 1,92 |

| Франция, Литва, Дания, Чехия, Эстония | 2-2,2 |

| Бельгия, Италия | 2,2 — 3,0 |

| Великобритания, Австрия, Португалия, Нидерланды | 2,5-3 |

| Испания, Латвия | 3 |

| Италия, Греция, Мальта, Румыния | 3,5 |

Примечательно, что практически во всех вышеперечисленных зарубежных странах ипотека выдается на условиях низкого первоначального взноса (от 10 до 15% о стоимости приобретаемого имущества), и сроком кредитования до 50 лет!

В следующей таблице приведены страны, значения процентных ставок по ипотеке которых, несколько выше минимальных мировых значений. Тем не менее, данные показатели так же считаются очень низкими.

| Страна | Средняя процентная ставка по ипотечному кредиту (для резидентов), % годовых |

|---|---|

| Польша | 3,7 – 4 |

| Ирландия | 3,8 |

| Кипр | 4 |

| Болгария | 4,5 — 5 |

| Хорватия | 5 – 6 |

| Венгрия | 6 |

Типы банковских счетов в Австрии

По аналогии с некоторыми другими странами ЕС и Запада, в Австрии доступны следующие типы банковских счетов.

Текущие счета

Girokonto (текущий счет) — самый популярный тип банковского счета в Австрии. Он предназначен для личного пользования и является частью розничного банковского обслуживания. Текущие счета включают дебетовую карту, которая позволяет вам пользоваться банкоматами. Как правило, они также имеют возможность овердрафта. Вы можете установить постоянные поручения или прямые дебеты, а также переводить деньги как внутри страны, так и за границу с вашего текущего счета. Вы также можете иметь связанный сберегательный счет. Можно использовать чеки, однако в Австрии они используются все реже и реже.

Сберегательный счет

Сберегательный счет (Sparbuch) — это надежный способ хранения денег для краткосрочного накопления. Он редко покрывает даже инфляцию, но это хороший вариант, если вы хотите просто отложить немного денег на черный день.

Совместный счет

Этот тип банковского счета предназначен для семейных пар, поэтому, как правило, вы получаете две банковские карты на один общий счет. Вы также можете получать мгновенные уведомления об активности на вашем общем счете. Отмечать все ваши операции вместе — это значит облегчить составление бюджета в долгосрочной перспективе.

Кредитная карта

Обычно Kreditkarte (кредитные карты) выпускаются различными компаниями, такими как Visa и Mastercard. На них не распространяются обычные комиссии за ведение банковского счета, поэтому вам, возможно, придется заплатить дополнительно. Кредитная карта должна быть одобрена вашим банком, и большинство из них выдают ее только уже существующему клиенту.

Ипотечно-Земельные банки

Ипотечно-Земельные банки занимаются,

как правило, предоставлением ипотечных

ссуд под недвижимое имущество, также

предоставлением коммунальных кредитов,

а также изданием коммунальных и ипотечных

облигаций. Они часто бывают ограничены

регионально. Типичными представителями

таких банков являются HYPO-BANK Burgenland AG, Landes-Hypothekenbank

Steiermark AG, Vorarlberger Landes- und Hypothekenbank AG и другие.

Большинство земельно-ипотечных банков

объединены в существующую в Австрии ассоциацию

таких банков. Однако некоторые банки

не входят в эту ассоциацию, например Hypo-Wohnbaubank

AG.