Зачем нужен страховой полис для поездки за границу

Заграничная поездка предполагает определенные риски, связанные с возможными травмами или заболеваниями, кражей документов, имущества и иными ситуациями; вязанные с этим материальные издержки могут превысить в разы стоимость самой поездки. Избежать подобной ситуации можно, если заблаговременно оформить страховку для выезда за границу.

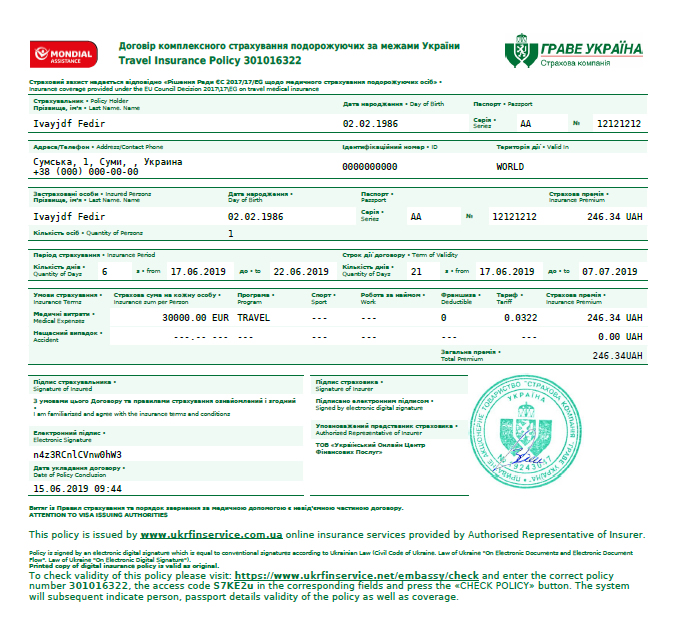

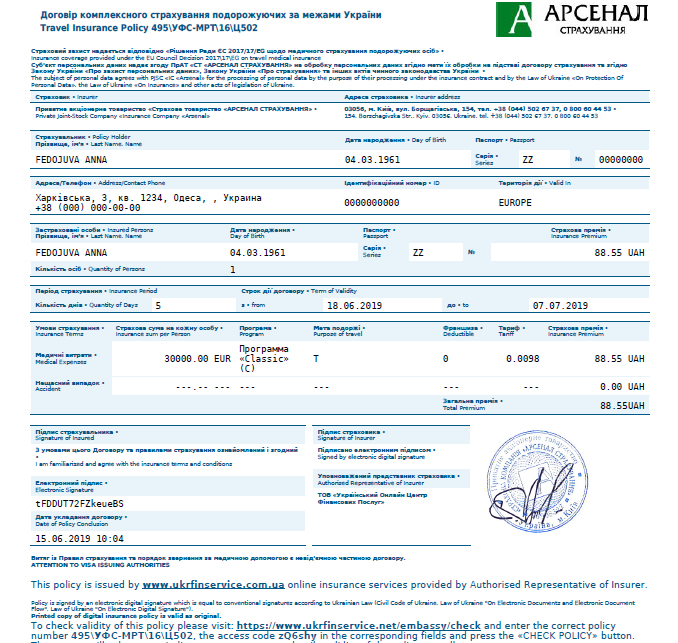

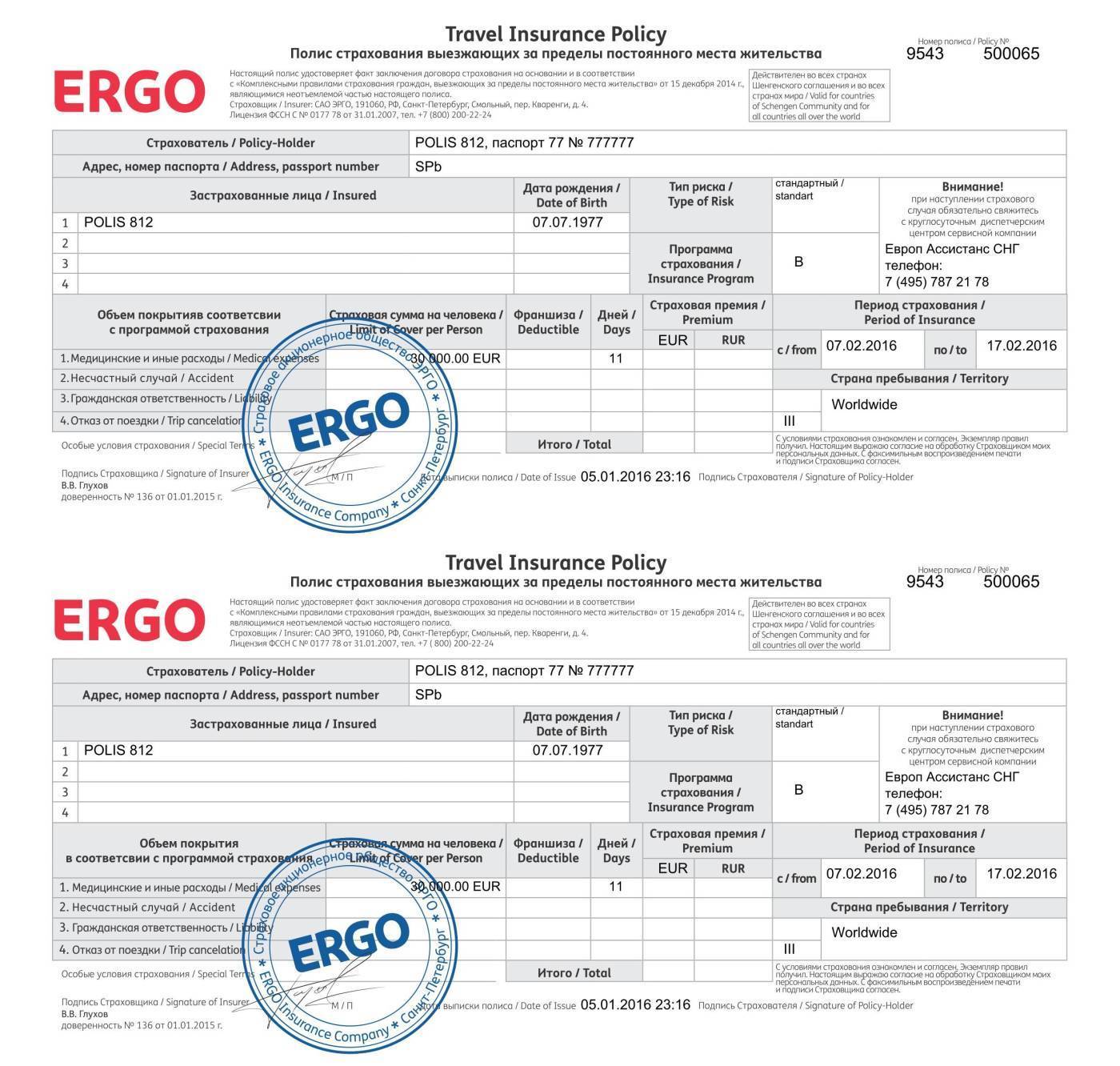

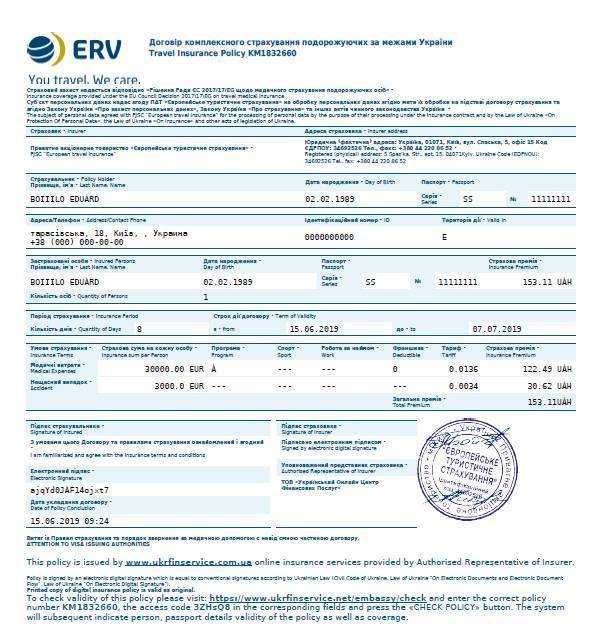

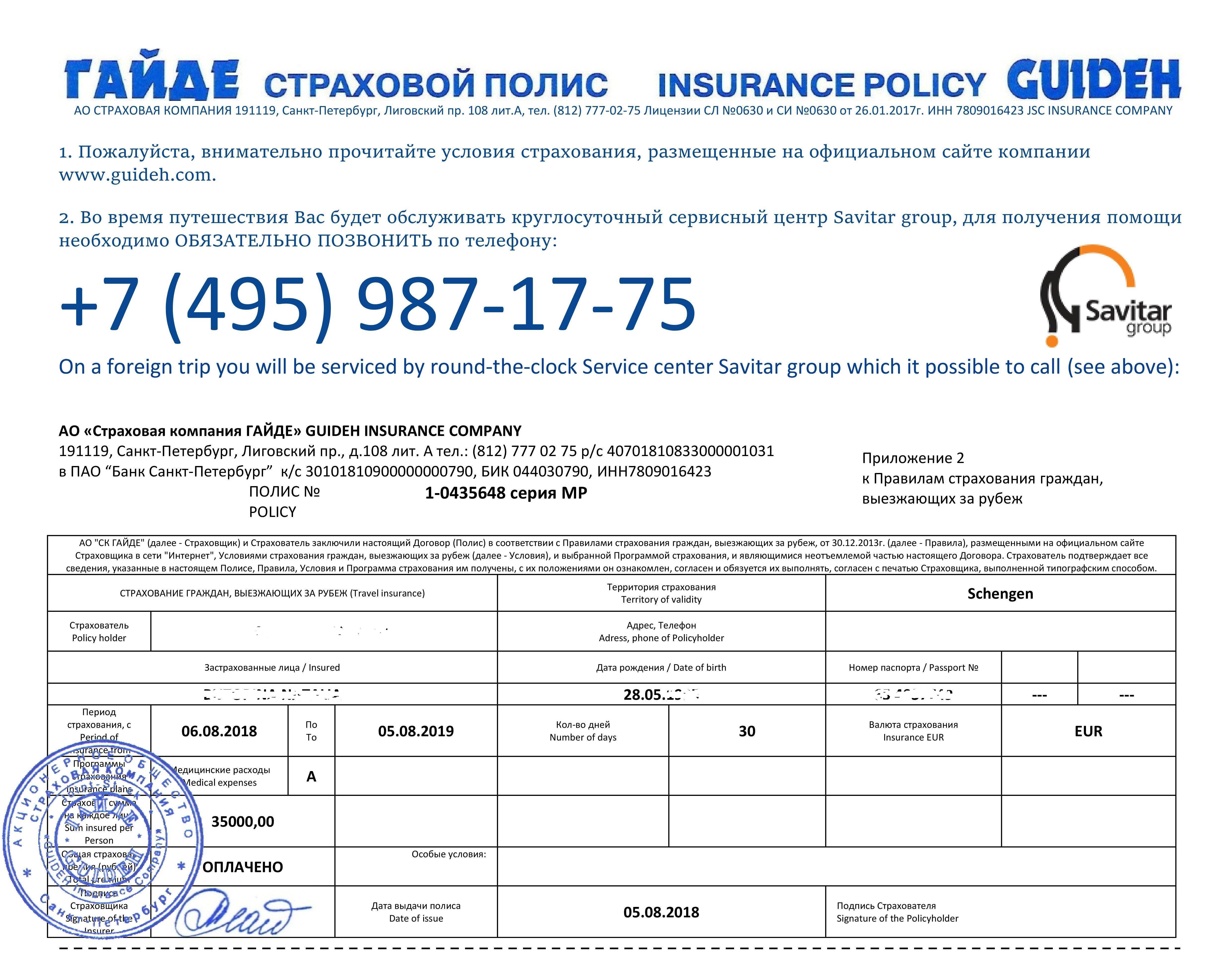

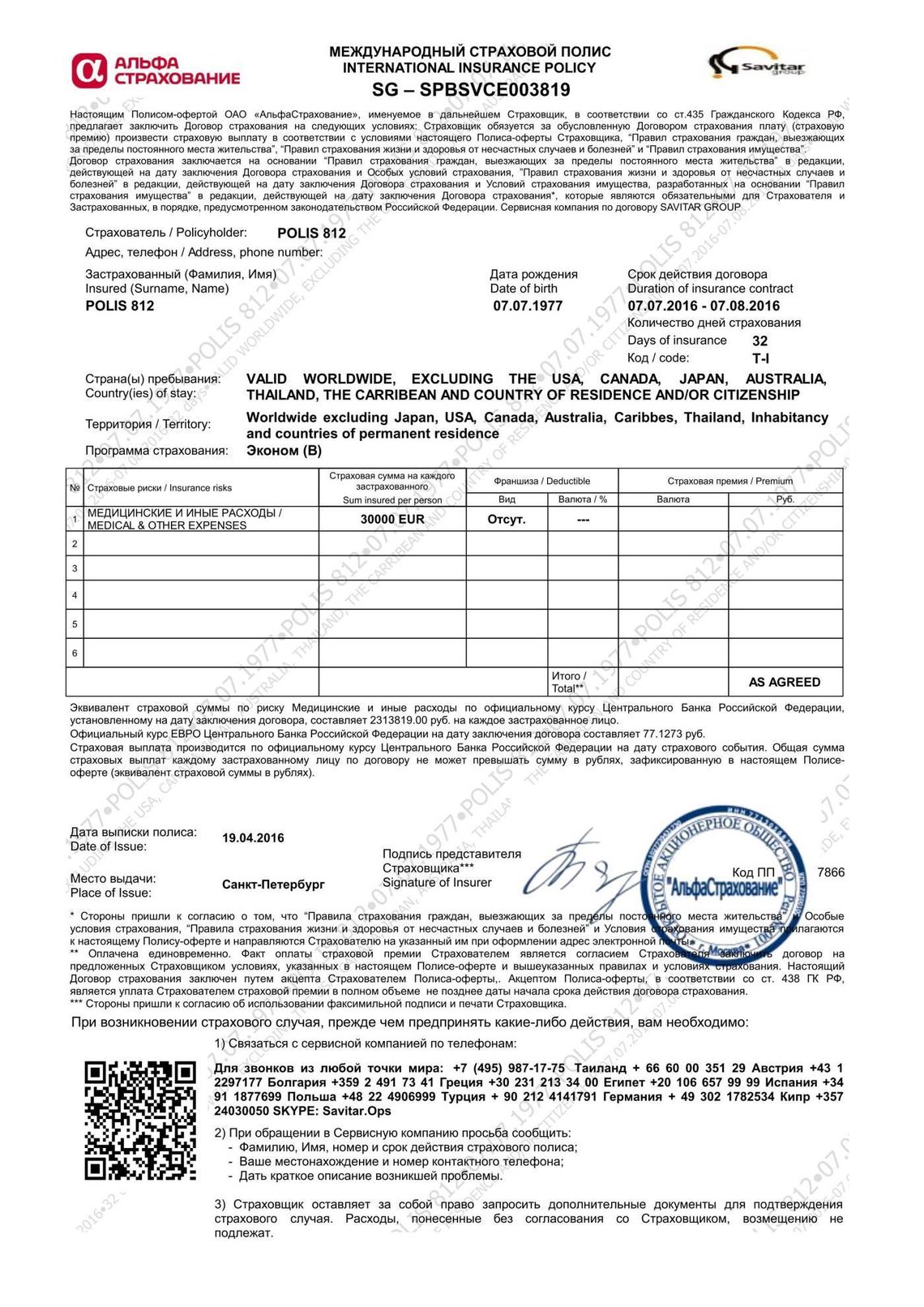

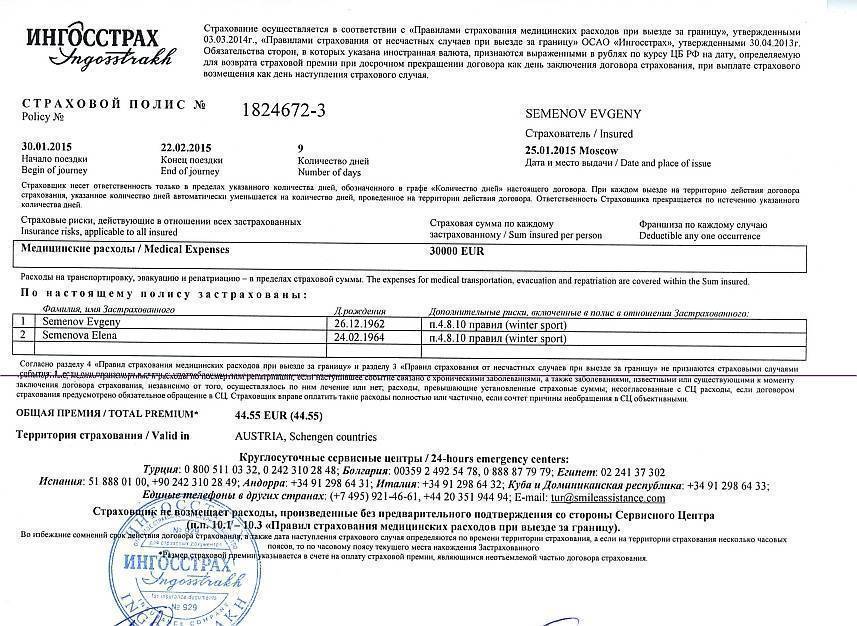

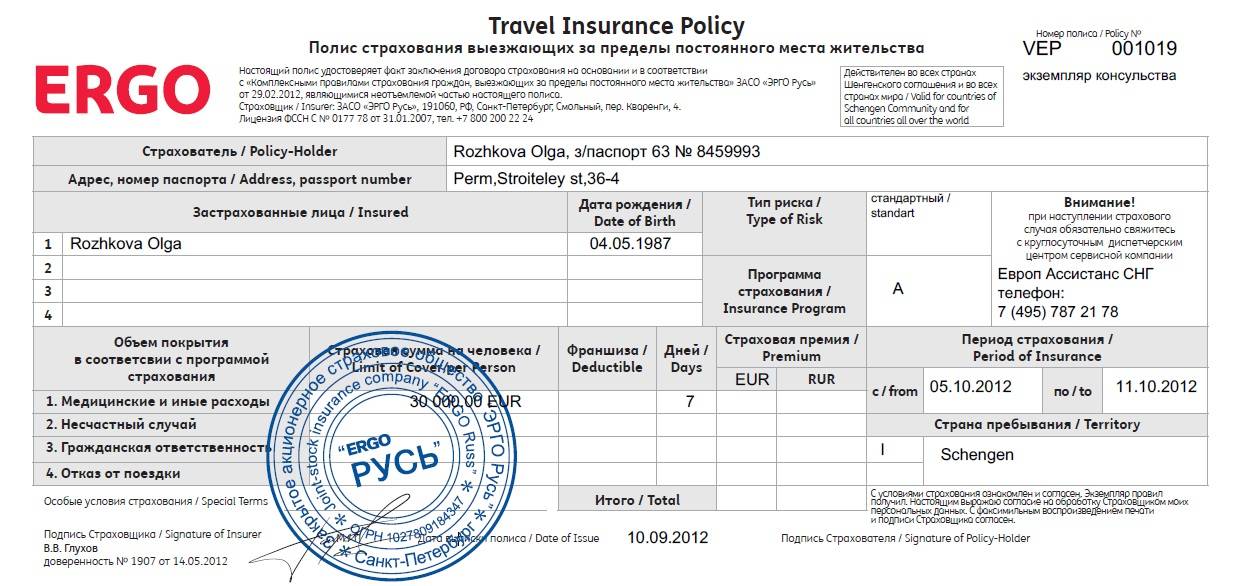

Страховой полис — именной документ, который подтверждает факт состоявшегося страхования жизни, здоровья, имущества страхователя в страховой компании и внесения им страховой премии.

Официально оформленный и подписанный обеими сторонами документ содержит информацию о:

- страховщике – наименование и реквизиты, юридический адрес;

- страхователе – ФИО, адрес;

- страховых рисках и объекте страхования;

- размерах суммы страхования и страховых взносов;

- сроках действия.

Могут быть зафиксированы иные условия, дополнения или исключения из правил страхования по согласованию сторон.

Для заключения договора необходимо выбрать нужный вид страховки. Для заграничных поездок оформляются следующие виды полисов:

- для туристов. Это наиболее распространенный вид, который имеет несколько подвидов:

- медстраховку с оплатой скорой медпомощи, неотложного стационарного/амбулаторного/стоматологического лечения, транспортировки и возвращения на родину при заболевании/смерти);

- страховку от потери или кражи документов, багажа;

- возмещение расходов при отмене авиарейсов, при отказе в визе.

- для спортсменов. Такая страховка компенсирует расходы при получении травмы, внезапной болезни или расстройстве здоровья, неумышленном причинении вреда третьей стороне. Тарифы страхования зависят от вида спорта и от уровня, на котором выступает спортсмен (профессиональный или любительский);

- для работы за границей. Страхует на случай заболеваний, получения производственных травм, несчастных случаев и неумышленного причинения вреда третьему лицу;

- для студентов и учащихся. Как правило, такая страховка включает компенсацию не только медицинской, но и правовой помощи.

В страховых агентствах обычно комплектуют готовые пакеты предложений:

- «Эконом» включает минимум самого необходимого;

- «Стандарт» – оптимальный набор страховых услуг;

- «Премиум» – содержит все базовые предложения плюс множество дополнительных услуг. В их числе может быть возвращение несовершеннолетних детей домой или визит родственников в случае госпитализации страхователя, досрочное возвращение домой в случае смерти кого-либо из ближних родственников, доставка запчастей для автомобиля, страховка от невыезда за границу.

Соответственно будет отличаться и цена.

Оформление страховки: что необходимо знать

Чтобы правильно оформить страховку, следует учитывать:

- Цель путешествия. От характера поездки – туристическая, на учебу в университете, для участия в соревновании или на работу – зависит вид страховки и набор необходимых услуг.

- Специфику страны посещения. Сведения о потенциальной угрозе помогут сделать правильный выбор: например, туриста во Вьетнаме подстерегают такие опасности, как москиты – переносчики многих заболеваний, песчаные блохи (вызывают сильную аллергию), жгучие медузы, ядовитые змеи. Даже в такой благополучной стране, как Австрия, существует своя угроза – повышенная опасность травматизма во время лыжного спуска с гор. Больше полезной информации о возможных угрозах для путешественников по странам мира можно получить на сайте департамента ситуационно-кризисного центра МИД России.

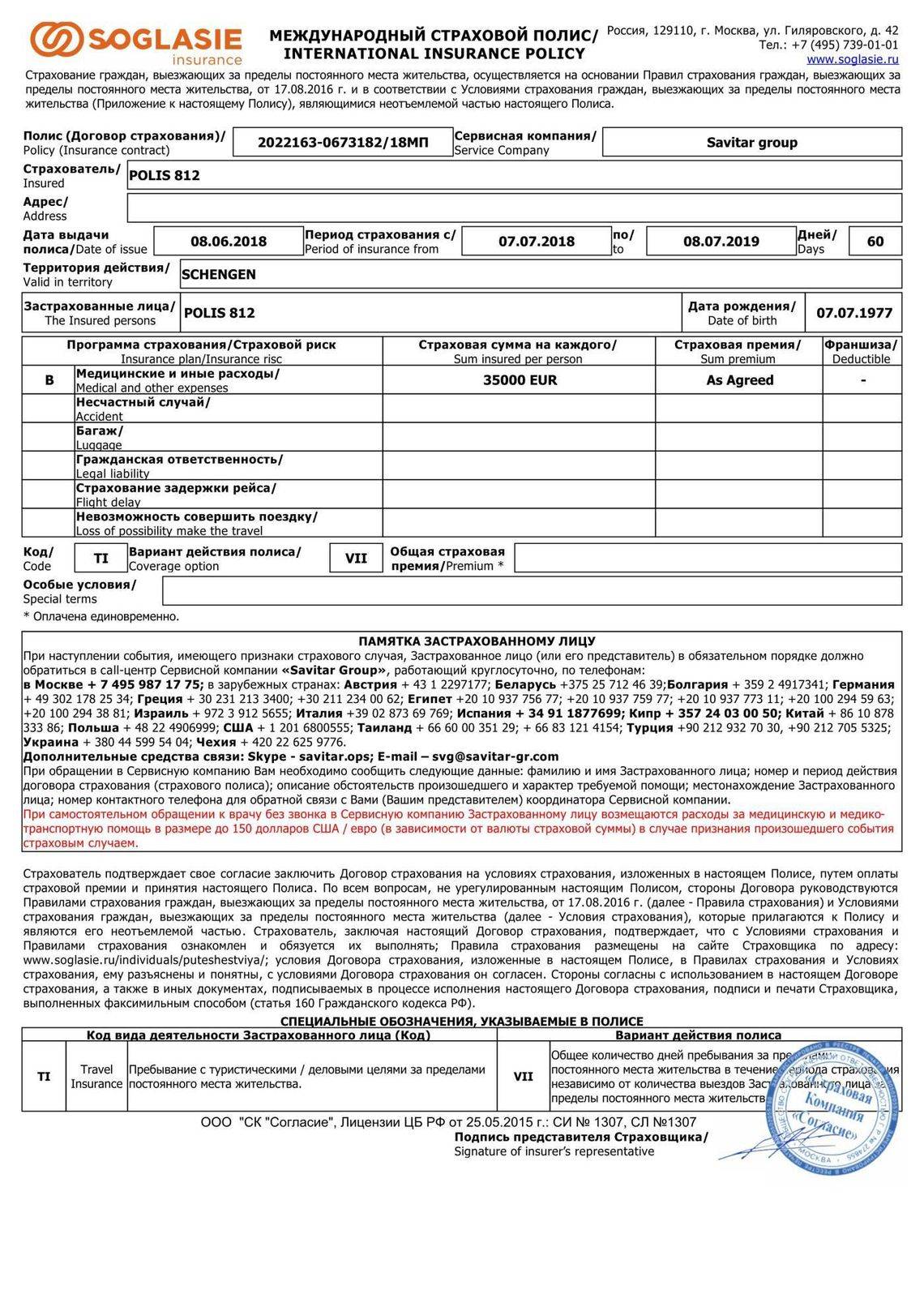

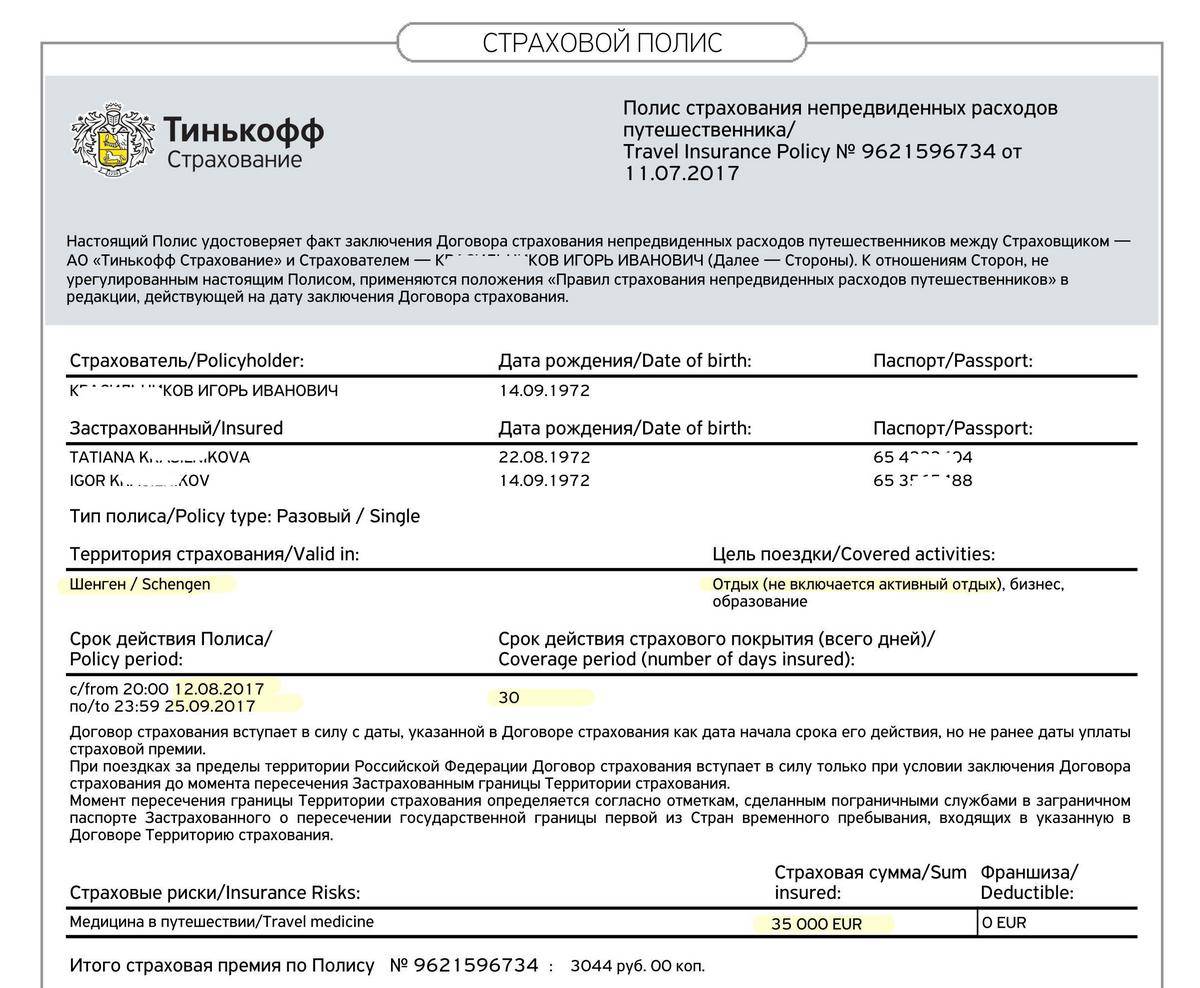

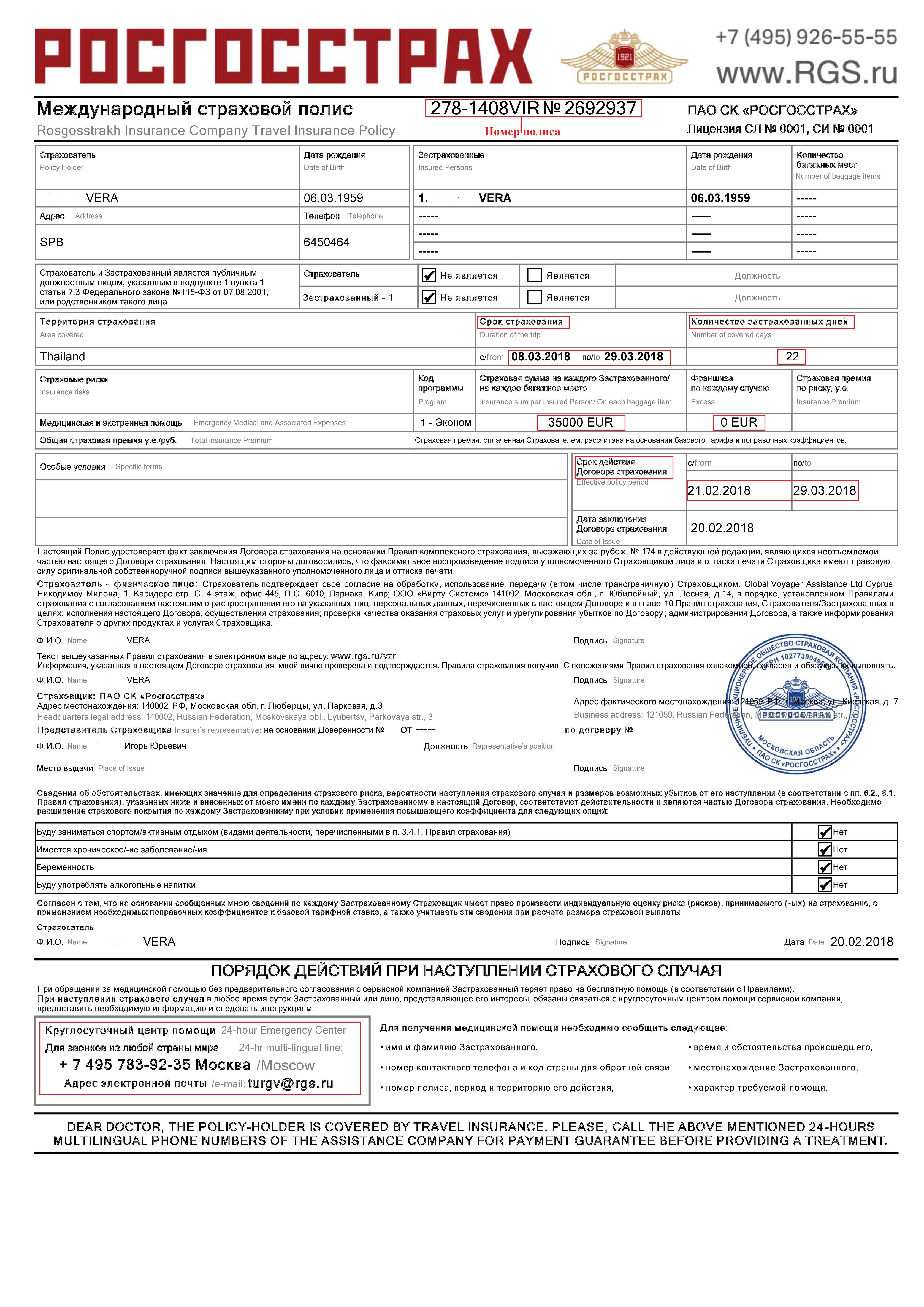

- Требования к страховому полису со стороны соответствующих консульских учреждений. Правила разных государств могут отличаться. Так, для стран зоны Шенгена, согласно решению № 2004/17/СЕ от 22.12.2003, срок действия медстраховки должен составлять не менее срока действия визы, а минимальная сумма — не менее 30 тысяч евро (должна обязательно покрывать все медицинские расходы). Полис должен оформляться без франшизы. Зона покрытия полиса — все государства-участники Шенгенского соглашения.

Помимо общих требований каждая страна может иметь свою специфику. Дания, Латвия устанавливают срок действия страховки на 15 суток больше срока действия визы, Финляндия принимает заявление на оформление визы лишь после оформления страховки, во Франции, Чехии, Эстонии и некоторых других странах принимают только напечатанные полисы, а не заполненные от руки.

Подробнее узнать все требования можно на сайтах посольств, консульств и визовых центров стран, в которые запланирована поездка. - Цену страхового полиса. То, сколько стоит страховка для выезда за границу, часто играет немаловажную, а иногда решающую роль.

Оформить страховку можно несколькими традиционными способами:

- Самый надежный — самостоятельно обратиться в страховую компанию. Это позволит подобрать необходимый набор услуг в соответствии с целью поездки и отказаться от неактуальных, что также позволит существенно повлиять на цену полиса.

- Второй способ также широко распространен и рассчитан прежде всего на туристов. Это покупка путевки одновременно со страховкой в турагентстве. Здесь следует учесть несколько минусов: минимальная цена предполагает и минимальный перечень страховых случаев, что может сделать полис ДМС малоэффективным; как правило, оговаривается некоторая сумма франшизы. С учетом этих двух обстоятельств часто бывает выгоднее отказаться от услуги турфирмы по оформлению страховки и приобрести только путевку.

- Третий вариант — самый выгодный и наименее распространенный — страхование при выезде за границу жизни и здоровья работника и членов его семьи через работодателя; правда, имущество и ущерб третьим лицам таким способом застраховать не получится.

Помимо традиционных есть еще один очень удобный вариант решения проблемы — страхование онлайн.

Онлайн-страхование: экономим на страховом агенте

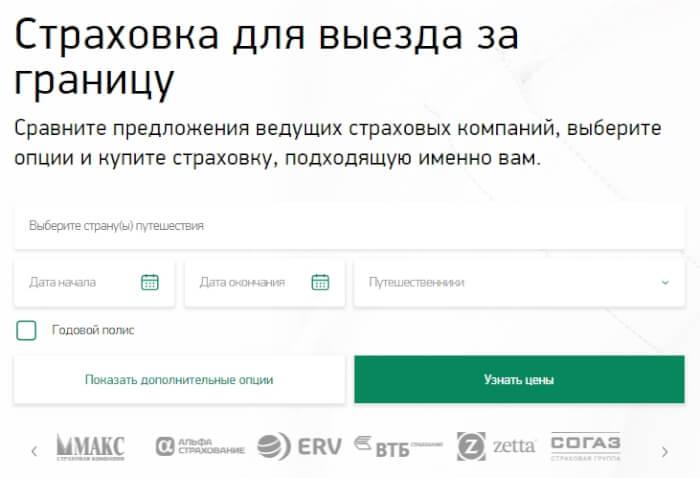

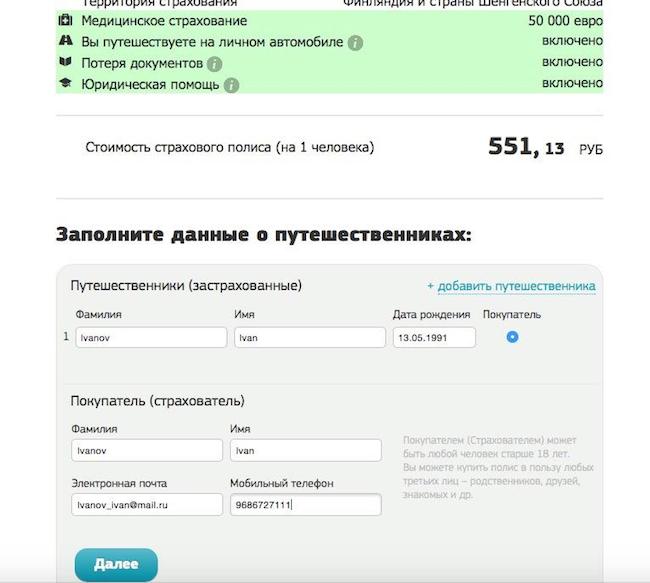

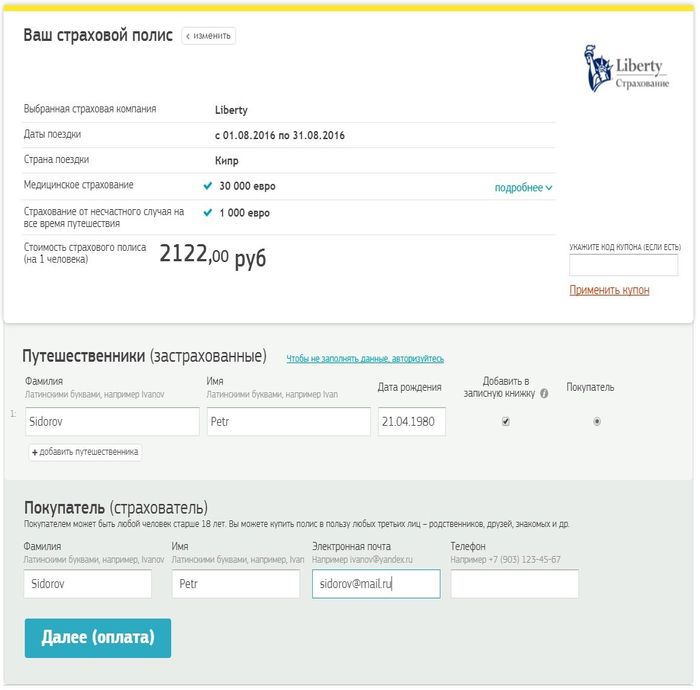

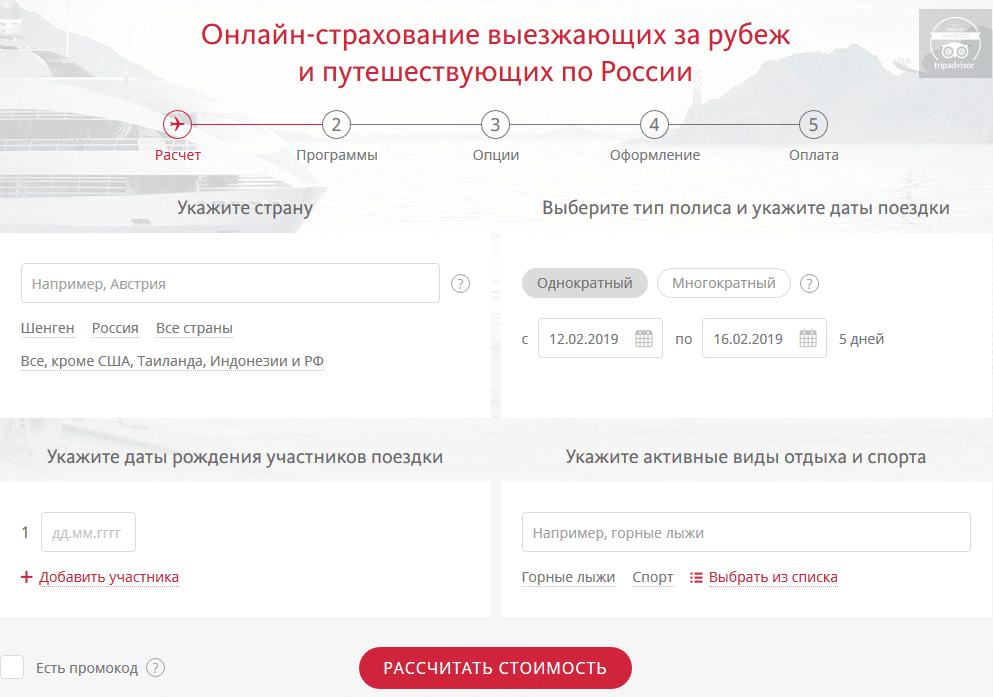

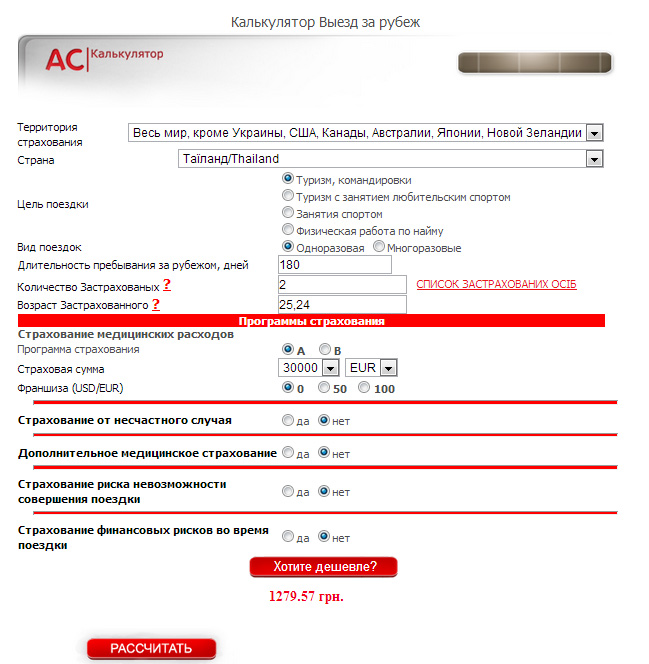

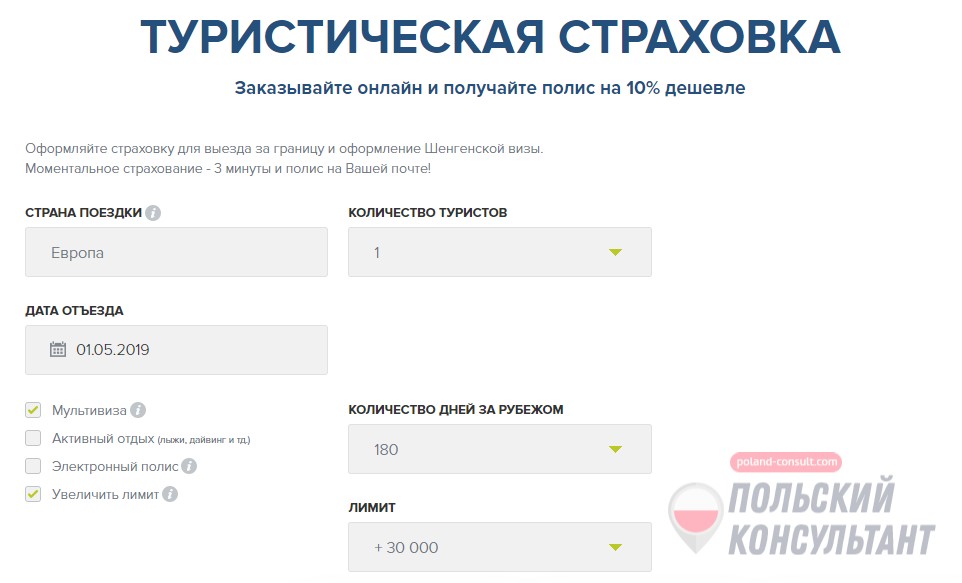

Крупные страховые компании предоставляют возможность оформить страховку для выезда за границу онлайн тем, кто путешествует по турпутевкам или самостоятельно. Для оформления электронного полиса достаточно выполнить несколько несложных операций. Рассмотрим на примере трех самых крупных страховых компаний РФ, как это можно сделать:

- зайти на сайт страховой компании и выбрать услугу “Онлайн-страховка”;

- внести данные в форму онлайн (указать страну, даты рождения участников поездки, даты поездки, тип полиса, и др.) и используя калькулятор, рассчитать стоимость;

- выбрать из предложенных вариантов, добавить необходимые опции и оформить полис (внести контактные данные);

- оплатить через банковскую карту;

- получить электронный полис на электронную почту (его можно скачать, распечатать, скинуть на телефон). Файл должен содержать сам страховой полис, квитанцию и контакты для обращения при страховом случае.

Следует учесть, что все данные необходимо вносить в соответствии с их написанием в документах. Одна ошибка в написании имени или фамилии может привести к недействительности полиса.

Еще один положительный момент — можно сэкономить на комиссии страховому агенту. Страховка для выезда за границу онлайн имеет и недостаток: приходится выбирать только из нескольких предложенных страховой компанией пакетов и убрать ненужные услуги не получится.

Стоимость международного медицинского страхования

Международные страховые компании позволяют определить территорию страхового покрытия. Как правило, действие полиса международного страхования распространяется на территории только Европы, либо всего мира. При этом, территория Соединённых Штатов Америки отдельно включается или исключается из зоны действия полиса по усмотрению застрахованного.

Выделение территории Америки, как особой опции, связано с высокой стоимостью медицинского обслуживания государства. При исключении США из территории страхового покрытия стоимость полиса международного страхования существенно снижается.

Несмотря на то, что нахождение за границей планируется в пределах Европы, не исключена возможность выезда за её пределы. Чтобы незамедлительно выехать в другую страну при необходимости, рекомендуется оформить полис международного страхования, действующий во всем мире. Существуют недорогие варианты такой страховки, которые включают стационарное лечение, оказание неотложной помощи, но не покрывают расходы на посещение врача, амбулаторное лечение.

Одним из важных факторов, влияющих на установление стоимости страхового полиса, является уровень удержаний. Чем выше сумма, которую застрахованный готов платить за медицинское обслуживание, тем ниже его страховые выплаты.

Также при определении цены полиса международного страхования имеют значение следующие обстоятельства:

Основные особенности медицинского страхования

Оформление страхового полиса для выезда за пределы страны имеет свои нюансы. Итак, каждый гражданин России после своего рождения или получения гражданства получает обязательный медицинский полис. Он необходим для получения любой необходимой медицинской помощи бесплатно. Воспользоваться таким полисом возможно в любом государственном медицинском учреждении на территории всей страны. Такой полис включает в себя стандартный пакет услуг, которые могут оказать клиенту в любом медучреждении.

Но если предполагается выезд за пределы страны, то рекомендуется оформить дополнительный пакет страхования. Здесь есть два пути:

- Оформление базового страхового полиса путешественника. Он будет включать в себя оказание только экстренной помощи в сложной ситуации.

- Заключение договора страхования с расширенным списком услуг. Этот перечень весьма широк: страхование от несчастного случая, потери вещей и документов, гражданской ответственности, причинение вреда здоровью и многое другое.

Если оформлен расширенный пакет страхования, то оказывать помощь будет не страховая компания. Она заключает контракты с компаниями из разных стран, и уже они занимаются решением по страховому случаю. Перед оформлением страхового полиса нужно уточнить в компании, связана ли она с фирмами из предполагаемой страны въезда. И обязательно нужно ознакомиться с отзывами об этих фирмах. Информацию лучше изучать на проверенных сайтах.

Как пользоваться страховкой в путешествии

Если произошел страховой случай (например, заболели). Первое, что нужно сделать — позвонить в сервисную компанию по телефону, указанному в полисе, и описать, что у вас случилось.

Пропустите этот важный шаг — будут проблемы с возмещением понесенных расходов!

И кстати , заранее продумайте этот момент, чтобы у вас были деньги на телефоне для звонка в роуминге. Как вариант, можно позвонить из отеля с ресепшена. А еще в последнее время в полисах указываются возможности связаться через telegram, viber или whatsapp.

Сотрудники сервисной службы подберут ближайшую подходящую клинику и при необходимости организуют транспортировку. Скорее всего вам даже не придется ничего платить на месте, страховая направит в больницу гарантийные письма и будет все время координировать вас по телефону.

Все равно имейте деньги при себе – чтобы купить лекарства (сохраняйте чеки и рецепты, потом страховая по вашему заявлению всё вернет).

Бывает, что сначала все счета придется оплачивать вам. Например, если страховой случай произошел в маленьком населенном пункте или вдали от туристических центров. Именно так было с нами на Мальдивах — сервисная компания попросила оплатить лечение самостоятельно.

В этом случае надо сохранять все документы, выданные в больнице (а также другие документы, связанные со страховым случаем и подтверждающие расходы на транспорт или мобильную связь) — квитанции, назначения врача, рецепты, чеки и т.п.

Обязательно проверяйте документы, выданные вам в больнице, чтобы не было ошибок в персональных данных (ФИО, дата рождения). После возвращения домой в течение 30 дней необходимо обратиться в страховую компанию и написать заявление о компенсации понесенных расходов.

Для той поездки на Мальдивы мы оформляли страховку от Согласия. После приезда домой мы сразу обратились в офис страховой компании по поводу возмещения понесенных расходов (консультация врача, анализы, лекарства, расходы на мобильную связь). Все возместили в полном объеме через 2 месяца после подачи заявления.

Актуальное:

???? Какими картами сейчас можно расплачиваться за границей – новости в связи с санкциями

???? Все доступные для россиян страны – туризм во время санкций

Лучшие отели на популярных морских курортах – наши подборки

Другие виды страхования

Выделяют несколько вариаций страхования, не относящихся к медицине.

| Сфера страхования | Описание |

|---|---|

Невыезд за границу | Включает оплату издержек при отмене путешествия из-за непредвиденных обстоятельств. В них входят неожиданная болезнь, смерть, призыв в армию и т. д. |

Задержка рейса | Если вы ожидаете рейс больше трех часов, страховая компания оплатит питание, трансфер до отеля и проживание в нем. |

Утерянный багаж | Если авиакомпания потеряла ваши вещи, вы получите компенсацию. Ее сумма составляет, как правило, от 20 до 50 долларов за 1 кг багажа. |

Несчастный случай | Вы получаете деньги при потере трудоспособности вследствие несчастного случая. Если вы погибаете во время поездки, деньги получают ваши родственники. |

Гражданская ответственность | Компания возмещает ущерб, нанесенный вами третьим лицам. |

Помощь квалифицированного юриста | Вы получите бесплатную консультацию юриста, говорящего на русском языке. Это может потребоваться при проблемах с законами другой страны. |

Застраховать можно даже свой багаж

Порядок отмены действующего полиса, оформление нового договора на медицинское страхование при переезде в другую страну

При переезде в новую страну необходимо убедиться, что имеющаяся медицинская страховка действует до дня отъезда.

Многие страховые компании требуют подтверждения отмены действия страхового полиса путём направления застрахованными соответствующего письменного заявления. Прекращение действия полиса медицинского страхования может быть сопряжено с расходами, в частности если имеется задолженность по платежам или отмена производится до истечения установленного времени. В некоторых договорах могут быть предусмотрены ограничения на отмену документа, например, за 3 месяца до окончания срока действия страховки, 31 декабря каждого года и т.д.

Если экспатриант застрахован по государственной программе страхования, порядок отмены такой страховки будет зависеть от страны, в которой он находится. В Королевстве Нидерландов, к примеру, где государственное медицинское страхование является обязательным для всех жителей, страховка прекращает действие автоматически с момента окончания работы застрахованного.

После перекрещения действия текущего полиса медицинского страхования при отсутствии у экспата международной медицинской страховки следует заблаговременно организовать получение нового полиса в стране переезда путём регистрации в государственной программе страхования, либо приобретения индивидуального страхового полиса.

Для оформления местной медицинской страховки требуется время, следовательно, возникает период, когда человек не застрахован: действовавшая страховка уже отменена, а полис медицинского страхования в другой стране ещё не оформлен.

Выбираем страховую компанию: на что обратить внимание

Выбор правильной страховой компании волнует каждого неискушенного путешественника — не хочется выбросить деньги на ветер или оказаться в незнакомой стране без поддержки.

Неоценимую помощь в этом могут оказать форумы опытных туристов, например Форум самостоятельных путешественников Винского, ТрипАдвизор. Здесь можно ознакомиться с характеристиками различных компаний, поделиться реальным опытом: где выгоднее всего застраховаться, как оформить КАСКО, кто из страховщиков чаще всего подводит.

Первое, что интересует путешественника, — цена страховки. Хороший способ узнать, кто из страховщиков находится в лидерах, — воспользоваться онлайн-сервисом по сравнению страхования различными компаниями. Такую услугу предлагают независимый финансовый портал Рунета Banki.ru, финансовый супермаркет Сравни.ру.

Дешевая страховка для выезда за границу — это только полдела. Немалое значение имеет надежность той или иной компании. Для оценки степени надежности поставщика страховых услуг пригодятся рейтинги страховых компаний.

Лучшие страховщики: официальные и народные рейтинги

Порталы Banki.ru и Sravni.ru содержат также рейтинги лучших страховых компаний. Согласно народному рейтингу за 2017 г. по версии Banki.ru первую пятерку составили “Тинькофф Страхование”, “Зетта Страхование”, СК “КАРДИФ”, “РГС Жизнь” и “Благосостояние”. На этих же порталах можно ознакомиться с отзывами реальных людей, как отрицательными, так и положительными.

В пятерке лидеров по версии клиентского рейтинга Sravni.ru есть некоторые отличия: первые два места сохранили “Тинькофф Страхование” и “Зетта Страхование”, на третьем — “Абсолют Страхование”, далее “ЭРГО” и “АльфаСтрахование”.

Различные рейтинги часто выдвигают в лидеры наиболее крупные российские компании Росгосстрах, “СОГАЗ”, Ингосстрах. В отзывах на эти компании много нареканий: отсутствие ответственности, завышенные расценки, туманные механизмы расчета цены, навязывание услуг. Поэтому при выборе своей будущей страховой компании лучше всего обратиться к мнению людей, которые уже пользовались услугами разных страховщиков и могут подсказать верное решение.

Сравнение тарифов нескольких страховых компаний

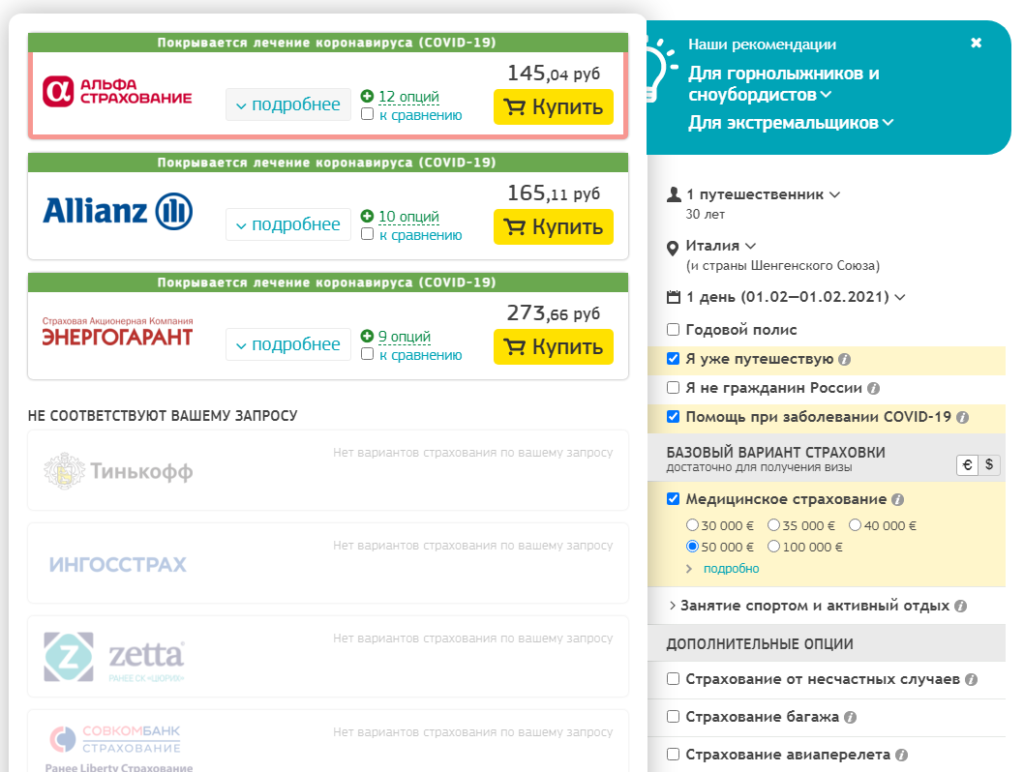

В настоящее время существуют специальные сервисы в интернете, которые позволяют сравнить стоимость полисов для выезжающих зарубеж у нескольких страховых компаний. Например, женщина 1980 года, собирается ехать в Турцию на 5 дней. Стоимость такого договора будет составлять от 288 до 1080 рублей.

- На первом месте по экономичности идёт ВТБ страхование. Но количество рисков, которые включены в данный договор ограничено. Отсутствуют хронические заболевания.

- Страхование Русский Стандарт при таком же ограниченном списке рисков предлагает полис дороже. А именно, не 388 рублей, а 360.

- Ингосстрах предлагает полис с хроническими заболеваниями за 700 рублей. Такой вариант можно покупать.

- ERV предлагает самый дорогостоящий полис, зато он укомплектован большим перечнем рисков, сюда входит даже беременность до 12 недель, хотя данное состояние женщины страховать не любят, так как оно является рисковым состоянием организма.

Сравнительный анализ всех страховых компаний носит довольно условный характер, так как список рисков может дополняться и меняться практически в каждой компании

При заключении договора следует обращать внимание на условия полиса и не гнаться за дешевизной.

Организации, оформляющие страховку

В РФ оформлять страховой медицинский полис способны только те компании, которые имеют лицензию Банка России. Правительство страны регулирует деятельность и правила работы таких компаний, их способность выплачивать деньги и организационно-правовую форму. Но не всегда наличие лицензии гарантирует честность страхователя – внимательно выбирайте компанию, отдайте предпочтение большим фирмам, зарекомендовавшим себя на рынке страхования.

Банк России

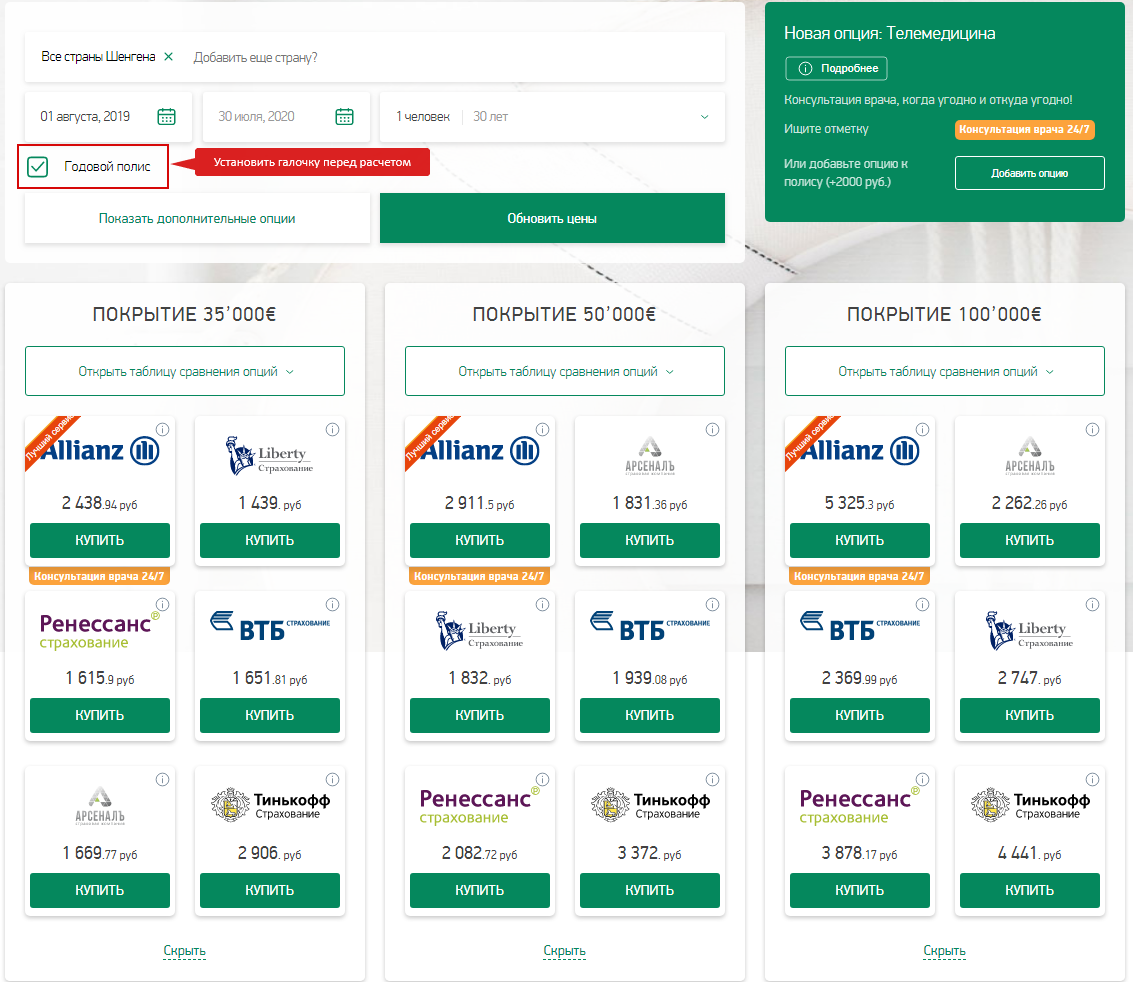

Каждая фирма, предоставляющая услуги страхования, способна ограничивать выплаты определенной суммой. Если издержки превышают эту сумму, вы самостоятельно выплачиваете остаток. Стандартная минимальная сумма выплат – 30 тысяч евро или долларов, можно расширить эти условия до 50 или 100 тысяч, доплатив при этом страховщику. Приобретать страховку с большей суммой покрытия следует в том случае, если поездка так или иначе связана с рисками, либо стоимость медицины в стране слишком высокая. К таким странам относятся Америка, Канада, Нидерланды. Швейцария, Франция, Германия, Норвегия и Австрия.

Стоимость компьютерной томографии органов брюшной полости в странах мира

Таблица. ТОП-7 лучших страховых компаний.

Особенности оформления страховки от невыезда

Бывает, что запланированная поездка за рубеж срывается по не зависящим от туриста причинам. Вернуть деньги, уплаченные туристической фирме, в таких случаях бывает очень сложно. Во избежание таких ситуаций фирмы предлагают своим клиентам оформить страховку от невыезда. Не вдаваясь в нюансы самого страхования, остановимся на основных особенностях оформления такой страховки.

Первая особенность состоит в том, что турфирмы обязаны уведомлять своих клиентов, планирующих поехать за границу, о возможности оформить страховку, покрывающую риски невыезда. Но при этом турфирмы не могут навязывать туристам такую страховку, например, путем включения её в турпакет.

По-хорошему, сотрудник турфирмы должен при общении с туристом выяснить у него, намерен ли он приобрести дополнительную страховку или нет, а также разъяснить ему правила и условия страхования.

Вторая особенность состоит в фиксации факта того, что турист предупрежден о возможности застраховаться от невыезда. С целью недопущения разногласий между туристом и турфирмой о том, какая информация о страховании была предоставлена и предоставлена ли вообще, турфирма включает в условия договора пункт о том, что турист предупрежден о возможности приобретения дополнительной страховки, а также об условиях и правилах ее использования.

Если же турист отказывается от страховки от невыезда, турфирма фиксирует это обстоятельство соответствующим образом (отдельным документом в виде расписки от туриста, записью в договоре и т.п.).

Приведенные ниже примеры иллюстрирую то, как именно правильность всех действий, связанных со страховкой от невыезда, может повлиять на исход споров.

Пример 1. Муж, жена и ребенок планировали поехать за границу в одну из стран. Тур был куплен в туристической фирме. За три дня до начала тура муж погиб. Туристам была возвращена только часть стоимости тур. Однако туристов это не устроило, и они обратились в суд с иском к турфирме с требованием о возврате полной стоимости тура.

Представитель турфирмы в суде заявил, что туристы были предупреждены о праве приобретения страховки от невыезда, сославшись на соответствующее условие договора. Но в этом условии договора отсутствовала информация о том, что это за страховка, каковы условия ее действия. Более того, факт передачи такой информации туристам в договоре не был зафиксирован. Суд полностью удовлетворил требования туристов, сославшись на то, что услугами туристы не воспользовались (поездка не состоялась), а надлежащая информация о дополнительном страховании им предоставлена не была.

Пример 2. Турист приобрел тур в Италию, и одновременно оформил полис страхования от невыдачи визы. Документы на визу подавала турфирма. В визе туристу было отказано. Совершить поездку в запланированные сроки не удалось. Тем не менее турист, лично обратившись в посольство Италии, получил визу. Но, для того чтобы поехать в Италию, ему пришлось повторно приобретать авиабилеты и дополнительно продлевать проживание в отеле.

Обратившись в страховую компанию за страховой выплатой, он получил отказ, так как по мнению страховщика первоначальный отказ в визе был погашен последующей ее выдачей. После этого турист обратился в суд с иском к турфирме и потребовал взыскать с нее свои дополнительные расходы.

Суд принял сторону туриста, мотивировав это тем, что, если турист визу все-таки получил, значит, первоначальный отказ был получен не по его вине.

Что НЕ входит в стандартную страховку для визы или по туру

Много того, что в реальности очень может пригодиться. Часто не входит, а нужно бы включить возмещение расходов на следующие медицинские услуги:

- помощь при обострении имеющихся хронических заболеваний, солнечных ожогах и аллергии;

- медицинская поддержка при осложнениях протекания беременности;

- экстренная стоматологическая помощь;

- лечение лихорадки денге;

- лечение травм, полученных во время активного отдыха или занятий экстремальными видами спорта. Стандартные полисы не возмещают расходы за случаи, произошедшие даже при разовых занятиях такими видами спорта как горные лыжи, сноуборд, водные лыжи, а также при управлении или езде в качестве пассажира на водных скутерах, мотороллерах, мопедах, яхтах.

Так что, если у вас есть какие-то хронические заболевания, вы беременны, собираетесь отдыхать активно, едете с ребенком, – особенно детально изучите все условия. Лучше доплатите за нужные опции, зато будете спокойны на протяжении всего путешествия!

Кстати, если вы собираетесь в Юго-Восточную Азию (Таиланд, Вьетнам, Шри-Ланку, Индонезию, Филиппины), пусть ваша страховка обязательно покрывает лечение денге. В последние годы наблюдался рост заболеваемости почти в 2 раза, лучше застрахуйтесь.

Вот еще некоторые нюансы, как выбрать лучшую страховку для себя:

1. Если вы предполагаете определенную физическую активность во время вашего путешествия (не только экстремальные виды спорта, но и простой хайкинг, треккинг, дайвинг, снорклинг, рыбалка, бег, езда не велосипеде, боулинг и т.п.), ваш полис обязательно должен это предусматривать

При этом обращайте внимание на ограничения страховой: максимальная глубина погружения во время дайвинга, высота подъема при треккинге в горах и т.п

2. Если вы собираетесь ездить на байке / мопеде (актуально для азиатских стран и курортов – Таиланд, Вьетнам, Бали), нужна страховка с опцией «Передвижение на мотоцикле/мопеде». Иначе, попав в дорожно-транспортное происшествие на отдыхе, придется оплачивать лечение самостоятельно.

Обязательным условием страхования езды на мопеде во многих страховых компаниях является наличие у туриста водительских прав категории «А». При этом вы должны ездить трезвыми и в шлеме.

3. Если вы точно знаете, что будете употреблять алкогольные напитки во время вашего путешествия, лучше застраховаться с опцией «Помощь при наличии алкогольного опьянения» (есть, например, у «Тинькофф Страхование»).

Если ваша медицинская страховка не будет содержать данный пункт и в медицинском заключении будет указано, что пострадавший находился в состоянии опьянения (более 0,5 промилле), вам откажут в выплате. Но тест на содержание алкоголя в крови делается не всегда, в основном, в случае неадекватного поведения, если опьянение доставляет дискомфорт окружающим.

4. Даже расширенная туристическая страховка для беременных часто имеет ограничения по сроку беременности (максимум до 31 недели на дату окончания поездки) и сумме возможного возмещения расходов, не включает такие страховые случаи как роды (в т.ч. преждевременные), так что перед поездкой объективно оцените состояние своего здоровья!