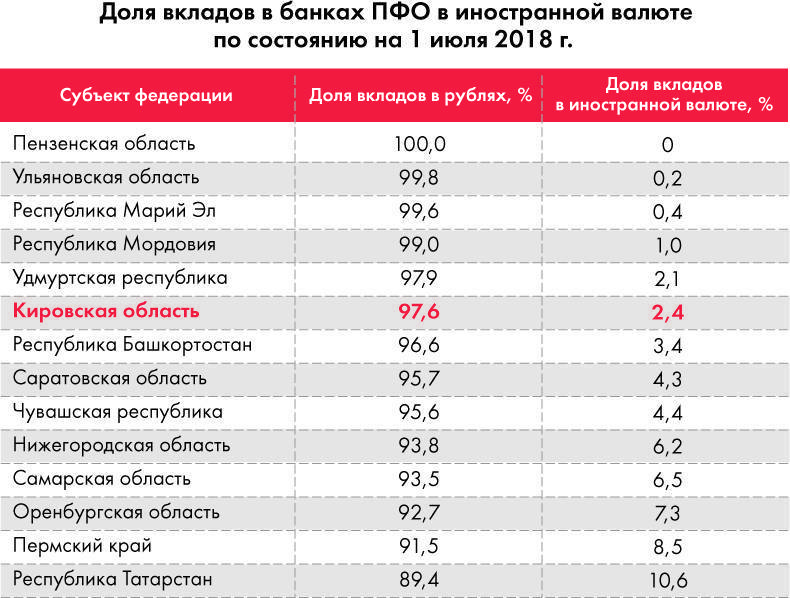

Открытие счета в Польше

Валюты счета

Pekao Bank открывает счета в злотых, долларах США или евро. В первом случае к счету можно привязать MasterCard, в случаях USD и EUR – карту Visa.

Что нужно для открытия?

Иностранцам физическим лицам для открытия счета в Pekao Bank достаточно действующего загранпаспорта и подтвержденного основания для законного пребывания в Польше (виза, карта побыту и т.п.). В некоторых отделениях требуют PESEL и прописку.

Счет открывается сразу после подписания договора, однако на изготовление карты иногда требуется до 2-3 недель.

Для иностранцев, если у банка возникают сомнения, могут потребовать дополнительные документы, соответственно, время открытия счета (изготовления карты) будет увеличено.

Способы открытия счета

Какой бы способ не был избран, посетить филиал Pekao Bank для подписания договора придется.

В отделении банка

Клиент посещает удобный для него Pekao Bank с необходимыми документами и заполняет анкету. Выбрать филиал можно здесь, там же указаны часы работы банка. Обычно их время работы ПН-ПТ с 8:00 до 17:00

Заявка рассматривается и, в случае положительного решения, заключается договор.

Банк выпускает карту и отправляет ее клиенту по указанному ранее адресу или же отправляет работодателю.

Через интернет

Анкета заполняется на сайте, выбирается отделение, назначается дата подписания, заключается договор.

Схематически это выглядит так:

По телефону

При хорошем знании польского языка достаточно позвонить в Pekao Bank по номеру 801 365 365 (из Польши) и продиктовать все свои данные. Анкета будет заполнена, а подписать договор клиент сможет в выбранном отделении.

Напомним, что звонок в Польшу из Беларуси, России и Украины и/или с мобильного телефона можно осуществить по этим правилам.

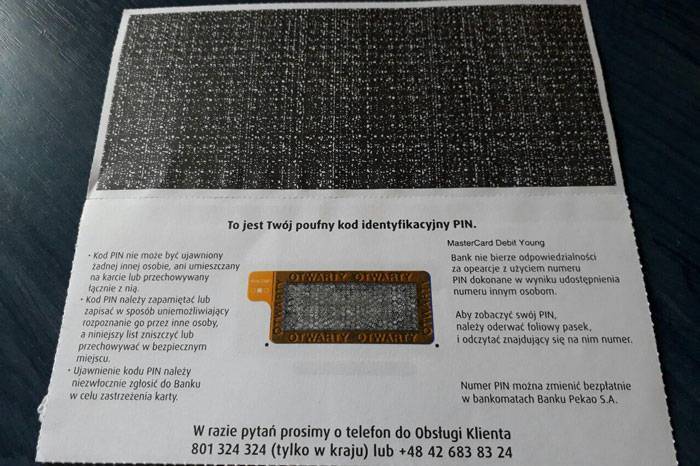

После получения карты вам необходимо будет ее активировать. Пин-код будет в таком письме:

Снимите с него защитную ленту:

На нем указан пин-код от карты. Его плохо видно, так как он защищен. Рекомендуем посмотреть на дневном свету.

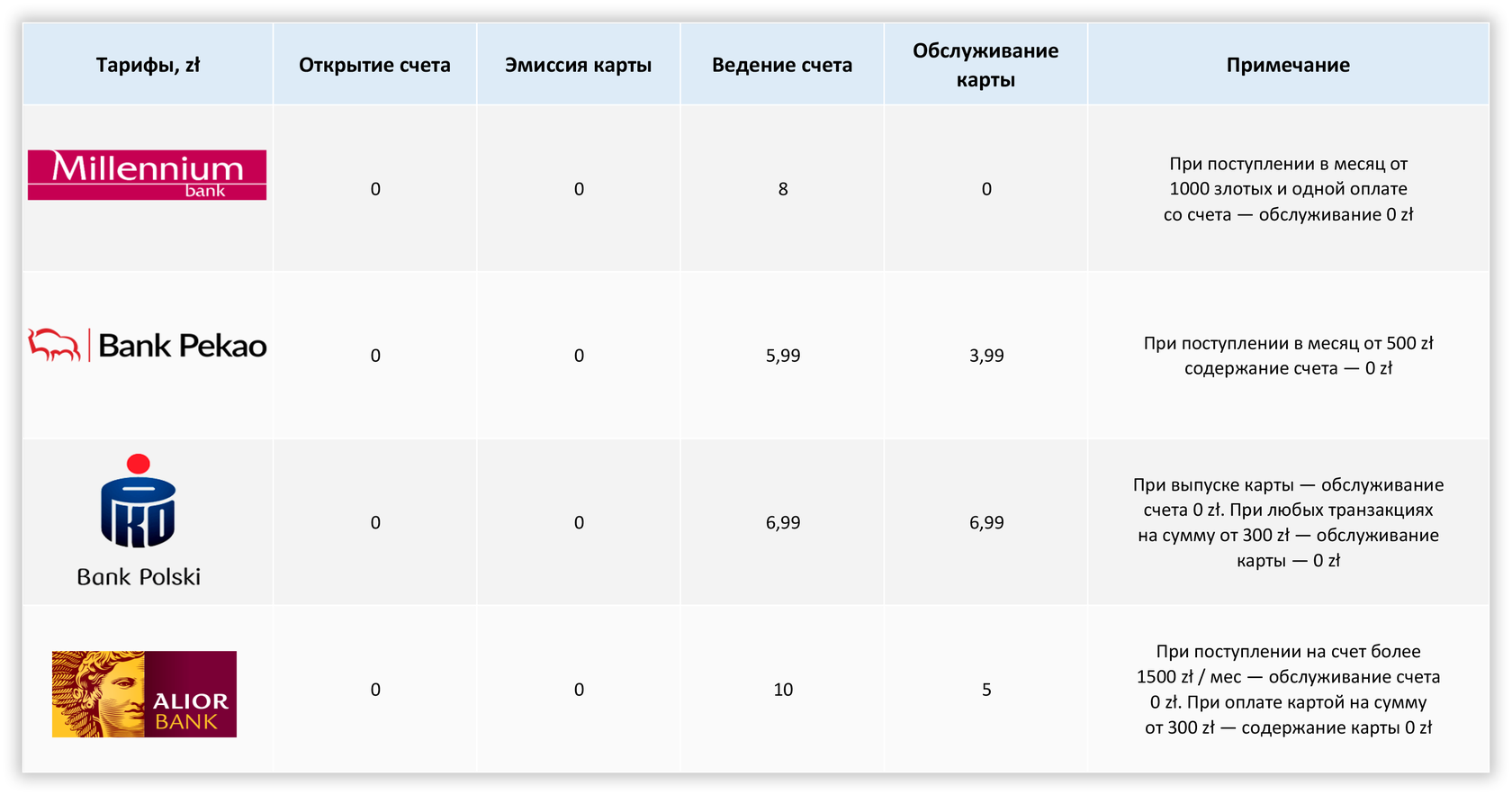

Стоимость открытия и обслуживания

. В зависимости от типа счета, могут незначительно меняться расценки на его содержание. Самым популярным счетом у работающих иностранцев является Eurokonto Mobilne:

| При отcутствии движения средств | При поступлении не менее 500 zł в месяц | При осуществлении не менее 4 оплат с карты в месяц | |

|---|---|---|---|

| Открытие счета | 0 zł | — | — |

| Содержание счета | 5,99 zł | 0 zł | — |

| Содержание карты | 3,99 zł | — | 0 zł |

То есть, при систематическом поступлении средств на счет и оплатах по карте (за товары и услуги), содержание и карты, и счета будут нулевым (бесплатным).

Удобным инструментом может стать и счет для студентов — EUROKONTO INTRO. В эту категорию попадают люди от 18 до 30 лет. При тех же условиях содержания карты, содержание счета изначально равно 0 zł. В услуги также входит бесплатное медицинское обслуживание за границей РП.

Есть и еще одна удобная услуга для учащихся. Банк может выпустить карту, которая одновременно будет являться и студенческим билетом. Услуга распространяется на студентов:

- Люблинского католического Университета Иоанна Павла II в Люблине;

- Академии Изобразительных Искусств им. Владислав Стржеминского в Лодзи;

- Государственной Высшей Профессиональной Школы в Конине;

- Высшей Школы Финансов и Управления в Варшаве;

- Белостокского Технологического Университета;

- Государственной Высшей Профессиональной Школы в Нысе;

- Высшей Школы Информационных Технологий в Варшаве.

Для путешествий за границу удобно завести Мультивалютную карту Pekao Bank (Karta Wielowalutowa). Она позволяет без дополнительных затрат на конвертацию снимать/оплачивать покупки в долларах США, евро, британских фунтах или швейцарских франках.

Валют стран СНГ в данном списке нет. Обналичивание средств по этой карте в Белоруссии, России и Украине приведет к дополнительным комиссионным выплатам.

Налоги

Переводы из-за границы от близких родственников налогом не облагаются — статья 196 Налогового Кодекса РБ.

Если получаете деньги не от близких родственников, то после превышения суммы в 7521 BYN* в год, потребуется заполнять декларацию и заплатить 13% подоходного налога с превышения.

* Если речь о доходах (не о подарках, возвратах долга), то подоходный налог начисляется на всю сумму переводов.

2

1

голос

Рейтинг статьи

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

Подпишитесь на наш Telegram канал о личных финансах в Беларуси.

Банки Польши: рейтинг, параметры выбора, условия обслуживания иностранцев

Банковская система регулярно развивается и становится все более популярной во всем мире. Сложно встретить современного человека, который не имеет личного банковского счета, кредитной карты или не делает различные переводы через интернет-банкинг. В своих городах большинство людей знает какие структуры являются надежными, а с какими лучше не связываться.

Сейчас много людей, в том числе и белорусов, работают, учатся и просто проживают за границей, в частности в Польше. Находясь в другой стране, достаточно сложно определить какой банк выбрать и как не потерять свои деньги. Поэтому к данному вопросу нужно подойти со всей серьезностью.

Особенности выбора банка

Для обычного человека существует не так уж и много различных критериев при выборе банка. В первую очередь он должен быть надежным, ведь самое страшное – это потерять свои денежные средства. Не следует забывать и про удобство, должен быть понятный интернет-банкинг, простота использования различных услуг и прочее. Еще одним преимуществом является доступность.

Надежность

Как уже сообщалось, каждый клиент банка желает, чтобы выбранное учреждение было надежным и вкладчик не потерял свои деньги. Разумеется, что сегодня не начало 90-х годов, более того в Польше хорошо развита банковская система, поэтому сейчас риск потерять денежные средства значительно меньше. Но все же лишний раз перестраховаться никому не помешает

Для определения надежности банка следует обратить внимание на эти пункты:

Возраст банка. Если заведение работает уже достаточно длительное время, в таком случае меньше шансов, что ваши деньги пропадут

При этом не так уж и важно, когда структура начала свою деятельность с конца XIX века или в начале 90-х годов. Главное – нельзя доверять банкам, которые открылись несколько месяцев назад и обещают очень высокие процентные ставки по вкладам.

Инфраструктура

В этом случае можно сразу же определиться насколько банк удобен

Нужно обратить внимание на количество банкоматов, можно ли пополнять счет через АТМ, сколько у банка отделений и прочее. Не мудрено, что если структура имеет 1000 банкоматов и 300 отделений, то очень мало шансов, что она будет заниматься мошенничеством

Но бывают банки, у которых только несколько банкоматов и одно отделение на Воеводство, в таком случае их лучше обходить стороной

Возможно, заведение и нормальное, но рисковать все же не стоит.

Владельцы. В этом случае речь идет не о конкретных людях, необходимо владеть просто общей информацией. Сейчас активно практикуется глобализация, в таком случае больше доверия к структуре, учредителями которой является международная корпорация.

Комфорт обслуживания банком

Как уже сообщалось, в этом случае следует обратить внимание насколько развита инфраструктура банка, а именно: количество банкоматов, отделений, условия введения и выведения денежных средств. Но помимо этого, есть один очень важный момент – возможность иностранцам открывать счета. Сложно не согласиться с тем, что именно это и является первым, на что следует обратить внимание иностранцу, ведь в случае невозможности открытия счета, все остальное становится неважным

Сложно не согласиться с тем, что именно это и является первым, на что следует обратить внимание иностранцу, ведь в случае невозможности открытия счета, все остальное становится неважным. Наличие интернет-банкинга является несомненным плюсом, ведь большая часть расчетов производится именно через интернет

Также к преимуществам можно отнести мобильный-банкинг. Даже если вы не будете пользоваться такими услугами, следует знать, что банк вкладывает средства в развитие, он хочет быть современным и не жалеет на это денег

Наличие интернет-банкинга является несомненным плюсом, ведь большая часть расчетов производится именно через интернет. Также к преимуществам можно отнести мобильный-банкинг. Даже если вы не будете пользоваться такими услугами, следует знать, что банк вкладывает средства в развитие, он хочет быть современным и не жалеет на это денег.

Критерии выбора банка

Одним их показателей надежности финорганизации является занимаемая строка в рейтинге. Однако полагаться только на этот параметр не стоит. К числу важных критериев можно отнести следующие:

Возраст организации. Чем старше банк, тем больше доверия со стороны граждан он вызывает. Это вовсе не значит, что структура, которая появилась, например, в 2003 году, ведет мошенническую деятельность

А вот к учреждению, открытому два месяца назад и обещающему очень высокий процент по вкладам, следует относиться с осторожностью.

Развитая инфраструктура

Стоит обратить внимание на количество банкоматов и отделений банка, их доступность. Кроме удобства, это означает стабильное развитие, наличие средств на открытие новых филиалов.

Список владельцев учреждения

В настоящее время слияние банковских структур – далеко не редкость.

Можно также обратить внимание на динамику банковских активов, рентабельность, инвестиции в ценные бумаги и ликвидность, но подавляющему числу клиентов достаточно и вышеперечисленных параметров

Рейтинг надежности

Каким же образом составляется рейтинг финорганизаций? Ведь в одной публикации может быть указано, что на первом месте Bank BPH, а в другой – mBank. Но рейтинги выпускают различные организации, поэтому и критерии отбора у них могут отличаться. Одни берут за основу уровень комфорта и прибыльность, другие – выгоду клиента при открытии личного счета и т. д.

По мнению одного из порталов, в июле 2019 года рейтинг самых привлекательных для иностранных граждан польских банков выглядел так:

- Bank BGZ BNP Paribas;

- Nest Bank;

- Raiffeisen Bank;

- mBank.

Комфортные условия

При достаточном количестве предложений на рынке клиент старается выбрать оптимальный вариант. То же самое происходит при оценке банка – анализируется соотношение цена-качество, которое выражается в выборе выгодных условий открытия и обслуживания счета и доступности отделений и банкоматов.

Банковская система Польши развивается согласно мировым тенденциям, поэтому можно выделить еще два важных критерия, которые учитывают клиенты:

- Наличие интернет-банкинга и возможность дистанционного обслуживания. Если банк вкладывается в разработку программного обеспечения, значит рассчитывает на длительную работу на финансовом рынке.

- Возможность открытия счета иностранцем. Если банк может обслужить не только поляка, но и нерезидента, это придает солидности учреждению и выделяет его из списка остальных.

Можно ли получить кредит не имея вида на жительство?

Большинство кредитных предложений на рынке составлено для людей, имеющих постоянный вид на жительство. Также понадобится идентификационный номер — PESEL. Возникает вопрос, можно ли получить кредит без вида на жительство?

Часто статус резидента предоставляется временно. И это может усложнить получение кредита. В этом случае у банка нет гарантий, что заявитель будет проживать на территории Польши тот период времени, на который выделяется кредит. Исключением являются займы на короткий срок, выплата по которым наступает перед истечением временного вида на жительство. И получается что выдача долгосрочного кредита для таких граждан невозможна.

Однако иностранцы могут находиться в Польше не только на основании действительного вида на жительство, но и разрешений или виз. Имея на руках один из этих документов, также есть шанс получить необходимую финансовую поддержку. Как Вы можете догадаться, кредитор потребует предоставить действительную визу или разрешение.

Дополнительно следует подготовить следующие документы:

- Историю банковского счёта на который несколько последних месяцев идёт зачисление заработной платы.

- Кредитный отчёт, составлены системой страны.

- Документ подтверждающий личность.

- Справку с места работы о полученных доходах.

Следует помнить, что не каждый банк требует данные документы и лучше заранее узнать список необходимых документов непосредственно в банке.

Перевод из Европы в Россию через системы денежных переводов

После ввода санкций для россиян были доступны три компании, которые занимаются переводами. Однако на 2023 год из большинства стран Европы (по крайней мере, крупных – Германии, Испании и т. п.) отправить перевод в Россию через эти системы уже нельзя. Даже несмотря на то, что на сайтах сервисов страны все еще указаны в списках, доступных для переводов.

Поэтому, как и в случае с переводом через SWIFT, сначала попробуйте произвести транзакцию с минимальной суммой.

«Юнистрим»

На данный момент платежная система заявляет, что работает с 17 странами:

Из которых 7 европейских (если не считать Грузию):

- Беларусь (о переводах из России в Беларусь мы также писали);

- Греция;

- Кипр;

- Великобритания;

- Турция;

- Молдова;

- Италия.

Как и в других похожих системах, тут нельзя переводить средства, которые связаны с осуществлением предпринимательской деятельности, от участия в бизнесе, связанных с получением дохода от ценных бумаг, по инвестиционным вкладам.

Основные параметры переводов:

- сумма – от 50 до 300 000 рублей;

- перевод в России можно получить только в рублях (даже если отправлен он в евро или в долларах);

- компания пересчитывает сумму в рубли по актуальному курсу;

- перевод идет за несколько минут.

Комиссия за перевод зависит от страны отправки. Например, если отправить из Италии в Россию 5000 рублей, отправитель заплатит 814,87 евро суммы перевода и 5,66 евро комиссии – это 0,7% от суммы. Правда, конвертация в рубли будет идти по курсу 61,36 – тогда как даже официальный курс ЦБ на 1,5 рубля выше.

Чтобы отправить деньги, отправитель должен прийти в банк, осуществляющий подобные переводы и назвать реквизиты получателя: страну, город, ФИО, номер телефона. В России получить перевод можно в кассе «Юнистрим», в офисе банка-партнера, в «Почта Банке», «Россельхозбанке», и т.д.

Отметим, что недавно на сервис были жалобы — некоторые клиенты не могли забрать перевод, который по каким-то причинам не мог получить адресат.

«Золотая корона»

На эту систему все чаще жалуются пользователи в последнее время – из большинства стран Европы отправить перевод в Россию становится невозможным. Несмотря на это, на сайте Золотой короны переводы доступны для нескольких стран, включая европейские:

В этой системе отправить деньги из Европы в Россию можно только с карты в приложении. То есть, нужно иметь карту местного банка или попросить кого-то отправить со своей карты (наличные переводы в Россию есть только из Узбекистана).

Основные параметры переводов:

- сумма перевода – от 4 до 5000 евро;

- комиссия – зависит от направления, а при конвертации валюты ее нет. Правда, и курс будет не таким выгодным, как даже у «Юнистрима»;

- отправка только с карты, получение возможно на карту или наличными.

Например, сейчас, чтобы в России получить 50 тысяч рублей, нужно отправить из Италии 839,77 евро без комиссии – то есть, за 1 евро система дает всего 59,54 рубля.

Перевод можно сделать, установив приложение с сайта, после этого заполнить поля со страной-отправителем, реквизитами получателя и суммой. Перевод уменьшается на сумму комиссии в соответствии с тарифами (если эта комиссия есть).

Для получения перевода можно воспользоваться путеводителем на сайте, чтобы выбрать удобный пункт выдачи. При желании можно зачислить перевод на карту.

«Контакт»

Еще одна система денежных переводов, как вариант перевода денег, позволяющий физическому лицу получить средства и-за границы. Contact совершает транзакции между 15 странами:

На сервисе не установлено ограничений по минимальной и максимальной сумме. Она зависит от государства, из которого будет отправлен перевод. Для совершения транзакции производится проверка данных получателя и отправителя, которая может занимать по времени от нескольких минут до одних суток.

Комиссия зависит от страны, из которой идет перевод. Например, если отправлять деньги из Латвии, комиссия составит:

- в рублях – 1,5% от суммы, максимум 2250 рублей;

- в долларах – 1,5% от суммы, максимум 75 долларов.

Чтобы сделать перевод, нужно посетить центр обслуживания, назвать оператору страну, куда будет отправляться перевод, ФИО получателя, сумму переводимых средств. После отправки денег оператор сообщит контрольный код, который следует отправить получатели. При помощи него он сможет получить деньги.

На сайте имеется путеводитель по пунктам выдачи денежных переводов, при помощи которого можно выбрать ближайшее отделение.

Способы перевода денег из России в Чехию в 2023 году

Вариантов, как отправить деньги в Чехию из России, становится все меньше. В рамках санкционных мероприятий многие банки России отключили от SWIFT, что сделало международные переводы невозможными. Однако еще остались банки и платежные системы, не попавшие под санкции.

Актуальные способы перевода денег в Чехию из России:

- онлайн-системы денежных переводов;

- банковские переводы;

- криптовалюта;

- системы денежных переводов без открытия счета.

Перевод денег в Чехию из России через SWIFT

Из-за санкций многие банки не могут использовать систему SWIFT для совершения международных переводов. Под ограничения попали такие банки, как Сбер, Альфа-банк, Дальневосточный банк, ВТБ, Россельхозбанк и т. д.

Перевод денег в Чехию из России через Swift можно осуществить через банки:

- ЮниКредит Банк. Берет комиссию в размере 2–3% в зависимости от способа перевода. Минимальная сумма перевода – 60 $, максимальная – 300 $.

- Райффайзенбанк. Взимает 3% от суммы при оформлении перевода в офисе компании и 2% – через личный кабинет. Минимальная сумма – 60 $, максимально возможная – 300 $.

- Газпромбанк. Выполняет переводы только при обращении непосредственно в офис. Сумма варьируется от 3000 до 15 000 рублей. Комиссия составляет 3%.

- Росбанк. Выполняет SWIFT-переводы на сумму от 6000 до 25 000 рублей с комиссией 3%. 9 июня 2022 года банк объявил о прекращении открытия новых счетов в евро и долларах.

Возможен ли денежный перевод в Чехию на карты Visa и Mastercard

10 марта 2022 года платежные системы Mastercard и Visa сообщили о приостановке сотрудничества с российскими банками. Ранее выданными картами жители РФ могут расплачиваться только внутри страны. Выполнять международные переводы, в том числе и в Чехию, на данный момент невозможно.

Можно ли отправить деньги в Чехию на карту UnionPay

UnionPay – международная платежная система Китая, появившаяся в 2000-х годах. Ее карты наиболее распространены в странах Азии, но могут использоваться во всем мире. Жители РФ могут применять их для переводов в Чехию. Главное, чтобы банк, выдавший карту, не находился под санкциями.

Перевод в Чехию через платежную систему «Золотая корона», «Контакт»

Еще один вариант перевести деньги – воспользоваться системами «Контакт» или «Золотая корона». «Контакт» действует на территориях 91 государства, включая Россию и Чехию. Деньги можно получить наличными в офисе компании через 15 минут после отправки. В Чехии офисы Contact находятся в Праге и Брно. Для отправки денежных средств нужно заполнить форму на сайте или обратиться в ближайший офис.

Денежные переводы в Чехию из России возможны и через систему «Золотая корона». За перевод в евро и долларах взимается комиссия от 1%. Сумма перевода в валютном эквиваленте может быть не более 300 000 рублей в месяц.

Как перевести деньги в Чехию из России через криптовалюту

Самый популярный способ перевода денег в Чехию из России сейчас – это криптовалюта. Чтобы воспользоваться им, нужно изучить хотя бы азы рынка криптовалют. Также необходимо зарегистрироваться на бирже binance, где проводятся торги. Для этого нужно указать номер телефона, электронную почту, а также иметь под рукой паспорт, водительское удостоверение и компьютер с камерой. Чтобы воспользоваться услугами биржи, можно скачать ее мобильное приложение.

Покупка криптовалюты осуществляется следующим способом:

- После входа в личный кабинет биржи необходимо перейти в раздел с изображением человека в левом верхнем углу. Вместо версии Lite нужно выбрать версию Pro.

- На следующем шаге следует перейти в раздел P2P и кликнуть на предложение купить криптовалюту. На этом этапе нужно выбрать ее наиболее подходящую разновидность. Самой популярной и стабильной считается USDT.

- Далее требуется выбрать способ оплаты и подходящего продавца. В объявлении будут указаны его данные, условия продажи и репутация. Последний пункт наиболее важен.

- После совершения выбора нужно кликнуть на кнопку «Купить» и произвести оплату. В специальном чате можно задать продавцу любой вопрос. Когда продавец подтвердит получение денег, криптовалюта появится на электронном счету.

Перевод денег в Чехию можно осуществить путем продажи криптовалюты. Получатель сможет вывести их в нужной ему валюте. Продажа осуществляется через раздел P2P и пункт «Продажа».

История

Хотя под своим нынешним названием банк существует с 1945 года, это продолжение двух предыдущих центральных банков Польши, названных просто Банк Польши (Bank Polski). Первый был основан в Варшаве в 1828 г. князем Францишек Ксавери Друцки-Любецки. Институт правительства Королевство Польское, он имел право на выпуск польской валюты, а также контроль над кредитными ставками. Он также имел концессию на операции с иностранной валютой и выкуп кредитов, выданных иностранными компаниями и банками.

Во время Второй мировой войны золотой запас Польши был переведен в Румынию, Великобританию и Канаду. В ноябре 1946 года, после списания польского долга военного времени, большая часть довоенных золотых резервов была возвращена новым коммунистическим властям Польши. золото, депонированное в Румынии в 1939 году, было возвращено, а бывшее Банк Польши сам был закрыт и, наконец, в 1952 году поглощен вновь созданным Народным банком Польши.

Последний был одним из двух банков, которым разрешили работать в послевоенной Польше. плановая экономика. У него была монополия на валюту, кредиты и накопление сбережений. Другой банк, PKO Bank Polski, отвечал за частные аккаунты. После падения коммунистической системы в 1989 г. рыночная экономика был повторно введен, и NBP ограничил свои функции валютным контролем и надзором за другими частными банками.

Платежный терминал как средство маркетинга и лояльности

ZenCard разработала платформу, интегрированную с платежным терминалом, и позволяет отказаться от многих разных карт лояльности или отдельных приложений, загруженных на мобильный телефон, и заменить их одной карточкой, которая также является платежной карточкой одновременно.

Благодаря стратегическому сотрудничеству между eService и Zencard, все нынешние и будущие клиенты eService получат доступ к продукту лояльности современного уровня, который может значительно повысить их продажи и способствовать популяризации использования карт. Благодаря дистрибьюторской сети eService, включающей крупнейшие розничные бренды, программы, предлагаемые Zencard, получат широкое освещение, и они смогут быстро развиваться.

Ипотека для иностранцев в Польше: в каком банке можно взять и на каких условиях?

Все большее количество иностранцев решается на приобретение собственного жилья в Польше. Еще большее количество мигрантов с соседних с Польшей Украины и Беларуси обращаются в местные банки за ипотекой.

На сколько сложно взять ипотечный кредит иностранцу в Польше, и каким требованиям для этого необходимо соответствовать? Предлагаем разобраться вместе.

Итак, в каком польском банке иностранец может получить кредит?

Стоит знать, что некоторое время назад далеко не все польские банки выдавали кредиты лицам, не являющимся гражданами Польши. Однако в последнее время в этом плане многое изменилось, и, по сути, поиск банка с кредитным предложением для иностранцев больше не является проблемой. Часто такие кредиты не предназначены специально для иностранцев – ими могут пользоваться как поляки, так и граждане других стран. Есть также банки, которые точно указывают, что они предлагают специальные кредиты для иностранцев. Более того, сегодня у иностранцев также есть шанс получить ипотеку на покупку жилья в Польше. Например, среди банков, которые предлагают ипотечный кредит иностранцам с видом на жительство: Pekao SA, Millenium, mBank, PKO BP, ING Bank Śląski и Alior Bank.

Более того, некоторые польские банки предлагают клиентам из Украины и Беларуси обслуживание на украинском и русском языках, что значительно облегчает процедуру получения ипотеки для иностранца в чужой стране.

Какие условия должен выполнить иностранец, чтобы получить ипотеку в польском банке?

На самом деле, каждый банк может предъявить к иностранному клиенту свои требования. Но в целом, многие из них очень похожи. Самый распространенный список необходимых документов для получения кредита на жилье выглядит приблизительно так:

– Наличие постоянного вида на жительства в РП (для некоторых банков достаточно и временного),

– Наличие постоянного законного источника дохода на территории Польши,

– Подтверждение наличия прописки на территории Республики Польша,

– Наличие действующего паспорта,

– Наличие банковского счет в польском банке,

– Наличие номера PESEL.

– Наличие так называемого «стартового капитала» в размере минимум 10 % от стоимости жилья, на которое иностранец планирует взять ипотеку.

К слову, после начала эпидемии Covid-19 многие польские банки ужесточили условия для получения ипотеки, в том числе для иностранцев. Например, сумма стартового капитала на счету у клиента теперь должна составлять 20, а иногда и 30% от стоимости жилья

Также многие банки обращают внимание на наличие положительной кредитной истории у иностранного клиента. Кроме справки о наличии постоянного источника доходов банк может запросить копию трудового договора (лучше всего, если это будет «umowa o prace»), справку о доходах за несколько последних месяцев, копию свидетельства о браке, оценочную стоимость недвижимости (если речь идет о «вторичке») и прочие документы

На самом деле, оформление ипотеки в польском банке для иностранца – не такая уж и сложная процедура. Особенно если иностранец изначально находиться в Польше на законных основаниях. При этом, процент, под который банки в Польше дают ипотечный кредит иностранцам не велик и позволяет обзавестись собственным жильем в этой стране в достаточно короткий срок и на выгодных условиях.

RONIKAИсточник фото: google.pl

Кредиты в Польше

В последнее время польское правительство проводило политику, направленную на снижение налоговых ставок, так что сейчас процентные ставки по кредитам в Польше, довольно низкие. Это позволяет большему количеству людей пользоваться банковскими кредитами, что способствует развитию экономики страны. Базовые процентные ставки по кредитам устанавливает Совет по денежной политике Польши — Rada Polityki Pienieznej или RPP.

В Польше имеется общая база данных по кредитам — Бюро Информации по Кредитам или БИК (BIK), куда попадает вся информация по всем вашим кредитам. И перед выдачей нового кредита, банк проверяет вашу кредитную историю по этой базе.

В некоторых источниках, указана информация, что с первого раза при обращении в банк за кредитом вы не сможете получить кредит на большую сумму, или ипотечный кредит — это не правда. Если вы предоставите доказательства, что имеете высокий и стабильный доход, то вероятность, что банк вам откажет не такая уж и большая.

Но если вы уже имели проблемы с выплатой кредита в Польше, то эта информация будет в базе БИК, и банк получит эти данные и будет их учитывать при принятии решения.

Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или зем…

Лучшие и крупнейшие банки Польши

По большому счету все коммерческие банки Польши надежны, т.к. находятся под жесточайшим контролем НБ Польши. Не надежны «кооперативные банки» — попросту «кассы взаимопомощи», которые создаются крупными промышленными и сельскохозяйственными предприятиями для своих наемных рабочих (именно два таких «кооперативных банка» обанкротились в 2015г., еще два были выкуплены коммерческими банками).

Самыми надежными банками Польши считаются

- PKO Bank Polski SA — самый известный и крупный банк Польши, входящий в список Forbes 2000 Global крупнейших компаний мира. Активы 167 млрд PLN, 1300 отделений по стране, более 3000 банкоматов. Сайт pkobp.pl

- Bank Millennium — второй по капитализации крупный банк Польши. Учрежден в 1989г., имеет более 2 млн. клиентов, 360 отделений, его банкоматы легко найти в любом населенном пункте Польши, активы банка — 91 млрд PLN. Сайт банка bankmillennium.pL

- mBank — третий по величине банк Польши. Учрежден в 1989г., имеет активы — 90 млрд PLN. Сайт банка mbank.pl

Как перевести деньги на счет для иностранцев

Пополнение собственного счета достаточно простое, необходимо воспользоваться банкоматами своего банка, которые предназначены для приема наличных и, следуя указанной инструкции, пополнить своей счет. В подавляющем большинстве случаев, если банкомат и счет одного банка, то пополнение является бесплатным.

Пополнить свой счет через другой банк Польши можно непосредственно в отделении или же через интернет-банкинг. Зачастую за такую услугу взимается комиссия, все зависит от определенного банка, но она составляет порядка 5 злотых.

Чтобы перечислить деньги из-за границы, необходимо знать не только номер счета, но и имя получателя, в некоторых случаях может потребоваться адрес. Однако это скорее исключение из правил. Минусы перевода из другой страны заключаются в том, что комиссию могут взимать сразу оба банка, а также следует учитывать затраты на конвертацию валюты.

При необходимости перевести денежные средства из Польши за границу процедура такая же, как и в предыдущем случае. Также большое количество банков работают с такими платежными системами, как Вестерн Юнион или SWIFT. В таком случае взимается достаточно большая комиссия, но денежные средства приходят в течение нескольких минут.