Ипотека в Болгарии в 2023 году: ставки, условия получения, порядок оформления

Эксперты дают умеренно оптимистичные прогнозы, что связано с увеличением количества разрешений на строительство, активизацией процесса вступления Болгарии в Шенгенскую зону и, конечно же, возможностью взять ипотеку в Болгарии.

Самыми динамичными считаются рынки недвижимости Софии, Варны и Бургаса, где вторичный рынок в 2017 году продемонстрировал рост цен на 9,4, 13,5 и 13,4 % соответственно. Помимо этих городов, привлекательны курорты на море, где небольшую студию в паре километров от пляжа можно купить за 10 тыс. евро, а за 20-50 тыс. евро – весьма приличную квартиру.

В условиях кризиса на рынке недвижимости болгарские банки стали активно привлекать иностранный капитал за счет кредитов иностранцам под залог недвижимости. Условия ипотечного кредитования в Болгарии для иностранцев, конечно, жестче, чем для местных жителей.

При оформлении ипотеки тип недвижимости принципиального значения не имеет, предпочтение отдается ликвидным объектам – квартирам и домам в туристических зонах.

Обзор ипотеки в Болгарии для граждан и иностранцев: программы, условия, оформление

Процентные ставки по ипотеке в первый год установлены на уровне 3.9%, а вот далее возрастают до 7.1%.

ДСК банк наиболее подготовлен к работе с русскими клиентами, поскольку в наличии имеется вся информация, переведённая на русский язык.

Сумма ипотеки может составить до 100 000 евро, если она покрывает до 70% стоимости недвижимости. Проценты составляют 7%, а кредит должен быть погашен в течение 20 лет. Инвестбанк широко распространен среди простых рабочих, поскольку для того, чтобы воспользоваться его услугами, нужно лишь предоставить трудовой договор, и банк не будет проверять платёжеспособность в дальнейшем.

Процентные ставки устанавливаются на уровне 9.9%, а сумма ипотеки составит не более 70% для готового жилья и 60% — для недостроенного объекта. Максимальный срок кредитования — 20 лет. Болгаро-американский кредитный банк является небольшим, но распространённым, чем и объясняется процентная ставка от 14% годовых.

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Может ли иностранец с видом на жительство оформить кредит, и что для этого необходимо?

Вид на жительство- желанный документ для многих иностранцев, ведь он дает им практически такие же права, как и права россиян. С 1 ноября 2019 года вид на жительство выдается бессрочно и теперь действительно мало чем отличается от гражданства.

Подробнее о том, что дает статус постоянно проживающего иностранца в статье нашей Базы Знаний “Постоянно проживающий иностранец”.

Но может ли иностранец, обладающий этим статусом, вести такую же жизнь, как человек с российским гражданством? Например, может ли он взять кредит? Разберемся в статье.

Что такое ВНЖ – права и обязанности

Он предоставляет иностранцам, которые его получили, следующие права:

- Жить и работать в России без дополнительных разрешительных документов;

- Работать в любом регионе страны;

- Работать по любой специальности;

- Выезжать из страны и возвращаться в нее без ограничений;

- Получать медицинскую помощь по полису ОМС;

- Получать все социальное обеспечение – пособия по безработице, пенсию, социальные пособия, бесплатное образование;

- Оформлять приглашение на въезд родственникам из-за рубежа, быть принимающей стороной для них;

- Подавать заявление на получение российского гражданства.

Что нельзя с ВНЖ:

- Служить в армии по призыву;

- Голосовать на выборах;

- Работать на муниципальной или государственной службе.

Кроме того, у человека, имеющего ВНЖ есть ряд обязанностей:

- Находиться в стране суммарно не менее полугода в году;

- Подтверждать доходы по почте, раз в пять лет – с личным присутствием;

- Не нарушать закон, иначе иностранца могут лишить вида на жительство.

О ситуациях, когда это может произойти мы поговорим в следующей статье, посвященной этой теме.

Может ли иностранец, имеющий ВНЖ, получить кредит?

Также, как и любой российский гражданин, иностранец имеет право брать кредиты. В российском законодательстве нет никаких норм, запрещающих ему это делать. Однако есть закон № 353 “О потребительском кредите”, в котором говорится о том, что банк сам устанавливает условия для заемщика. Так что на практике не все российские банки выдают кредит иностранцам. Но все же иностранцы с видом на жительство вызывают самый высокий уровень доверия у банков и имеют самый высокий шанс получить кредит.

Для того, чтобы этот шанс был максимально высоким, иностранец должен отвечать следующим требованиям:

- Иметь статус налогового резидента, что естественно при наличии вида на жительство;

- Иметь стабильный и официально подтвержденный заработок;

- Иметь продолжительный стаж трудовой деятельности;

- Также получению кредита на выгодных условиях поможет наличие недвижимости или автотранспорта, которые могут являться залогом.

Документы для оформления кредита

У каждого банка свои требования, но есть общие документы, которые чаще всего просят банки:

- Паспорт;

- Регистрация в регионе нахождения банка;

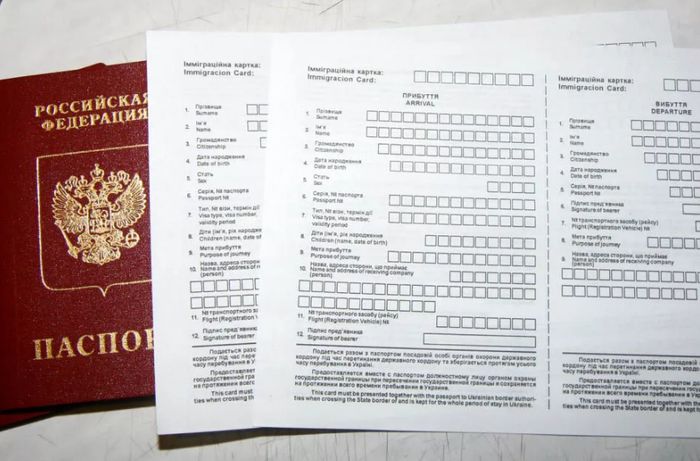

- Миграционная карта;

- Копия трудовой книжки и копия трудового договора;

- Справка о доходах, Скорее всего это будет справка по форме 2-НДФЛ с работы, если только иностранец не является индивидуальным предпринимателем. В этом случае ему понадобится налоговая декларация.

Брать или не брать кредит – дело каждого

Как мы видим, иностранцам с видом на жительство, банки скорее всего дадут кредит. Автокредит дадут почти с 90 процентной вероятностью, потребительский кредит – может быть, а ипотечный кредит – наверняка. О том, как оформить ипотеку мы поговорим в следующей статье на эту тему.

Сложно ли собрать пакет документов?

На первый взгляд, сложности нет, но все же, если есть сомнения, лучше доверить проверку документов миграционным специалистам. А иностранцам с видом на жительство миграционные специалисты помогут и с оформлением документов для подтверждения доходов для ВНЖ.

Какие выдвигаются требования к заемщику

Требования, предъявляемые к человеку, обратившемуся с заявкой на ипотеку, разнятся в зависимости от банка. Часто они могут быть абсолютно одинаковыми для граждан РФ и приезжих. Но, все же, есть ряд условий, которые одинаковы почти во всех кредитных организациях:

- наличие действующего трудового договора с работодателем;

- наличие у иностранного гражданина разрешения на трудоустройство в России;

- подтвержденный нотариусом перевод паспорта с языка страны его получения на русский;

- наличие регистрации, оформленной в регионе, где будет оформлена ипотека.

Некоторые банки также хотят видеть в качестве будущего заемщика иностранного гражданина с как минимум трехлетним рабочим стажем в России. Помимо перечисленных выше условий для заемщиков-иностранцев с видом на жительство, есть и общие требования, актуальные для любого обратившегося за ипотекой:

- наличие достаточного дохода, чтобы выплачивать ежемесячные платежи по ипотеке;

- справка, подтверждающая уровень дохода: по форме банка, либо стандартная 2-НДФЛ;

- первоначальный взнос или поручительство третьих лиц;

- копия трудовой книжки, заверенная печатью организации-работодателя, которая подтверждает общий стаж работы.

Свои нюансы имеет и вид на жительство: резидент или нерезидент РФ. Поскольку для оформления ипотеки заемщик должен являться налоговым резидентом, одного ВНЖ недостаточно, ведь не всякий, кто получил вид на жительство, имеет статус резидента.

Требования к заемщику

Наиболее охотно банки выдают ипотеку тем иностранцам, у которых прослеживается надёжная связь с нашим государством.

Для этого проверяется наличие другой недвижимости, автомобиля или собственного бизнеса.

Также учитывается срок проживания иностранца на территории России, срок действия трудового контракта и причины для выезда заёмщика за границу.

Кроме этих требований, банками проверяются условия, которые являются обязательными и для российских граждан:

- Достижение возраста от 21 до 65 лет (для разных банков эти цифры могут изменяться);

- Постоянный доход на территории России и уплата налогов;

- Наличие трудового стажа на территории России не менее 6 месяцев и продолжение работы на протяжении следующего года, что подтверждается справкой по месту работы (некоторые банки поднимают это требование до 2-3 лет);

- Постоянная или временная регистрация иностранца в месте деятельности банковского учреждения.

Порядок оформления

Иностранные граждане оформляют ипотеку в России почти по тому же порядку, что и россияне. Вам предстоят следующие этапы

- Изучить кредитные предложения банков, которые работают с иностранцами. Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят.

- Уточнить у банка, какие именно документы нужны. И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время.

- Через сайт или в банковском отделении подать заявку на ипотеку и передать собранные документы.

- Ожидать решения. Так как данные заёмщиков-нерезидентов рассматривают более тщательно, принятие решения может занять до 3 недель.

- Если банк даст согласие на сделку, то с вами согласуют день подписания кредитного договора.

- Внести всю сумму первоначального взноса.

После всех этапов подписанный договор зарегистрируют в МФЦ. Продавец недвижимости получает оставшуюся сумму денег от банка. Вы становитесь собственником недвижимости, на которой обременение в пользу банка вплоть до погашения долга.

Условия получения ипотеки с видом на жительство

- Первоначальный взнос будет достаточно крупным, обычно не менее 10%, хотя в отдельных случаях банки требуют 50%.

- Жилье придется застраховать, решение о страховании жизни и здоровья клиент принимает сам, но без нее стоимость кредита окажется выше. Если заемщик имеет какую-либо недвижимую собственность, то можно обойтись без первоначально взноса, если собственность оформить в залог.

- Ипотека предоставляется не только на строительство, но и на ремонт или строительство дома. Выдается в рублях или иностранной валюте. Обычна практика – выдавать кредит в той валюте, в которой заемщик получает зарплату.

- Процентная ставка по кредиту для иностранцев выше на 1-1,5 п.п. и колеблется от 15 до 25% в зависимости от суммы предоплаты, наличия поручительства, стоимости страховки, срока кредитования.

Подавать заявку нужно, если в условиях банка не прописано обязательное гражданство РФ. Кроме стандартных пунктов могут проверить наличие регистрации и законность пребывания на территории страны, иногда ВНЖ даже не обязателен.

Отсутствие кредитной истории у гражданина с видом на жительство может существенно снизить вероятность получения одобрения банка.

Куда можно обратиться

Для заявителя в первую очередь при поиске важны ни размер процента или другие привлекательные факторы, а возможность найти банк, готовый выдать кредит гражданину другого государства.

Заявку на получение ипотечного кредита можно подать в:

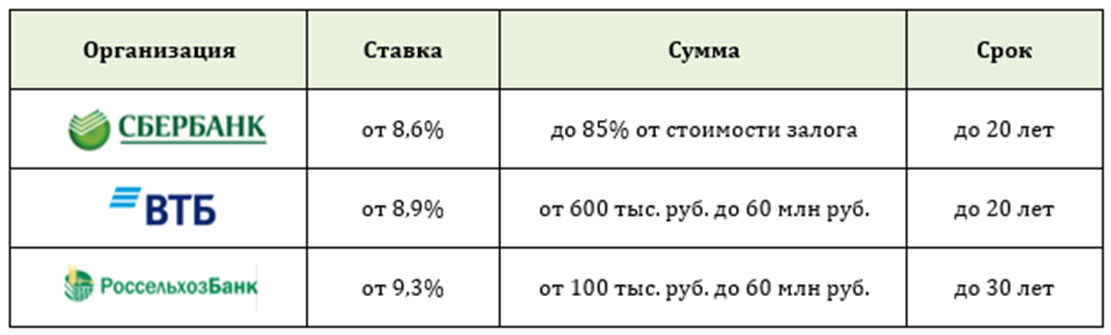

- Сбербанк. Возможно получение ипотеки при выплате 20% стоимости квартиры. Ставки определяются валютой и сроком кредитования. Требования и условия стандартны для всех заемщиков.

- ВТБ 24. Программа ипотеки по 2 документам «Победа над формальностями» при уплате 30-40% первоначального взноса. Требуемые документы: паспорт и любой другой документ (например, права). Стандартная ставка от 10,1% с первоначальным взносом 15%.

- Банк Москвы. Реализует программу «Победа над формальностями» с теми же условиями, что и ВТБ.

- Евразийский банк. Предоплата 15%, ставка 10,75%.

- Промсвязьбанк. Предлагается программа «Победа над формальностями», но ставка значительно выше, чем других банках.

- Росбанк. Выдается ипотека зарплатным клиентам или гражданам, имеющим счет в этом банке. Ставка от 10%.

- Дельтакредит. Ставка 10,75%, взнос – 15%. Возможно снижение ставки за комиссию на 1-1,5%.

- Альфа-банк. Ставка от 10,19% с первоначальным взносом 15% сроком до 30 лет.

- Райффайзенбанк. Ставка 10,25% с первоначальным взносом 15%. При приобретении квартиры в новостройке и сроке погашения 25 лет ставка составит 9,25% годовых.

- Транскапиталбанк. Предварительная оплата 5%, ставка 10,95%. При внесении 30% предоплаты действует программа по 2 документам по ставке 10,9%.

Райффайзенбанк и Дельтакредит являются международными компаниями, их требования к зарубежным клиентам лояльнее, чем в других банках.

Какие документы нужны

- паспорт заемщика, его копия и заверенный нотариусом перевод на русский язык;

- справка о том, что заемщик стал на учет в ФНС;

- справка 2 НДФЛ или выписка из банка (стоимость ежемесячного платежа не должна превышать 40% дохода семьи за 1 месяц);

- копия ВНЖ;

- документы с подтверждением занятости;

- разрешение на работу в РФ;

- копия пенсионного свидетельства или водительских прав.

К документам прилагается стандартная анкета-заявление на бланке банка, а также документы на приобретаемое жилье: свидетельство о праве собственности, договор купли-продажи, документ об оценке и кадастровый паспорт.

Отдельные банки дополнительно могут затребовать документы об образовании, свидетельство о временной регистрации, выписку из банка по личным счетам и документы на личную собственность заемщика.

Может ли иностранец взять ипотеку в России?

Не смотря на все сложности процесса и отрицательные стороны, гражданин другого государства все же может оформить кредит на покупку жилья в России с временной регистрацией. При этом, кредитная организация предъявит ужесточенные требования к заемщику при рассмотрении заявки. А высокий риск такой сделки скажется на повышении процентной ставки и обязательном предоставлении поручителей — граждан РФ с высоким уровнем дохода и регистрацией в регионе покупки недвижимости.

Необходимые документы

К заявлению, помимо стандартного пакета документов, подтверждающих личные данные, доходы, семейное положение и характеристики объекта недвижимости, также прилагаются:

- Удостоверение личности международного образца, переведенное на русский язык.

- Разрешения на въезд и работу в РФ. (Не требуется для граждан Беларуси и Казахстана).

- Документы, подтверждающие проживание на территории РФ более двух лет (при меньшем сроке пребывания на территории РФ, можно рассчитывать лишь на потребительский кредит для иностранных граждан).

- Миграционная карта.

- Подтверждение официального трудоустройства со стажем более 6 месяцев на одном месте работы.

- Прописка в регионе покупки недвижимости.

- Документальное подтверждение отсутствия задолженностей по налогам и сборам.

В зависимости от требований банка документы должны быть предоставлены в оригинале, либо в виде нотариально заверенных копий.

Взять ипотеку с РВП можно?

Российское законодательство устанавливает практически равные права для своих граждан и иностранцев с разрешением на временное проживание. Поэтому, ипотека для иностранных граждан с видом на жительство предоставляется на стандартных условиях. Обязательно должен быть оформлен полный пакет страховок (здоровья заемщика, недвижимости и титула), и предоставлены платежеспособные поручители.

Оформить РВП можно в территориальном отделении управления по вопросам миграции МВД России.

Евгений Мохнаткин, юрисконсульт юридической службы «ИНКОМ-недвижимость»:

Законодательство РФ почти не накладывает ограничений на иностранцев, которые хотят приобрести недвижимость на территории России. Но некоторые нюансы все же существуют. Так, иностранный гражданин не вправе приобретать недвижимость в приграничных районах РФ и в закрытых административно-территориальных образованиях.

Также сторонам следует заранее обсудить порядок проведения сделки, в том числе обговорить способ оплаты за приобретаемый объект недвижимости.

Отдельно надо отметить, что наличие у иностранного гражданина недвижимости в собственности не дает ему преференций при рассмотрении вопроса о получении российского гражданства или вида на жительство.

Какие банки дают ипотеку иностранцам

Не каждая финансовая организация готова выдавать кредит даже лицам, которым разрешено проживать и работать в России. Выбор будет меньше, но он все же есть.

- ВТБ. Можно получить деньги на покупку квартиры в новостройке, готовое жилье и на таунхаус. Минимальная ставка – 8,75 %, первый взнос – 30 % от стоимости. Организация выставляет одно ключевое условие – официальное трудоустройство в компании, зарегистрированной на территории России.

- Альфа-банк. Выдает кредиты на строящееся или готовое жилье под 8,59 % годовых, как минимум. Вы должны работать не менее года в России, а ваш возраст не должен превышать 70 лет к моменту полного погашения долга.

- Райффайзенбанк. Процент будет 8,49. Купить можно дом с землей, квартиру или таунхаус.

- Росбанк Дом. Предлагают выгодные условия белорусам, армянам и жителям некоторых других стран бывшего СССР. Минимальная ставка будет 7,39 %, первый взнос – 30 %. В банке можно купить любую ликвидную недвижимость – от загородного дома до апартаментов.

С компаней FORTE GROUP можно рассмотреть и подобрать еще варианты. Мы поможем найти оптимальную программу кредитования и получим положительный ответ от банка, который вы выбрали.

Основные требования к заемщику

Иностранцам банки выставляют более серьёзные требования, чем обладателям российского гражданства. Это связано с тем, что кредитору требуется уверенность в платёжеспособности потенциального заёмщика. Клиент должен подтвердить наличие права на пребывание или проживание на территории РФ.

Для этого требуется один из следующих документов:

- карта мигранта;

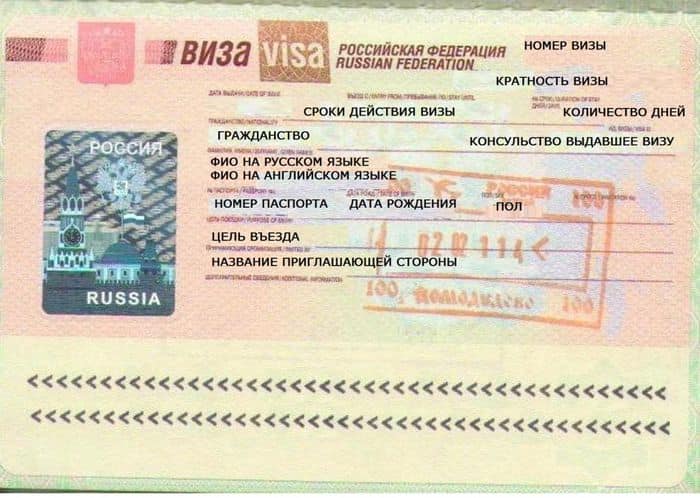

- въездная виза;

- действующий вид на жительство;

- разрешение на временное проживание.

Миграционная карта

Миграционная карта Виза иностранного гражданина

Виза иностранного гражданина Вид на жительство

Вид на жительство РВП

РВП

Некоторые кредиторы могут запросить разрешение на трудовое устройство в России или трудовой патент из МВД, а также документы, описывающие специальность субъекта до приезда в Россию и обязанности и условия труда на нынешнем месте работы.

Каждый банк имеет собственные критерии отбора, так что набор требований у разных кредиторов различается. Но большинство имеет одни и те же общие условия:

- возраст заёмщика не младше двадцати лет и не старше семидесяти лет;

- наличие трудового стажа не менее трёх месяцев на действующем рабочем месте (но иногда банк имеет конкретную планку для срока общего трудового стажа;

- подтверждённый доход, соответствующий минимальному размеру ежемесячного дохода, установленному банком;

- наличие временной или постоянной регистрации (для некоторых банков – опциональное условие, для других – обязательное).

Дополнительные условия:

- наличие недвижимости на территории РФ в собственности;

- у заёмщика есть поручитель или созаемщик по займу, которые смогут оплатить кредит, если тот по каким-то причинам не в состоянии;

- иностранец женат/замужем за гражданином РФ (опционально – имеет детей с российским гражданством).

Условия займа

Рассматривая заявку на ипотечный кредит, банковские организации оценивают надежность и платежеспособность потенциального заемщика.

Прежде чем давать ипотеку, банк проверит, чтобы клиент соответствовал таким условиям:

- Легальное проживание на территории России;

- Исправная уплата налоговых платежей и сборов;

- Платежеспособность (величина обязательств заемщиков не должна превышать 40% дохода семьи);

- Отсутствие иных долгов;

- Хорошая кредитная история (если иностранец ранее брал кредиты в России).

В некоторых банковских учреждениях требуют, чтобы трудовой стаж в России превышал срок 2 года. Банки могут устанавливать и другие условия кредитования для мигрантов для минимизации своих рисков.

Валюта и процентные ставки

Российские банки все ипотечные кредиты выдают в рублях. Взять ипотеку в другой валюте невозможно.

Величина переплаты напрямую связана с кредитной политикой банка. Но иностранцам финансово-кредитные учреждения выдают более дорогие кредиты. Размер процентной ставки увеличивается на 1-1,5% по сравнению со стоимостью кредитов для россиян.

На рынке ипотечного кредитования можно найти предложения, по которым переплата по кредиту составляет от 9,25% годовых.

Вам также могут понравиться

1

Поиск подходящей работы с РВП в РФ

2 311

Первоначальный взнос, требования по страхованию

Ипотеку гражданам иных стран российские банки выдают только после внесения первоначального взноса. Для мигрантов банки его устанавливают в размере от 15%. Но некоторые повышают до 50-60% от оценочной стоимости.

Не платить первый взнос можно, если предоставить в залог другие ликвидные активы

Важно, чтобы сумма кредита не была больше 85% от стоимости залога

Многие кредиторы требуют застраховать залоговую недвижимость при выдаче ипотечного кредита.

Предупреждение! Некоторые банки выдают деньги кредитополучателям-иностранцам лишь при условии, что будут застрахованы жизнь, здоровье клиента.

Как оформить

Оформление ипотеки для гражданина иностранного государства практически ничем не отличается от обычной схемы для российских заемщиков и состоит из следующих этапов:

- Внимательное изучения всех имеющихся на рынке предложение по оформлению ипотеки для нерезидентов РФ (следует сравнить их между собой, воспользоваться ипотечным калькулятором для произведения предварительных подсчетов и в итоге выбрать самый выгодный для клиента вариант).

- Выбор конкретного банка-кредитора и ипотечной программы.

- Сбор и подготовка пакета необходимых документов (сделать это следует заблаговременно, так как получение некоторых справок и документов может существенно затянуться и занять много времени).

- Подача кредитной заявки путем посещения банковского офиса и заполнения анкеты.

- Ожидание решения (обычно заявки для иностранных граждан рассматривают немного дольше обычных в силу требования более тщательной проверки сведений, срок рассмотрения может достигать до 2-3 недель с момента подачи всех документов).

- Подписание документов (в случае вынесения положительного решения по договоренности с клиентов будет выбран удобный день для подписания кредитного договора с приложением в виде графика платежей и договора об ипотеке).

- Внесение части стоимости покупаемого жилья за счет собственных средств (минимальная сумма по большинству банковских предложений не опускается ниже отметки 15% цены на недвижимость).

- Регистрация сделки (договор об ипотеке потребуется зарегистрировать в МФЦ или Регпалате, после чего на приобретаемый объект недвижимости будет наложено обременение в пользу банка).

- Перечисление оставшейся суммы продавцу (банк перечислит остаток сразу после подписания всех бумаг на счет).

После этого заемщик становится полноправным владельцем купленного жилья, но с документальной передачей его банку в качестве залога.

Граждане иностранных государств наряду с россиянами не имеют никаких препятствий для оформления ипотечного займа. Однако из-за высоких рисков количество банков, готовых к работе с такой категорией заемщиков, довольно немногочисленно. К таким банкам можно отнести Дельтакредит банк, Банк Открытие, Райффайзенбанк. Для них непринципиально гражданство обращающегося за кредитом клиента.

Главное условие одобрения заявки – это полное соответствие предъявляемых требований, среди которых: постоянное проживание на территории РФ от 183 дней, наличие стабильной работы и заработка, порядок с документами, соответствие возрасту и отсутствие отрицательной кредитной истории. Если нерезидент России подходит под эти параметры, то он наверняка сможет получить целевой жилищный займ и купить недвижимость на территории нашей страны. Для всех остальных есть ипотека ВТБ и его специальная программа по двум документам.

Ждем ваши вопросы. Просьба оценить статью и нажать кнопки социальных сетей ниже.

Ипотека ВТБ 24 для нерезидентов

Ипотека для иностранных граждан ВТБ 24 и Банка Москвы позволяет оформить ипотеку нерезидентам, которые даже не проживают в РФ и не имеют постоянного дохода. Специально для них существует программа ипотека по 2 документам «Победа над формальностями».

Суть программы заключается в том, что если у иностранца есть 40% первого взноса, он имеет право предоставить в банк упрощённый пакет документов. Как правило, это паспорт с нотариальным переводом и любой второй документ (обычно это права). Справки с работы и трудоустройство при этом не подтверждается документально.

Практика показывает, что решения в большинстве случаев приходят положительные. Главное не запутаться с ответами на вопросы при прозвоне банка. Аналогичная программа есть в Промсвязьбанке, но под более высокую ставку.

Требования к помещению на вторичном рынке

Основные характеристики, которым должен соответствовать готовый объект:

- подключен к коммуникациям;

- если помещение с отделкой, обязательно наличие сантехники, дверей, окон;

- состояние — не ветхое, не аварийное, не подлежит расселению;

- фундамент ж/б, камень или кирпич;

- отсутствуют обременения и интересы третьих лиц.

Наиболее требовательным к недвижимости является Райффайзенбанк. Для кредитования у него дополнительно должны выполняться следующие условия:

- продавец не является юридическим лицом, работа которого не соответствует законодательству РФ, или близким родственником такового;

- помещение должно иметь собственную кухню, санузел;

- предъявляются требования к этажности постройки в зависимости от ее возраста и региона.

Рекомендуемая статья: Страхование квартиры по ипотеке – как выбрать страховую компанию

Ипотека для тех, у кого нет ВНЖ

К гражданам, не имеющим вида на жительство, при вынесении решения о кредитовании предъявляются следующие требования:

- Постоянное проживание в России или решение переехать в страну на постоянное место жительства.

- Платежеспособность, причем сумма выплат не может быть выше 40% от дохода семьи.

- Трудоустройство у работодателя из РФ в течение не менее полугода.

- Значительный первый взнос за приобретаемую недвижимость (от 20%).

- Постоянная своевременная оплата всех сборов и налогов.

- Надежная кредитная история, отсутствие любых задолженностей.

Часто банки считают кредитополучателей из-за рубежа высокорисковой категорией, поэтому предъявляют дополнительные жесткие требования:

- Привлечение поручителей;

- Увеличение процентной ставки (на 1-1,5 пункта);

- Уменьшение предельных сроков кредитования;

- Обязательное страхование, причем не только недвижимости, но и жизни и здоровья заемщика;

- Увеличение минимального срока трудоустройства с полугода до 2-3 лет.

Кредитные организации считают логичным, что такие мероприятия способны снизить риски финансовых потерь.