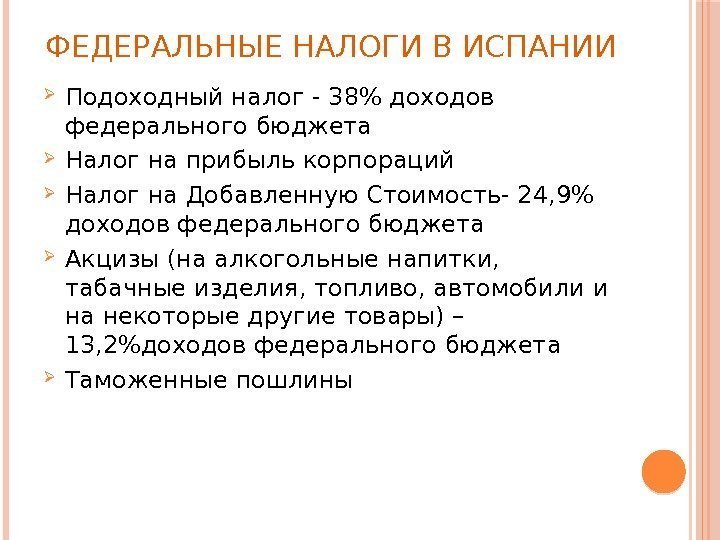

Испанский налог на богатство

Налог на богатство в Испании уплачивается со стоимости ваших активов на 31 декабря каждого года. Начиная с 2021 налогового года, правительство увеличило ставку самого высокого налога на 1% в автономных сообществах, которые не утвердили свои собственные ставки. Это означает, что активы стоимостью более 10 млн евро могут облагаться налогом до 3,5% в зависимости от региона.

В зависимости от региона, в котором вы проживаете, налог может быть увеличен до 3,5%.

Помимо 700 000 евро, не облагаемых налогом, домовладельцы могут получить еще 300 000 евро в счет стоимости своего основного жилья.

Подоходный налог в Испании

Налог на доходы физических лиц в Испании — это Impuesto de Renta sobre las Personas Fisicas или IRPF. Подоходный налог в Испании распределяется между штатом и регионом. Каждая из 17 автономных областей Испании самостоятельно определяет ставки и обязательства по налогам. Таким образом, несмотря на то, что государство снизило налоги и упростило полосы подоходного налога, налоговая система по всей Испании остается сложной. Проще говоря, размер налогов, которые вы платите в Испании, зависит от того, где вы живете.

Вы можете узнать о том, какие налоги вы платите в Испании.

Подробнее читайте в нашем руководстве по испанскому подоходному налогу.

Налог с физических лиц на недвижимое имущество (IBI)

Данным налогом облагается право собственности на недвижимое имущество сельских и городских природных объектов, также пользование и административная концессия. Сбором занимаются власти на государственном и местном уровнях. Данный налог является объективным, так как налоговая ставка зависит от площади и качества жилья, учитываются также такие факторы как месторасположение, отдаленность от культурных центров и достопримечательностей. Выплачивается раз в год по ставке от 0,50 до 2% от кадастровой стоимости жилья в зависимости от муниципалитета, на территории которого находится объект.

https://youtube.com/watch?v=DBLvjFPOuk8

За квартиру в среднем придётся уплатить от 100 до 500 € в год, за виллу – от 300 до 2000 € в год.

При покупке

Налоги при покупке недвижимости в Испании платят обе стороны: продавец и покупатель.

Продавец платит комиссию агентству, а покупатель оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При заключении сделок с первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка 21 %. Вместе с НДС покупателем оплачивается гербовый сбор (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

Покупку коммерческих объектов рекомендуется оформлять на юридическое лицо, поскольку в таком случае можно претендовать на возврат НДС в течение месяца после его оплаты.

Если объект приобретается на вторичном рынке, то покупателю придется уплатить — налог на передачу прав собственности. Ставка варьируется от 6 до 10 % и зависит от региона. Например, в Андалусии, Валенсии и Каталонии она достигает 10 %. В некоторых регионах используется многоступенчатая система расчета. Например, в Эстремадуре стоимость объекта до 360 тыс. евро включительно облагается по ставке 8 %, от 360 тыс. до 600 тыс. евро — по ставке 10 %, далее применяется ставка 11 %. Так, из стоимости объекта, равной 500 тыс. евро, 360 тыс. облагается по ставке 8 %, остальные 140 тыс. — по ставке 10 %. Окончательная сумма обязательного платежа в этом случае составит 42,8 тыс. евро.

Расходы покупателя при покупке недвижимости в Испании.

При покупке недвижимости покупателя ждут следующие расходы:

- оплата налога 10% от цены объекта по договору (помним, что очень часто по договору вы платите одну сумму, а вне его — чуть больше — все это по соглашению сторон),

- нотариальные расходы (в среднем — 200-300 евро),

- расходы на регистрацию права собственности (в среднем 150-300 евро — зависит, естественно, от объекта, его кадастровой стоимости, местоположения т.д.),

- комиссия агентства недвижимости, если оно помогало вам покупать (3% от стоимости объекта плюс НДС 21% и выше, у каждого агентства свои расценки, есть и 4% +НДС),

- получение НИЕ (госпошлина 10 евро за каждый, если делаете у меня, то работа по получению входит в цену комиссии, если делаете НИЕ отдельно от покупки, то от 50е за каждый),

- сделать копии договора купли-продажи, паспортов, НИЕ и т.д. (около 10-20 евро),

- переводы документов для открытия счета в банке. Суммы иногда бывают серьезные, и 1000е и 2000е, но это когда получаем ипотеку — там, сами знаете, бумажной волоките нет конца и края. Переводы дорогие, потому как присяжные, т.е. сделанные аккредитованным переводчиком, указанном в списке Минюста. Плюс, на некоторые документы нужен апостиль (на доверенности, в основном). Перевод пары бумажек — около 100-150е.

- в некоторых банках берут оплату за выписку чека. Это, на мой взгляд, неуважение к клиенту. Я бы в таком банке вообще счет открывать не стала бы. Например, самый дорогой банк в обслуживании — Сантандер — берет за каждый выписанный чек комиссию 180 евро. В банке ББВА чеки выписывают бесплатно первые полгода после открытия счета. Сабадель — платно, но если оформите страховку на покупаемую квартиру, то чеки обойдутся в копейки. Цена за чеки обычно зависит от суммы, на которую они выписываются. В основном, это процент от суммы.

- страховка квартиры. Увы и ах, несмотря на то, что данные траты не обязательны, банки обнаглели последние годы и требуют оформления страховки в добровольно-принудительном порядке. Страховка может быть любая — жизни, здоровья и т.д. Выгоднее оформить её на квартиру, ведь, в 99% случаев, страховка жизни и здоровья покупателям из других стран не нужна.

Теперь вы знаете немного больше о налогах и декларациях для покупателя в Испании. При появлении новой информации или изменениях в законах на эту тему, я буду дописывать все в эту статью.

Теперь поговорим о налогах с декларациях.

Виды налогов в Испании

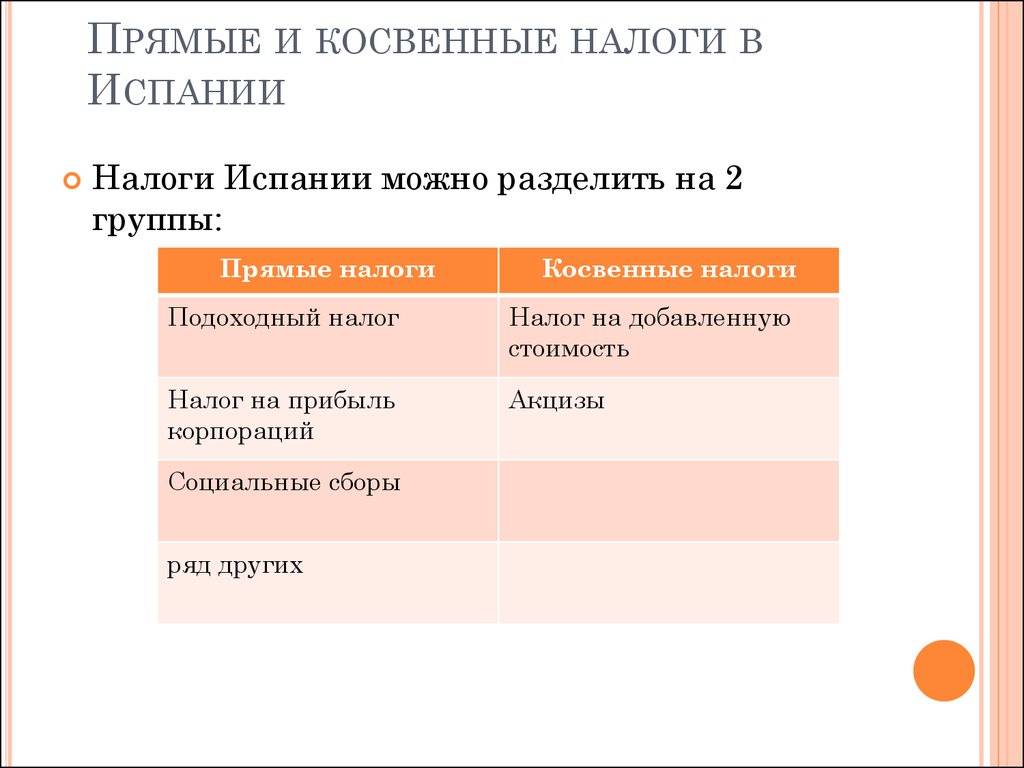

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5 de marzo y Real Decreto 1776/2004, de 30 de julio)) (* этот налог взимается с дохода, полученного в Испании теми налогоплательщиками, которые не проживают в данной стране);

- налог на прибыль(Impuesto sobre Sociedades (IS) (Real Decreto Legislativo 4/2004, de 5 de marzo y Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento)) (* этот налог взимается с прибыли организаций, предприятий);

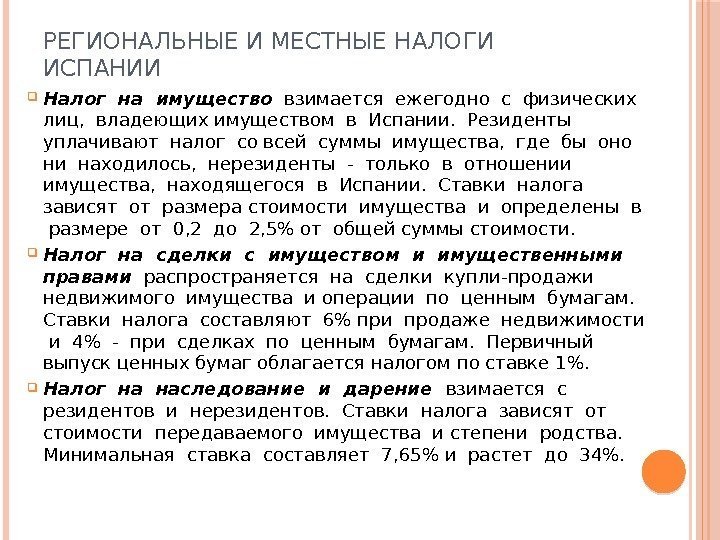

- налог на наследство и дарение(Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real Decreto 1629/1991, de 8 de noviembre)) (* этот налог уплачивают граждане, получившие денежную сумму или какое-либо имущество бесплатно. К данной категории относятся случаи наследования от умершего человека (“mortis causa”) или получения дарения от живого гражданина («inter vivos»));

- налог на имущество(Impuesto sobre el Patrimonio (Ley 19/1991, de 6 de junio)).

Косвенные налоги (Impuestos indirectos):

- налог на добавленную стоимость(Impuesto sobre el Valor Añadido (IVA) (Ley 37/1992, de 28 de diciembre, y Real Decreto 1624/1992, de 29 de diciembre));

- налог на передачу имущества и документальное оформление юридических актов(Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) (Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de 29 de mayo)) (* этот налог имеет очень широкую сферу применения и подразделяется на несколько форм. Необходимо выделить такие направления, как операции по передаче (купля-продажа) всех видов имущества и прав, а также определенные операции и действия, проводимые предприятиями (компаниями), которые документируются официально. Налогоплательщиком в этом случае выступает покупатель, а не продавец);

- таможенный доход(Renta de Aduanas (Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario));

- налог на страховые взносы(Impuesto sobre las Primas de Seguros(Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social));

- игорный налог(Tributos sobre el Juego (Ley 13/2011, de 27 de mayo, de regulación del juego));

- специальные налоги(Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995, de 7 de julio)) (* эти налоги уплачиваются только при покупке или потреблении определенных товаров/услуг. Например, приобретение и употребление алкоголя, табака или использование углеводородов, а также регистрация транспортных средств. Дело в том, что употребление или использование всего вышеперечисленного создает дополнительные социальные расходы (например, затраты на здравоохранение в связи со злоупотреблением алкоголя или табака)).

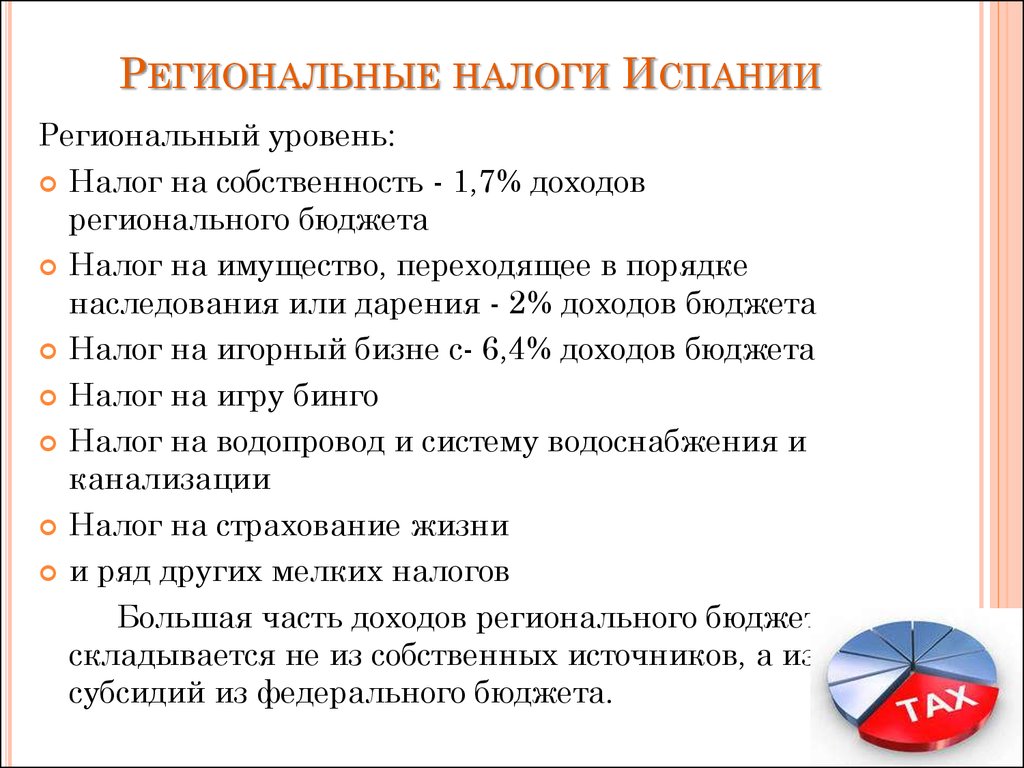

Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

Прочие расходы на регистрацию и оформление

В Испании все сделки с недвижимостью заверяются нотариусом. В его обязанности входит не только удостоверение воли сторон и проверка договора на соответствие законодательству – перед заверкой купчей специалист должен проверить статус передаваемой собственности (наличие других собственников и обременений). Оригиналы всех запросов и копии предоставленных документов подшиваются в нотариальное дело и хранятся в архиве конторы.

После того как налоги при покупке квартиры будут перечислены в бюджет в полном объеме, недвижимость можно регистрировать в реестре Registro de la Propiedad. Завершить процедуру нужно в течение 30 дней. Стоимость регистрации составляет 1,5 % от суммы, зафиксированной в договоре купли-продажи.

Налог на юридические задокументированные акты (AJD)

Данным налогом облагаются нотариально заваренные документы. Этот налог включает в себя фиксированную и переменную ставку:

- Фиксированной ставкой облагаются документы которые должны быть составлены на гербовой бумаге.

- Переменной ставкой облагаются акты в которых объектом является денежная сумма или ценная вещь, которая должна быть зарегистрированная в Реестре Недвижимости, Торговом или Промышленном Реестрах.

Данный налог на документальное оформление юридических актов составляет 0.5% от стоимости, указанной в эскритуре, уплачивается через банк.

Либо установленная квота: 0,15 и 0,30 центов.

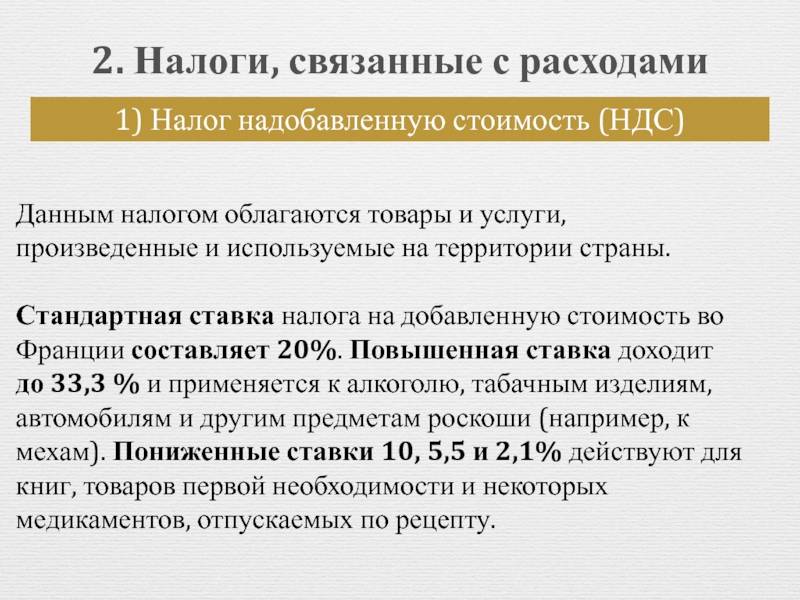

НДС в Европе.

Как и в России и других странах СНГ, в Европе существует НДС (налог на добавленную стоимость).

В начале прошлого года были введены важные изменения и ограничения минимальной ставки НДС в Европе. На сегодняшний день, минимальная ставка НДС в странах Еврозоны равна 15%.

Как всегда, нужно не забывать о специальных группах товаров, на которые установлены льготные ставки

. Так же существуют некоторые товары (а также ситуации), при которых НДС

может быть нулевой

.

Таблица налоговых ставок в Европе.

| Страна | Сокращенное название | Основная ставка, % | Сниженная ставка, % | Сниженная ставка, % | Сниженная ставка, % | Повышенная ставка, % |

| Австрия | USt | 20 | 19 | 12 | 10 | — |

| Бельгия | BTW / TVA | 21 | 12 | 6 | — | — |

| Болгария | DDS | 20 | 9 | — | — | — |

| Великобритания | VAT | 20 | 5 | — | — | |

| Венгрия | AFA | 27 | 18 | 5 | — | — |

| Германия | USt | 19 | 7 | — | — | — |

| Голландия | BTW | 20 | 6 | — | — | — |

| Греция | FPA | 23 | 13 | 6,5 | — | — |

| Дания | MOMS | 25 | — | — | — | — |

| Ирландия | VAT | 23 | 13,5 | 9 | 4,8 | |

| Исландия | VASK | 25,5 | 7 | — | — | — |

| Испания | IVA | 21 | 10 | 4 | — | — |

| Италия | IVA | 21 | 10 | 4 | — | — |

| Кипр | FPA | 17 | 8 | 5 | — | — |

| Латвия | PVN | 21 | 9 | 5 | — | — |

| Лихтенштейн | MwSt | 7,6 | 3,6 | 2,4 | — | — |

| Люксембург | MwSt | 15 | 12 | 6 | 3 | — |

| Мальта | VAT | 18 | 7 | 5 | — | — |

| Норвегия | MVA | 25 | 15 | 11,11 | 8 | — |

| Польша | PTU / VAT | 23 | 8 | 5 | — | — |

| Португалия | IVA | 23 | 13 | 6 | — | — |

| Румыния | TVA | 24 | 9 | 5 | — | — |

| Словакия | DPH | 20 | 10 | — | — | — |

| Словения | DDV | 20 | 8,5 | — | — | — |

| Турция | KDV | 18 | 8 | 1 | — | — |

| Финляндия | ALV | 24 | 14 | 10 | — | — |

| Франция | TVA | 19,6 | 7 | 5,5 | 2,1 | — |

| Чехия | DPH | 21 | 15 | — | — | — |

| Швейцария | MwSt | 8 | 3,5 | 2,8 | — | — |

| Швеция | MOMS | 25 | 12 | 6 | — | — |

| Эстония | KMKR | 20 | 9 | — | — | — |

Испания – одна из самых популярных стран среди покупателей заграничных домов и квартир в Европе.

Ежегодно испанцы и зарубежные собственники жилья платят налоги на недвижимость и состояние, а также подоходный налог. Инвесторы несут расходы на налоги на доход от аренды и на прирост капитала. Владельцы компаний теряют четверть прибыли за счет корпоративного налога.

Ставки налогов в Испании, %

| НДС | 10 или 21 |

| Налог на передачу прав собственности | 6–10 |

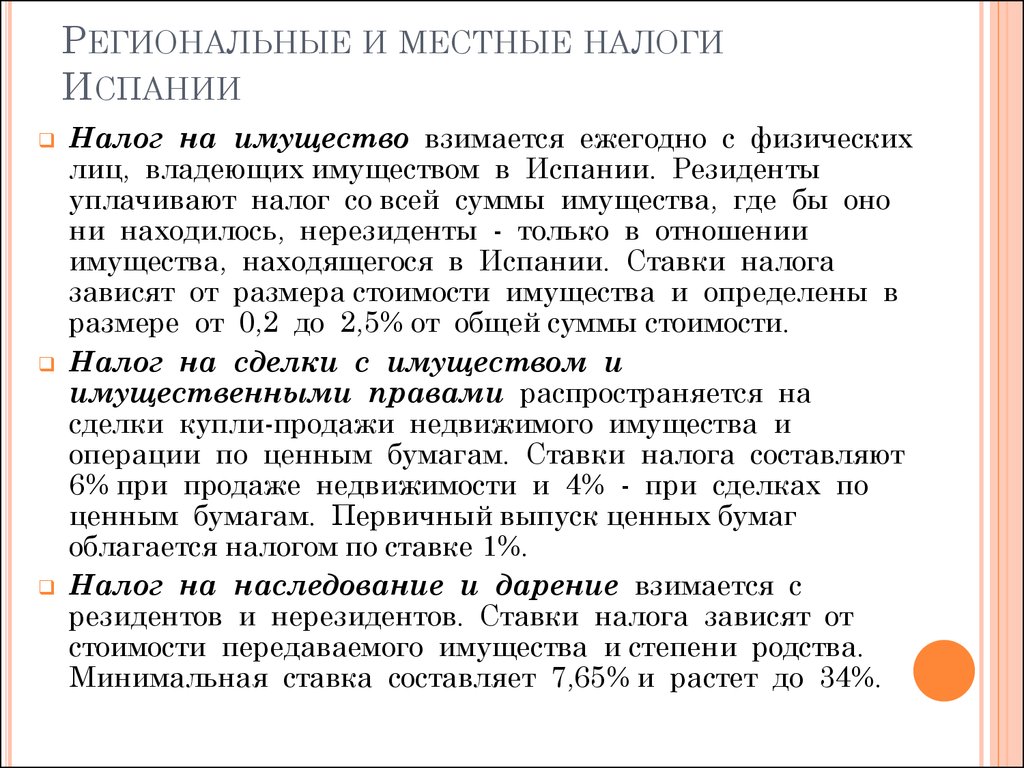

| Регистрационный сбор (включая услуги нотариуса) | 0,5 – 2,0 |

| Муниципальный налог на недвижимость | 0,405 – 1,3 |

| Налог на состояние (стоимость недвижимости свыше 700 тыс. евро) | 0,2 – 2,5 |

| Налог на прирост капитала | 19 |

| Налог на наследство | 7,65–34 |

| Подоходный налог | 19–45 |

| Корпоративный налог | 25 (15 – на 2 года для вновь создаваемых компаний) |

| (если недвижимость сдается в аренду) | 24 (19 – для резидентов ЕС) |

| Налог на доход от недвижимости(если недвижимость не сдается в аренду) | 24 от 2 % или 1,1 % от кадастровой стоимости объекта |

Налоговое мошенничество

Соблюдение налогового законодательства Испании входит в обязанности любого гражданина, имеющего к этому отношение. Уклонение от уплаты налогов негативно сказывается на всех гражданах, но особенно на тех, кто надлежащим образом выполняет свои налоговые обязательства. Налоговое мошенничество представляет собой сложное явление, которое основывается на обострённом чувстве безответственности и безнаказанности определенных лиц. В конечном счете это проблема неадекватной социализации и некорректного понимания этических ценностей, справедливости и солидарности.

Необходимо заметить, что в Испании исполнение налоговых обязательств не ограничивается только соблюдением налогового законодательства. Фискальный термин включает в себя два аспекта государственного бюджета: доходы и государственные расходы. Поэтому налоговые нарушения могут быть совершены и через государственные расходы (например, при злоупотреблении общественными услугами или порче общего имущества). Такое поведение граждан является проявлением полного неуважения к общедоступному имуществу (услугам и т. д.) и указывает на отсутствие солидарности в обществе.

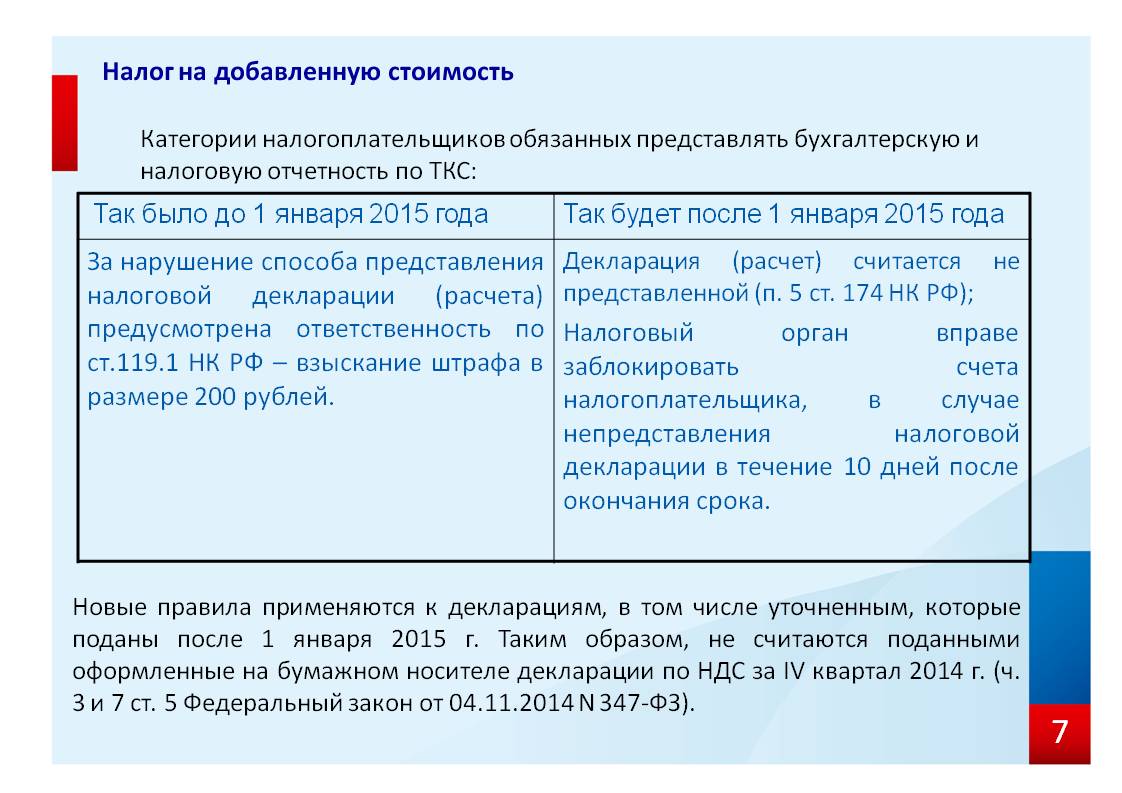

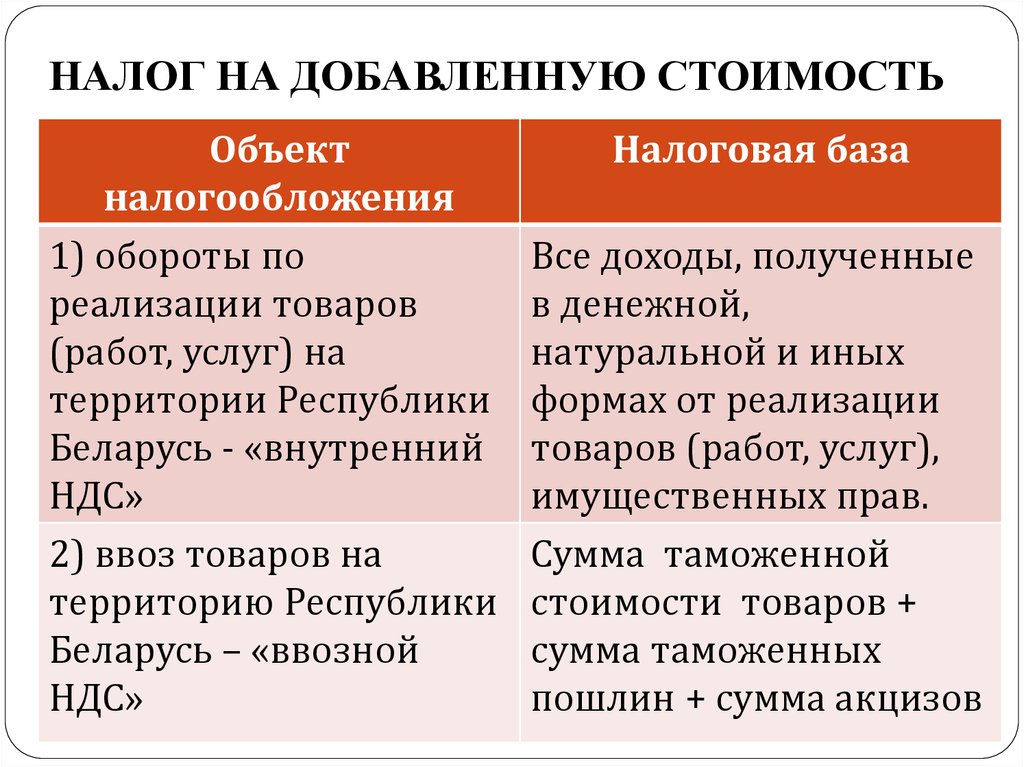

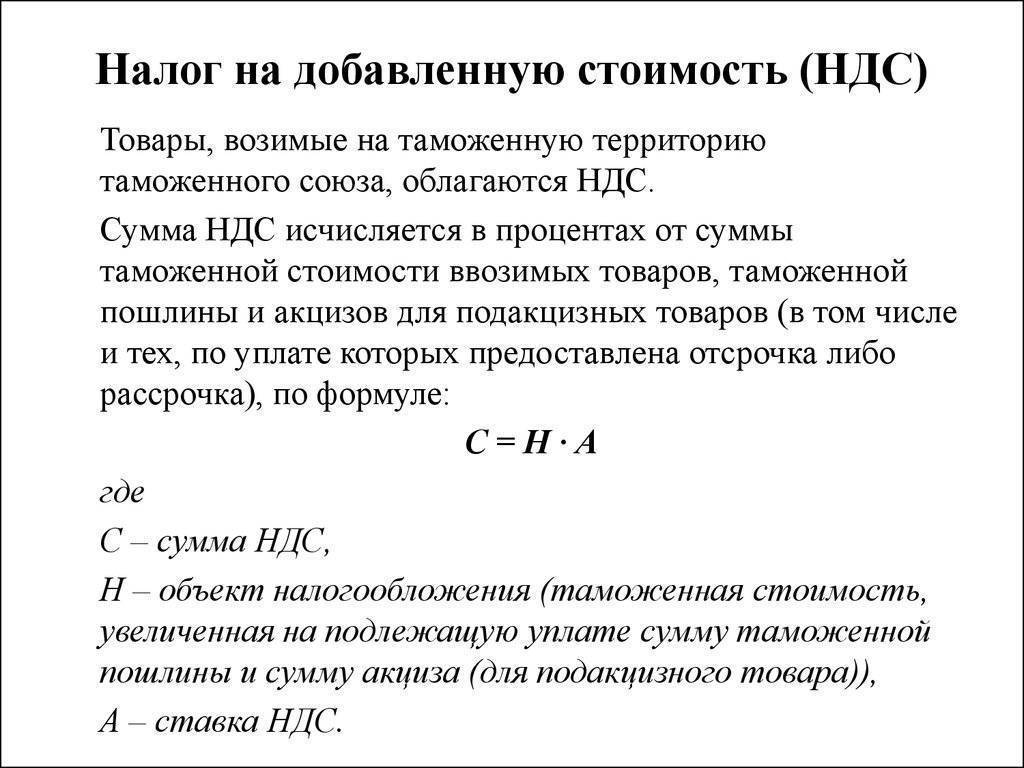

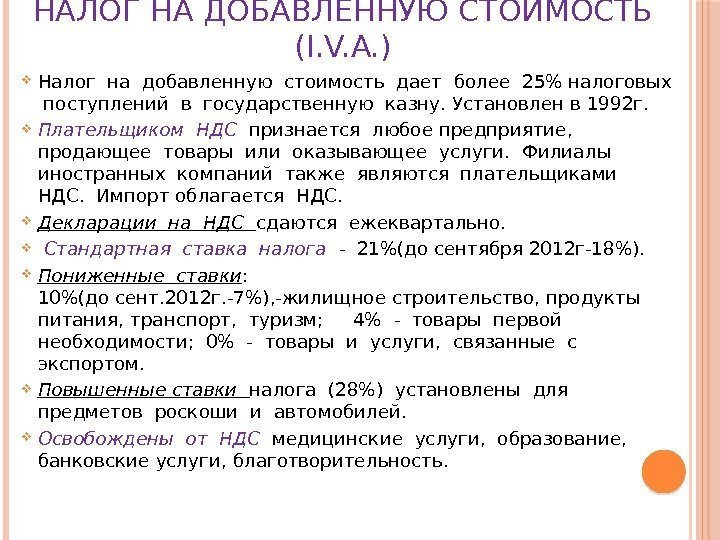

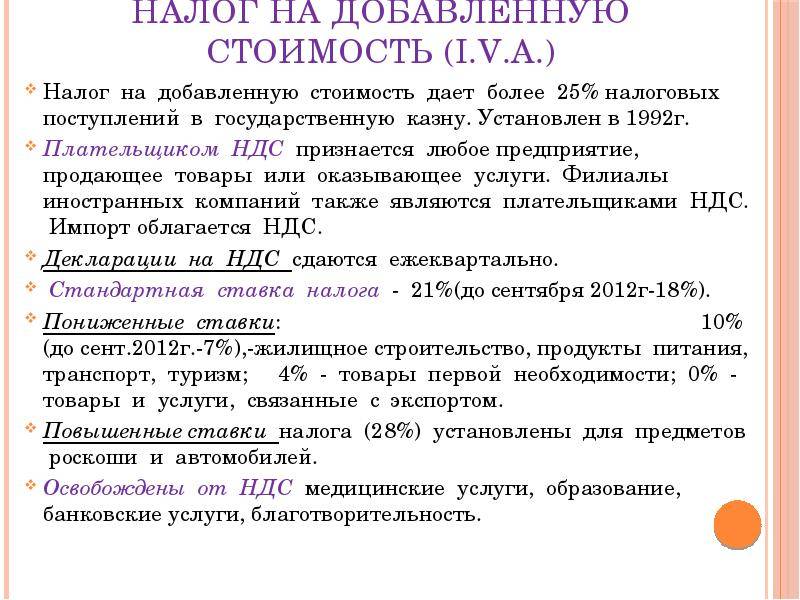

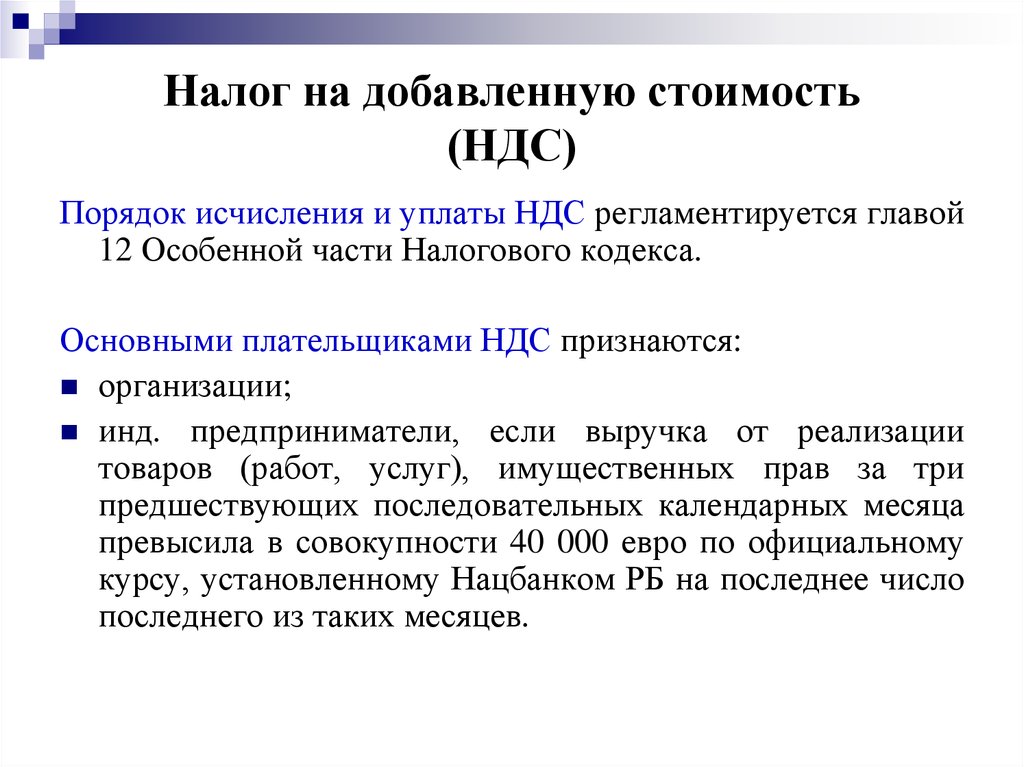

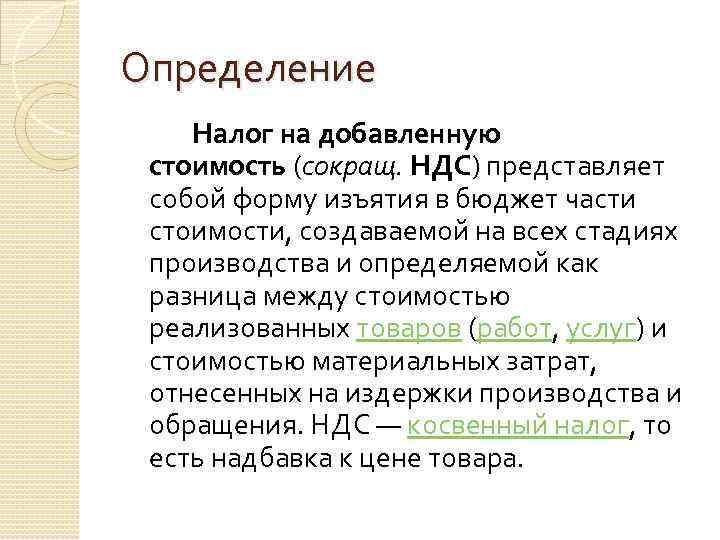

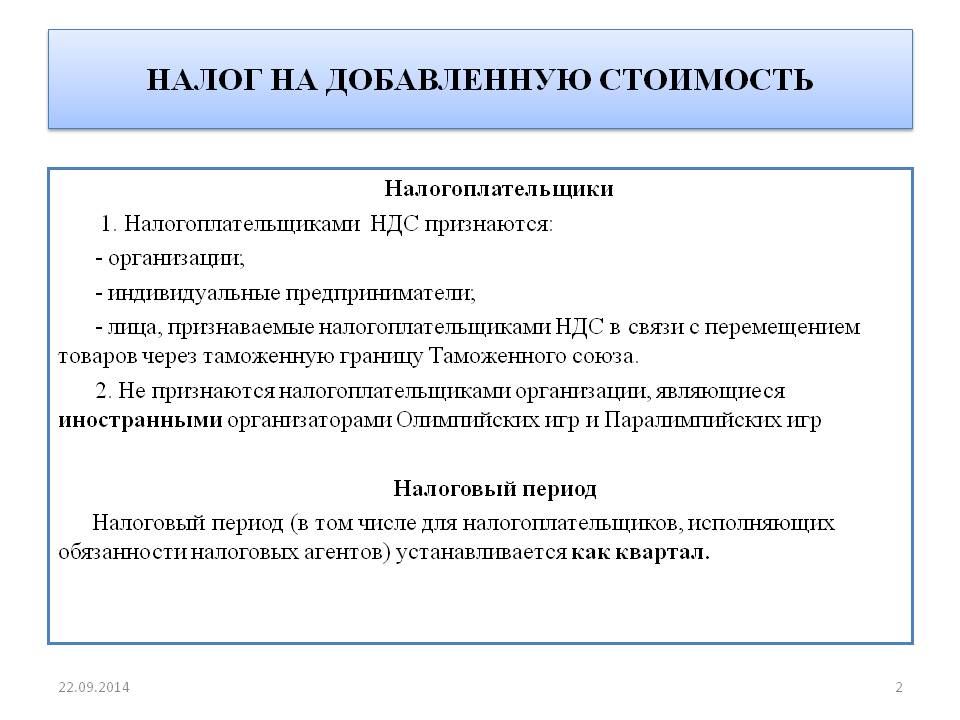

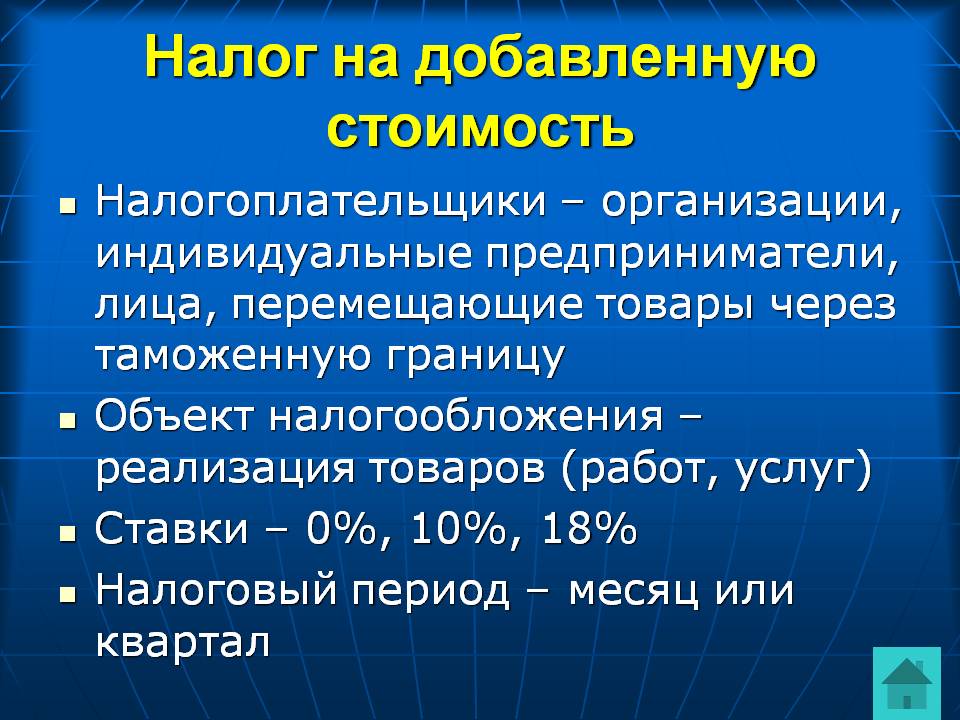

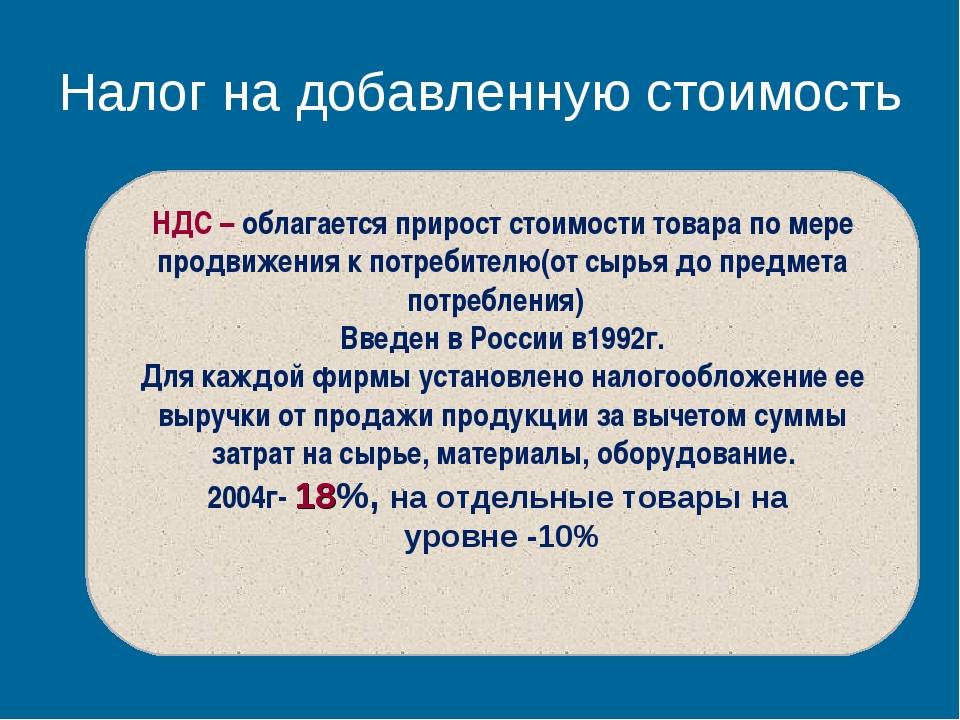

Налог на добавленную стоимость

НДС (IVA на испанском языке: impuesto sobre el valor añadido или impuesto sobre el valor agregado ) причитается с любой поставки товаров или услуг, проданных в Испании. Текущая нормальная ставка составляет 21%, которая применяется ко всем товарам, которые не подпадают под сниженную ставку или освобождены от уплаты налога. Есть две более низкие ставки: 10% и 4%. Ставка 10% взимается за большинство напитков, гостиничных услуг и культурных мероприятий. Ставка 4% взимается с продуктов питания, книг и лекарств. Директива ЕС означает, что все страны Европейского Союза имеют НДС. Все товары и услуги, освобожденные от налога, перечислены ниже.

- Государственное образование

- Репетиторство

- Спортивные услуги

- Культурные услуги

- Страхование

- Почтовые марки

- Художники, писатели и композиторы

С 1 января 2013 года новая недвижимость облагается налогом по сниженной ставке 10%. Недвижимость, бывшая в употреблении, не облагается НДС, но не облагается налогом на передачу , известным как Impuestos Sobre Transmisiones Patrimoniales или ITP. Налог взимается правительствами автономных регионов и поэтому варьируется в зависимости от региона. Ставка варьируется от 6% до 8%.

Поставка товаров

Внутренние поставки

Поставка товаров на внутреннем рынке – это налогооблагаемая операция, при которой товары принимаются за вознаграждение в пределах одного государства-члена. Затем одно государство-член взимает НДС с товаров и предоставляет соответствующий кредит при перепродаже.

Приобретение внутри сообщества

Приобретение товаров внутри Сообщества – это облагаемая налогом сделка, пересекающая две или более стран-участниц. Место поставки определяется как государство-член назначения, и НДС обычно взимается по ставке, применяемой в государстве-члене назначения; однако существуют специальные положения для дистанционной продажи (см. ).

Механизм достижения этого результата заключается в следующем: государство-член-экспортер не взимает НДС при продаже, но по-прежнему предоставляет продавцу-экспортеру кредит на НДС, уплаченный при покупке экспортером (на практике это часто означает возврат наличными). («нулевой рейтинг»). Импортирующая страна-член «списывает» НДС. Другими словами, импортер должен платить НДС импортирующему государству-члену по его ставке. Во многих случаях для этого сразу же предоставляется кредит в виде входящего НДС. Затем импортер обычно взимает НДС при перепродаже.

Дистанционные продажи

Когда продавец в одном государстве-члене продает товары напрямую физическим лицам и организациям, освобожденным от НДС, в другом государстве-члене, а совокупная стоимость товаров, проданных потребителям в этом государстве-члене, ниже 100000 евро (или эквивалента) в течение любых 12 месяцев подряд, это означает, что продажа товаров может иметь право на процедуру дистанционной продажи. Режим дистанционных продаж позволяет продавцу применять внутренние правила места поставки для определения того, какое государство-член взимает НДС. Это позволяет взимать НДС по ставке, действующей в стране-экспортере. Однако необходимо соблюдать некоторые дополнительные ограничения: некоторые товары не соответствуют требованиям (например, новые автомобили), и для поставщика акцизных товаров, таких как табак и алкоголь, в Великобританию требуется обязательная регистрация НДС.

Если объем продаж конечным потребителям в государстве-члене превышает 100 000 евро, поставщик-экспортер должен взимать НДС по ставке, действующей в государстве-импортере. Если поставщик предоставляет услуги удаленной продажи нескольким странам-членам ЕС, требуется отдельный учет проданных товаров в отношении расчета НДС. Затем поставщик должен запросить регистрацию НДС (и применимую ставку налога) в каждой стране, где объем продаж за любые 12 месяцев подряд превышает местный порог.

Специальная пороговая сумма в размере 35 000 евро допускается, если импортирующие страны-члены опасаются, что без более низкой пороговой суммы конкуренция внутри государства-члена будет искажена.

Кто должен платить налоги в Испании?

Налог в Испании для резидентов

Если вы проживаете в Испании шесть месяцев (183 дня) или более в течение календарного года (не обязательно подряд) или у вас есть основные жизненные интересы в Испании (например, ваша семья или бизнес находятся в Испании), то вы считаетесь резидентом Испании для целей налогообложения.

Как испанский резидент, вы должны подать испанскую налоговую декларацию и уплатить испанский подоходный налог на ваш мировой доход в следующих случаях:

- ваш годовой доход от трудовой деятельности составляет более 22 000 евро;

- вы являетесь индивидуальным предпринимателем в Испании или ведете собственный бизнес;

- вы получаете доход от аренды в размере более 1 000 евро в год;

- вы имеете доход от прироста капитала и сбережений в размере более 1 600 евро в год;

- это ваш первый год декларирования налогового резидентства в Испании.

Кроме того, вы должны задекларировать все свои активы за рубежом стоимостью более 50 000 евро (с помощью Modelo 720, или формы 720). Ваш налогооблагаемый доход — это доход, оставшийся после вычета взносов на социальное обеспечение в Испании, пенсии, персональной надбавки и профессиональных расходов. Налоговые ставки в Испании являются прогрессивными.

Налог в Испании для нерезидентов

Если вы проживаете в Испании менее шести месяцев (183 дня) в течение календарного года, вы являетесь нерезидентом и платите налоги только с доходов, полученных в Испании. Налоги применяются к вашему доходу по единым ставкам без каких-либо льгот или вычетов. Если вы являетесь нерезидентом и владеете недвижимостью в Испании, независимо от того, сдаете вы ее в аренду или нет, вам необходимо подать налоговую декларацию и уплатить испанский налог на недвижимость для нерезидентов (или налог на вмененный доход на вашу недвижимость), а также местные испанские налоги на недвижимость.

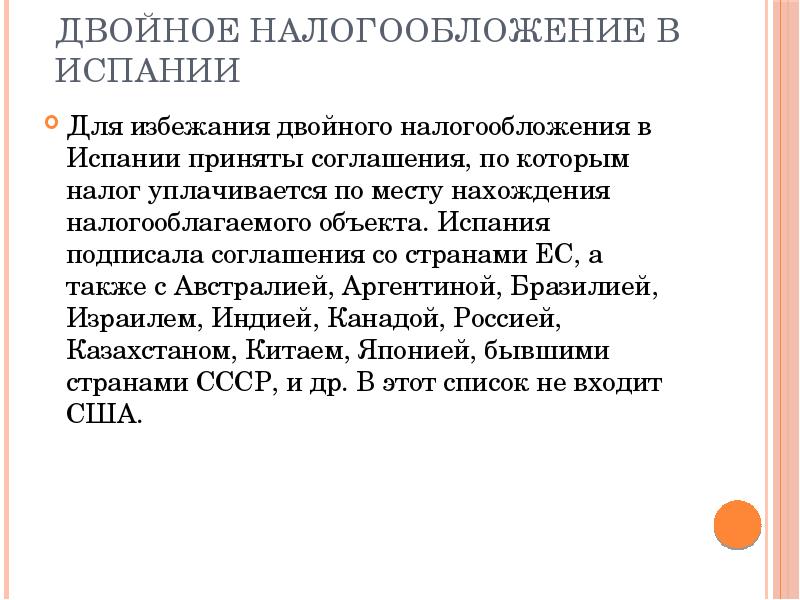

Испания подписала множество соглашений с другими странами, чтобы избежать двойного налогообложения. Налоговый орган Испании (Agencia Tributaria) ведет обновленный список соглашений.

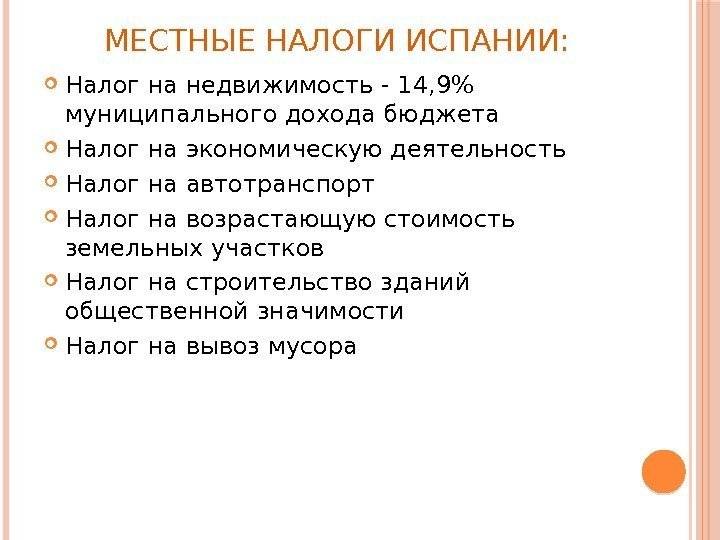

Местные налоги

Среди местных налогов необходимо отметить три важнейших. Прежде всего налог на недвижимость, которым облагаются земельные участки и строения в пределах муниципального округа. На его долю приходится почти 15% муниципальных доходов. Ставки дифференцированные и регулируются муниципалитетами. Затем, налог на экономическую деятельность, приносящий местным бюджетам 3,4% доходов. Налог платят юридические и физические лица, занимающиеся предпринимательской деятельностью. И наконец, третий — налог на автотранспорт обеспечивает местным бюджетам 4,1% доходов. Плательщиком данного налога является собственник транспортного средства. Его размер составляет в среднем 90–150 евро в год за автомобиль. Действует также и ряд более мелких налогов, таких как налог на возрастающую стоимость земельных участков, налог на строительство зданий общественной значимости, налог на вывоз мусора и так далее.

Возможно и введение дополнительных муниципальных налогов, но только с разрешения вышестоящих органов. В некоторых муниципалитетах вводятся специальные сборы, покрывающие стоимость услуг, носящих индивидуальный характер. Например, стоимость работ по асфальтированию тротуара раскладывается на заинтересованных жильцов расположенных в данном месте домов.

Р. С. НАСИБОВ

Agencia Estatal de Administración Tributaria (AEAT).

Impuesto sobre la renta de las personas físicas (IRPF).

Impuesto sobre sociedades (IS).

Impuesto sobre el valor añadido (IVA).

Налоги местного уровня

Налоги местного уровня.

Местное самоуправление регулирует оплату налогов на:

- недвижимость;

- владение автомобилем;

- экономическую деятельность;

- строительство;

- рост стоимости городских земель.

С физических лиц на недвижимое имущество

IBI, или налог на недвижимость, оплачивает собственник (гражданин страны или нерезидент). Оплата производится ежегодно в сентябре. Ставка определяется исходя из кадастровой стоимости объекта, которая является ниже рыночной. Размер сбора колеблется от 0,4% до 2%.

Налог на недвижимость с физических лиц обязаны платить как резиденты, так и нерезиденты.

Поскольку данный вид налога закрепляется на местном уровне, коэффициенты в различных субъектах страны могут различаться. Установленные цифры периодически проверяются и подтверждаются правительством. В среднем налог на квартиру может достигать 100-500 евро ежегодно.

Отдельно выделяется налог на богатство, или IP. Он уплачивается ежегодно собственниками имущества, которое оценивается более чем в 700 тыс. евро. Ставка при этом равна 0,2-2,5%, ее размер зависит от стоимости недвижимости.

На экономическую деятельность

Этот вид налога уплачивают юридические лица за свою экономическую деятельность, а частные лица – за профессиональную и творческую занятость. Имеются исключения. Не оплачивают налог:

- предприниматели, чья деятельность связана с сельским или лесным хозяйством;

- местные администрации субъектов Испании;

- предприятия в первые 2 года существования;

- организации, чей оборот менее 1 млн евро;

- компании, финансируемые государством и осуществляющие научную деятельность;

- представительства организации Красный Крест;

- речные или морские порты.

Налог на экономическую деятельность платят юридические лица.

На прирост стоимости городских земель

IIVTNU уплачивается физическими лицами при сделках купли-продажи, оформлении наследства или дарении недвижимости. Это сбор за рост стоимости имущества на рынке. Размер выплаты и само наличие такой пошлины закрепляется на уровне муниципалитета.

На строительство и организацию работ

ICIO, или налог на строительство, оплачивают владельцы зданий, которые решили произвести ремонт. Плательщиками могут выступать организации и частные лица. Погашение сбора должно произойти в течение 1 месяца после начала реконструкционных работ.

ICIO – налог на строительство и ремонт помещений.

На транспортные средства

Налоги на владение ТС находятся в ведении муниципалитетов. Каждое средство передвижения регистрируется в реестре государства. Ежегодно владельцы автомобилей уплачивают сбор в размере 90-150 евро.

Налогом частных лиц не облагаются следующие ТС:

- автобус;

- грузовик;

- трактор;

- прицеп;

- велосипед;

- мотоцикл.

Транспортный налог устанавливается законом и обязателен к уплате.