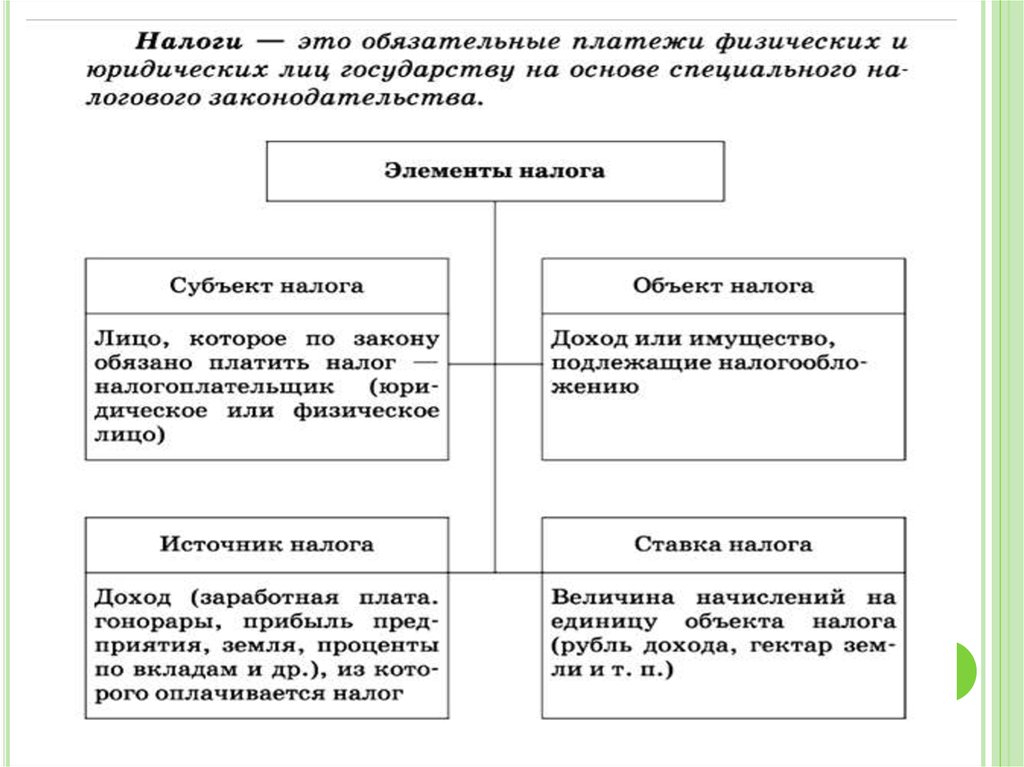

Основные принципы налоговой системы Канады

Платить обязаны все резиденты. Если человек проживает на территории государства не менее 183 дней в год, он рассматривается в качестве субъекта налогообложения. Как уже было сказано выше, уйти от исполнения обязанностей не пытается никто. Государственные сборы – это такая же естественная часть жизни, как и листик клена на флаге или хоккей в сердце. Поэтому уклонение от них рассматривается не только как нарушение закона, но и преступление против основ местного морального кодекса.

Сама по себе система налогов в Канаде многоуровневая. Это одна из ее характерных черт. От других государств она отличается повышенной децентрализацией. Такой принцип распределения ответственности сокращает влияние федеральной администрации, предоставляя больше полномочий провинциям. Последние получают возможность оказывать определяющее влияние на формирование государственной экономической политики путем решения вопросов, связанных с налогообложением. На долю субъектов федерации приходится более 50% всех правительственных расходов.

Преимущественно они распределяются между ключевыми областями общественной жизни, в числе которых:

- образование;

- система защиты граждан;

- здравоохранение.

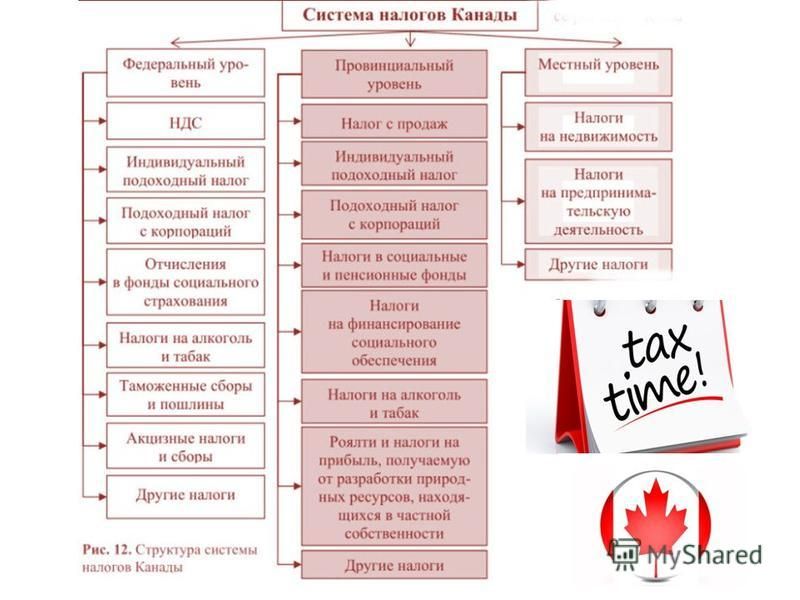

Налоги в Канаде взимаются на трех уровнях:

- федеральном;

- провинций;

- местных образований.

Их доля в общем объеме государственных доходов различна. Основная часть приносится общегосударственными сборами (почти половина всего бюджета). Меньше – от местных образований. Их доля не превышает 10%. Оставшиеся деньги казна получает за счет административно-территориальных единиц.

Бюджет формируется за счет отчислений:

- с доходов населения;

- в фонды соцзащиты;

- с акцизов;

- деятельности юридических лиц;

- товарооборота и услуг;

- перевозок через таможню.

Кстати, первые две статьи поступлений самые большие. Именно они обеспечивают высокий уровень жизни населения, хорошее медицинское обслуживание, образование и прочие атрибуты привлекательной для жизни страны.

Субъекты федерации получают деньги из следующих источников:

- доходов людей, проживающих на территории страны;

- продаж;

- прибыли предприятий;

- акцизных поступлений;

- взносов на социальную защиту;

- ренты;

- сборов с лицензий и регистрации;

- отчислений от стоимости объектов дарения.

Местные фискальные службы работают по направлениям:

- недвижимости;

- предпринимательства.

По ключевым характеристикам система государственных сборов Канады мало чем отличается от аналогичных в других развитых странах. Однако все они носят собственный национальный оттенок.

Значительная степень автономности провинций не снимает полностью нагрузку с федерального центра. Отчисления из федерального бюджета значительны. Общий объем социальных трансфертов может достигать 28% доходов. Главная задача дополнительного финансирования местных бюджетов заключается в выравнивании экономического положения субъектов федерации, поддержке в области социального обеспечения.

Кстати, между территориями существует конкуренция за привлечение капитала. Эта негласная борьба является защитным барьером от увеличения государственных сборов и способствует равномерному распределению налогового бремени.

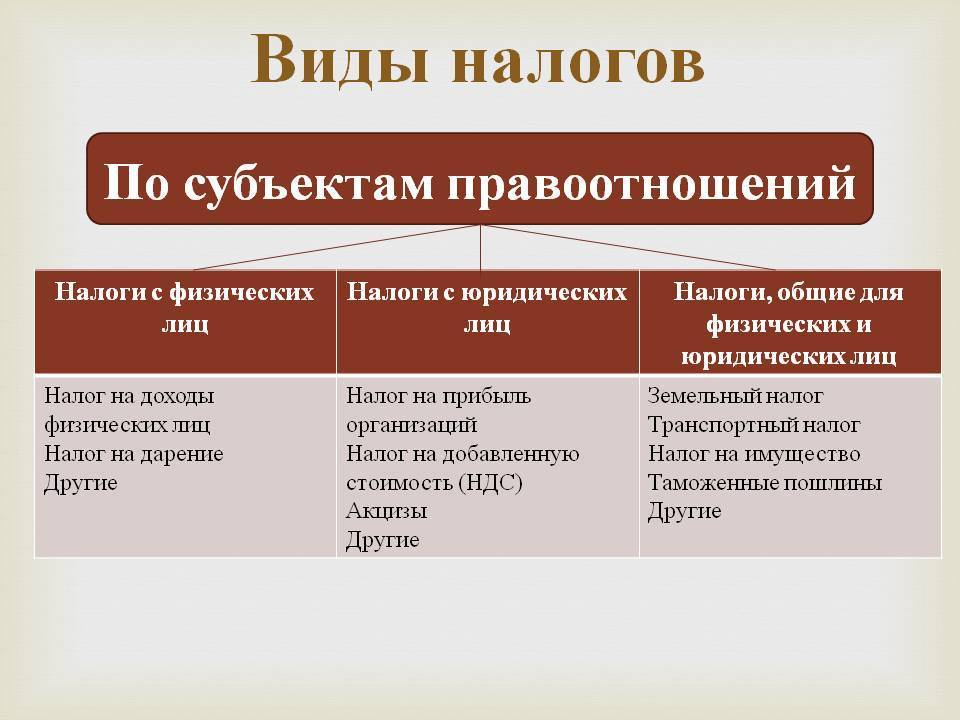

Классификация налогов

В северном государстве система налогообложения, как и в любой стране, подразделяет выплаты на:

- прямые;

- косвенные;

- на доход;

- на соц. защиту населения.

За сбор по всей стране отвечает Агенство Министерства налогов и сборов. В зависимости от провинции, существуют свои типы сборов:

- страховые взносы;

- роялти;

- процент на топливо, землю;

- налог с продаж;

- на прибыль, недвижимость, бизнес.

https://youtube.com/watch?v=yp6viqh8ZGg

Договоры об избежании двойного налогообложения Канады и РФ

Канадский департамент финансов вправе заключать международные договоры с целью обмена информацией с налоговыми органами иностранных государств, по вопросам взимания обязательных доходов с подданных одной или обоих стран.

На сегодня власти Канады заключили следующие соглашения:

- 95 договоров об исключении двойного налогообложения, в том числе с Россией, рядом стран ЕС, США и Китаем;

- 24 контракта о регистрации субъектов предпринимательской деятельности и учете их доходов.

Международные соглашения постоянно регулируются. Актуальная информация о подписанных договорах и проведенных встречах глав государств и уполномоченных представителей публикуется на официальном сайте Департамента финансов Канады. Этому посвящен раздел с действующими налоговыми соглашениями.

Налоговая система Канады

Налоговая система Канады

Целью наложения фискальных санкций властями в Канаде является прежде всего не привлечение к ответственности граждан и организации, и взимание с них штрафов, но обеспечения полной и своевременной оплаты налогов в бюджет, оформление льгот и вычетов для определенных слоев населения.

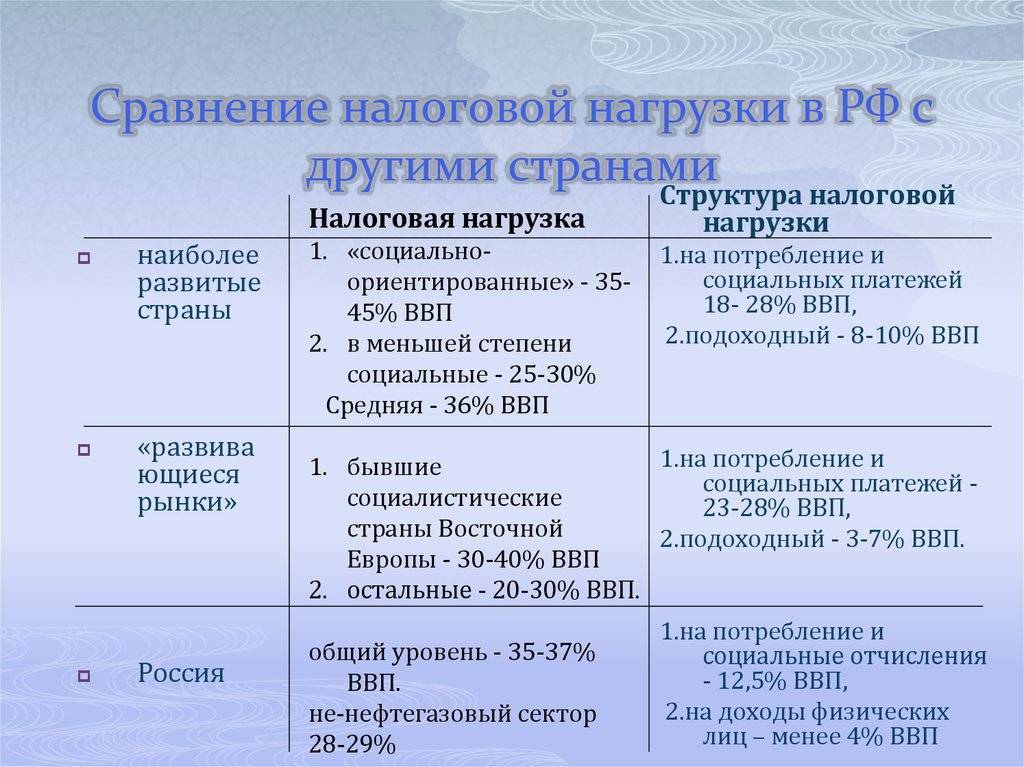

Сравнивая налоговые системы России и Канады можно сказать, что в них предусмотрено взыскание средства как на федеральном, так и региональном уровнях. Однако налоги определенных видов не дублируются.

К примеру, налог на прибыль в России только на уровне власти РФ, а за содержание транспорта – устанавливается субъектами. При этом в Канаде возможна уплата обязательного сбора как на местном, так и общегосударственном уровнях.

Также в России федеральным законодательством регламентируется максимальное значение налога на местах. К примеру, в отношении владения земельными участками оно будет равно 1,5% от стоимости надела.

В Канаде отсутствует упрощенные режимы налогообложения, как например, ЕНВД – единый налог на вмененный доход.

Налоговые отношения с другими странами

Свободные экономические зоны в Канады базируются на двухсторонних договорах. Так как страна входит в зону торговли NAFTA (34 американских государства, в том числе США, Мексика), то при торговле в ней действует снятие или снижение тарифов (процентов) для развития промышленности.

С Россией страна имеет соглашение о сотрудничестве в области конверсии оборонной промышленности.

Двойное налогообложение возникает, когда приходится платить и в Канаде, и в той стране, откуда был получен доход или куда переведен. Чтобы избежать этого, северное государство подписало соглашение с 118 юрисдикциями, в том числе: Австрией, Болгарией, Израилем, Россией, США, Финляндией, Францией, Чехией, Монголией, Молдавией, ОАЭ, Китая, Индией и другими.

Способы отчетности по налогам в Канаде

Оформление документации по погашенным суммам налогов и полученным доходам можно осуществить несколькими доступными способами. Предварительный расчет есть возможность осуществить на онлайн сайте Правительства Канады, где предложен удобный и точный калькулятор.

Здесь же сразу представлены формы деклараций в актуальных формах с указанием действующих реквизитов финансовых учреждений для перевода средств в бюджет по различным основаниям. Если гражданин ранее заполнял ФИО, данные на иждивенца или семейное положение, адрес проживания, то эти данные будут введены на бланках автоматически.

Отчеты подаются при использовании способов:

- Онлайн на правительственном сайте Канадского налогового агентства (CRA) https://www.canada.ca/en/revenue-agency.html.

- Через онлайн сервис в электронном виде на платной основе NETFILE, доступен также вход через аккаунт налогоплательщика (CRA) — https://www.canada.ca/en/revenue-agency/services/e-services/e-services-individuals/netfile-overview/certified-software-netfile-program.html.

- Лично в налоговой службе при наличии уведомления с указанием оснований для взимания обязательных сборов и сумм – такие извещения отправляются фискальным органом до февраля месяца года за отчетным периодом.

- При поддержке волонтерских организаций, которые оказывают услуги по заполнению деклараций и дают консультации по применению налогового законодательства для лиц с невысоким доходом – до 47 500, если в семье 3 и более человек. Либо по простым вопросам – порядку выплаты и необходимости внесения средств в бюджет на пенсионные накопления, получения стипендий, социальных выплат, налоговых вычетов.

Если деятельность предприятия не велась в отчетном периоде, то сдавать декларацию по налогу на прибыль также требуется. В соответствующих полях о доходах необходимо проставить прочерки или нули.

Точной даты для подачи декларации в Канаде для компаний не предусмотрено. Они вправе объявить начало финансового года самостоятельно в любой день календарного года.

Длительность этого периода с указанной даты должна составлять не менее 53 недель. Законодательством предусмотрено, что подоходный налог корпорации должны оплатить не позднее, чем в течение 6 месяцев после окончания отчетного периода.

Оформление налоговых платежей в Канаде

Подтверждение данных организации

В случае смены реквизитов организации, к примеру, избрании нового директора или изменении состава учредителей, акционеров, потребуется подавать данные в налоговую службу. Также требуется ежегодно это делать даже в ситуациях, когда поправки в данные не внесены, с целью подтверждения сведений о субъекте предпринимательской деятельности (annual return).

Вся налоговая документация заполняется на основании финансовой и бухгалтерской отчетности предприятия. Вести данные о доходах и расходах обязаны все юридические и физические лица, имеющие статус резидента на территории Канады.

В состав официальных бумаг для фискальных органов входят квитанции, выписки, графики, счета, квитанции о расходах, договора купли-продажи, акты о получении средств по оплате и другие документы строгой отчетности.

Документация хранится на предприятиях в течение 6 лет. После этого она подлежит утилизации по распоряжению CRA и налоговой службы соответствующей провинции, где осуществлялась коммерческая деятельность или велась работа по трудовому контракту, или сдаче в архив.

Система налогов в Канаде

Налог на прирост капитала

A Налог на прирост капитала был впервые введен в Канаде Пьером Трюдо и его министром финансов Эдгаром Бенсоном в Канадский федеральный бюджет на 1971 год.

Применяются некоторые исключения, такие как продажа основного места жительства, которое может быть освобождено от налогообложения. Прирост капитала, полученный в результате вложений в сберегательный счет без налогов (TFSA), не облагается налогом.

с бюджета на 2013 год, проценты больше не могут быть востребованы в качестве прироста капитала. Формула такая же для капитальных убытков, и их можно переносить на неопределенное время, чтобы компенсировать прирост капитала в будущие годы; Капитальные, не использованные в текущем году, также могут быть перенесены на предыдущие три налоговых года для компенсации налога на прирост капитала, уплаченного в эти годы.

Если чей-либо доход в основном получен от прироста капитала, он не может претендовать на 50% мультипликатор и вместо этого будет облагаться по полной ставке подоходного налога. У CRA есть ряд критериев, чтобы определить, так ли это.

Для корпораций и физических лиц 50% реализованного прироста капитала подлежат налогообложению. Чистый налогооблагаемый прирост капитала (который можно рассчитать как 50% от общего прироста капитала минус 50% от общих потерь капитала) подлежит обложению подоходным налогом по обычным ставкам корпоративного налога. Если более 50% дохода малого бизнеса получено от инвестиционной коммерческой деятельности (которая включает доход от прироста капитала), им не разрешается требовать вы для малого бизнеса.

Прирост их капитала, полученный от дохода в рамках Зарегистрированного пенсионного плана, не облагается налогом в момент реализации дохода (т.е. когда держатель продает акции, стоимость которых выросла в пределах RRSP), но они облагаются налогом, когда средства изымаются из зарегистрированного бюджета (обычно после преобразования в Фонд зарегистрированного дохода в возрасте 71 года). Эти доходы затем облагаются налогом по полной ставке физического лица.

Прирост капитала, полученный от дохода в рамках TFSA, не облагается налогом в момент реализации дохода. Любые деньги, снятые с TFSA, включая прирост капитала, также не облагаются налогом.

Нереализованный прирост капитала не облагается налогом.

Прирост капитала от основного места жительства

Основное место жительства освобождено от прироста капитала. Любая прибыль от продажи основного места жительства не будет считаться приростом капитала для целей налогообложения. Любые убытки не учитываются и не учитываются за компенсацию предыдущего, или будущего прироста капитала.

Если недвижимость определена в качестве основного места проживания только на часть времени владения, освобождение будет использоваться для любого повышения или убытков в течение того времени, когда оно было основным местом проживания. Обычно любое повышение цены или убыток во время продажи делятся поровну на время владения недвижимостью. Повышение цены или потеря в течение того времени, когда не было основным местом проживания, будут рассматриваться как прирост капитала.

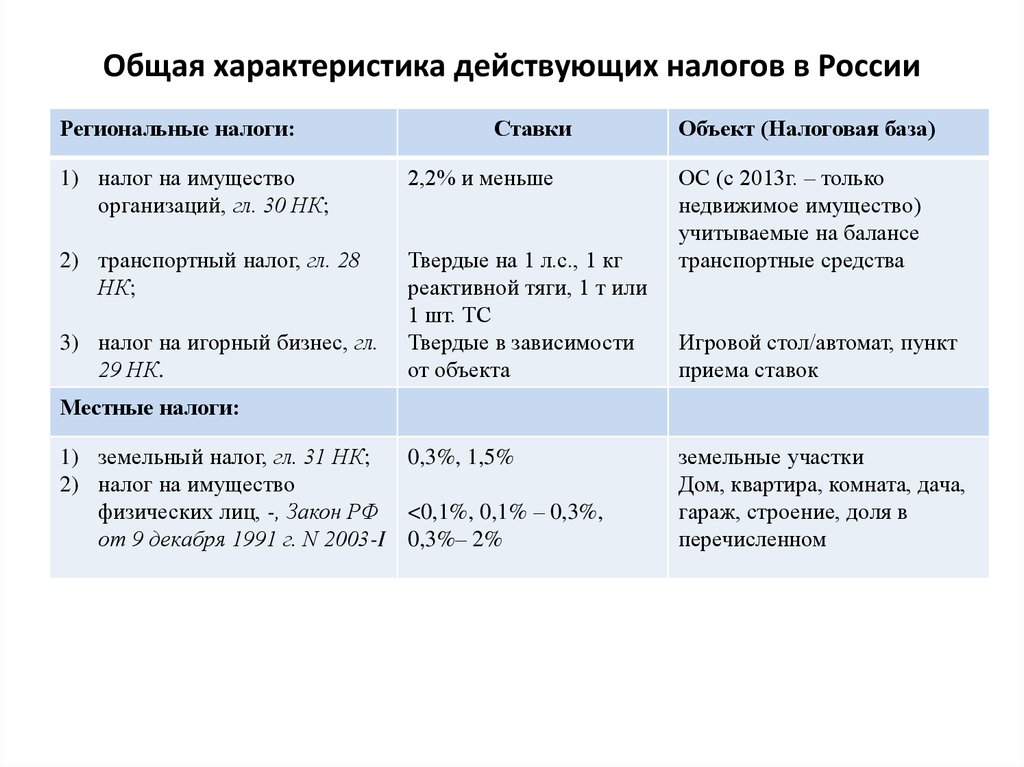

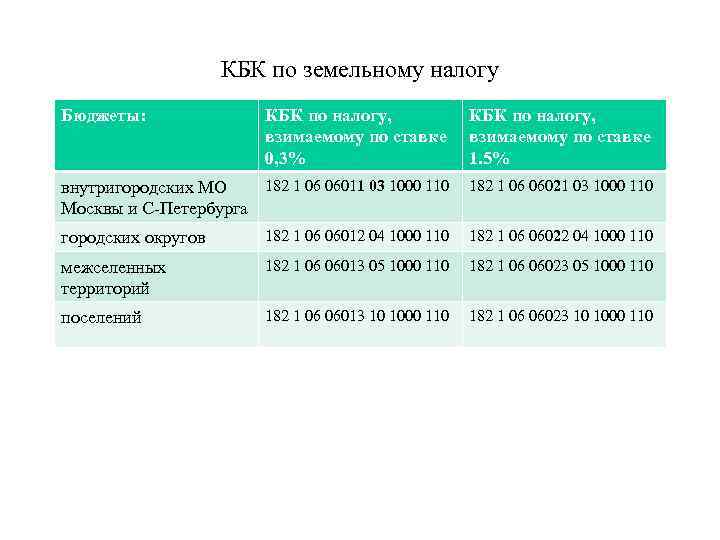

Налог на имущество

Налог на имущество

Существует два основных типа налогов на имущество: ежегодный налог и налог на передачу земли.

Ежегодный налог на недвижимость

Органы государственного управления на муниципальном уровне финансируются в основном за счет налогов на жилую, промышленную и коммерческую недвижимость; когда муниципальный совет определяет финансовый бюджет на год, он прогнозирует ожидаемый доход, который должен быть профинансирован за счет налога на имущество для муниципальных услуг, и определяет ставку муниципального налога, которая позволит им достичь суммы дохода. Ежегодный налог на недвижимость обычно представляет собой процент от облагаемой налогом оценочной стоимости, которая обычно представляет собой муниципальный налог на оценку. Ежегодный налог на недвижимость для любой провинции как минимум два элемента: муниципальную ставку и ставку образования. Комбинация части муниципального налога и налога на образование вместе с любыми базовыми налогами или другими специальными налогами определяет полную сумму налога. Эти налоги составляют около десяти процентов от общей суммы налогов в Канаде.

Налог на передачу земли

Налог на передачу земли после закрытия собственности и рассчитывается на основе рыночной стоимости собственности по предельной ставке налога, хотя ограничение на уровне провинции. В Канаде взимаются самые высокие ставки налога на передачу земли, поскольку он взимает дополнительный налог на передачу земли. Альберта и Саскачеван земли не взимают налог на передачу земли. Чтобы облегчить стоимость налога на передачу земли, в некоторых провинциях предлагаются скидки для новых покупателей:

- В Британской Колумбии предлагается программа для лиц, впервые приобретающих жилье, для возмещения части налога на передачу земли

- острове Принца Эдуарда все подходящие покупатели впервые освобождаются от уплаты налога

- В Монреале Программа домовладения Монреаля предусматривает единовременную субсидию на покупку первого дома

Налог на дарение

Налог на дарение впервые был введен Парламентом Канады в 1935 году в Законе о подоходном налоге на войне. Он отменен в конце 1971 года, но вступившие в силу правила, регулирующие налог на прирост капитала, включают в себя подарки как условное распоряжение по справедливой рыночной стоимости, которые подпадают под их действие.

Налог на наследство

Налог на наследство считается действительным «прямым налогообложением в пределах провинции», но он не может взиматься, если имущество оставлено за пределами провинции, с бенефициаров, которые не являются ни резидентами, ни домицилами. в провинции. Обязанности по наследованию действовали в различных провинциях в следующее время:

| Провинция | Введена | Отменена |

|---|---|---|

| Онтарио | 1892 | 1979 |

| Квебек | 1892 | 1986 |

| Нью-Брансуик | 1892 | 1974 |

| Новая Шотландия | 1892 | 1974 |

| Манитоба | 1893 | 1977 |

| Остров Принца Эдуарда | 1894 | 1971 |

| Британская Колумбия | 1894 | 1977 |

| Саскачеван | 1905 | 1977 |

| Альберта | 1905 | 1947 |

| Ньюфаундленд | до Конфедерации | 1974 |

Налоги на наследство, не подпадающие под территориальные ограничения, влияющие на провинциальное налогообложение, были введены на федеральном уровне в соответствии с Законом о наследовании доминиона. в 1941 году, который позже был заменен Законом о налоге на наследство в 1958 году. Последний был отменен в конце 1971 года. С 1947 по 1971 год существовал сложный набор федерально-провинциальных договоренностей о доходах, где:

После отмены федерального налога на наследство в 1972 году режим подоходного налога был изменен, чтобы включить последствия, вызывающие в результате смерти налогоплательщика, который может привести к причитающимся налогам:

- Считается, что имущество недвижимого имущества подверглось «условному выбытию» »По справедливой рыночной стоимости, что влечет за собой ответственность за и другие включения в доход

- , некоторые вычеты и отсрочки доступны с в отношении прироста капитала

- доступны несколько варианты для применения любых непогашенных чистых капитальных убытков

- доход, полученный или начисленный до даты смерти, облагается налогом в окончательной налоговой декларации умершего по нормальным налоговым ставкам, но есть несколько дополнительных необязательных налогов декларации, которые также могут быть поданы для определенных видов дохода

- доход, полученный после даты смерти, должен быть декларирован в отдельной декларации, поданной трастом для имущества

- бенефициары облагаются налогом с сумм, выплачиваемых из Зарегистрированных пенсионных планов и Зарегистрированных фондов пенсионного дохода, но доступны определенные льготы при пролонгации

Законные способы снижения налогообложения партнерств в Канаде

Существует много законных способов сэкономить на налогах. Раскрываем пять основных легальных способов снижения налогообложения партнерств в Канаде.

Зарегистрировать малый бизнес

Первый из этих законных способов снижения налогообложения партнерств в Канаде — зарегистрировать компанию. Корпорации платят очень низкую ставку налога — всего 15,5% на первые полмиллиона долларов прибыли. Физические лица платят до 46,4% налогов, если доход превышает 130 000 долларов. Итак, сэкономьте около 30 процентов на налогах, просто зарегистрировав малый бизнес.

Добавить супругу с низким доходом в качестве акционера

Второй из пяти законных способов снижения налогообложения партнерств в Канаде — добавить супругу в существующую корпорацию в качестве акционера. Как акционер компании, она имеет право получать до 40 000 долларов в виде не облагаемых налогом дивидендов в год при условии, что нет другого источника дохода.

Даже если супруга работает и зарабатывает значительно меньше, все равно будет выгодно выплачивать дивиденды ей, потому что уменьшается общее налоговое бремя семьи. Это потому, что супруг будет относиться к более высокой налоговой категории, а супруга — к более низкой налоговой категории.

Списание пожертвований на благотворительность

Третий путь в этом списке способов снижения налогообложения партнерств в Канаде путем соблюдения закона — пожертвования. Корпорации, которые делают пожертвования зарегистрированным благотворительным организациям, могут списать всю сумму пожертвования как расходы, пока остаются прибыльной.

Рекламировать бизнес и получать налоговые скидки

Четвертый способ снижения налогообложения партнерств в Канаде — раскрутить бизнес и получить налоговый вычет. Расходы на рекламу полностью вычитаются, как и покупки, сделанные для подарков клиентам. Наконец, питание и развлечения, понесенные, на обслуживание клиентов, подлежат вычету на пятьдесят процентов.

Умножить вычет для малого бизнеса

Пятый из законных методов экономии на налогообложении партнерств в Канаде включает в себя умножение вычета для малого бизнеса. Это означает, что первые 500 000 долларов прибыли корпорации облагаются низкой налоговой ставкой — всего 15,5%. Прибыль, превышающая полмиллиона долларов, облагается действительно высокой налоговой ставкой около 30%. Существует законный способ умножить вычет для малого бизнеса на два, чтобы получить увеличенный предел вычета для малого бизнеса в 1 миллион долларов.

Для этого супруга учреждает компанию, акции которой ей принадлежат на 100 процентов. Супруг также создает компанию, акции которой принадлежат ему на 100 процентов. В результате общий лимит вычета для малого бизнеса составляет 1 миллион долларов.

Узнать информацию о том, как зарегистрировать LP в Канаде из следующей статьи.

Обратитесь за консультацией по налогообложению партнерств в Канаде к экспертам International wealth по электронной почте info@offshore-pro.info.

Какие налоги платят партнерства в Канаде?

Как правило, товарищества не платят подоходный налог с дохода и не подают налоговую декларацию.Вместо этого каждый партнер подает налоговую декларацию, чтобы указать свою долю чистой прибыли или убытков партнерства.Это требование к каждому партнеру сообщать о своей доле в чистой прибыли партнерства одинаково, независимо от того, была ли эта доля дохода получена в денежной форме или в виде кредита на один из счетов капитала партнерства.

Платят ли налоги учредители-нерезиденты партнерств в Канаде?

Иностранным бизнесменам, нерезидентам выгодно регистрировать канадское ограниченное партнерство Limited partnership (LP). Его выбирают стартаперы в сфере IT. LP — не налогооблагаемая юридическая форма. Требования подачи отчётности в налоговые органы и уплаты налога на прибыль отсутствуют.Партнеры-нерезиденты не платят налоги за свою долю прибыли в ограниченном товариществе. Напротив, партнеры-резиденты платят местные налоги.

Что такое налоговая форма T5013?

Форма T5013, или Отчет о доходах, представляет собой документ, используемый для сообщения о финансовом состоянии товариществ в Канадское налоговое агентство (CRA). Такие предприятия не платят налог на прибыль, и CRA не использует предоставленную информацию для расчета налоговых обязательств бизнеса. Он показывает только CRA сумму дохода или убытка, которую следует включить в налоговые декларации для каждого партнера.

Налоги в Канаде

В 1987 году была официально введена в обиход налоговая реформа, которая существенно изменила финансовую систему страны. На что это повлияло? Во-первых, каждая провинция обязала горожан выплачивать местные ставки, а во-вторых, подоходный налог сократился до трех пунктов (вместо 10, которые существовали ранее).

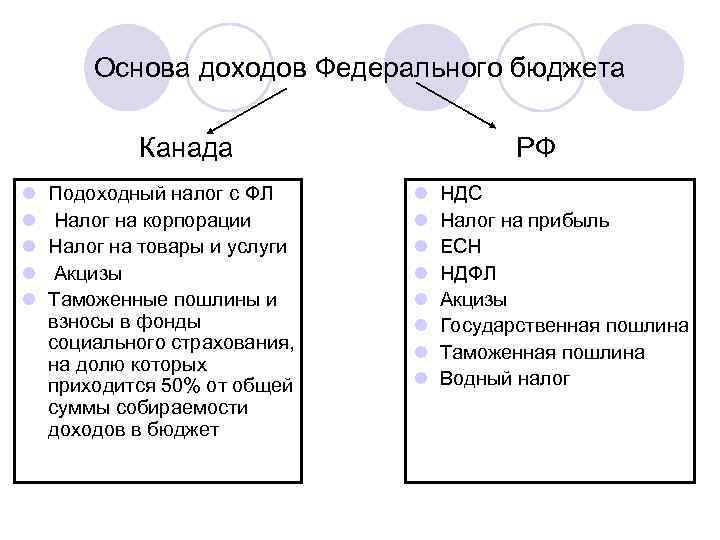

Основное внимание правительство уделяет развитию малого бизнеса (небольшие фирмы составляют 97% от общего количества предприятий на территории страны), поэтому к их доходам применяется единая ставка в размере 12%. Основные налоги, из которых состоит бюджет Канады:. Основные налоги, из которых состоит бюджет Канады:

Основные налоги, из которых состоит бюджет Канады:

- подоходный налог;

- акцизный;

- таможенные сборы;

- единый налог на товары и предоставляемые услуги;

- налог на крупные корпорации и предприятия.

Что касается классификации налогов, то они бывают всего двух видов (более подробно ):

- Прямые. В эту категорию входят налоги на прибыль и собственность (например, недвижимость или участок земли).

- Косвенные. В группу включены налоги на приобретенные товары и услуги, а также пошлины, которые взимаются во время заключения сделок по недвижимости.

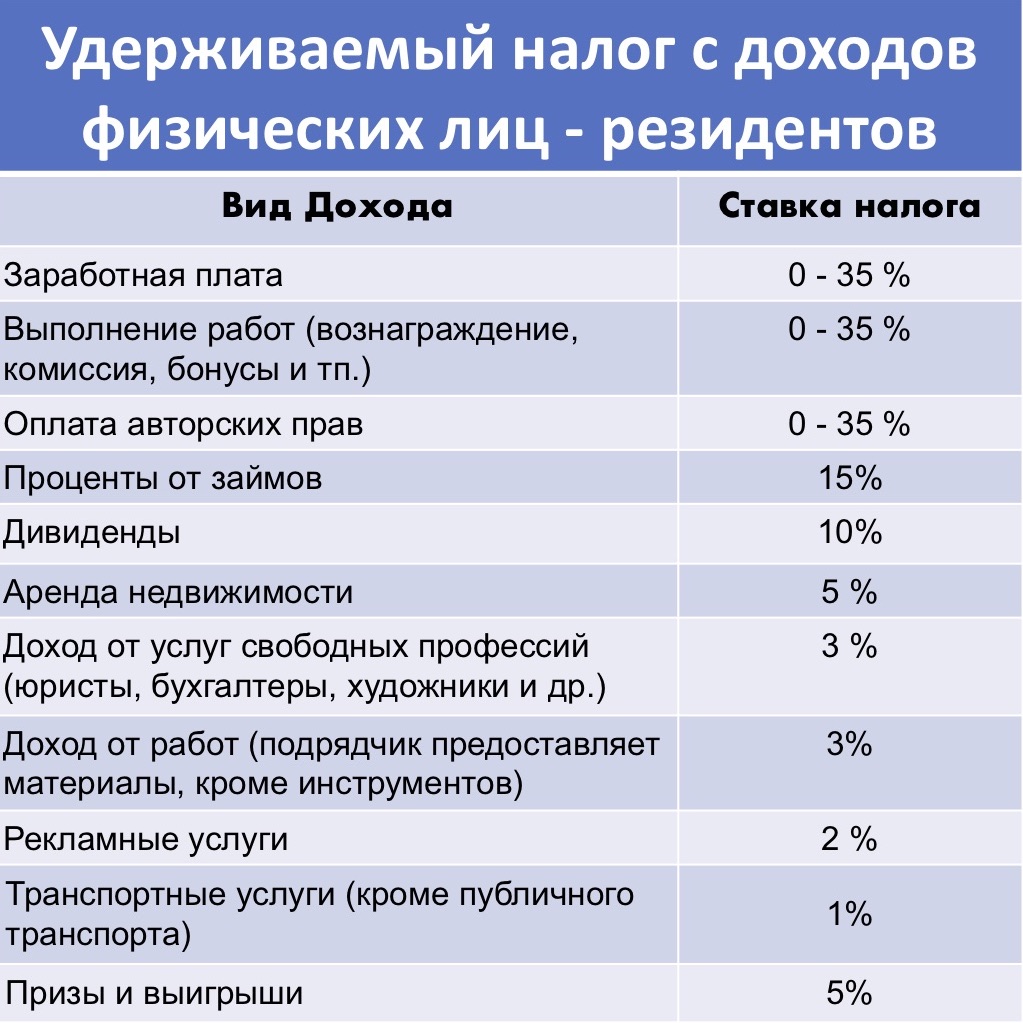

Подоходный

Вы выплачиваете подоходный налог государству только в том случае, если соответствуете следующим критериям:

- являетесь гражданином Канады или проживаете на территории страны свыше 183 дней;

- имеете постоянный официальный доход, размер которого не менее 11 327 канадских долларов в год.

Система налогообложения в Канаде достаточно сурова. Даже если вы получили деньги за пределами страны, то все равно обязаны оплатить все сборы. А вот для иностранных граждан действует другое правило — они выплачивачивают подоходный налог только на те средства, которые были заработаны на территории государства.

Что касается процентной ставки, то она тоже не порадует вас своими размерами. Например, если гражданин в год получает от 11 300 канадских долларов, то он обязан отдать государству 15% от общей суммы. Конечно, показатели меняются в зависимости от провинции. В Онтарио максимальная ставка составляет 13,16% для доходов свыше 220 тысяч долларов. А вот в Квебеке, напротив, идентичная сумма облагается пошлиной в размере 58,75% (и это мы еще не посчитали косвенные налоги).

Казалось бы, физическим лицам, работающим на территории страны, приходится несладко, но государство предусмотрело ряд нюансов, которые могут минимизировать сумму налогов:

- В Канаде семейные пары платят намного меньше, чем одинокие люди. Это нововведение связано с тем, что первые имеют обширный список дополнительных трат, которые включают в себя оплату школ, кружков и секций.

- Если один из супругов временно не работает, то и подоходный налог, соответственно, уменьшается.

- Когда гражданин имеет на своем иждивении малолетних детей или родственников с инвалидностью.

- Если ежегодно из семейного бюджета выделяется свыше 3% на покупку необходимых медикаментов.

- При покупке первой жилплощади.

На бизнес

Решили открыть собственный бизнес в Канаде? Тогда будьте готовы к налогам, которые стремительно посыпятся на вас. Общая ставка для всех предпринимателей составляет 25%. Плата взимается за любую прибыль, которая получена в результате функционирования предприятия или корпорации на территории страны. Партнерские проекты, ведущие свою деятельность за пределами государства, освобождаются от уплаты налогов.

Компании-резиденты, зарегистрированные в Канаде, напротив, должны оплачивать сборы вне зависимости от места своего расположения. Компании-нерезиденты облагаются налогом только в том случае, если прибыль была получена в результате ведения бизнеса в пределах государства.

На прибыль

Именно налог на прибыль составляет основу федерального бюджета Канады. В этот перечень входят все средства, полученные юридическими и физическими лицами на территории страны (и за ее пределами). Размер пошлины варьируется в зависимости от региона и общей суммы заработка. Иногда процентная ставка может достигать 45%, если прибыль составляет более одного миллиона канадских долларов.

Что касается юридических лиц, то общая ставка налога на прибыль — 11,5% от суммы начислений. Комбинированная ставка составляет 26,5%. Для физических лиц пошлина на прибыль не выходит за пределы 13,6%.

На недвижимость

Приобретая недвижимость в Канаде, вы обязаны погасить следующие налоги:

- Ставка, которая выплачивается за приобретенный объект недвижимости. Ее размер составляет 2% на первые 100 тысяч и 1% на всю остальную сумму сделки.

- Юридические услуги — от 1 000 канадских долларов.

- Услуги инспекционной службы, которая проверяет состояние жилплощади — 500 канадских долларов.