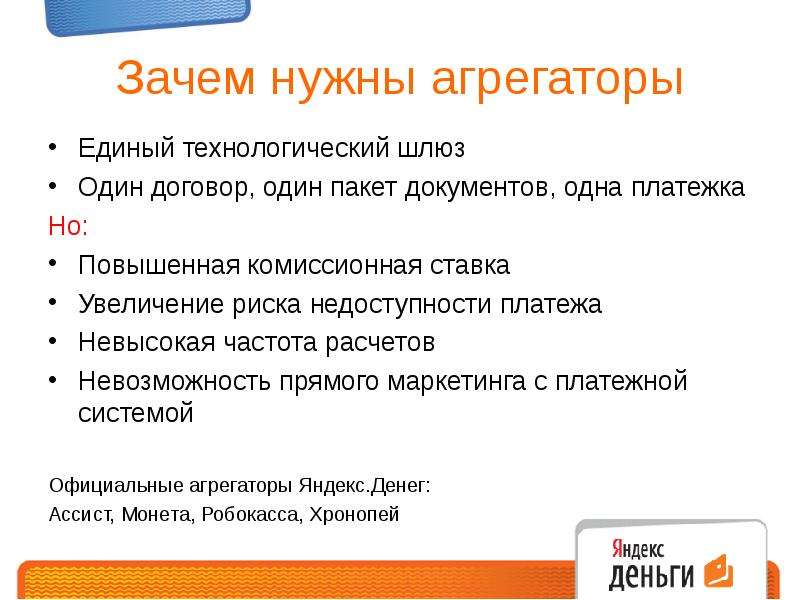

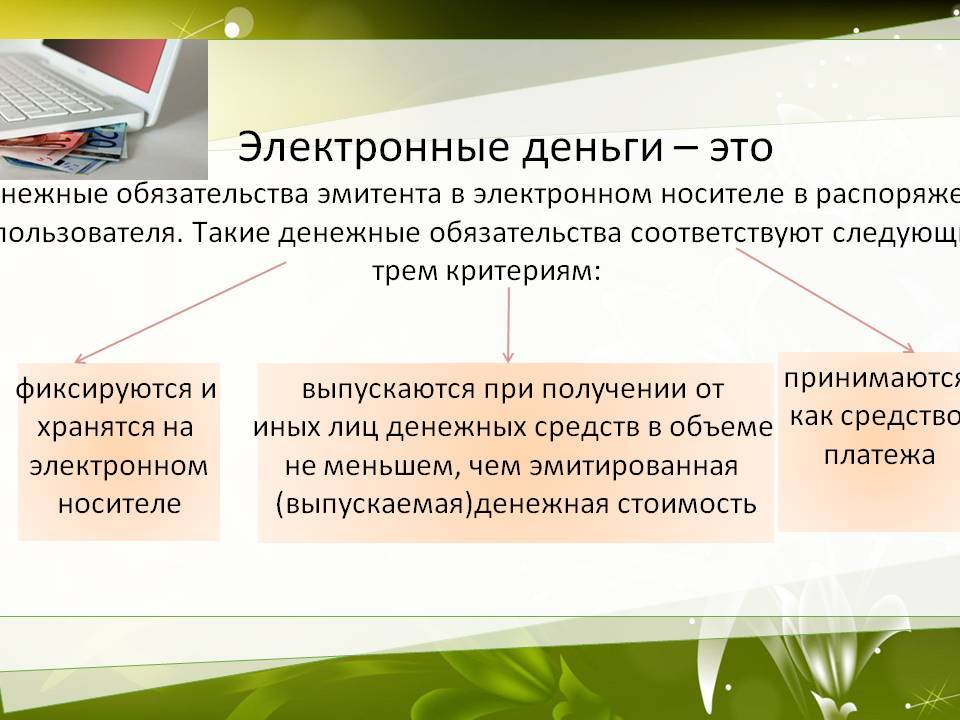

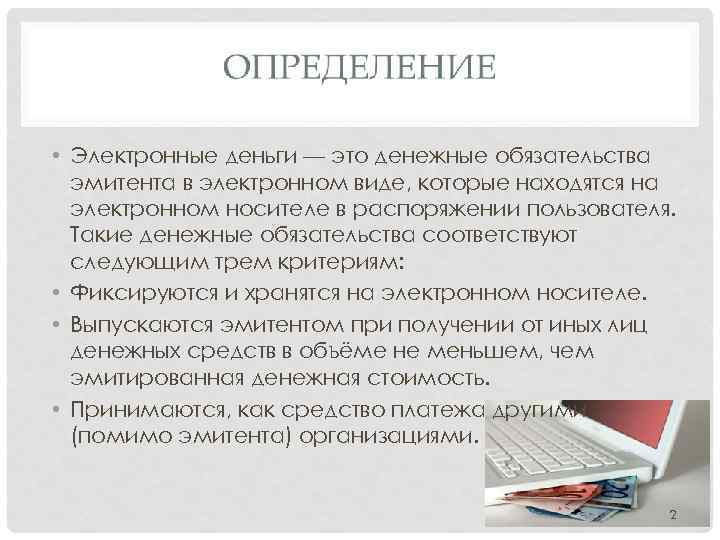

Функционирование оператора электронных денег

Ввод средств

Ввод средств может быть осуществлен различными способами, набор которых зависит от возможностей конкретной системы электронных денег. Наиболее распространенные способы таковы:

- Покупка и инициирование карты экспресс-оплаты (КЭО). В некоторых системах, таких как Rapida, карта может быть инициирована в виде отдельного электронного кошелька, или может быть использована для пополнения существующего электронного кошелька. Карта может быть инициирована при помощи различных интерфейсов.

- Внесение наличных средств при помощи автоматов приема наличных, оплаты в кассах торговых точек или пунктов приема наличных платежей. При внесение средств указывается идентификатор электронного кошелька.

- Банковский перевод на расчетный счет оператора электронных денег. Один из наиболее дорогих способов зачисления при небольшой сумме, т.к. банки, как правило, взимают фиксированную комиссию. Это и один из наиболее дешёвых способов, т.к. при внесении крупной суммы комиссия банка минимальна.

- Оплата ]. Эта операция может быть произведена через телебанк, через банкоматы, через сервисы, предоставляемые непосредственно платежной системой, а также при помощи внешних сервисов.

- Конвертация средств из другого оператора электронных денег.

Вывод средств

Вывод средств также может быть осуществлен различными способами:

- Получение наличных в кассе оператора системы или в пункте выдачи наличных средств.

- Почтовый перевод на имя, указанное владельцем электронного кошелька.

- Банковский перевод на указанный счет.

- Пополнение счета кредитной карты при помощи электронных денег.

- Конвертация в электронные деньги других операторов.

Обычно за вывод средств берется определенная комиссия. Существуют также лимиты на размер выводимых сумм.

Внутренние переводы

Одна из основных функций любого оператора электронных денег – осуществлять возможность безналичных переводов между участниками системы, заменяя наличные расчеты. Есть несколько способов осуществления внутренних переводов:

- Прямой перевод средств на указанный электронный кошелек. Это наиболее распространенный способ осуществления внутренних платежей.

- Эмиссия электронного чека на определенную сумму, и передача этого чека получателю палатежа. Чек может быть передан любым способом, в том числе и лично. Получатель использует чек для пополнения собственного электронного кошелька. Этот способ может быть удобен в том случае, если расчет происходит на месте, в процессе передачи какого-то товара или услуги. А также в том случае, если плательщик или получатель по каким-то причинам хотят скрыть идентификаторы своих электронных кошельков.

Оператор электронных денег может предоставлять различные механизмы гарантии или страхования перевода, отзыва платежа, идентификации.

Электронный кошелек

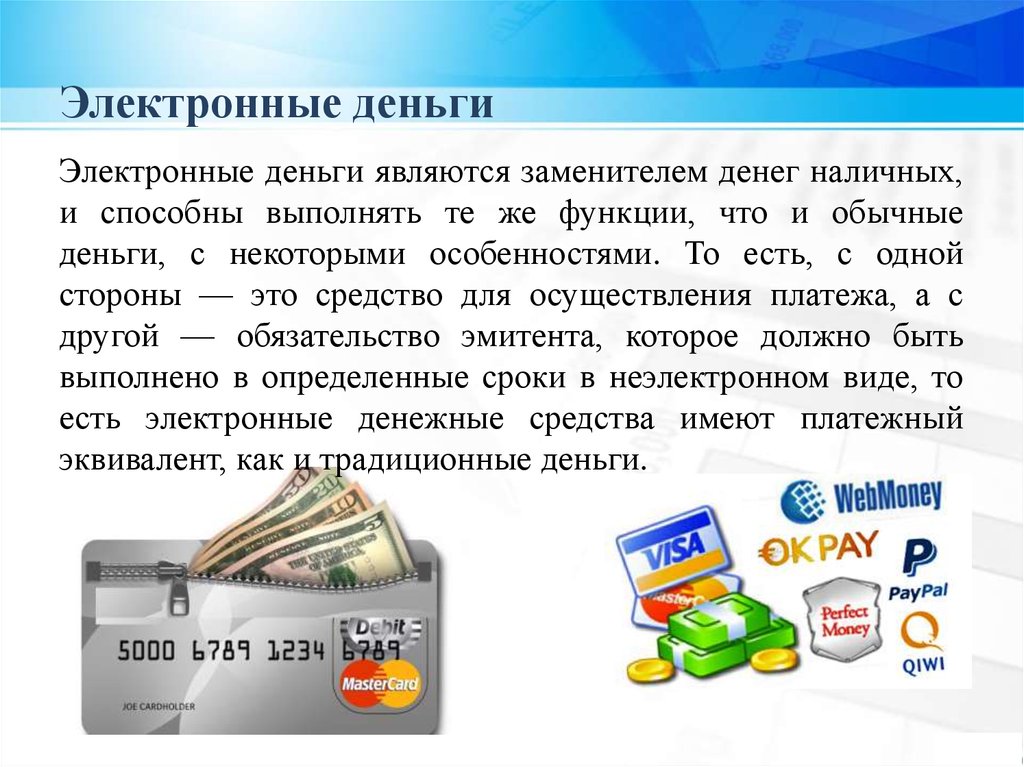

В отличие от обычных безналичных денег, электронные деньги существуют только в рамках платежной системы эмитента, и не могут быть переведены в другие системы в неизменном виде. Это ограничение существенно упрощает создание и поддержку систем электронных денег, что приводит к очень большому снижению стоимости транзакций, так как все транзакции происходят внутри системы.

Комиссии, сроки и ограничения

Так как перевести деньги из Германии в Россию, да еще и без комиссии, достаточно сложно в 2020 году, нужно выбирать способ перевода исходя из множества факторов. Нужно учитывать не только стоимость перечисления, но также ограничения и длительность отправки.

Поэтому предлагаем ознакомиться с таблицей: в ней примерно указано, сколько времени и в какие суммы обойдется перевод денежных средств в Россию.

| Способ перевода | Сроки | Комиссия | Другие ограничения |

|---|---|---|---|

| Мгновенный перевод через платежную систему | 2-3 часа (необходимых для совершения операции в офисе) | 5-20% | Не более 5000 долларов в сутки |

| С помощью курьера | Зависит от курьера | — | Не более 10 тыс. долларов без декларирования |

| Через почту | 7-30 дней | Фиксированная сумма или процент; зависит от регламента конкретной почтовой службы. Как правило, не больше 1-2% | Не более 5000 долларов без документального подтверждения своих целей |

| Через банковское отделение | 3-5 рабочих дней | 3-5% | При желании отправить больше 5000 долларов сотрудник банка потребует подтверждение легального источника средств, а также подтверждение необходимости отправить деньги |

| Онлайн-перевод с карты на счет (WesternUnion) | 1 рабочий день | 2-3% | Не более 5000 долларов в сутки |

| Через электронные платежные системы | 1-3 рабочих дня | От 0,8% до 10% | Отсутствуют |

Электронные системы были бы выгодны, если бы пользование ими было бы проще, чем это реализовано сейчас. Из-за большой степени бюрократизации и необходимости все документально подтверждать, процесс перевода может затянуться, а комиссии по итогу выйдут больше, чем если бы перевод совершался традиционными методами.

Отправка денег почтой требует много времени, через курьера — чересчур опасно. Мгновенный перевод через платежные системы стоит денег из-за высокой комиссии. Поэтому самыми оптимальными вариантами, подходящими в любой ситуации, является перечисление денег в банковском отделении или посредством онлайн-перевода в интернет-сервисе WesternUnion.

Преимущества и недостатки электронных денег[править | править код]

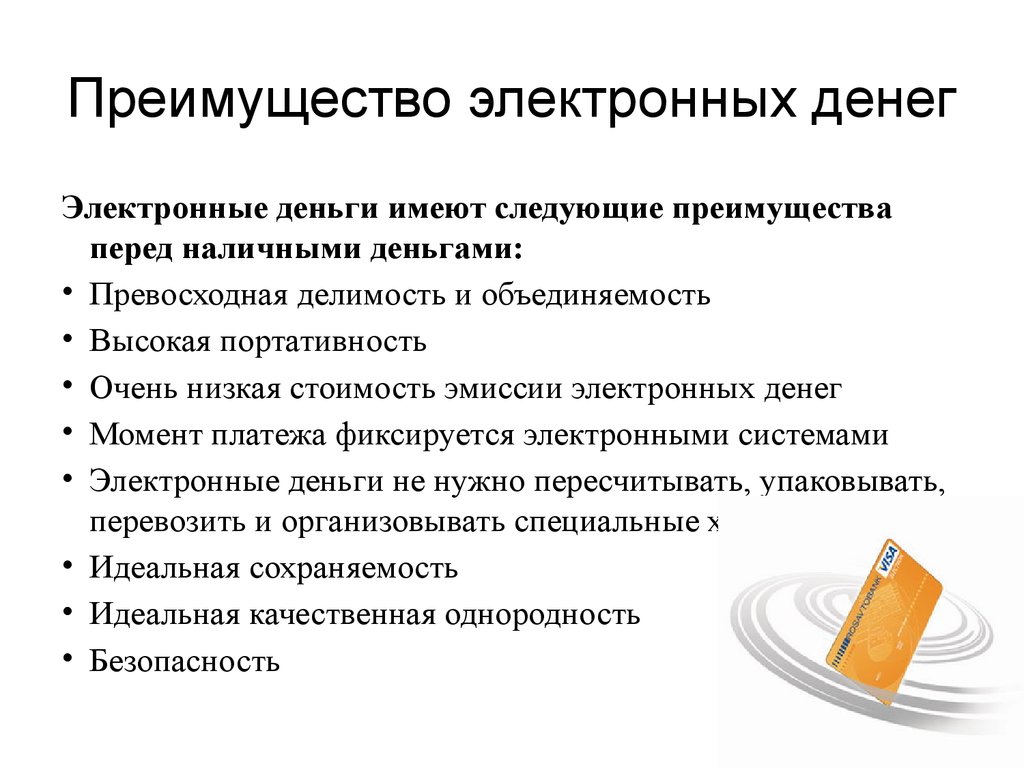

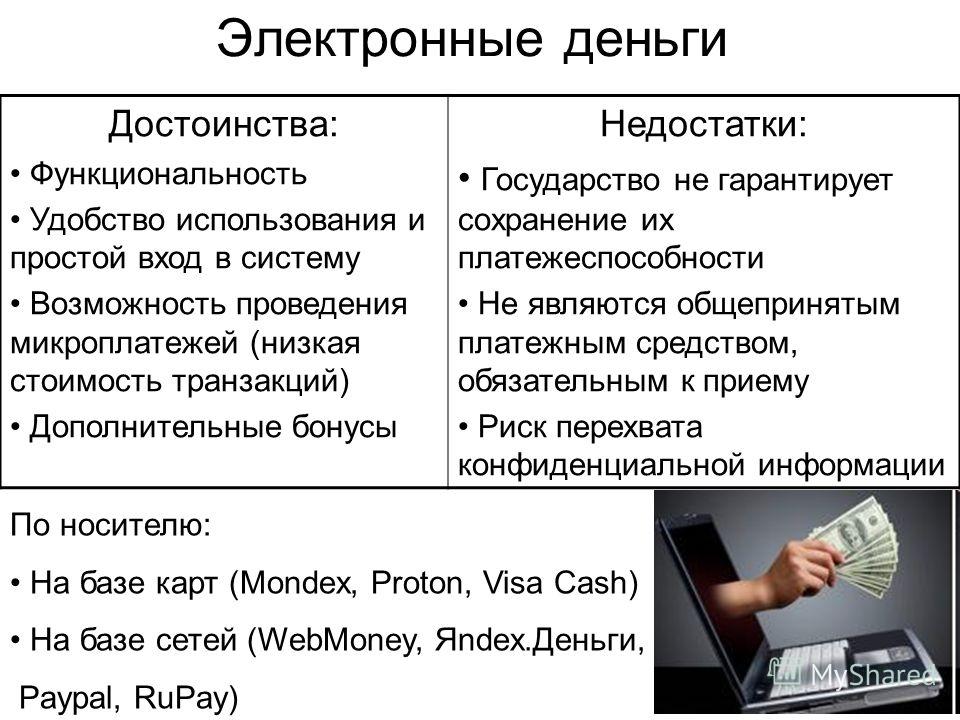

Основное преимущество Электронных денег перед обычными безналичными расчетами — чрезвычайно низкая стоимость транзакций, особенно внутренних (перечисления с кошелька на кошелек). Низкая стоимость транзакций делает возможным применение Электронных Денег для осуществления микроплатежей, для чего обычные безналичные средства малоприменимы. Это преимущество с течением времени становится все более и более важным.

Еще одно значимое преимущество Электронных денег в том, что почти все операции с ними происходят в режиме он-лайн, и занимают очень мало времени. Переводы средств с одного кошелька на другой происходят практически мгновенно, время совершения внешних платежей определяется только скоростью работы платежной системы.

Недостатки Электронных денег в какой-то степени являются продолжением их достоинств. Основной недостаток состоит в более низкой финансовой устойчивости ЭПС по сравнению с традиционными банками и существенно меньшим контролем, который осуществляется в их отношении со стороны государства. По состоянию на 2009 год электронные деньги следует считать скорее платёжным, а не накопительным средством.

Другой недостаток состоит в том, что Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, Электронные деньги не являются общепринятым платежным средством, обязательным к приему.

Наконец, перевод средств из одной системы Электронных денег в другую или вывод их в традицонную финансовую систему (то есть наличные или безналичные средства) может быть достаточно неудобной и и относительно дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

Таможенные правила Германии: что из продуктов можно ввозить

«Чувствовал себя контрабандистом, когда шёл через таможню. Чудом не придрались, хотя, кажется, у меня на лбу было написано «Везу сало»», – делится впечатлениями знакомый из Баварии. Недавно он посещал родителей в Украине и вез обратно кусок домашнего деликатеса («не мог удержаться, мама дивно его солит!») Страх на таможне был обоснован: без документов и не в заводской упаковке никакое сало немецкую границу бы не пересекло. А всё потому что это — против правил. Итак, разберёмся, что и в каких количествах можно везти в Германию, чтобы не было мучительно стыдно при разговоре с пограничниками.

К мясу и молоку не из ЕС будут претензии

Прежде всего, порядок ввоза товаров един как для граждан Германии, так и для иностранцев. То есть тающий во рту домашний мед или лично собранные кедровые шишки в страну не ввезёт ни «коренной» житель, ни его родственник, например, из Сибири или с Урала (именно последние на туристических форумах жалуются на насильно отобранные на таможне шишки и орешки). Опытные путешественники объясняют: покупайте те же орешки, но фасованные, тогда они как бы приобретут «легальный» статус.

Эта методика действительно работает, но только с нескоропортящимися продуктами. А вот мясные, молочные изделия и яйца запросто могут «остановить». Речь идёт о товарах, произведённых вне ЕС. Вообще по таможенным правилам, молочную и мясную продукцию в Европу можно провозить только через специальные пункты, где работает дежурный ветеринар и где проверяют документацию на упомянутые товары. Теоретически это касается прежде всего тех, кто везёт крупные партии в целях торговли. На практике без такой проверки «попасть под раздачу» может любой, кто по примеру моего знакомого, решится повезти с родины заветный кусочек сала. Вердикт: лучше не брать с собой вообще. То же самое касается мясных консервов, колбас, сыров, творога, йогуртов и прочей «молочки». Если продукт был куплен на территории ЕС, будьте готовы показать чек.

Интересно, что рыба, морепродукты и даже икра таких вопросов не вызывают. Единственное, что есть ограничения по весу — не более 20 кг для первых двух категорий и максимум 125 г икры (на человека).

Когда нужно разрешение на грибы

На другие продукты животного происхождения (тот же мёд) действует ограничение в 2 кило. Что касается молочных компонентов, то они допустимы только в детском и медицинском питании, а также в составе молочного шоколада или ирисок.

Везти через немецкую границу можно и съедобные грибы (также до 2 кг). Если их собирали в местах с повышенным уровнем радиации на ввоз грибного урожая требуется специальное разрешение (подобная ситуация возможна в промышленных регионах, таможенники прописали инструкции и на этот счёт). Вопрос правда, зачем угощать такими грибами родственников или знакомых в Германии, но регламент есть регламент.

Также из пищевых грузов запрет действует на транспортировку картофеля, виноградных листьев и лозы. Это связано с общеевропейским ограничением на ввоз растений, саженцев и семян.

Алкоголь – с 17 лет, кофе – с 15

Крепкие напитки в Германию разрешают везти при условии, что вам уже исполнилось 17 лет. Ограничения на беспошлинный ввоз при этом существуют такие:

- напитки с содержанием алкоголя более 22° или чистого спирта от 80° – 1 л

- некрепких вин и аперитивов с содержанием алкоголя до 22° – до 2 л

- игристых вин, ликера, креплёных вин — до 2 л

- пива – 16 л

А вот вывозить без пошлины вы можете до 3 литров алкоголя. Каждый дополнительный литр облагается сбором в размере 10 евро.

Кофе в Германию разрешен к ввозу с 15 лет: можно брать до 500 граммов зернового или до 200 граммов растворимого.

Учтите, что все эти правила рассчитаны на то, что вы везёте продукты в Германию для личного пользования, не для продажи. С полным перечнем разрешённых и запрещённых товаров вы можете ознакомиться на сайте немецкой таможни (инструкции доступны на немецком и английском языках). Нужную информацию на русском вы найдёте на официальном сайте представительства Германии в России. Будьте внимательны и удачной вам дороги!

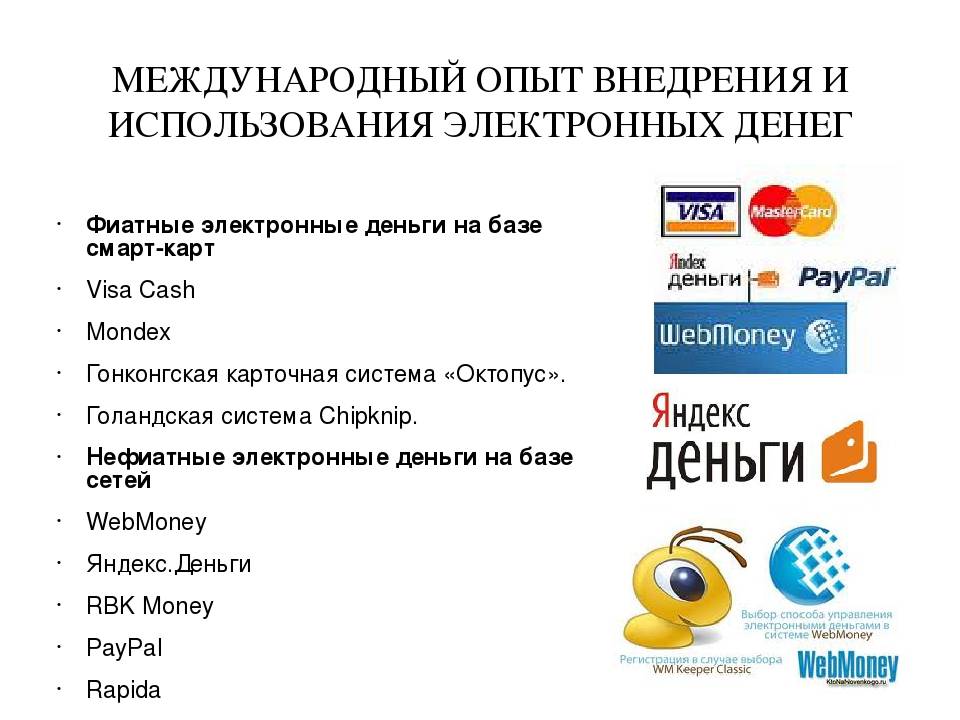

Способы оплаты дебетовыми картами для электронных денег [ править ]

Многие розничные торговцы предоставляют возможность оплаты картой или электронными деньгами, поскольку обе платежные системы включают гарантию оплаты. Система электронного прямого дебета (EDD) не дает такой гарантии и, таким образом, подвергает розничного продавца риску неисполнения обязательств.

- В 2005 году 13,1% всех платежей в Германии было совершено с использованием электронных денег (платежи включали ввод ПИН-кода). В 2009 году процент платежей с использованием электронных денег вырос до 19,4%; выплаты составили 71 миллиард евро.

- Для платежей также можно использовать карту электронного кошелька или Geldkarte . При годовом обороте в 0,1 миллиарда евро его рыночная доля составляет менее 0,04%.

- ELV ( Elektronisches Lastschriftverfahren , процедура электронного дебетового извещения ) онлайн или офлайн. 12% товарооборота 2005 года было обработано этим методом. Доля рынка в 2009 году составила 12,2%, или 45 миллиардов евро. Технология была представлена в 1984 году. При использовании ELV онлайн(также называемый OLV) каждый онлайн-платеж проверяется по кредитному рейтингу и общенациональному черному списку. Когда ELV происходит в автономном режиме, нет ни телефонной линии, ни проверки. Это самый недорогой способ для розничных торговцев. Все процедуры считывают только номер счета, код банка и номер карты с магнитной полосы или чипа. В отличие от метода электронных денег, клиент разрешает прямой вывод своей подписью.

- POZ ( Point of Sale ohne Zahlungsgarantie , точка продаж без гарантии оплаты). В отличие от процедур OLV и ELV, которые используются в розничной торговле, процедура POZ использовалась ZKA ( Zentraler Kreditausschuss , Центральный кредитный комитет Германии) с момента его введения в 1994 году до его отмены 31 декабря 2006 года.

Как приобрести электронные деньги

Для того чтобы иметь на счету виртуальные валюты, список которых мы привели выше, необязательно переводить на кошелек реальные деньги. Можно просто заработать их. В сети множество заданий, которые под силу каждому и за которые платят электронные деньги. Вот примеры только некоторых работ.

- Вы можете писать статьи. Все биржи копирайтинга работают с «Я.Деньгами» и WebMoney. На некоторых можно выводить на «Киви».

- Можно заработать на собственном блоге. Как вариант — «Дзен». Заработанные средства выводятся на «Яндекс» кошелек.

- Выполнение различных действий за оплату. Это могут быть лайки, подписки и пр. Такие сайты всегда сотрудничают с электронными кошельками.

- Можно продавать вполне реальные вещи, а в качестве оплаты принимать виртуальные деньги.

Пользователи порой задаются вопросом: «А как заработать на виртуальной валюте?». Некоторые специалисты предлагают зарабатывать на обмене. Идея заключается в том, что вы при помощи различных обменников конвертируете деньги, а потом возвращаете назад. При этом выигрываете на процентах. Честно говоря, способ заработка несколько сомнителен, если не сказать — мошеннический.

Международный опыт

«Варианты использования цифровых валют изучают около 80% центральных банков, а 40% уже тестируют концепции цифровых валют, при этом список стран и кейсов постоянно пополняется», — говорит РБК Трендам гендиректор «Ассоциации ФинТех» Татьяна Жаркова. «ФРС США намерена выпустить консультационный документ по цифровому доллару, ЦБ Казахстана запускает общественные консультации по выпуску цифрового тенге на основе опубликованного банком отчета, регулятор Израиля запустил публичные консультации по поводу потенциального выпуска цифрового шекеля», — привела примеры Жаркова.

Ряд стран уже перешел от исследований и консультаций к технологическим разработкам:

- Банк Индонезии намерен использовать CBDC для ускорения проведения транзакций и сейчас оценивает технологию, которая будет лежать в основе CBDC, а также готовность финансовой инфраструктуры;

- ЦБ Норвегии заявил о намерении начать тестирование технических решений для выпуска собственной цифровой валюты и планирует начать пилотирование в течение следующих двух лет;

- Центральный банк Кореи также готовится к тестированию CBDC и сейчас выбирает поставщика технологий для создания пилотной платформы;

- дальше всех в разработке цифровой валюты продвинулся Китай. В начале мая 2021 года активацию кошельков для цифрового юаня в мобильном приложении запустил один из крупнейших банков страны The Industrial and Commercial Bank of China (ICBC). Поучаствовать в тестировании цифровой валюты смогут и пользователи платежной системы Alipay — в приложении появился модуль для работы с электронной валютой.

Запуск ЦВЦБ (цифровых валюты центральных банков) — один из главных трендов на рынке финансовых услуг 2021 года и пока он подкрепляется, скорее, интересом к цифровому суверенитету и нацелен на внутренние платежи, нежели на международные расчеты. Кривошея подчеркивает, что интеграция ЦВЦБ между собой — второстепенный фактор для большинства проектов. Однако существует ряд инициатив, нацеленных именно на международные расчеты, например, между Банком Японии и Европейским центральным банком (проект Stella). Такие интеграции запускаются для цифровизации международной торговли и финансовых потоков между странами.

Какие лекарства брать в Германию

Аптеки в Германии встречаются повсеместно, они работают по тем же графикам, что и магазины. Дежурные отделения продают препараты круглосуточно. Но есть одна проблема: почти половина всех лекарств отпускается по рецепту.

Немецкие врачи выписывают медикаменты на цветных бланках: красных, зеленых и голубых. Красные бланки означают, что лекарства оплачивает страховая компания. Зеленые – то, что препарат нужно купить за полную стоимость. Голубые бланки свидетельствуют о том, что пациент застрахован в частной страховой компании.

При определенных жалобах фармацевт может порекомендовать вам какое-либо средство. Без рецепта продаются препараты от диареи, простудных заболеваний, аллергии, изжоги, а также болеутоляющие, жаропонижающие, слабительные и гомеопатические средства.

Названия могут отличаться от привычных нам, а фармацевты обычно говорят на немецком или английском. Поэтому, если вам необходимы какие-то специальные лекарства, еще до выезда нужно получить у своего врача рецепт международного образца и позаботиться о том, чтобы ваша аптечка была укомплектована всем необходимым.

Какие взять в Германию лекарства:

- Жаропонижающие и спазмолитики.

- Таблетки, сироп или спрей от боли в горле.

- Солнцезащитный крем в теплое время года.

- Крем или спрей от ожогов.

- Крем от укусов насекомых.

- Сосудосуживающие капли для носа.

- Антигистаминные средства.

- Средство от диареи.

- Противорвотное и средство от укачивания.

- Антисептики для обработки мелких ранок.

- Ушные капли.

- Сорбенты и кишечные антисептики.

- Препараты от хронических болезней.

- Бактерицидный пластырь, эластичный бинт, обычный бинт.

- Термометр.

Помните, что в страну нельзя ввозить лекарства, содержащие психотропные или наркотические вещества. Поэтому, если вам они необходимы, обязательно получите ни них рецепт еще до выезда.

Недостатки электронных денег

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

Законна ли криптовалюта в Германии

Зимой 2021 г. после ухода с поста федерального канцлера лидера партии Христианский Демократический Союз (ХДС) Ангелы Меркель, формированием нового правительства занялся новый бундесканцлер Олаф Шольц, который продолжит экономические преобразования, начатые предшественницей.

В частности, немецкие политики пообещали найти способы гармоничного регулирования рынка криптовалют, хотя и сделано в этом направлении немало. Эксперты рынка настроены позитивно и предполагают, что вряд ли финансовые власти страны будут что-то запрещать. К нынешнему моменту новое коалиционное правительство, в состав которого вошли три ведущих партии ратифицировало специальное соглашение, в рамках которого будут регулироваться финансовые активы, в том числе и криптовалюты.

По заверениям создателей этого важного для регулирования рынка криптовалют документа, в нынешнем году будет вестись достаточно активная работа, ориентированная на смене тренда к развитию цифровых валют, особое внимание при этом будет уделяться оценке возможных рисков при работе с цифровыми активами. При этом, по мнению экспертов, хотя эта активность направлена на создание особого органа контроля в секторе цифровых денег, о переходе к жестким ограничениям речи не идет

Впрочем, чтобы понять суть изменений, надо узнать, как немецкие финансисты работали с альтернативной денежной системой в прошлые годы.

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

![Электронная наличностьсодержание а также провайдеры [ править ]](https://class-tour.com/wp-content/uploads/f/4/c/f4ca9fa2dd7d760c1c089771d585e117.jpeg)

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

Преимущества и риски цифровых валют

Есть три типа преимуществ у цифровых валют для: населения, организаций, государства.

Преимущества и риски цифровых валют

Преимущества и риски цифровых валют

Люди смогут хранить свои сбережения в ещё одном формате. Помимо этого, используя цифровые валюты, появляется большой простор для появления новых технологий, товаров и услуг. Организации, тем более те, что занимаются финансами, смогут стать с их помощью более конкурентоспособными и придут к снижению издержек. Ведь, если будет создана единая инфраструктура, к которой можно присоединиться, появятся совершенно новые каналы для действий.

Государству цифровые деньги могут принести пользы больше, чем в вышеперечисленных вариантах. Если какое-то количество центральных банков объединятся, то можно будет не прибегать больше к системам международных расчётов, наподобие Swift.

Не последнюю роль играет и возможность изменить позиции в международном лидерстве. Государства, которые в числе первых узаконят цифровые валюты, смогут участвовать в написании правил по их использованию для всего мира, а значит, будут иметь весомое влияние и власть.

Самый главный риск таких денег в том, что вложения в их развитие могут не окупиться. Уже есть наглядный пример – Эквадор. Дело в том, что не всё зависит от реализации: даже если государство сделает всё идеально на этом этапе, народ и фирмы могут не принять новые денежные средства и не станут их использовать. Ещё одним риском является спешное внедрение (его тщательно контролируют многие страны).

Узнай, какие ИТ-профессии входят в ТОП-30 с доходом от 200 000 ₽/мес

Команда GeekBrains совместно с международными специалистами по развитию карьеры

подготовили материалы, которые помогут вам начать путь к профессии мечты.

Подборка содержит только самые востребованные и высокооплачиваемые специальности и направления в

IT-сфере. 86% наших учеников с помощью данных материалов определились с карьерной целью на ближайшее

будущее!

Скачивайте и используйте уже сегодня:

Александр Сагун

Эксперт GeekBrains

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

Скачать подборку бесплатно

pdf 3,7mb

doc 1,7mb

Уже скачали 20467

К примеру, при обсуждении внедрения цифровой валюты в России, центральные банки выразили беспокойство насчёт того, что может произойти слишком быстрый переход и отток клиентов из банковской системы, что не лучшим образом повлияет на бизнес и экономическую стабильность. Поэтому на данный момент банки стали идти к этому не спеша.

Не менее серьёзным риском является и то, что контроль и влияние государства не всегда способны угнаться за мировыми трендами. По мере того, как развивалось наше общество, обмен товарами сменился золотовалютным стандартом, он, в свою очередь, медленно, но верно заменился деньгами, которые являются обещанием государства.

Преимущества и риски цифровых валют

Преимущества и риски цифровых валют

Начиная с 20-го века и по сей день, денежная единица в нашем понимании – обещание страны. С появлением цифровых валют они быстро стали претендовать на достойную замену государственной валюты. В действительности они демонстрируют то, что у людей появится возможность использовать денежные средства при помощи технологий, но без обещания государства.

Опираясь на данный факт, можно считать, что цифровые валюты, выпущенные центральными банками, – это ответная реакция на, становящимся всё более популярным, тренд появления денег на основе договоренности и технологий. Центральным банкам это нужно для удержания лидерских позиций в финансовой сфере.

Заключение: прогнозы на будущее

Спрос на онлайн-кошельки и электронные деньги стремительно растет. Вероятно, совсем скоро бумажные купюры превратятся в нечто раритетное и полностью исчезнут с финансового рынка. Явные преимущества электронных денег не оставляют сомнения: потребителю гораздо удобнее выполнять все финансовые операции посредством безналичного расчета.

Специалисты прогнозируют популярность биткоинов еще на несколько лет. А далее неизбежно схлопывание так называемого финансового пузыря. Рано или поздно майнеры должны прийти к тому, что невозможно иметь настолько мощные компьютеры, чтобы содержать систему. Что касается криптовалюты в целом — специалисты прогнозируют вполне радужные перспективы.